Foorumilta ei löydy Outokumpua käsittelevää ketjua, joten aloitetaan. Mitä mieltä foorumin jäsenet ovat Outokummusta? Onko Outokummun osakkeen hinnasta puhallettu tyhjät pois ja joko olisi aika ostaa osaketta salkkuun?

Olen miettinyt, että jos osinkotaso pysyisi ennallaan, niin nykyisellä hinnalla olisi mahdollista saada jopa 6 % vuotuinen tuotto, joka tuntuu varsin riittävältä. Osakkeella saattaisi olla myös nousuvaraa vaikkei ehkä tänä vuonna. Odotan ainakin mielenkiinnolla perjantain Q3 osavuosikatsausta.

Inderesin viimeisin aamukatsaus alla, jos jollakin on jäänyt huomaamatta

Tuskin näin syklisen yhtiön osinko pysyy ennallaan, jos tässä oikeesti alkaa talous taantumaan. En siis pelkän osingon varaan laskis tän yhtiön kohdalla. Jos uskoo yleisen talouskehityksen olevan huonoa lähivuosina, niin olisin todella tarkka tän lapun kanssa. Jos taas jostain kumman syystä talous jatkaa reipasta kasvuaan, niin voi olla hyväkin ostos. Ite pysyn kuitenkin tässä tilanteessa kaukana.

Outokummun kurssi muutenkin pomppii kauheesti, niin voi kyllä hyvin rykästä jossain veiheessa reippaasti ylöspäinkin.

Ollilakin jätti uppoavan laivan kuten teki nokian kanssa

Tasepohjaisesti alkaa jo näyttämään edulliselta, argumentoi Gostowski uusimmassa päivityksessä (kommentoitiin myös videolla). Tämä ei tietysti tarkoita etteikö etenkin lyhyellä välillä osake voi singahtaa mihin suuntaan vain.

Mihin ihmeeseen perustuu vuoden 2020 ennusteen liikevoittomarginaalin parantuminen verrattuna vuoteen 2019, vaikka liikevaihtoennuste on laskeva?

Ensi vuodellekkin ennustetaan tuloksen kasvavan euromääräisesti saman verran kuin liikevaihto. Oikeestaan missään analyysissa ei koskaan avata laskukaavaa noihin lukuihin vaan ne perusteellaan vain sanallisesti. Lasketaanko niitä oikeesti edes mitenkään vai arvioidaanko se vaan sen mukaan mikä tuntuu sopivalta?

Liikevaihtoahan heiluttaa Outokummussa voimakkaasti mm. metallien hinnat, joista esim nikkeli on käytännössä läpilaskutettava erä. Siten suhteellinen kannattavuuskin heiluu melko voimakkaasti, mikä heikentää vertailukelpoisuutta.

2020 ennusteessa odotamme myyntimixin parantuvan hieman ja korkeamman jalostusarvon tuotteiden parempi katetaso nostaa myös marginaaliennustetta. Yhtiön tavoite vuoden 2020 käyttökatteeksi on 750 MEUR, josta merkittävä osa pitäisi tulla nimenomaan myyntimixin parantumisen kautta.

Outokumpu on kyllä yksi pörssin jännimmistä osakkeista mielestäni, nyt valuaatio on kyllä houkuttelevan oloinen, vaikka kurssi on jo hieman tullut ylöspäin. Mielenkiintoista tulee olemaan vielä tuo tariffien vaikutus pitkällä aikavälilä Outokummun liiketoimintaan. Itselläni sellainen näkemys, että Outokummulla on kaikki edellytykset onnistua hyvin tämänhetkisessä markkinassa, mutta virheisiin ei ole varaa, ja osakkeen kanssa on oltava aika varovainen, koska volaa on vaikka muille jakaa (mutta sen katsoisin vain mahdollisuutena näin aluksi ) Itsellä jäänyt holdiin 5,46€ hintaan ostettu osuus, ajattelin kuitenkin että jossain kohtaan voisi vähän kasvattaa omistusta, jos hinta pysyy vielä houkuttelevana ja markkina ei kauheasti näytä vastatuulta

Miten @Petri_Gostowski muuten kommentoisit tällä hetkellä Americanssin tilannetta noin ylipäätään, mikä on se syy ettei povattua käännettä kohtuulliselle tulostasolle ole tullut vaikka sitä niin kauan on ennustettu? Olen saanut sellaisen kuvan, että kasvaneet kustannukset ovat suuressa roolissa tässä, mutta onko mielestäsi jotain muuta keskeistä mennyt pieleen, onko esim. nykyisellä Americanssin tuotemixillä arvonluonti epäonnistunut merkittävästi arvioidusta? Europe-segmentti pärjää yllättävän mukavasti mielestäni, mutta nuo Americanssin jatkuvat pettymykset alkavat jo vähän nostaa kysymyksiä koko segmentin tuloskunnosta tulevaisuudessa.

Toki kustannukset on suuressa roolissa, mutta kyllä toi liikevaihtomix näyttäisi olevan tällä hetkellä se keskeisin.

On kuitenkin huomioitava, että iso osa kustannuksista tulee markkinahinnoista ja siten jos saat volyymeja nostettua ja siten tehokkuushyödyillä suhteellista kustannustasoa alemmas niin osa tästä voi hautautua esim. tiettyjen raaka-aineiden hintojen nousun alle. Koska kulupuoleen ei oo kovin yksityiskohtaista näkyvyyttä niin ihan tarkkaa tietoa siitä, miten siellä on edistytty ei ole.

Jos Americasia verrataan Europeen, niin kyllähän Europessa myydään huomattavasti korkeammalla keskihinnalla, mikä taas kielii siitä että jalostusarvo on korkeampi. Silloin myös marginaalit on huomattavasti leveämmät, kun myydään erikoislaatuisempia tuotteita.

Reilun 2 viikon päästä on Outokummun CMD, toivottavasti saadaan tähän tilanteeseen kattava tilannepäivitys sillon

Yllättävää, mutta itse asiassa Outokumpu näyttää nyt vakavasti otettavalta sijoituskohteelta. Kiitoksia vain Gostowskille kun nosti raportissaan esiin. Ostin € 3.83 / kpl.

Edellisen osakeannin jälkeen on lyhentänyt velkojaan kassavirrasta vuosina 2014 - 2016 muutaman sata miljoonaa. Korollista velkaa tällä hetkellä 25% omaisuuteen nähden. Nykytaseen luulisi kestävän vaikka markkina heittäytyisikin hankalaksi.

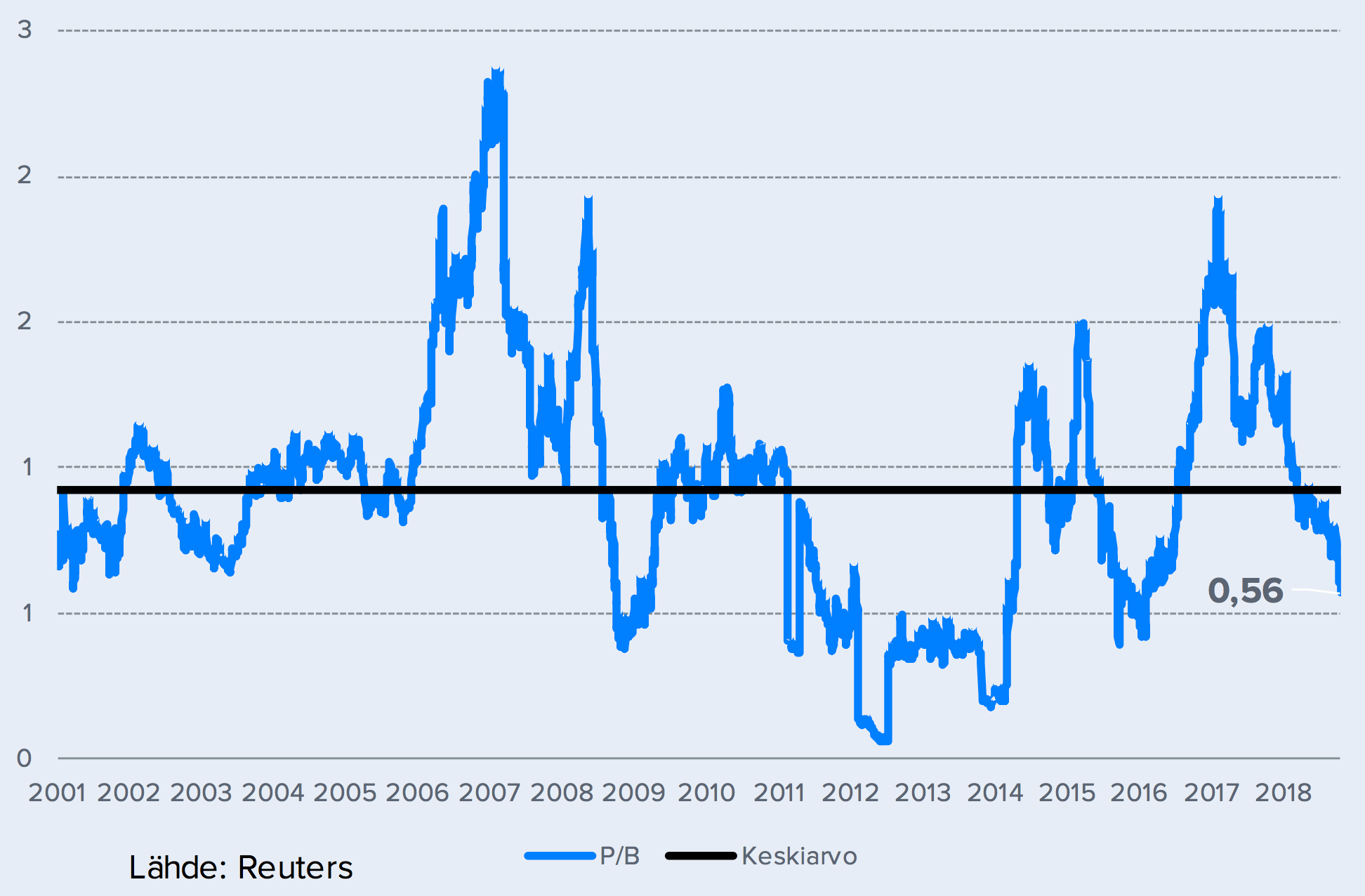

Tämän päivän hinnoilla 4 eur / osake mcap noin 1.7 mrd jolloin P/B hiukan yli 1.0. Vuoristorata tulee jatkumaan, mutta luulen että tasoilla P/B 1.0 - 2.5 kuten ennenkin. Jos dippaa niin taidanpa lisätä.

TA antaa lohduttoman kuvan kohteesta. Laskulle ei ole vielä loppua näkynyt, vaikka nyt on pientä nousun alkua nähtävissäkin. Bear voluumi hallitsee, myyntilaita on jatkunut pitkään. MA 200 on vähän 6e alapuolella ja nousutrendin ensimmäinen askel viikkotasolla olisi 5.396 ylittyminen.

Bottom fishing on tällaisen kohteen osalta kyllä hankalaa, jollei omista isoa pääomaa tätä varten.

Pientä ylireagointia mielestäni markkinoilta tämän päivän uutisiin, kuitenkin posari Q4:lle ja 4,5% pakkasella tänään. Vaikka puhutaan kertaerästä, niin 32 MEUR on aika merkittävä, kun kuitenkin nostaa ainakin Petri G:n oikaistun käyttökatteen ennusteen (v. 2018) yli 500 MEUR olettaen ettei ennustetta tarkisteta muilta osilta lähiaikoina alaspäin. Mutta jokainen saa vetää omat johtopäätökset

Vaikken funda-asioista niin tarkkaan olekaan selvillä, niin eikö kuitenkin Outokummun kohdalla ole haasteena pitkään jatkunut teräksen ylituotanto ja hintojen lasku maailmanlaajuisesti? Katselin hieman teräksen hinnan kehitystä sekä Vaneck Vectors Steel ETF:ää ja sitten jenkkiyhtiöistä United States Steel Corporationia.

tämän vuoden käyrät on samantyyppisiä kuin Outokummullakin, koko vuoden on lasketeltu alaspäin

miksi Outokumpu onnistuisi markkinat päihittämään ja estämään kurssihinnan laskun tätä taustaa ajatellen? Oli tasearvo mitä tahansa ja jalostusaste tuotteilla keskimääräistä korkeampi

Erittäin hyviä huomioita @DayTraderXL! Tuo pitää paikkansa tuo mitä sanoit, itse pohjaan ehkä track recordiin tässä vaiheessa, kun en tunne segmentin fundamenttejä niin hyvin, että voisin sitä kautta ekstrapoloida tulevaisuutta. Outokumpu on kuitenkin yllättävän hyvin ainakin toistaiseksi v. 2018 deliveranut hyviä tuloksia, etenkin Europe, Americas-segmentin ollessa pettymys Jos sulla kompetenssia riittää enemmän kuin mulla niin varmasti saat noista huomioistasi jotain irti

Huom. oletukseni ei tietenkään ole se, että kukaan osaisi ekstrapoloida tulevaisuutta täydellisesti, tarkoitin tuossa sitä, että voisi ehkä käydä minulla huonosti jos yrittäisin tosta segmentin dynamiikasta vetää joitain johtopäätöksiä valuaatiota miettiessä