No katohan! Tääl on muitakin Tiisten tuntevia. Ristus, notta siinä oli sillan kupeessa komia ja isoo Lapuan Lakkitehras! Massen isä sieltä haki aina kun kerkis laatikollisen supista tehtyä karvahattua etelän immeisille myyntiin. Meni aina Venäjää myöten - siellä kun oli vielä 60-luvulla julmetut pakkaset.

Se oli rehtiä pohojalaasta pisnestä! Itse tehtiin ja sukulaaset möi. Ei tarttenu sotkia kirjanpitua minkäänlaasilla vehtaaluilla…

Masse, FA, elämänsä ensimmäisen hauen juuri Tiistenjoesta saanut

Minusta nyt jo osakkeen kurssiin on leivottu paljon pahaa, mutta ei välttämättä ihan kaikista pahinta skenaariota ainakaan Americasin suhteen. Kuitenkin P/B 0,5x ja EV/EBITDA 6,2x (2019e) kuulostavat minulle suht matalilta arvostustasoilta, mutta tosin P/E 16,2x (2019e) on vielä korkeahko vs. edelliset tunnusluvut. Tällä hetkellä Outokummussa on mielestäni keskeisintä Americasin käänteen onnistuminen, koska niin kauan kuin Americas tekee tappiota, ei tasepohjainen matala arvostus auta osaketta ylöspäin. Kaikki muut segmentit vaikuttaa kuitenkin tekevän ainakin kohtuullista tulosta, joten sikäli niin kauan kuin esim. Europen tulos ei dyykkaa, niin osakkeessa ei pitäisi ehkä hirveästi ainakaan fundan puolesta olla laskuvaraa. TA on sitten kokonaan oma juttu, johon varmasti @DayTraderXL voit kompata, että selkeät supportit aika vähissä? DCF-malliin ainakin mielestäni on aika konservatiiviset odotukset leivottu (ks. @Petri_Gostowski:n viimeisin yhtiörapsa), mutta se tosin heijastelee myös niitä odotuksia, mitä markkinalla on asetettu Outokummulle.

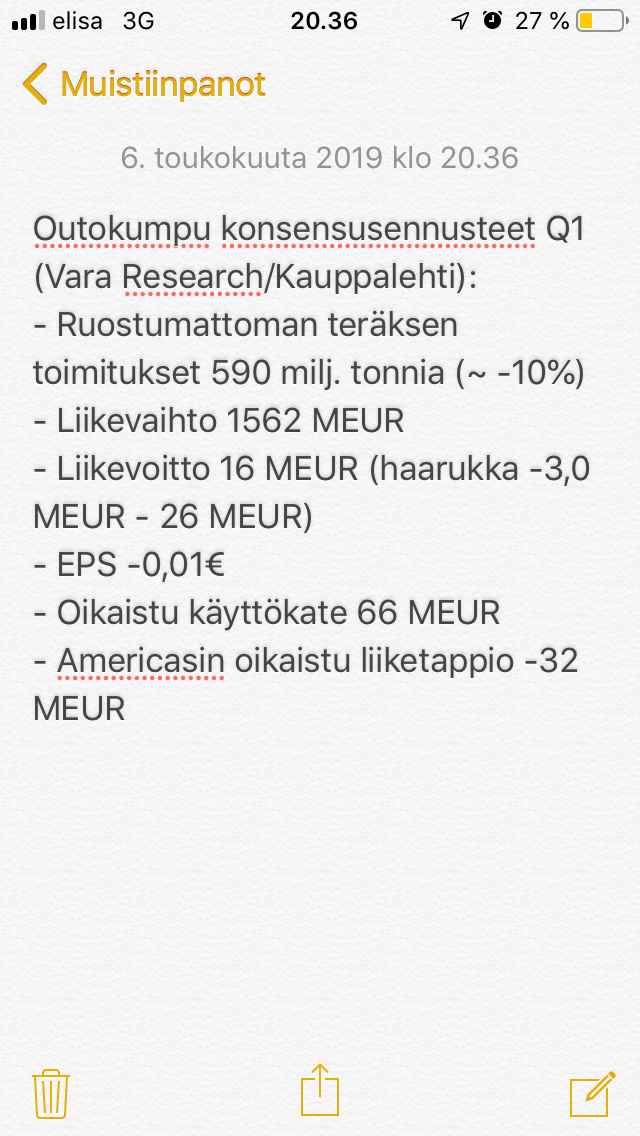

Aika järkyttävän huonoa tulosta muuten minusta odotetaan, liikevoitto on melkein miinuksen puolella noilla konsensusennusteilla Outokumpu muistaakseni (korjauksia otetaan vastaan ) on ylittänyt/osunut täsmälleen konsensusennusteisiin kvartteritasolla, mutta vasta sen jälkeen kun ennusteita on jouduttu laskemaan. Saapi nähdä käykö nyt samalla tavalla, koska nyt kuitenkin Q2:lle oletettavasti oletukset ei ole kovin korkealla, mutta jos ohjeistaisivat Q1 tasoista tulosta Q2:lle niin olisin itse ainakin todella pettynyt.

Outokumpu yllätti jälleen kerran konsensusta huonommalla tuloksella. Aika masentava case. Mielenkiintoista nähdä kuinka Outokummun kurssille käy vai onko tämä(kin) pettymys jo hinnoiteltu osakkeeseen.

Todennäköisesti tänään tullaan alas, mutta itse en ainakaan ole täysin tyytymätön. Näkymissä olisi ehkä voinut antaa hiukan selkeämmän ohjeistuksen kuin vaan sen, että parempi tulos kuin Q1:llä olisi tulossa, kun haarukka on sen verran suuri Q4 2018 ja Q1 2019 välillä…

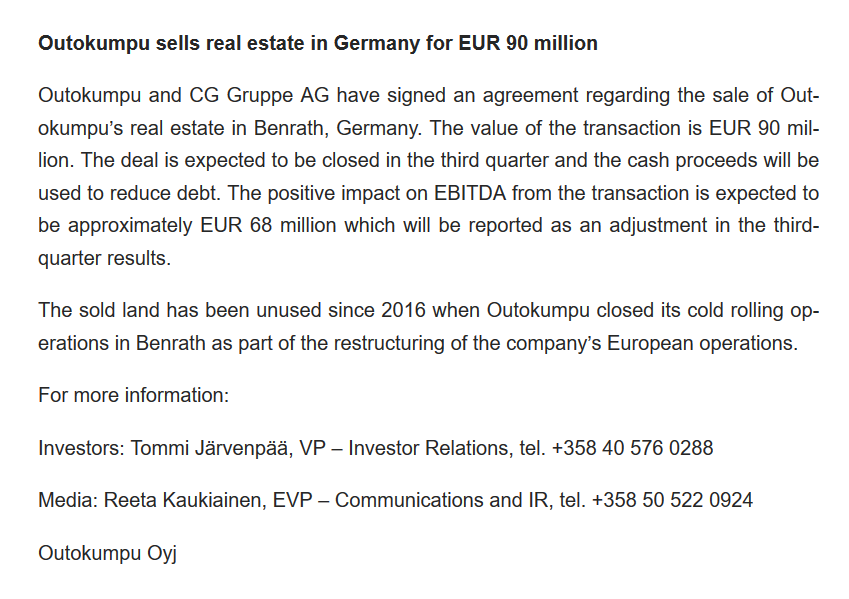

Jäin vain miettimään sitä, että mitä 68 miljoonan euron positiivinen vaikutus käyttökatteeseen käytännössä tarkoittaa alimmalle riville? Toivottavasti Inderesin kommenteissa otetaan kantaa tähän kysymykseen

Noniin, nyt on Q1-pureskeltu! Kokonaisuutena Q1 oli siis selvästi vielä odotuksiakin heikompi, minkä takana oli useampia tekijöitä ja siks divisioonatasolla ennusteiden alitus tuli aika laajalla rintamalla.

Americasin tulostaso tiedettiin heikoksi, joten sinänsä sen osalta Q1 ei tuonut merkittävästi uutta. Itseasiassa meidän ennusteet segmentille jopa hieman nousi. Sen sijaan Europen haasteet hintapuolella olivat negatiivinen yllätys ja näyttää siltä, että heikentynyt kysyntä nakertaa Europea aika pahasti. Tämän kannalta keskeistä tulee olemaan jatkossa markkinakysynnän kehitys. Tiettyjä huolia nostaa lyhyellä tähtäimellä se, että varastot ovat Euroopassa korkealla. Se miten H2:n kysyntä kehittyy on siis tässä avainasemassa, koska Q2:lla ei merkittävää parannusta ole luvassa.

Tuota Saksan kiinteistön myyntiä en ehtinyt vielä kommentoimaan, mutta kokonaisuuden kannalta sen vaikutus on melko pieni.

Niin lyhyellä tähtäimellä 68Me parannus käyttökatteeseen on merkityksellinen, myös kiinteistön ylläpitokustannukset poistuu ja myös rahoituskulut pienevät lainanlyhentymisen johdosta.

Tämä oli hyvä uutinen, ainut sellainen pitkästä aikaa…

Tämä sontakumpu on kyllä surullinen tarina…

On se ihme että jenkkilässä ei dollariakaan pysty tekemään rosteritehtaalla, ainut mitä syntyy ovat tuskaa ja kakkaa valmiista ruuasta… EI kun lassottaa naru kurkun ympäri ja nypätä nurin.

Itse odottelen myöhemmin ostopaikkaa jostain lähempää 2,4-2,5€ tasoilta mahdollisesti, ennen Americasin tuloskunnon parantumista korkeampi ostohinta ei ole perusteltu.

Juu kyllä Americas pitää saada kulkemaan tai sitten myydä helvettiin.

Ja yhtiön tulospalkkaus pitää keskeyttää tällaisilla tuloksilla.

Tehdään liiketappiota ja miestä vaan painellaan yhtiön kassalle kädet ojossa, hävetkää !!

Tulos on kyllä ollut todella heikko, itselläni meni arvio yhtiön tuloskunnosta aikoinaan täysin mönkään, vaikka paperilla näytti voittavalta suunnitelmalta silloin, mutta valitettavasti osakesijoittaminen ei aina ole niin simppeliä. Itse rupesin miettimään jossakin kohtaan tässä täysin spontaanisti, että olisiko edes pieni mahdollisuus, että Outokumpu olisi yritysostokohde jollekkin isommalle yhtiölle (ping @Petri_Gostowski)? En henk.koht tunne mahdollisen yrityskaupan valuaatioita yms. tarpeeksi hyvin, että voisin arvioida, mutta kuvittelisi kuitenkin, että näiltä tasoilta yrityskauppa olisi hinnan puolesta enemmän mahdollinen kuin esim. 2018 alussa. Fundapuolelta en ehkä näe tätä mitenkään realistisena tapahtumana, mutta onkohan siihen edes pientä mahdollisuutta olemassa…?

Mutta vakavasti ottaen en pidä Outokumpua kovin todennäköisenä yritysostokohteena. Ensinäkään en usko, että nykyisellä hinnalla yhtiötä oltaisiin valmis myymään, sillä Ferrokromin ja Europen arvon voi nähdä olevan nykyistä hinnottelua korkeampi. Ongelmaksi muodostuu se, että näiden arvo hautautuu Americasin tappioiden alle. Myöskään en usko, että Americasin pitkään jatkunut tappiollinen toiminta varsinaisesti houkuttelee ostajia. Kolmanneksi, on vaikea keksiä ostajaa, jolla olisi selkeä teollinen logiikka ostaa nykyinen kokonaisuus. Perusteluita myyntiä vastaan on äkkiseltään helppoa keksiä useita…

Americasin käänteen siirtyessä yhä kauemmas voi spekuloida sen osalta järjestelyjen todennäköisyyden kasvavan, mutta toisaalta tuolla trackilla voi ostajat olla kiven alla.

Niin onko Americasin alasajo yksi ratkaisu? Viimeinen sammuttaa valot niin kulut loppuu.

Laitettiinhan takavuosina Kemijärveltä tulosta tehnyt saneerattu sellutehdas kiinni markkinan tervehdyttämiseksi…?