jotenkin häijyä,

Suomen valtio, veronmaksajien edustajat, ottaa velkaa maksaakseen listautuneen yksityisen yrityksen velat

onko reilua?

jotenkin häijyä,

Suomen valtio, veronmaksajien edustajat, ottaa velkaa maksaakseen listautuneen yksityisen yrityksen velat

onko reilua?

Tässä on Thomaksen kommentti tästä parin miljoonan akordista.

@Pohjolan_Eka:kin tviittasi tästä. Akordi on itselleni ollut vieras käsite.

Huojennus melkein puolet marketcap. Yllätys että noin merkittävä yhtiölle.![]()

Idea on rohkaista pieniä yrityksiä ottamaan haastavia kehityshakkeita joihin niiden omat rahat ja riskinottokyky eivät muutoin riittäisi. Valtion rahaa mene kyllä ulkomaille miljardeja täysin vastikkeetta vuosittain, joten tämä on järkevä käyttökohde Suomalaisen veronmaksajan kannalta.

varmasti veronmaksajien rahaa menee vääriin kohteisiin, mutta ne pitäisi saada rotiin,

miksei jollakin tavalla Lifa Air velkaa muutettu valtion omistukseksi

Tässä olisi oikaisu aikaisempaan virheellisen tulkintaan akordista. ![]()

![]()

Voi hellanlettas. Firma tuli markkinoille aivan liian myöhään ja hitaasti tuotteella, jonka markkinat ovat kadonneet koronapandemiaan varautumisen myötä. Business Finland on arvioinut, että tuotteella ei ole markkinaa ja mahdollisuutta maksaa rahoja takaisin ja sen takia antanut akordin (minusta tässä tilanteessa voisi vetää firman konkurssiin). Tämän ääneen sanomisesta yhtiö on ottanut nokkiinsa? Varmaankin Lifa Air seuraavaksi lypsää yhteiskunnalta lisää rahaa tuotteisiin, joita ei tarvita.

Noin muuten minusta Business Finland olisi tuhottava.

Tuohon maskituotannon aloittamiseen lienee tullut valtiovallan puolelta hyvin voimakkaita ehdotuksia ja lupauksia tuesta, jotta varmistettaisiin maskien luotettava saatavuus. Ketuiksihan se meni investoinnin takaisinmaksun osalta.

Mikäli joku seuraavista, valtio/STM/HVK, ehti lupailla isoja tilauksia pitäisi Suomen valtio asettaa selvästi laajempaan vahingonkorvausvastuuseen firmalle. Kirjallista niistä ei tietenkään löydy joten firma ja sen omistajat kärsivät nahoissaan hyväuskoisuudestaan.

sekä yritysten että valtion pitäisi olla käyttämättä liikaa huoltovarmuusasiaa nykyisessä maailmassa, toki yrityksillä ja tuottajilla on kiusaus käyttää tätä korttia

eikös niitä varastoja kuitenkin ole, vaikkapa viljavarastoja, joten kriittisempiä ovat esim. sähkö ja vesihuolto

En tiedä pitäisikö itkeä vai nauraa, aivan kammottavaa luettavaa:

Taloudellinen tavoite vuodelle 2023 - kertoa se syyskuussa ![]()

NÄKYMÄT VUODELLE 2023

Yhtiön tavoitteena on antaa taloudellinen ohjeistus vuodelle 2023 puolivuosikatsauksen yhteydessä 14.9.2023

Tilinpäätöksen luettuani en ihmettele, että miksi Lifa Air listattiin… Firmahan on nykytiedon valossa varsinainen tappiopesäke, joten alkuperäisten omistajien kannatti myydä omaa omistusosuuttaan uusille sijoittajille hulppealla arvostuksella. Huumorilla voisi sanoa nykytiedon valossa, että tyhmiltä rahat pois. Säästöpankin rahastoyhtiö oli tässä ankkurisijoittajana, mitähän mietteitä herättää nyt siellä… Arvonmääritys mennyt “hieman” pieleen. Ei toteutunut ruusuinen tulevaisuuden ennuste. Lifa Airin hallituksen omatoiminen eroaminen aiemmin ei kauheasti herätä ihmetystä enää.

Thomas on päivittänyt Lifa Airin yhtiöraporttia. ![]()

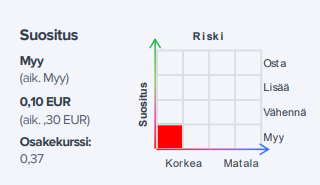

Lifa Airin H2-raportti vahvisti huoliamme yhtiön tuloskuntoa kohtaan koronan jälkeisessä ajassa liikevaihdon rajun laskun ja toisaalta yhtiön heikon taseaseman vuoksi. Yhtiöllä on käynnissä erilaisia toimia kulurakenteensa keventämiseksi ja pääomistajan letter of support voi tukea Lifa Airin likviditeettitilannetta. Sijoittajien kannalta näkyvyys yhtiön kehitykseen ja rahoitusaseman turvaamiseen on kuitenkin heikko, mikä pitää osakkeen riskiprofiilin erittäin korkeana.

https://www.inderes.fi/fi/alhainen-likviditeetti-pitaa-riskit-korkeina

Eagle Filters tiedotti eilen, että se on valittu HVK:n tarjouskilpailussa toimijaksi FFP2 ja FFP3 -hengityssuojainten kotimaisen tuotannon varmistamiseksi. Tuotantokyvykkyyden ylläpitämisestä HVK maksaa yhtiölle kuukausittain kiinteän korvauksen seuraavan 24 kuukauden ajan, jonka ohella se saattaa tilata merkittävän määrän hengityssuojaimia tarpeen tullen. Tarjouskilpailussa oli käsittääkseni tavoitteena valita noin kaksi toimijaa, joten saa nähdä tuleeko Lifa Airilta lähiaikoina vastaavaa tiedotetta. Kyseisen kilpailutuksen voittaminen olisi Lifa Airille luonnollisesti myönteinen asia yhtiön tukala taseasema ja alihyödynnetty tuotantokapasiteetti huomioiden.

Toivottavasti ei. Huoltovarmuuden kannalta ei ole järkevää valita toimittajaa, joka on käytännössä konkurssikypsä.

Muutoksen tuulet puhaltavat Lifa Airissa.

Myyntijohtaja Juha Tamminen on irtisanoutunut ja jättää tehtävänsä helmikuun loppuun mennessä. Samalla yhtiö on päättänyt vapauttaa hankintajohtaja Benjamin Shumin konsernin johtoryhmävastuista sekä nimittää yhtiön väliaikaisen talousjohtajan KTM Teppo Sipilän yhtiön talousjohtajaksi.

Myös yhtiön muutosneuvottelut määräaikaista lomautuksista saatiin päätökseen. Enintään 90 päivän mittaiset lomautukset koskevat enintään 14 henkilöä.

Yhtiö odottaa toimenpiteiden yhdessä toimitiloihin, varastointiin ja tuotteiden valmistuskustannuksiin toteutettujen toimenpiteiden kanssa tuovan kustannussäästöjä kuluvalle tilikaudelle.

Kulurakenteen sopeuttamiselle oli selvästi tarvetta, kun H2:lla sekä henkilöstökulut että liiketoiminnan muut kulut olivat liikevaihdon suuruisia. Mielenkiintoista nähdä kuinka ohueksi kulurakenne saadaan trimmattua, joskin tuloskäänne vaatii nähdäkseni vetoapua myös liikevaihdon kasvulta.

Onko laajan raportin jälkeen analysoitu iv-hygieniatuotteiden potentiaalia? Luulisi koronan tuoman ”hypen” ilman laadusta ja puhtaudesta tuovan puhtia markkinalle🤷♂️

Kyseisestä markkinasta on vaikea saada lukuja irti, mutta näkisin myös, että pandemialla on pidempiaikaisia vaikutuksia kiinnostukseen ilmanlaatua kohtaan. Jos Ruotsalaisen QleanAirin lukuja katsoo niin 2021 oli B2B puolella sangen vahva vuosi, mutta asiakkaiden investoinnit tuntuvat nyt olevan jäissä mitä ilmanlaatuun tulee. Tämä on mielestäni ymmärrettävää nykyinen talousympäristö huomioiden. Lifa Airin kannalta markkinan pidemmän aikavälin potentiaalia keskeisempää on kuitenkin, että tuloskunto elpyy ja tase tervehdytetään.

Sentti osakkeelle uutisia, merkitystä kurssiin vai ei jää nähtäväksi.