Millaisia muita riskejä näät tässä, kuin öljyn hinnan lasku?

Viimeksi taidettiin dipata päivässä se 20 pinnaa, kun vähän porailtiin vettä. Johtuuko noin rajut kurssiliikeet siitä, että varmaan, ehkä, mahdollisesti tätä omistaa niin paljon (paperikäsi)retailit, jotka ei ehkä niin syvällisesti ymmärrä casesta?

Erittäin moni rahastohan tätä ei missään nimessä voi omistaa, menee ESG-ratingeissa helposti sinne aivan huonoimpaan kategoriaan.

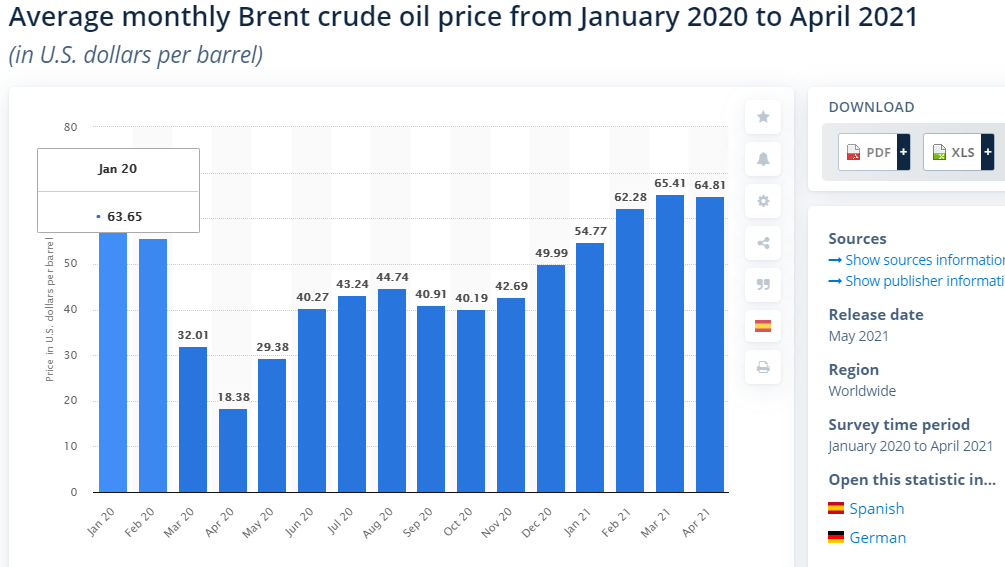

Mikä olisi @Pohjolan_Eka mielestäsi hyvä lähde Brentin avg/mediaanihinnalle? Näissä parissa on vähän eroa, Statistalla on tarjolla myös kk hintagraafia.

Kiinnostelee koska olen Panororoa selvästi isommin mukana Golar LNG:ssä, joilla on bonusta tarjolla joka dollarista mitä ollaan yli 60$.

The average 2021 annual price of Brent crude oil climbed to 61.82 U.S. dollars per barrel, as of April. This is roughly 20 U.S. dollars higher than the annual average in 2020, when weakened demand during the coronavirus pandemic resulted in an oil crisis. Brent is the world’s leading price benchmark for Atlantic basin crude oils. Crude oil is one of the most closely observed commodity prices as it influences costs across all stages of the production process and consequently alters the price of consumer goods as we

Ykkösriski tulee aina olemaan öljyn hinnan lasku, mutta toki muitakin riskejä on helppo kuvitella. Tärkeimpänä varmaankin juuri tuo mainitsemasi tutkimusporauksien epäonnistuminen. Duffasun osalta porauksissa oli 100% osumatarkkuus aiemmin, joten markkinat päättivät rankaista oikein kovalla kädellä. Eräs alaan sijoittanut henkilö aina sanoo että jos poraus onnistuu, niin sijoittajat ekstrapoloivat kaikkien tulevien porausten onnistuvan ja jos se epäonnistuu niin sijoittajat uskovat että myös kaikki tulevat poraukset tulevat epäonnistumaan

Muita riskejä ovat mm. öljykentän pääoperaattorin ongelmat (koska Panoro pyrkii olemaan vähemmistöomistaja), kiristyvät rojaltit/verot, kohdemaiden hidas byrokratia (koskee erityisesti Petronor-kaupan viemistä loppuun Nigeriassa, mutta myös Tunisian etsintälupia ja Tullow-kaupan loppuunviemistä) sekä operatiiviset epäonnistumiset porauksissa. Levottomuuksille en anna juurikaan painoarvoa, koska öljylähteet sijaitsevat merellä.

Huomioithan että Panoron osalta tärkeimmät nostot ovat tänä vuonna 21Q1 ja 21Q4. 21Q1 saatiin onneksi suurin osa öljystä myytyä tuolla 65-66$ hinnalla!

Nopeesti töiden lomassa vastaan tähän kohtaan, missä on puhetta kuluista. Jos puhutaan OPEXista, niin tuotannon nostaminen Dussafussa LASKEE OPEXia/bbl. FPSO:lla on kiinteä hinta, joka jakautuu useamman barrellin kesken kun tuotantoa saadaan nostettua. Q1 presiksessä olil mainittu OPEX/bbl kentän laajennuksen jälkeen 10-12$/bbl kun se on nyt luokkaa 22$/bbl.

Pystyttekö valottamaan, kuinka öljyn hinnan muutos näkyy Panorolle? Lähinnä siis, että määräytykö myyntihinta päivittäin, kuukausittain, kvartaaleittain ja onko hintaan jotain suojauksia?

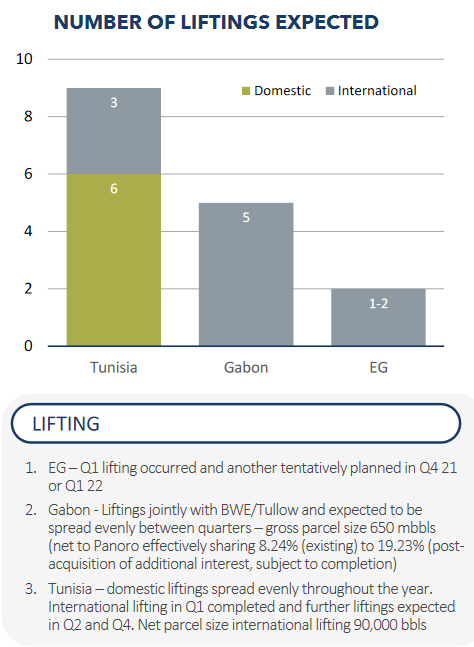

Panorolla ei ole merkittäviä suojauksia öljyn osalta, vaan kenttää operoiva yhtiö myy öljyn käytännössä markkinahintaan liftingin yhteydessä. Panorolle tilitetään myyntivoitot, josta tietysti maksetaan kentän operoimisen kulut. Panoron myynnit jakautuvat usean kentän osalta hyvin tasaisesti, mutta tuo EG:n kenttä tekee isomman liftingin pari kertaa vuodessa. Viimeisin oli 21Q1 ja seuraava tulee vuoden lopussa tai ensi vuoden alussa.

Eli me toivotaan että öljyn hinta on mahdollisimman korkealla vuoden lopussa tai ensi vuoden alussa. Toisinsanoen öljyn tämän päivän hinnalla ei ole hirveästi väliä keississä?

Seuraavasta EG:n liftingistä tulee muistaakseni pienempi erä (600k bbl), joten kyllä noilla Gabonin ja Tunisian liftingeillä on merkittävä vaikutus. Toki olet oikeassa että Panoron kannalta tuo 21Q4 korkea öljyn hinta on paljon tärkeämpi kuin vaikkapa 21Q3

Ei. Joissain öljy-yhtiöissä tuotanto myydään etukäteen, mutta Panoro (tai operaattori) myy itse öljynsä “varastosta”.

Öljy pumpataan lähteestä FPSO:lle. Kun tankki on tarpeeksi täynnä öljy myydään ja tankkeri käy sen hakemassa.

Poikkeuksena on EG:n kenttä jossa Panoro voi itse myydä oman osuutensa öljystä haluamanaan ajankohtana.

@Pohjolan_Eka viitannee tuohon EG:n öljyn myynnin ajankohtaan, joka on iso yksittäinen lifting. Olisi kiva jos hinta olisi kohdallaan kun se toteutetaan.

Equatorial Guinea, josta panorolla pyöreesti 15% osuus.

Tämä kenttä ostettiin helmikuussa julkaistussa kaupassa. Panoron tuotto sieltä on MUISTAAKSENI noin 4500bpd tällä hetkellä.

Lisäksi kentällä lähtee ensiviikolla poraukset jossa porataan 3 infill welliä (täydennys tuotantoreikä nykyisten reikien “väliin”, että isompi osa öljystä saadaan ylös)

Nigerian kaupan deadlinea siirretään syyskuun loppuun. Vaikka tämä on negatiivinen uutinen, niin se että siirsivät vain kolmella kuukaudella eteenpäin viittaisi siihen että ovat loppusuoralla ministeriön osalta.

John Hamilton CEO of Panoro said: “Market conditions and oil prices have continued to improve during the first half year. When combined with steady progress on all our producing assets, Panoro is well positioned to benefit from strong oil prices. Production growth activities are progressing according to plan, with activity in Gabon set to accelerate and development drilling in Equatorial Guinea resuming with a planned three-well campaign. This keeps us on track to meet our guided net 2021 peak production rate of 9500 bopd in Q4.”

Ceiba and Okume, Equatorial Guinea (Panoro 14.25% WI)

In June, the Operator Trident Energy commenced a planned three-well development drilling campaign with the spud of the Elon-C well, these are the first new wells to be drilled in the fields since 2015.

Post completion of acquisition from Tullow, crude lifting receipts of US$ 59 million were received by Panoro in April

Dussafu Marin, Gabon (Panoro 17.5% WI)

The DTM-7H production well at the Tortue field has reached target depth in the Gamba reservoir. High-quality oil-bearing sands were encountered in line with prognosis; completion operations at the well are ongoing

The Hibiscus North exploration well is planned to spud during Q3

Two crude liftings in Q2 as per guidance, one in each of April and June; Panoro’s increased interest in Dussafu is benefitting from high commodity prices

TPS, Tunisia (Panoro 29.4% WI)

Production remains at Q1 levels with further workovers underway

During June, Panoro completed an international crude lifting of approximately 105,000 barrels net to Panoro; two smaller domestic liftings during quarter

Block 2 B, South Africa (Panoro 12.5% WI)

Rig contract discussions are advancing, with aim to spud Gazania exploration well by end of year

Aje OML 113, Nigeria

Panoro continues to make good progress towards of the sale of its interest in OML 113 and the Aje field to PetroNor E&P

Due to COVID related delays, Panoro and PetroNor have agreed to extend the long stop date by three months until September 30th 2021, to allow additional time for the statutory approvals process to complete

Mielenkiintoista herännyt kiinnostus öljyä kohtaan foorumilla. Vaan mikä tämä erottaa edukseen muista öljy-yhtiöistä jotka jo maksavat osinkoa ja raketoineet jo sen 60% koronapohjista? Itsellä jo kuiten se 50% salkusta mustassa kullassa ja kivat arvonnousut ja yiildit saatu… Yhtiön osingon spekulatiivisuus ja Norjan osinkoverotus kaupan päälle vielä tässä sopassa… Mielenkiinnosta kysyn.

Mielenkiintoista nähdä, kumpi uutisista painaa huomenna enemmän. Nähdäkseni tuo liiketoimintakatsaus ja aikaisempien yhtiön näkemysten toistaminen on tärkeämpi, mutta eihän sitä koskaan tiedä.

Voimme aloittaa vaikka siitä että kyseessä ei ole norjalainen vaan brittiläinen yhtiö (lähdevero 0%):

Panoro Energy ASA is an independent E&P company based in London and listed on the Oslo Stock Exchange with ticker PEN

Mielestäni on kovin hankalaa tehdä fundapohjaisia laskelmia, joiden perusteella tämä olisi huono sijoitus. Kurssissa on vieläkin merkittävää nousuvaraa, joka on noteerattu ulkomaita myöten:

In Wednesday’s edition of Finansavisen, Carnegie’s CEO describes the Panoro share as the cheapest of the Norwegian oil-producing companies:

“With a share price of only six times next year’s expected earnings, even with a conservative oil price estimate, Panoro Energy is our top choice in the sector.”

On tullut Panoroa omistettua jo tovi ja asia mitä olen hieman ihmetellyt, on se, että ainakin omiin havaintoihin perustuen tuntuisi ettei ainakaan lyhyellä tähtäimellä Panoron kurssi korreloi positiivisesti juurikaan öljyn hinnan kanssa, vaan voi korreloida jopa negatiivisesti. Ihme homma! Myöskään bullit öljy-uutiset ei kurssiin loogisesti vaikuta.