Päiväntasaajan Guineasta Panoron net P2 nähtävästi 2-3 miljoonaa barrelia suuremmat PSC:n laajennuksen vuoksi. Muuten ei nähtävästi mitään erityisen suuria uutisia viime ajoilta.

Mitä odotuksia teillä on osariin ja missä luvuissa erityisesti fokus?

Päiväntasaajan Guineasta Panoron net P2 nähtävästi 2-3 miljoonaa barrelia suuremmat PSC:n laajennuksen vuoksi. Muuten ei nähtävästi mitään erityisen suuria uutisia viime ajoilta.

Mitä odotuksia teillä on osariin ja missä luvuissa erityisesti fokus?

Tuottohan on tiedossa (8300 bopd), ja hinta (108$) millä on myyty. Jos osinkojen aikataulusta vihjattais jotain ni kiva. Oma veikkaus on että syksyllä olis ekat.

Capexista voisivat kertoo jos on muutoksia tullu.

Q1 rapsa ulkona

Osaako joku selittää tätä kohtaa “Consequently, revenue from oil sales for the first three months was USD 13.9 million with total reported revenue for the period standing at USD 16.2 million. EBITDA for the first three months was USD 16 million”?

Miten katetta tehdään liikevaihtoa enemmän?

Pitkä vastaus (erityisesti 2.6.1):

Lyhyt vastaus: Perinteiset tunnusluvut ja kirjanpito ei toimi kovin hyvin joint venture öljylähteissä, joissa koko nosto allokoidaan aina yhdelle omistajalle kerralla vaikka paperilla muut omistavat osuuden nostosta.

Olen pitkään kritisoinut näitä kirjanpitäjien mysteerilukuja eri yhtiöiden kohdalla ja myös Panorossa toimii sama vanha viisaus: unohtakaa tuloslaskelma ja keskittykää rahavirtalaskelmaan, erityisesti liiketoiminnan rahavirtaan. Se ei petä juuri koskaan ![]()

Mitäs noista luvuista voidaan nyt olla mieltä?

Mun mielestä ei mitään. 2/3 osaa vuoden myynneistä tulee toisella vuosipuoliskolla.

Dussafun operaattori BWE antoi hivenen huolestuttavia lausuntoja. Kauan odoteltu kaasukompressori myöhästyy edelleen pari kuukautta komponenttipulan takia. Olikohan niin että 2 kaivoa on pois käytöstä vajaan gas liftin takia. Osin myös tästä syystä opex Dussafussa on vähintään 50% korkeempi kuin mitä sen pitäis olla.

Lisäksi pehmittivät jo vähän sitä, että Jack-up jota konvertoidaan parhaillaan Singaporessa meinaa sekin myöhästyä, ja Hibiscuksen first oil on siten valumassa ensi vuoden puolelle.

Petronor on ostamassa enemmistön Ajen kentästä, ja tästä johtunee viivästys kaupassa. PNOR kuitenkin itse viesti vielä viime viikolla, että pitäis olla maalissa tän kuun aikana. Hamilton otti siihen vielä vähän marginaalia.

Kosmos suorittaa hyvin EG:ssä ja sielä tuotanto on kasvanut ja uptime oli huikea Q1:llä. EG:ssä hiljaiseloa ensi vuoteen jolloin aikaisintaan poraillaan seuraavan kerran.

Tunisia on lupien osalta aivan kuollut.

Etelä-Afrikan 2B poraus syksyllä. Tarkempi ajankohta riippuu siitä miten Island Innovator pääsee liikenteeseen. Jos (KUN) optio käytetään niin on tosiaan aikaisintaan Lokakuussa poraukset. Matkaankin menee aikaa, kun painetaan tuolta Pohjanmereltä Afrikan kärkeen.

Tärkeintähän nyt olis, että öljy pysyy hinnoissaan vielä H2:lla niin saadaan hyvät massit sieltä, ja ekat osingot rullaamaan vielä tänä vuonna. Verrokkeja katsomalla saadaan kurssillekkin tukea kun ruetaan maksamaan osinkoa.

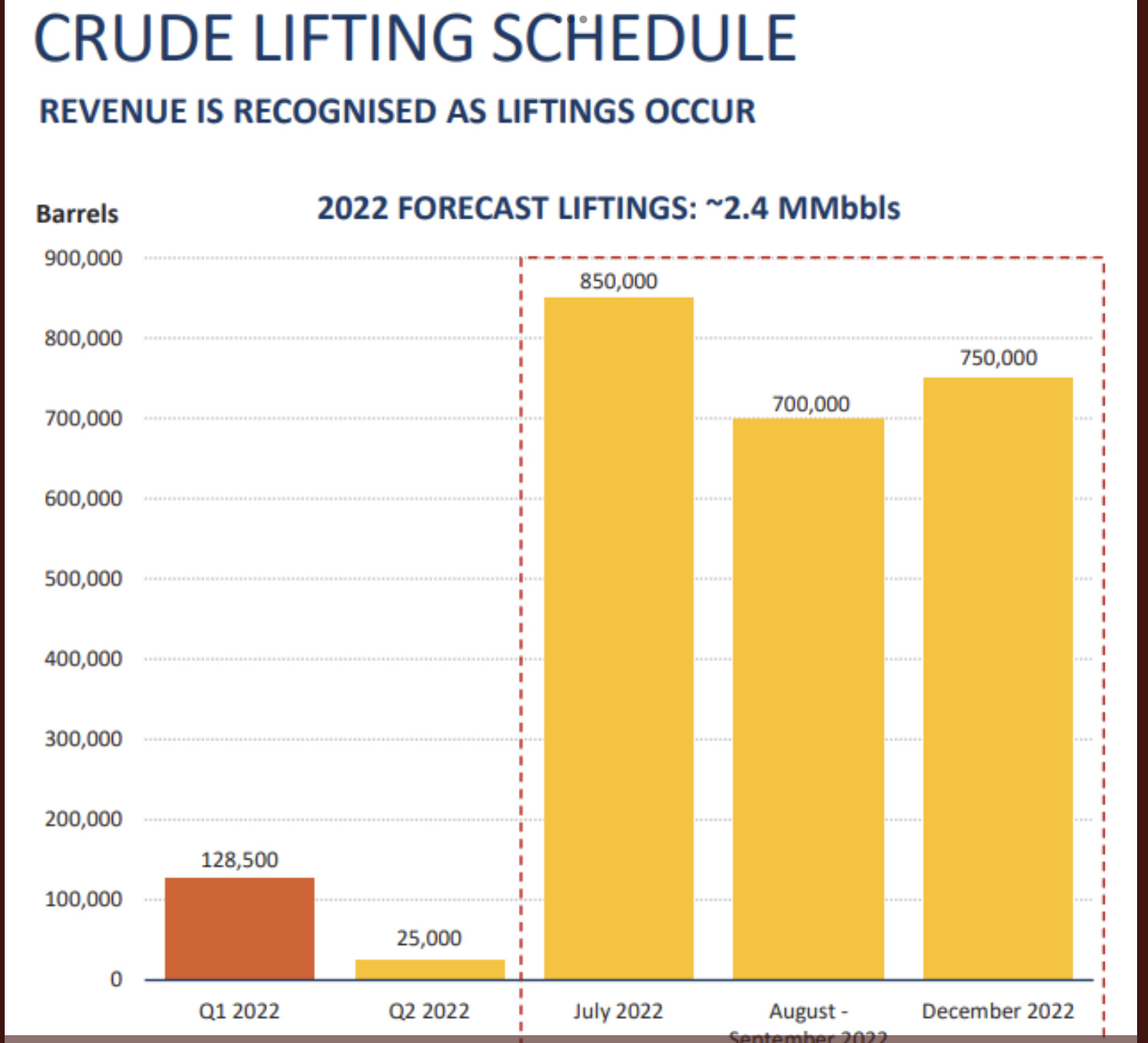

95% ”Crude lifting schedule” noin 2.3 miljoonaa barrelia näillä brent hinnoilla liikevaihtoa noin $283 miljoonaa H2.

Vieläkö täällä porukka jaksaa pysyä tämän herkkupalan kyydissä?

Panoro Energy – Strong July Lifting (19 heinäkuuta)

https://www.panoroenergy.com/wp-content/themes/Avada/cision/releasesingledetail.html?releaseIdentifier=3417E19214D6C8FA

Panoro Energy Announces Completion of Sale of Aje and Distribution of PetroNor Shares to Shareholders (13 heinäkuuta)

https://www.panoroenergy.com/wp-content/themes/Avada/cision/releasesingledetail.html?releaseIdentifier=32831DE2818628F5

Tänään irtoaa Petronor osinko, eli jokaista tänään omistettua Panoron osaketta vastaan saa noin 0,85 kpl PNOR osaketta. Osinkotuottona vajaa 3%.

Koskas nää Petronorin osakkeet pitäisi salkussa näkyä?

Settlement Date: Tuesday 23 August 2022 (expected)

Huomenna Panorolta tulossa q2 ja HY ulos. Minkälaisia odotuksia? Öljyn hinta lienee inan paremmissa lukemissa kuin q1 (108usdbbl). Tärkeimmät asiat lienee juurikin tiedot syksyllä valmistuvista projekteista mm. Gabonin projekti, Hibiscus/Ruche, Etelä-Afrikka aikataulut?

Q2 ei ollu öljyn myyntejä, joten sillee ei merkitystä öljyn hinnalla. Tuloshan tulee olemaan tappiolla. Lähes kaikki myynnit ajoittuu tänä vuonna H2:lle.

Huomio lienee tulevissa tapahtumissa. Hehkuttanevat miten production platform on matkalla Dussafuun (vaikka 1st oil on aikaisintaan vasta Q1) ja porauslautta on matkalla kohti 2B koeporausta.

Milloin myyvät taas öljyä? Vaikka ei olisi q2 luvuissa, niin nythän ollaan jo q3 puolella? Onko vielä myyty?

Tässä tosiaan H1

On myyty Heinäkuussa noin 90 MUSD arvosta. Vielä jäljellä H2:lle 1,45mbbl myyntejä.

Webcast alkaa klo 10 suomen aikaa

Ja tiedoite uudesta uudesta operation permitistä tuli myös aamulla

Tätä on myös avattu H2 presentaatiossa vähän lisää.

Pystytkö heittämään tietämättömälle, että mitä jos hinta vaikka pysyy jossain 90 dollarin paikkeilla se tietää alariville h2? Joskus olin Panorossa mukana ja joku 60 dollaria oli silloin velä ihan hyvä taso (mutta firman kurssikin oli jotain 17-19 rahaa eikä 30 rahaa.

Koitan ehkä pikuisen salkun nurkkaan laitella “inhottavia” fossiilisia, varalta, mutta en jaksaisi oikeasti paiskia hommia, niin ajattelin stopilla niitä koittaa varjella.

Millaista EPS odotellaan esim. jne. milläkin öljin hinnalla? Mitä se n- 60 taalaa vs vaikka 90 taalaa tekee voitolle? Kulut varmaan ei niin kauheati vaihtele?

Menikö se Webinari jo?

Kattelen itse ![]()

Onko nämä Q3 tuloja?:v @urpokala

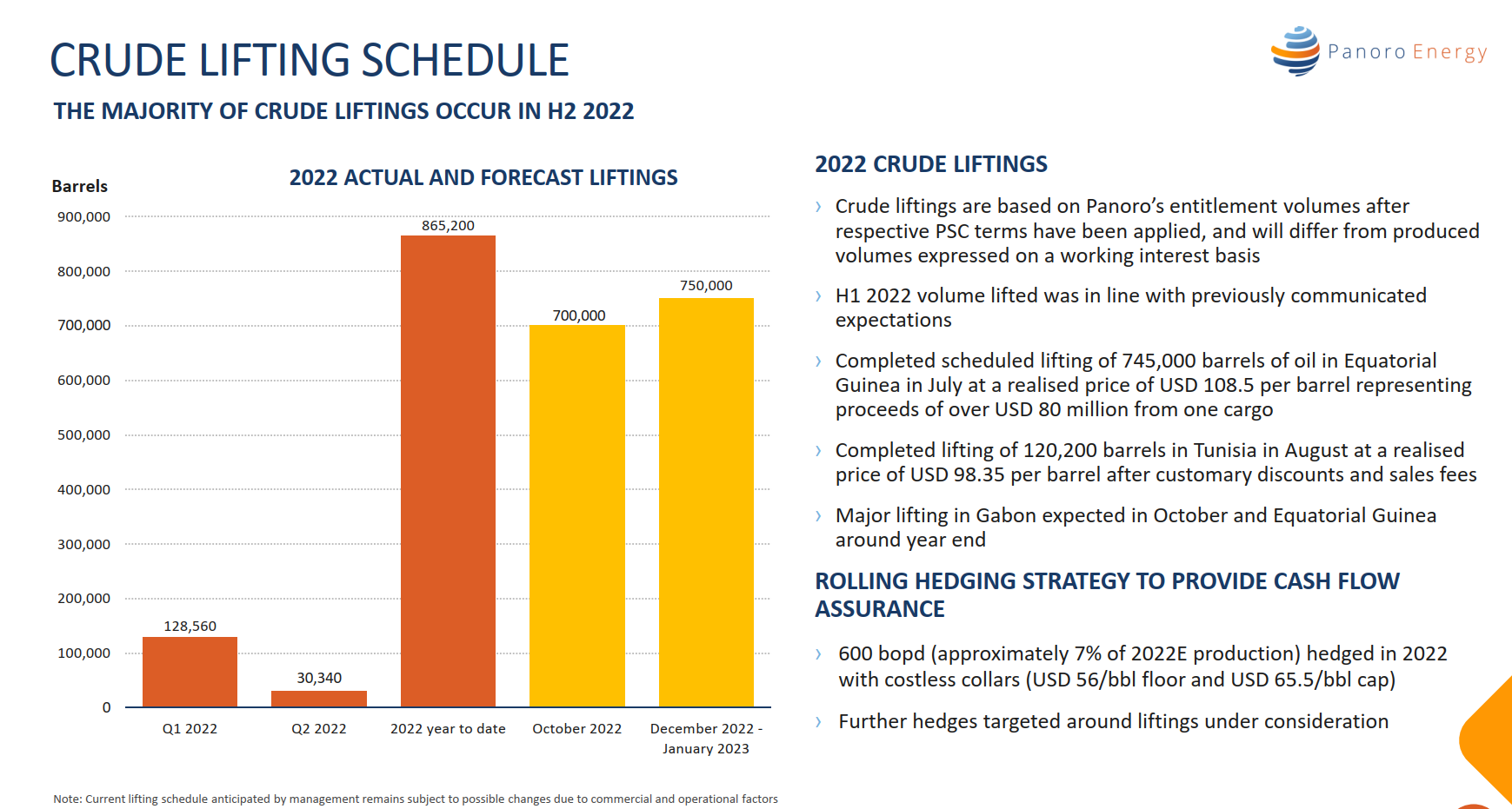

Completed scheduled lifting of 745,000 barrels of oil in Equatorial

Guinea in July at a realised price of USD 108.5 per barrel representing

proceeds of over USD 80 million from one cargo

› Completed lifting of 120,200 barrels in Tunisia in August at a realised

price of USD 98.35 per barrel after customary discounts and sales fees

YTD myyntiä on nyt 110musd, ja jos loppuvuosi menee guidanssin mukaan ja hinta olis 90 USD/BBL niin koko vuoden myynti olis noin 240musd.

Tästä sitten Capex 2022 65musd, opex noin 22$/bbl eli 55musd. Velkoja lyhennetään vajaa 20musd.

Noi EG ja Tunisian liftingit on tosiaan Q3:lle (heinäkuu) ja loppuvuodesta tulossa vielä 1,45mbbl verran liftingejä.

Jossain haastiksessa Hamilton taisi sanoa, että kun mennään yli 80$ öljyn hinnassa, niin jokaisesta dollarista noin puolet valuu alariville asti.

Tässä vielä webcasti kun ei näytä olevan Panoron sivuille vielä tullut.