Q3 rapsaa ulos. Jutun alta löytyy linkit presikseen ja raporttiin. Nostojahan ei ollut joten luvuissa ei mitään niin päräyttävää. Nyt kun niitä nostoja Q4:llä on näillä hinnoilla alettu tekemään niin osingot ja share buy backit tulevat agendalle luultavasti ennen 2023:a, kuten Eka jo päättelikin

Shareholder Returns Policy

Consistent with its strategy to create and deliver shareholder value, the Panoro Board is committed to sustainable shareholder returns, balanced alongside future organic and inorganic growth. The adoption of formal communications regarding the implementation of future dividends clearly demonstrates the Boards strong commitment to shareholder returns through the oil cycle

At the time of the Tullow acquisitions, Panoro stated its intention to pay cash dividends starting in mid-2023, coinciding with planned completion of the Hibiscus/Ruche Phase 1 development in Gabon

Recognising that oil prices have strengthened since the time of the Tullow acquisitions, Panoro is assessing the feasibility of bringing forward, perhaps significantly, the initiation of a cash dividend. The key external drivers affecting timing include oil prices, capital expenditure requirements, debt service obligations, underlying operational performance, and critically the timing of crude oil liftings

Panoro’s ultimate intention is to pay out a sustainable quarterly dividend and return a significant portion of free cash flow generated during the applicable financial year

Panoro may also consider the use of share buy-backs as a complementary mechanism to return capital to shareholders, in accordance with the AGM resolution approved by its shareholders. As part of its Shareholder Returns Policy Panoro intends on refreshing this resolution at the 2022 AGM and will continually assess the possibility of implementation as part of its overall returns policy

As further information and data are gathered over the coming months, Panoro expects to make additional announcements related to the Shareholder Returns Policy including our refined estimates of timing of a first dividend payment, the clear objective being to initiate this at the earliest opportunity

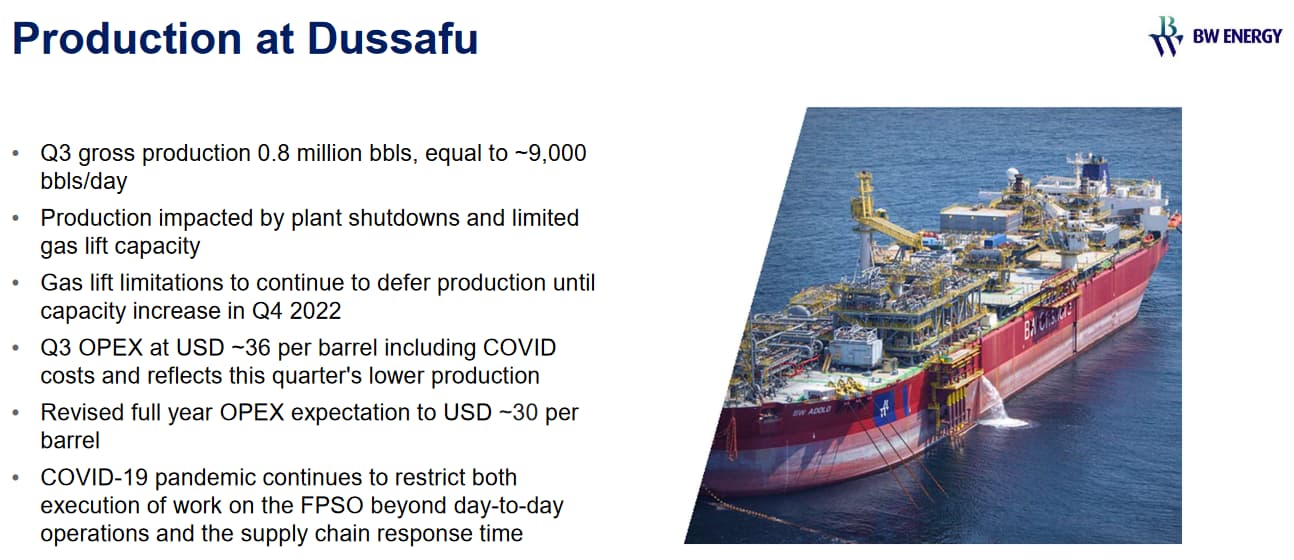

With the development drilling programmes in Equatorial Guinea and Gabon starting to contribute, and production stable in Tunisia, our current and diversified daily net production is currently in excess of 8,000 bopd and is expected to continue to build to around 8,500 bopd by year end.

Aikamoinen tiputus loppuvuoden tuotannossa. Vielä pari kuukautta sitten puhuttiin 9500 bopd ja sitä ennen 10 000 bopd

At 30 September cash at bank stood at USD 45 million (including USD 10 million cash held for bank guarantee) and gross debt USD 97 million, resulting in a net debt position of approximately USD 52 million

Balances at 30 September reflect principal debt repayments of approximately USD 7 million in the third quarter and profits tax payments in Equatorial Guinea of approximately USD 12 million, where profits taxes due are paid annually in the third quarter

Capital expenditures for 2021 (excluding acquisition costs) are expected to be USD 45 million, of which USD 25.4 million was spent in the first nine months

Kassa otti odotetusti osumaa kolmoskvartaalista ja vielä 20 miljoonaa capexia jäi seuraavalle kvartaalille. Tulee varmaan kylmää kyytiä avauksessa. Pääsevät tätä menoa tekemään niitä omien osakkeiden ostoja osingonjaon sijaan

Webinaarissa sanoivat että Gabonin kenttien tuotannon ylösajossa ja optimoinnissa menee pidempään kuin odottivat ja että Päiväntasaajan Guineassa muutamat hankkeet vaikuttavat viivästyneen. Samaan syssyyn tosin väittivät että nykyinen arvio tuotannosta on konservatiivinen.

Päiväntasaajan Guineassa ja Tunisiassa ovat öljykentät jo parhaat päivänsä nähneet eli siellä on jatkuvaa taistelua että kuinka paljon tuotantoa saadaan. Toisaalta Gabonissa on kokonaan uusia kenttiä, joiden ylösajossa kestää aikaa. Minun korvaani haiskahtaa vanhalta kunnon overpromise, underdeliver -periaatteelta. Ei varsinaisesti muuta sijoituskeissiä ja johto on luottamuksen ansainnut, mutta kyllähän nykyisillä öljyn hinnoilla olisi suotavaa saada mahdollisimman paljon öljyä tuotantoon ja sassiin!

Tällä kertaa oli vähän kuivahko anti, ja samalla lyhyt CC.

Meillä selkeesti eri näkemys Ekan kanssa, mun mielestä capexia on jäljellä Q4:lle ENÄÄ 20 miljoonaa. Toi capex arvio tälle vuodelle näyttäis pitävän kohtuu hyvin kutinsa.

Callissa oli outo tilanne kun Q&A osiossa Hamiltonilta kysyttiin tuosta peak raten tiputuksesta. Ei oikein osannut sanoa mikä siinä on syynä, muuten kuin konservatiivisuus. Yksi ihan selkeä tekijä on EG:n 3. infill wellin jääminen kesken. Samalla kuitenkin kehui ensimäistä kaivoa paremmaksi kuin odotukset, eli se paikkaa puuttuvaa 3. kaivoa. Ei myöskään tiennyt koska poraus rigi vapautuu tekemään 3. kaivon loppuun.

Yleensä Hamiltonilta tulee vastaukset näihin helposti. Toki pitää nyt muistaa, että Panoro ei ole operaattorina missään, pois lukien Tunisia, jossa Panorolla on osuus operaattori firmasta.

Myös Tunisiassa tuotto ei ole tällä hetkellä parhaimmillaan. Bruttona tuotto on ollut luokkaa 5000bopd mutta nyt tosiaan taas alle. Tunisian tuotto kyllä heiluu tuossa 4k-5k välillä.

Näppärä kaveri laskis Q4 numerot, kun tiedetään että liftingit on noin 1mbopd.

Näiden Q3 puheiden perusteella odotan kevään yhtiökokoukselta päätöstä kvartaaliosingoista, ja omien ostoista. Aloitusajankohta riippuu sitten miten ensi vuonna menee liftingit. Aloitetaanko osinkojen maksu keväällä vai myöhemmin?

Oslo, 21 December 2021 – Panoro Energy ASA (“Panoro” or the “Company”) today provides an update on its December crude oil lifting schedule and working interest production.

As previously disclosed, Panoro’s fourth quarter lifting schedule comprised aggregate net volumes to the Company of approximately one million barrels in Equatorial Guinea, Gabon and Tunisia. The Company has to date in the fourth quarter completed aggregate net liftings of approximately 925,000 barrels at an average realised price of approximately USD 74.5 per barrel (before the effect of hedging, details of which are included in the Company’s Q3 results materials). The Company has one further net lifting of approximately 125,000 barrels in Gabon which it expects to conclude before year end. In aggregate, total fourth quarter liftings account for approximately 40 per cent of total Company liftings in 2021.

Current working interest production is in excess of 8,500 barrels oil per day, an uplift of approximately 15 per cent on proforma year-to-date production reported to end Q3, in line with Company expectations and reflecting the contribution of new production wells online in Equatorial Guinea and Gabon.

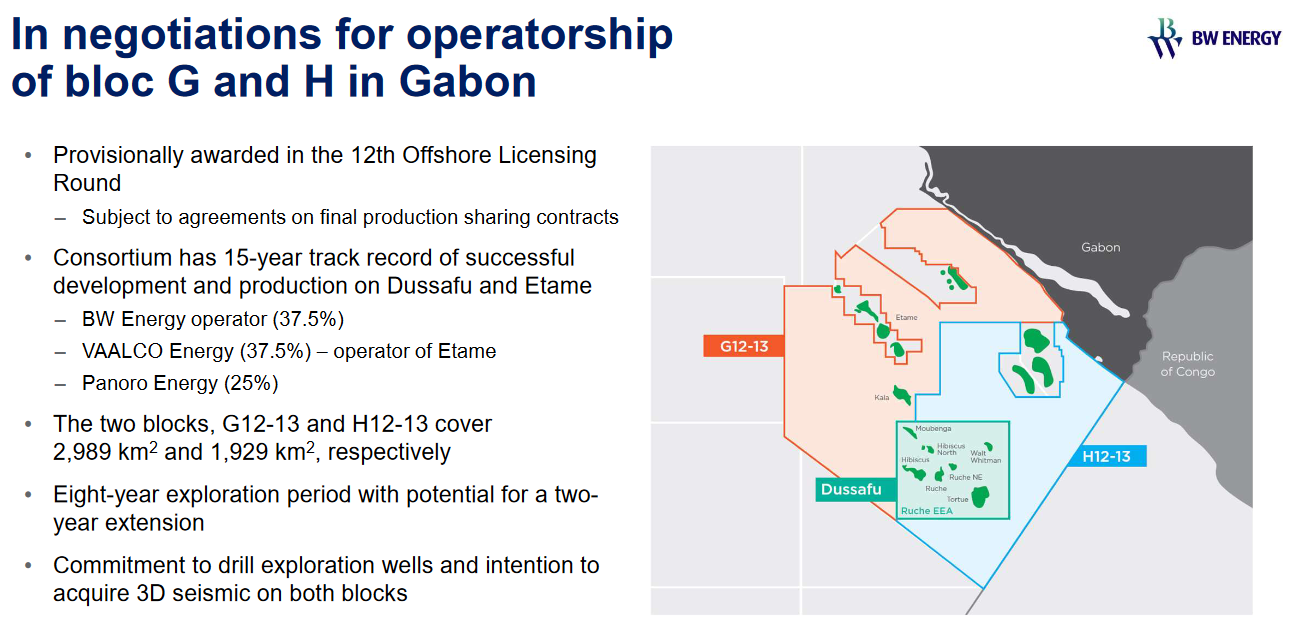

Kovin hiljaista ollut tällä rintamalla. Nigerian myyntiluvasta ei kuulu, Tunisian porausluvasta ei kuulu, Etelä Afrikan Block 2B isosta koeporauksesta ei kuulu (takaraja rig contractille oli vuoden vaihteessa).

Nyt kuitenkin pari päivää sitten löytyi ehkä syy miksi 2B suunnalta ei ole mitään kuulunut. Operaattorina ja 50% stakella ollu Azinam hotkaistiin parempiin suihin. Eco Atlantic Oil & Gas osti Azinamin, ja suoritti maksun osakkeilla. Näillä kahdella firmalla onkin ollut jo aiemminkin yhteisiä projekteja mm. Namibiassa.

Toimarin mietteet lyhyessä haastiksessa:

Mielenkiintoista miten pienet piirit tuntuu Afrikan öljybisneksessäkin olevan. Lundin Group pomppaa vähän sieltä täältä esiin. Lundinille kuuluva Africa Oil omistaa 20% Eco:sta. Lisäksi Lundin Grouppiin kuuluu tietenkin Africa oilista spinnattu exploraatiofirma Africa Energy, joka omistaa siis mm. block 2B josta Panorollekkin lohkaistiin siivu.

Näiden firmojen hallituksista löytyy samoja naamoja. Mm. Africa Oilin toimari on Econ ja Africa Energyn hallituksessa. Panorossa on Africa Energyn toimari hallituksen jäsenenä, sekä varapuheenjohtajana entinen Lundin Norwayn HPJ Torstein Sanness. Lainaus Panorolta:

Mr. Sanness became the Chairman of Lundin Petroleum Norway in April 2015. Prior to this position Mr. Sanness was Managing Director of Lundin Petroleum Norway from 2004 to April 2015. Under his leadership Lundin Norway has turned into one of the most successful players on the NCS and added net discovered resources of close to a billion boe to its portfolio through the discoveries of among others E. Grieg and Johan Sverdrup.

Block 2B:tä ja tulevaa porausta Econ toimari suitsuttaa haastattelussa. Ilmeisesti se on näytellyt jonkinlaista roolia koko kaupassakin. Nyt syksyllä pitäisi olla viimein se koeporaus. Toivottavasti ei tosta taas lipsuta, ettei blokin exploraatio takaraja tule vastaan. Sitten jouduttaisiin taas olemaan lakki kourassa Afrikkalaisen energiaministerin ovella.

Öljy heilahti harmittavasti juuri Q4 aikana alas, joten sinne hävisi muutama miljoona Panorin taskusta, kun iso osa vuoden myynnistä sattui olemaan juuri tuohon aikaan. Nyt ollaan kuitenkin taas takaisin 85$ tasolla.

Nigeriasta lupa Ajen myynnille Petronorille. Maksuna sovittu 10 MUSD arvosta Petronorin osakkeita, jotka on tarkoitus jakaa eteenpäin Panoron osakkeenomistajille.

Ennakkotietoja viime vuoden tuloksesta sekä 2022 näkymistä.

Hitaana hämäläisenä alan vasta päästä kärylle kuinka hahmottaa Panoron liiketoimintaa lukuina. Bittiksen yllä postaamalla videolla Hamilton toisti uudestaan, että peukalosääntönä heille jää viivan alle noin 50 senttiä per liikevaihtoriville ilmaantuva dollari. Hassulta tuntuu, mutta toiminee riittävän hyvin kunhan ei mennä kovin alhaisiin öljyn hintoihin.

Vaikkapa konservatiivisesti 70 dollarin keskihinnalla laskien 2022 pitäisi tuottaa 8500 * 365 * (70 / 2) = 109 miljoonaa USD. Ihmeellisen halpaa kun market cap jossain 300 miljoonan nurkilla.

Capex kuitenkin vie 65 miljoonaa ja velkojen lyhennykset 26 miljoonaa, joten ihan valtavaa osinkovirtaa ei tänä vuonna välttämättä tule.

Hamiltonin haastattelu oli kyllä hyvä. Selvensi ainakin itselleni lisää miksi öljyn hinta ei välttämättä heti laske vaan voi noustakin. Samalla avasi Panoron operointitapaa ja omistussuhteita sekä otti kantaa heidän öljyn porauksensa moraaliseenkin puoleen. Niille ketä moraali kiinnostaa.

Öljyn hinnan arvaamattomuus tietysti jää faktaksi, mutta kai se on perus juttuja riskin kanssa, että pitää itse harkita riittääkö tarjottu kompensaatio vai ei.

Osingoista oma tulkinta on, että syksyllä alkais kvarttaaliosingot. Onhan sielä vielä kassa+myyntisaatavat yli 60 MUSD

Jos tuosta jaettaisiin vaikka 20 MUSD tekis se noin 0,18 USD/osake eli sellasseen 1,5 nok/osake. Nykykurssiin (27nok) 1,5 nok osinko olisi kuitenkin jo 5,5 osinkoprosenttina.

Toinen huomio raportista, kokonaisuudessaan saan liikevaihdoksi 7600 bopd x 365 = 2,75 miljoonaa bbl x 72 usd/bbl = 199 MUSD. Joulukuun jälkeen kaavailin liikevihdoksi noin 180 MUSD, eli näyttäis menevän aavistuksen siitä yli. Toisaalta en tiedä onko tuosta viimeisimmästä luvusta vähennetty hedgejä. Hedget oli H2/21 noin 1,1 USD/bbl.

2022 vuodelta kassan pitäis kyllä vielä kasvaakkin, niin kuin yllä laskit.

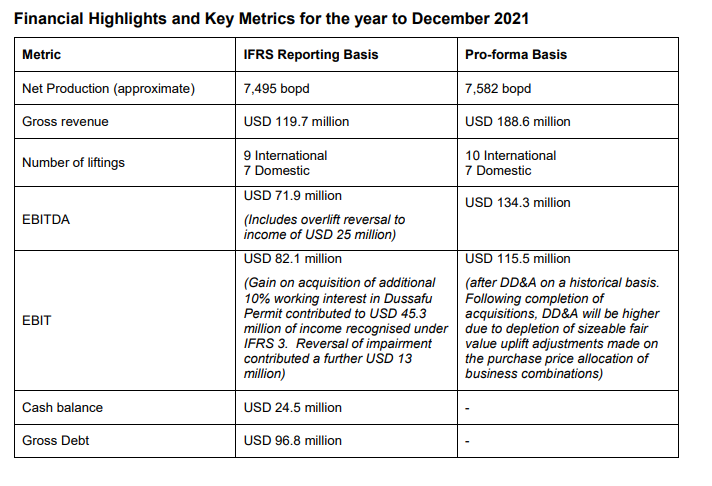

Fourth quarter 2021 revenue stood at USD 81.0 million (Q4 2020: USD 10.7 million) and EBITDA USD 42.2 million (Q4 2020 USD 2.9 million), further emphasising Panoro’s increased scale and materiality.

Net profit for the year was USD 50.2 million (2020: net loss of USD 5.3 million), a record for the Company

The commitment to initiate sustainable cash dividends, perhaps significantly earlier than mid-2023 guidance issued at the time of the Tullow acquisitions

Working interest production is forecast to average 8,000 bopd to 9,000 bopd in 2022. 10k bopd joskus loppuvuonna.

Osingoista taas vihjattiin joten luultavasti ensimmäisten osinkojen maksuhetki lähestyy. Osui toisaalta silmään, että ilmeisesti Norjalaiselta osinkojen tuplaverotukselta on mahdollista välttyä ilmoittamalla etukäteen olevansa oikeutettu verosopimuksen mukaiseen verotukseen.

Onkohan kukaan kahlannut tätä prosessia läpi?

Kertaalleen ilmoitus pitäisi riittää, siis ei vuosittain uusittava, mutta työläältä selvittelyltä tämäkin vaikuttaa tai sitten en vaan tajua jotain.

Eikös tämä mennyt niin, että Norjan pörssissä, mutta raha tulee Briteistä, jonne olisi nollaverosopimus?

Huomio Magin laittamiin tulostietoihin, että Net Production jäi sitten 7,500 barrelitahtiin, kun muistelin, että olisi syksyllä ollut ennusteissa vielä päälle 8000:n. Onkohan jotain uutta tuotantohaastetta siis kehissä?

@Applejack771 Tuotannossa on 2 ongelmaa. Ensimmäinen on riittämätön gas lift kapasiteetti Dussafussa, johon on varsinainen korjaus tulossa vasta vuoden lopulla. Toinen tuotantoon vaikuttava asia on EG:n porausten pitkittyminen yli aikataulun, jonka johdosta yksi kaivo jäi tekemättä. Tämä venynee ensi vuoden puolelle, mutta sitten tehdään EG:ssä toivottavasti muitakin hommia.

Kyllä tämä on selkeämpi ohje. Asioitavaa ja selvitettävää silti näköjään riittää. Yksityishenkilöille vähän vähemmän. Varmaan katsottava minkä verran ne sitä osinkoa jakaa että maksaako vaivan.

Totalilta hyviä tuloksia Venuksen porauksista Namibiassa. Tämän pitäiis lisätä intoa porata 2B tämän vuoden aikana kunhan Eco Atlantic saa vain rahoituksen kuntoon.

Luulisi Venäjän pakotteiden satavan suoraan tämän yhtiön laariin. Eurooppa vähentää kaasun + öljyn tuonti Venäjältä → pakko saada öljyä muualta → nostaa öljyn hintaa → PANORO