Panoron tuotannosta tällä hetkellä Dussafusta tulee vajaa 30%.

Negatiivista:

Opex Q2 oli 31$/bbl. FY21 pitäis olla 26$ tuntumassa, ja 2023 kun hibiscus liitetään FPSO:lle, niin olisi syytä päästä alle 20$

Tuotanto oli vuoden alhaisin, vain se aiemmin ilmoitettu 10 500bopd. Syiksi tarjottiin huoltoseisokkia ja gas liftingin lisäyksen myöhäistymistä.

Uudet, vaiheen 2 kaivot saadaan liitettyä tuotantoon vasta Q3/Q4 vaihteessa. On kuulemma ollut hankaluuksia urakoitsijoiden kanssa.

Positiivista:

Viimeisintä juuri porattua kaivoa kehuttiin samanlaiseksi kuin 4. kaivo, joka on kentän paras.

Öljyt saatu myytyä hyvään hintaan, lähes 70$/bbl

Capex alle budjetoidun toistaiseksi.

Hibiscus / Ruche etenee nykyisessä aikaistetussa aikataulussa. First oil Q4/22.

Dollarin vahvistuminen ja deltavariantti ajaa öljyn hintaa alaspäin. Onneksi näistä toinen ei ole kokonaan negatiivinen, kun dollari vahvistuessaan parantaa tuottoa kruunuissa.

Hibiscus North koekaivo porautumassa. Odotan, että ensiviikon alussa kuuluisi uutisia, mitä sieltä löytyi.

Aika hurja tulos kyllä. EPS $0.49 ja tämä tekisi vuodessa 17.3 NOK. Eli P/E on näillä öljynhinnoilla ja nykyisellä tuotannollaan hieman päälle 1. Ja tuotanto kasvaa jatkossa.

En ole kuitenkaan ihan varma, mitä tuohon “Other non-operating items” $48M summaan sisältyy. Se on kuitenkin huomattava osa koko EBIT:stä ($63M)

Edit: Näyttäisi liittyvän tähän :“Gain on acquisition of additional 10% working interest in DussafuPermit contributed to USD 48.5 million of income recognised under IFRS 3) - - - Under the requirements of IFRS 3 “Business Combinations” any excess of fair value of net assets acquired over the consideration paid is recognised in the income statement as gain on acquisition of business,which was USD 48.5 million for this transaction. Such gain has arisen due to significant increase in oil prices between effective date and completion date of the Dussafu Transaction”

Ilman tätä olisi vuoden aikana EPS Q2:n tahdilla ja öljynhinnalla 4.12 NOK.

Pareton energy conference pidetään tänään ja huomenna. Sielä muiden mukana osallistujana luonnolisesti Panoro.

Panoron slotti huomenna klo 11 suomen aikaa. Tilaisuus on vain Pareton asiakkaille, mutta Panoron osuus lähetetään Youtubessa livenä.

Tänään aamupäivällä oli Africa Energyn esitys, joka tulee heidän sivuilleen myöhemmin. Oliskohan sielä uutta tietoa vuodenvaihteen Etelä-Afrikan porauksesta?

Oslo, 30 September 2021 - Panoro Energy ASA (the “Company” or “Panoro” with OSE Ticker: “PEN”) and PetroNor E&P Limited (“PetroNor”) have reached an agreement to extend the completion long stop date for the previously announced sale of its fully-owned subsidiaries that hold 100% of the shares in Pan Petroleum Aje Limited (“Pan Aje”) (“the Transaction”). The amended long stop date to complete the Transaction is now 31 October 2021.

The regulatory approval process in Nigeria is well underway and expected to conclude soon. An announcement will be made once the necessary regulatory approvals are in place.

This announcement is subject to disclosure pursuant to section 5-12 of the Norwegian Securities Trading Act.

Nyt kun ollaan Q4:llä, niin voiko tässä jo alkaa maiskuttelemaan niitä isoja nostoja 75$ Brentillä? Nostaako ne tänään vai heti, ei malttaisi odottaa :smiley

Yrityksessä on sen kaltaista suoraviivaisuutta ja selkeyttä, mistä kovasti pidän. Strategia on selvä ja hyvin rajattu. Oma fokus on haettu sekä toimialasta, että maantieteellisesti. Johto kommunikoi asioita tavalla, joka avaa asioita aika hyvin myös minulle öljyalaa huonommin tuntevalle mitä ovat tekemässä ja miksi. Organisaation puolesta firmassa ei tunnut olevan mitään ylimääräistä ja toimari tuntuu olevan positiivisella tavalla ehkä hieman ylpeäkin tästä.

Tuossa on aika paljon asioita, joita ei ihan joka päivä tule vastaan kun yrityksiä koittaa tutkia.

Muu omistuspohjakin näyttää vaikuttaa ihan hyvältä, vaikka en nyt norjalaisia omistajasukuja niin tunne.

Henkilökohtaisesti sitten haastavampaa on yrittää hahmottaa miten ylipäätään tämän tyyppistä yritystä pitäisi hinnoitella. Lähivuosien sisään tulevaa rahavirtaa saa kyllä aika hyvin hahmoteltua yrityksen omista esityksistä, joskaan en täysin hahmota miten suoraan öljyn hinnan muutokset heijastuu tulokseen, missä määrin erityisesti verotus vaikuttaa.

Kauempi tulevaisuus on sitten haastavampaa itselleni. Panoro kommentoi aika lupaavasti mm Gabonin assetistaan, että siellä on paljon tutkittavaa sekä oletettavasti uusia löytöjäkin, mitä kautta jatkuvuutta liiketoiminnalle olisi. Mutta tässä kohtaa tarvitsisi jotain ajatusmalleja miten hahmottaa edes karkeasti rahavirtoja paljonko tutkimiseen ja kenttien kehittämiseen kenties uppoaa rahaa jne. Eipä löydy omasta työkalupakista .

Olen kuitenkin päätynyt mukaan. Rahaa tuntuu tulevan sen verran paljon sisään, että kaikkea ei toivottavasti tarvitse ymmärtää.

Nyt aletaan elämään Panoron kannalta hyvin merkittäviä aikoja Q4 aloituksen myötä. Suurimmat mielenkiinnot liittynevät vuoden vaihteessa olevaan koeporaukseen Block 2b alueella, josta öljyä löydettäessä Panoro omistajat voivat päästä juhlimaan oikein kunnolla. Pohjolan Ekan kirjoitusta lainaten “Block 2B:n osalta investointipankki Arctic Securities kuulemma arvioi, että onnistunut poraus voisi nostattaa yhtiön arvoa 10 NOK edestä”. Tietenkin Panoron tuntien pitää tunnistaa riskit tässä tapauksessa eli on mahdollisuus myös, että osutaan veteen ja kurssi ottaa takapakkia reilusti.

Q4 aikana myös voidaan mahdollisesti saada Petronor-osingot viimein joka on n 2-3% osinkotuotto per osake. Petronor-osingot ovat jo odottaneet kesäkuun lopulta asti jolloin ensimmäisen kerran haettiin lisäaikaa jota saatiin 3kk eli syyskuun loppuun asti ja tämän viikon lopulla saatiin vielä yhden kuukauden lisäaika, joten saataisinko viimein myös pienet osingot?

Suuret liftingit myös odottavat Q4 aikana ja öljynhinta alkaa lähentyä upeasti jopa 80$ tasoja ja jokainen ymmärtää mitä nämä öljyn hinnat tarkoittavat yhtiölle joka on laskenut omat laskelmansa huomattavasti alemmalla öljynhinnalla. Hamilton taisi todeta jossain haastattelussaan, että jokainen noustu dollari öljyn hinnassa tuottaa Panorolle noin 0.5$ kaikkien verojen ja muiden kulujen jne jälkeen

Joo niin muuten sanoi. Taisin sivuuttaa kommentin, kun en ollut ollenkaan varma ymmärsinkö.

Tarkoittaako tämä siis sitä, että jos 2021 keskimääräinen tuotanto Panorolla olisi vaikka 8200 bopd, niin jokainen dollarin nousu Panoron saamaan keskimääräiseen öljyn myyntihintaan tarkoittaisi karkeasti 1,5 miljoonaa lisää nettotulokseen (8200 * 365 * 0,5$)?

Jos näin, niin mihin kaikkeen mahtaa kadota se toinen puoli dollaria? Verot varmaan nousee tulojen myötä, mutta mikä muu? Onko jotain rojalteja tai muuta?

Kyllä keskimääräisesti omasta mielestäni juuri noin menee, mutta tietenkin Panorollakin vaikuttaa ainakin 2021 milloin suurimmat liftingit on eli Q4 öljynhinta vaikuttaa enemmän tulokseen kuin Q3 hinta.

No siellähän se oli mainittu, mutta täytyy sanoa, etten ihan ymmärrä edelleenkään. Hamilton toteaa, että saavat viivan alle sen 50 senttiä per noustu dollari “post tax, post operating expenses”, mutta ei kai opex sentään sen mukaan muutu, miten öljyn hinta vaihtelee? Verotuksen kyllä ymmärrän hyvin.

Pitänee tuota 50 senttiä kuitenkin käyttää työlukuna jos tässä jotain arvioita laskeskelee.

Gabonissa on ollut blokkien suurjako. Ilmiesesti ilmaiseksi noi on ihan annettu, en ainakaan mistään löytänyt mitä olisi maksanut.

8+2 vuotta aikaa tutkia, ja sitten pitäis viimeistään aloittaa tuotanto. Toki tutkimukset maksaa, ja jos sitten ei mitään löydykkään…

Partnerit BW Energy ja Vaalco ovat jo tekemisissä tällä alueella. Vaalco operoi Dussafun viereistä, historiassa hyvin tuottanutta Etamea. Panorollakin tällä kertaa ihan hyvä 25% stake.

Aluetta on paljon, todella paljon. Jostain luin että 5000 neliökilometriä. Ja sijainti on nykyisten kenttien ympärillä. Joten nykyista infraa ja kokemusta saadaan mahdollisesti hyödynnettyä.

Nyt sitten tarvii enää vaan löytää sieltä öljyt, jos niitä sielä nyt edes on. Tuotantoa ei varmaan ainakaan ennen 2025 ole tulossa, mutta mielestäni erittäin hyvä homma silti. Tällä saadaan lisää exploraatiopuolta vastapainoksi noille jo tuotannossa olleille hankinnoille.

Kuinka foorumiketjun aateliset näkevät Panoron tulevaisuuden? Mitä mittareita tai tapahtumia seuraatte erityisesti?

Ölpästä saa yhä korkeaa hintaa ja lukemani perusteella tämän ei ainakaan tämän vuoden puolella odoteta romahtavan eli luulisi Q4-nostojen tuovan hyvää rahaa sisään. Mutta entä kulupuoli inflaation kautta tai muu - mitkä tekijät teistä eniten nostavat Panoron kurssia ja mitkä voisivat olla niitä laskevia tekijöitä?

Erityisesti @urpokala ja @Pohjolan_Eka, jos vielä yhtiötä seuraatte ja toki kuka tahansa muutkin.

Kaikki raaka-aineet hinnoitellaan lähtökohtaisesti dollareissa, jonka vuoksi vahva dollari on myrkkyä raaka-aineiden hinnoille. Kuitenkin Panoro on Norjalainen yhtiö ja sinä taas haluat muuttaa dollarit kruunuiksi, miltä osin vahvasta dollarista on hyötyä. Norjan kruunun vahvuus taas riippuu paljon vallitsevasta öljyn hinnasta ja koska haluat muuttaa ne kruunut euroiksi, niin tästä valuuttakurssien tutkailusta uhkaakin hyvin nopeasti tulla kovin hankala harjoitus. Yleisesti ottaen lienee kuitenkin oikein sanoa että heikko dollari on hyväksi sijoituksellesi Panoroon

Tässä pitää erottaa kaksi asiaa. Öljyn kehitys ja Panoron kehitys. Öljyn fundamenteista on kirjoitettu maailman sivu ja sen tarkan hintakehityksen ennustaminen lähenee puoskarointia, joten tiivistän sen hyvin lyhyesti. Mielestäni öljyn tarjontapuoli on jo voitettu eikä historiallisia pitkäkestoisia ali-investointeja voida korjata kovinkaan nopeasti. Kysyntäpuolella on hieman kysymysmerkkejä, erityisesti koskien Kiinan talouskasvun hidastumisena ja globaalin elpymisen nopeutta (erityisesti lentomatkailu). Deltaplus-variantit ja muut vastaavien jokerikorttien vaikutusta on tässä vaiheessa vielä vaikeata arvioida.

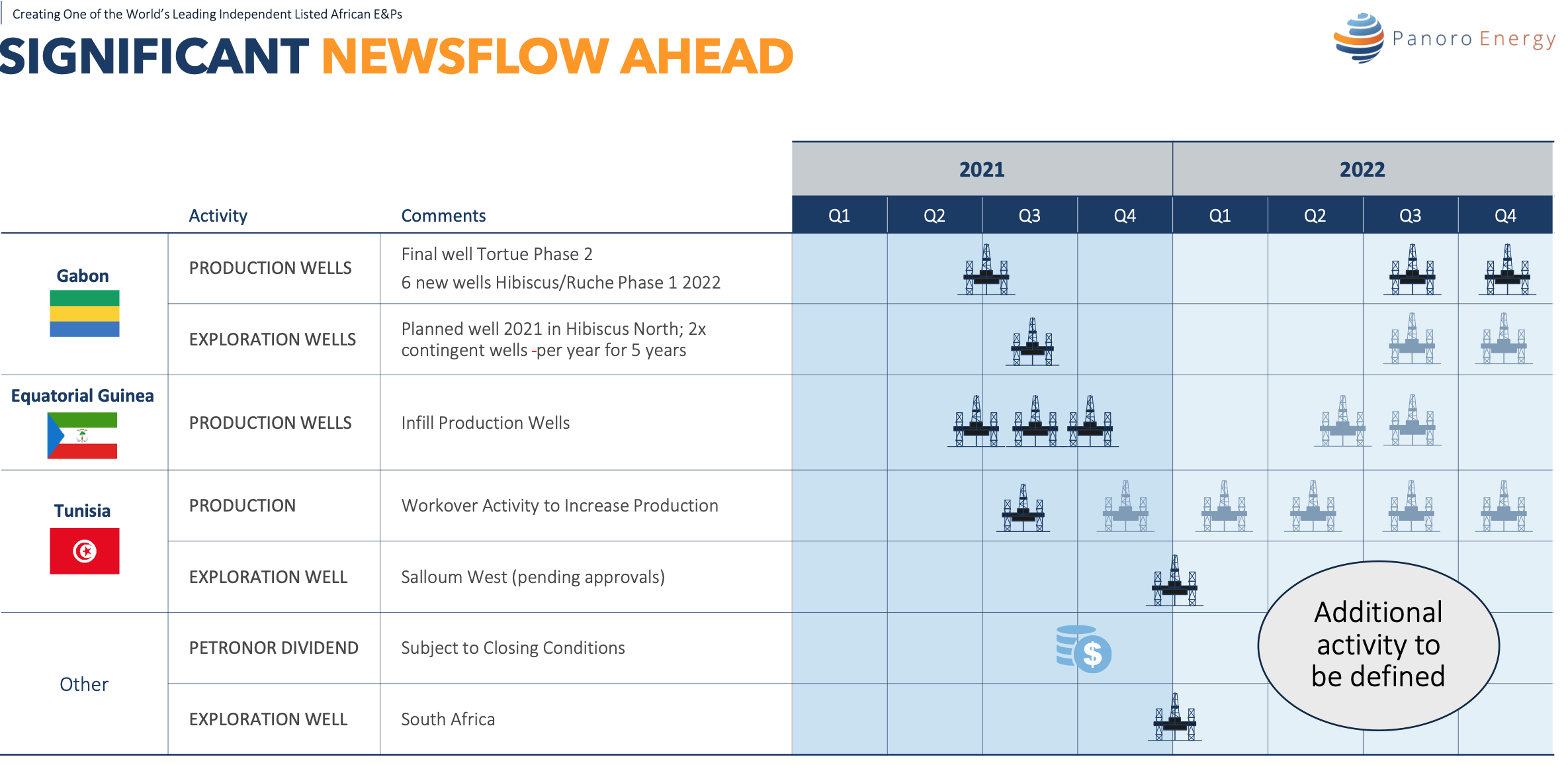

Panoron osalta yhtiö on mainiosti tiivistänyt lähiaikojen kurssiin vaikuttavat uutiset kalvolle:

Panorossa täytyy ymmärtää että kyseessä on pitkäaikainen sijoitus öljy-yhtiöön. Panoro pystyy kasvattamaan nykykohteiden tuotantoaan tutkimuksella ja uusilla investoinneilla helposti vuosikymmenen loppuun asti. ESG-paineet saattavat estää kokonaan öljy-yhtiöiden kurssin nousemisen sellaisille tasoille mitä niiden pitäisi kassavirtapohjaisesti olla, joten sijoittajan tuotto saattaa tulla enimmäkseen osingoista. Toki niitä osinkoja tuleekin sitten aika hurjia määriä, jos öljyn hinta pysyy nykyisellä tasolla