15millin yritysostolimiitti+kassavarannot… Limiitistä käytetty joku 1.8M

Kyllä.

-Esimerkiksi Hyggan korollisten nettovelkojen määrä tarkoittaa sitä, että vastaavasti Panostajan velattoman Hygga-omistuksen arvo on lähellä nollaa.

-Grano hakee lokakuussa (!) päättyneiden muutosneuvotteluiden jälkeen nyt taas (!) yt:llä jopa 3-4 kertaisia lisäsäästöjä ja henkilövähennyksiä. Jatkuvalla leikkaamisella ei saada kasvua, eikä jatkuvat yt:t ole todellakaan merkki terveestä kehittyvästä liiketoiminnasta.

-Gugguun vähemmistöosuuden arvo on ymmärtääkseni hiljattain kirjattu pienemmäksi, kun lastenvaatteilla ei hyvin mene (miksi tällaiseen edes sijoitettiin?).

1 tykkäys

Oikeastaan ihan mielenkiintoinen keissi. Voisko tätä ajatella vähän kuin SPAC:na?

20M€:a emolla ja vanhat surkeat riippakivet mukana bonuksena. Riippakivet voisi myydä pois jos joku on valmis ostamaan tai toki saa jättää voitolliset. Mikäli tappiollisia riippakiviä ei saada myytyä niin ei ainakaan rahoiteta enempää ja ajetaan tarvittaessa konkurssiin.

Sitten panostetaan yhteen tai kahteen kohteeseen ja toivotaan että osumatarkkuus olisi parempi kuin vanhat näytöt antaa olettaa.

2 tykkäystä

Ei granolla mitään jatkuvia YT ole ollut vaan henkilöstömäärä on kasvanut/heilunut 900henkilön hujakoilla. Nyt suomen talouden tila on siinä jiirissä että markkinoinnista säästetään ja rakennusteollisuus on jäässä.

Nämä YT tulevat todellakin tarpeeseen ja ne olisi pitänyt tehdä jo aikaa sitten että kannattavuus saadaan kuntoon.

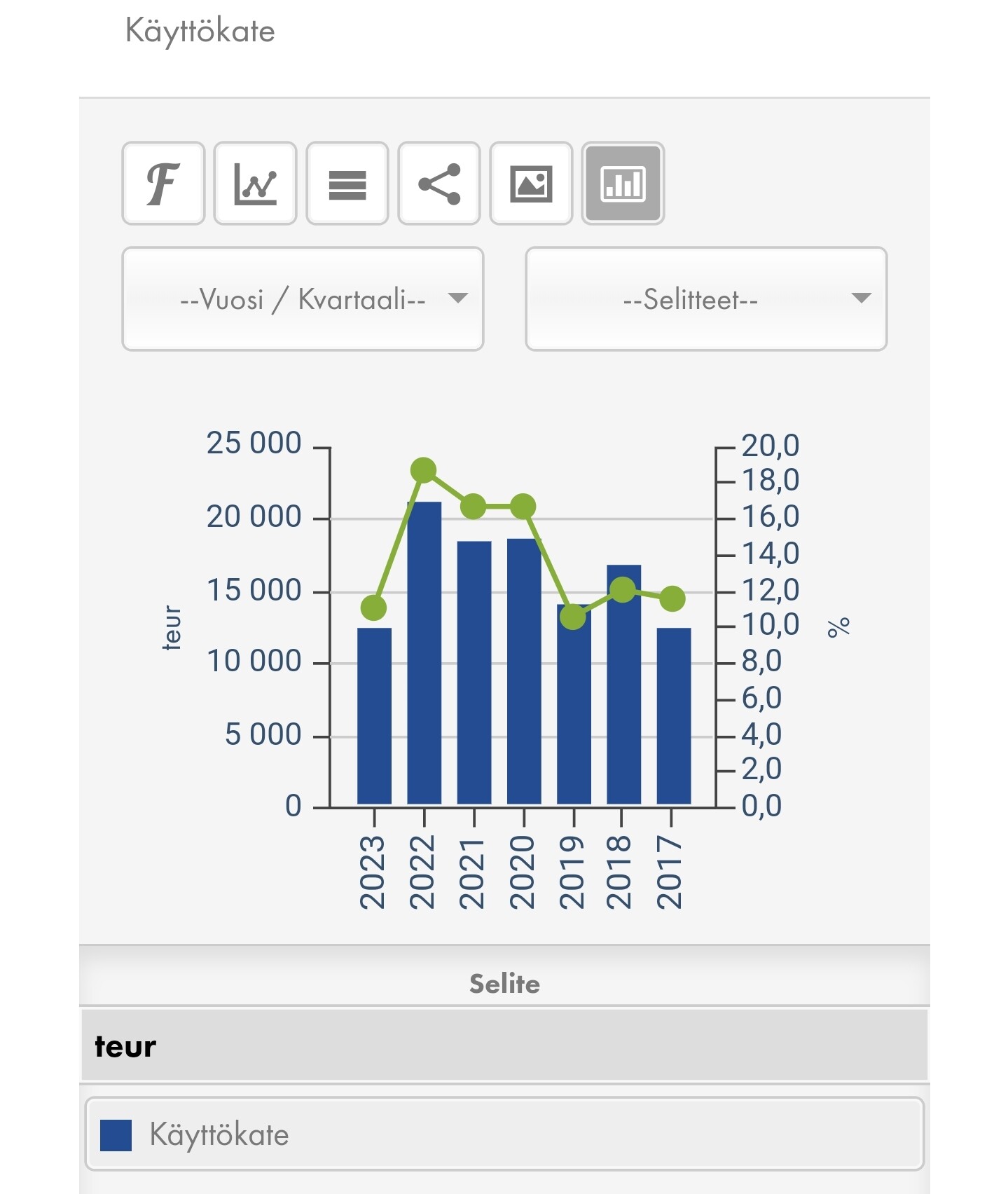

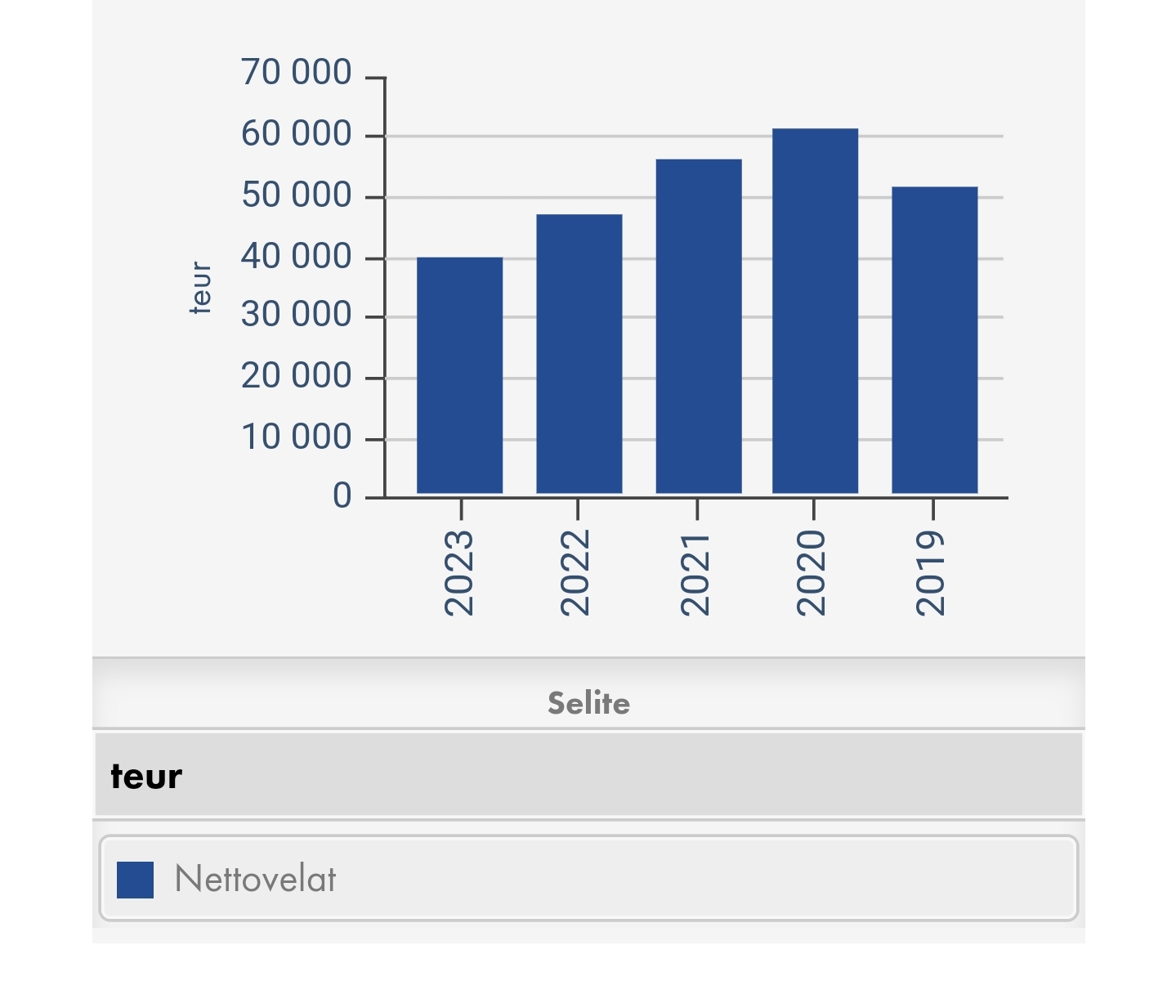

Käyttökate ollut Granossa varsin hyvällä tasolla, poislukien hankalampi viime vuosi ja velat tippuvat vauhdilla.

Toivotaan että pistävät 0-tulosta tekevät yhtiönsä kulukuurille tässä tilanteessa ja investoivat sitten kun sykli kääntyy.

Omien ostot olisi tervetullut lisä tähän tilanteeseen jos ostettavia yhtiöitä ei löydy. Voi olla että säästävät kassaa Corehw potentiaalia varten.

Alla Granon Käyttökate ja nettovelat

1 tykkäys

Panostajan markkina-arvo on houkuttelevalla tasolla huomioiden kassavarat ja omistukset yhtiöissä. Itse olen myös spekuloinut, että Koskenkorvan suku voisi tehdä ostotarjouksen yhtiöstä markkina-arvon ollessa näin alhaalla. Heillähän on jo nyt iso osuus yhtiöstä ja mikäli ostaisivat yhtiön kokonaisuudessaan, voisivat ottaa sen pois pörssistä ja keventää näin hallintoa sekä kehittää yhtiötä täysin siihen suuntaan kuin haluaisivat. Toki jälkimmäiseen ei taida pahemmin esteitä tälläkään hetkellä olla…

Nykyiselle arvostustasolle löydän kuitenkin monta selittävää tekijää:

- Panostajan omistusyhtiöissä on toimitusjohtajat vaihtuneet hyvin usein viime vuosien aikana. Grano, Hygga, Oscar… Pitkäjänteinen kehittäminen ei tällöin onnistu. Sitä voi jokainen miettiä, että miksi etenkin Granossa toimitusjohtajien vaihtuvuus on ollut suuri. Onko omistajaohjauksessa ja johtamiskulttuurissa syytä?

- Panostajan näytöt kasvutarinoiden muodostamisessa ovat olleet muutamaan yhtiöön painottuvia. Olihan mm. Kotisun ja Flexim hyvin jalostettuja kasvutarinoita, mutta moni muu yhtiö on sitten jäänyt täysin telineisiin. Tämä voinee näkyä yritysostomarkkinoilla Panostajan heikkona maineena. Nykyinen omistaja, joka haluaisi saada kasvuun boostia varmasti tarkkaan harkitsee kuka siinä voi auttaa ja kenen track recordit sitä tukevat. Kilpailu on näissä pk-yrityksissä suurta. Toki sellainen omistaja, joka haluaa 100 % irti yhtiöstä ja yhtiön maine/kehitys tulevaisuudessa ei juuri kiinnosta, hänhän myy sille, joka maksaa eniten. Näissä tietysti Panostajalla mahdollisuus, mutta äkkiä tulee maksettua ylihintaa.

1 tykkäys

Tässä on Juhan kommentit, kun Panostaja julkaisee torstaina Q1-liiketoimintakatsauksensa. ![]()

3 tykkäystä

Panostajan toimitusjohtaja Tapio Tommila oli Juhan kuulustelussa. ![]()

Aiheet:

00:00 Aloitus

00:15 Q1:n pääkohdat

01:08 Markkinatilanne vaivaa Granoa

02:17 Grano tavoittelee toiminnan tehostamisella säästöjä

03:40 Granon toimenpiteet liikevaihdon kasvattamiseksi

04:37 Oscar Softwaren uusasiakashankinta jäässä

05:57 Hintakilpailu Oscar Softwarella

06:38 Oscar Softwaren uusi toimitusjohtaja

07:37 CoreHW selättänyt enimmät haasteet

08:21 CoreHW:n oma IP-portfolio

09:20 Tuoteliiketoiminta

11:49 Hyggan kilpailukyky

12:47 Projektit Sote-alalle

13:41 Näkymät

15:04 Yritysostomarkkina

2 tykkäystä

Juha on tehnyt uuden yhtiöraportin Panostajasta. ![]()

![]()

Panostajan Q1-tulos oli lievä pettymys, muttei kuitenkaan ollut suuri yllätys Suomen talouskehityksen ja -näkymän ollessa heikko. Sama tekijä aiheuttaa painetta sekä ennusteisiin että hyväksyttyihin arvostustasoihin, mikä edelleen painoi osien summa -laskelmaamme. Positiivisia ajureita näköpiirissä on edelleen erittäin rajallisesti, mutta hiljalleen yhtiön arvostuksessa (P/B 0,6x) alkaa kuitenkin tulla lattia vastaan.

EDIT:

Tässä on vielä kommentit. ![]()

1 tykkäys

Lueskelin viikonlopun ratoksi Peltolammi-Multisilta-Lakalaiva alueen historiasta kertovaa Juha Reinikaisen teosta. Kirja on kirjoitettu vuonna 1999

Kirjassa kerrotaan, kuinka Panostaja osti suuren maa-alueen Lahdesjärveltä, johon myöhemmin nousikin erääksi maamerkiksi Helsingistä päin tuleville autoilijoille toimistorakennus Tampereen Portti 90-luvun vaihteessa. Kiinnostavaa olisi tietää, mitkä alueen omistukset ja suunnitelmat ovat tätä nykyä vai onko tonttiomaisuus sittemmin myyty? Kirjassa nimittäin kerrotaan, että Tampereen Portti edustaa vain 1/10 koko rakennusoikeudesta, eli kyse on melkoisen suuresta rakennusoikeudesta keskeisellä paikalla.

Tuo alue on minulle ollut aina sellainen, että kun ajan siitä ohitse, niin mieleen juolahtaa, että eikö alueelle nyt voisi vähitellen alkaa tehdä jotain.

Panostajan silloinen toimitusjohtaja Matti Koskenkorva kaavaili alueesta kehittyvien ja innovatiivisten yritysten sijoittumispaikkaa, teknologiapuistoa. Minuun iski epävarmuus, että muistankohan nyt oikein sen, mitä alueella tätä nykyä on, joten tarkistin oikein Google street viewstä ja toden totta, ei ole teknologiapuistoa vaan sen antiteesi, sama Tampeen Portti alkuperäisessä asussaan ja Tampereen kaupungin omistama Tampereen Tilapalvelut. Onko tämä rakennusoikeudeltaan melkoisen suuri tonttiomaisuus siis myyty kaupungille?

1 tykkäys

Panostaja myi vuonna 2009 nipun kiinteistöjä ja siinä yhteydessä myös tuon mainitun maa-alueen.

Minulla on muistikuva, että Panostaja olisi myös aiemmin omistanut sen Sorsapuiston kerrostalotontin, jonka nykyinen - ja Panostajan aikaisempaan historiaan kytkeytyvä - omistaja yrittää pakkolunastaa koko kerrostalon itselleen.

Olisi ehkä kannattanut jatkaa maa-alueiden omistajana ennemmin kuin vaikkapa kirjapainoalaan sijoittavana yhtiönä.

2 tykkäystä

Aika villiä on jos parissa kvartaalissa saadaan Granon arvoa tiputettua n.25%. Mitä tuossa on tapahtunut Granon osalta sellaista että arvostus laskenut 25%? Viitsitkö @Juha_Kinnunen avata tavalliselle pulliaiselle mallinnusta että mikä sitä ohjaa tuohon suuntaan kun “luvullisesti” näyttää aika perus Granon q1 taaplaamiselta. Liikevaihto otti hittiä, mutta käyttökate, liikevoitto olivat jotakuinkin samaa mihin ollaan pidemmön aikaa totuttu.

Itse nään että nykyiset toimet voivat nostaa Granon arvoa reilusti jos vaan kulukuuri viedään aidosti läpi. 110M liikevaihdolla tulisi nyt jonkinlainen liikevoittokin saada aikaiseksi. Ihmettelen että eikö tuolta nyt löydy tehostajaa hommalle🙂

Katsot varmaan omistuksen arvoa, joka on vivutettu tuosta yritysarvosta (EV). Vertailu on mielestäni järkevämpää varsinaiseen liiketoiminnan arvoon, joka on laskenut 15 %. Paljon toki sekin, mutta ei enää erityisen poikkeuksellista arvonmäärityksen ollessa aina epätäydellistä. Ennusteet on laskeneet hieman vähemmän, jos käyttökatetta katsotaan, ja paljon enemmän jos katsotaan liikevoittoa tai alempia rivejä. Suurin juttuhan on se, että Suomen talous kyntää eikä parannusta näy, kun koronlaskutkin siirtävät. Jos katsot Helsingin pörssin arvostuskertoimia, niin ei siellä hirveästi saman profiilin liiketoiminnoista makseta. Ei ole tullut helpotusta, mitä olisi voinut toivota.

4,5 MEUR:n kulukuuri on tietysti erinomainen asia tuloksen kannalta, mutta ei olisi ensimmäinen kerta, jos säästöt valuisivat liikevaihdon laskuun. Jos liikevaihto saadaan inflaatiota korkeampaan nousuun, niin tilanne muuttuu merkittävästi. Toivottavasti näin tapahtuu pian. Kovasti olisi tehostukselle tarvetta, mutta sekin on osittain krooninen tarve, kun merkittävä osa liikevaihdosta on laskevalla alalla. Pitäisi päästä “edelle” murrosta, kun ollaan oltu pääosin jäljessä historiaa katsottaessa. Tämä historiallinen graafi on suhteellisen brutaali, ja sitä vastaan tässä pitää taistella. Perustelee mielestäni suhteellisen maltillisia odotuksista kulukuurin läpimenosta.

4 tykkäystä

Kiitos Juha näkemyksistä. Onko tuossa liikevaihdon laskussa huomioitu sokopro:n myynti? Tosin liikevaihtoa ei siitä tullut kuin joku 6M mutta liikevoitto oli n 50%…

Mielestäni oli aikoinaan virhe ostella pienempiä kokonaisuuksia kuin liukuhihnalta tällaiselta alalta…

Sokoprosta saatiin hyvä hinta ja se oli kannattava osa Granoa jonka myynti on tuonut liikevoittoa tonttiin. Uusiuduttavaa on busineksessä, mutta mielestäni siellä on vaan liikaa porukkaa töissä ja Grano tarvitsee kulukuuria+ talouden jonkin asteista normalisoitumista mitä ei nyt ehkäpä tapahdu tämän vuoden puitteissa( mm. Rakentaminen). Hitaasti laiva kääntyy, mutta uskon että tehostamisella on mahdollista saada liikevoitto terveelle tasolle.

Kyllähän mielestäni tehostamistarve on porukassa n 10% että homma saadaan Granon osalta jiiriin.

Nämä on raportoituja lukuja, eli ei oikaistu liiketoimintojen myyntejä eikä ostoja. Sokopron myynnillä oli tietysti merkittävä vaikutus tuloslukuihin, mutta trendi oli voimassa pitkään sitä ennen. Grano kävi ainakin tilikaudella 2019 myös 4,5 MEUR:n säästöohjelman, josta tulleiden säästöjen piti näkyä täysimääräisenä tilikaudella 2021. Sillä saatiin trendi käännettyä ennen Sokopron myyntiä, mutta olihan silloin kysyntätilannekin vähän erilainen. Katsotaan miten käy, toivottavasti oikenee tehokkaasti!

SokoPro oli kyllä hyvä myynti. Raksapuolen heikkous huomioiden nyt voisi olla senkin arvo jotain ihan muuta.

2 tykkäystä

Hyvä startti jos keskimääräiset palkkakulut kertoo 1.7niin kyllä noistakin säästöä kertyy. Tosin valtaosa säästöistä menee seuraavalle vuodelle.

1 tykkäys

@Juha_Kinnunen on antanut kommenttinsa Granon muutosneuvotteluiden päättymisestä.

Panostajan sijoituskohde Grano on saanut merkittävät muutosneuvottelunsa päätökseen. Neuvotteluiden tuloksena toimintojen uudelleenjärjestelyiden myötä yhteensä 56 työtehtävää päättyy (45 irtisanomista ja 11 tehtävänkuvamuutosta). Lisäksi yhtiö suunnittelee toteuttavansa henkilöstön määräaikaisia lomautuksia, joiden kestot vaihtelevat kahdesta viikosta enintään neljään viikkoon. Rakenne- ja organisaatiomuutoksilla sekä muilla säästötoimilla yhtiö hakee noin 4,5 MEUR:n pysyvät vuosittaiset kustannussäästöt, jotka ovat kriittisiä Granon kannattavuuskehityksen kannalta.

2 tykkäystä

Panostaja analyysia

2 tykkäystä

Joko tänä vuonna alkaisi CoreHW:n odotettu kasvu? Ilmeisesti merkittävä tuote kasvavassa markkinassa, mutta kovin on hidasta ollut. Panostajan koko ja nimemomaan olematon markkina-arvo huomioiden saattaa olla merkittäväkin potentiaali.

2 tykkäystä

Potentiaalia löytyy tuon Onsemin kautta. Tuosta potentiaalista kirjoitin jo aikanaan. Toivotaan että realisoituu👍

Nämä kaikki tuttua kauraa:

1 tykkäys

Messuilta corehw paikannustuote. Embedded world 2024.

1 tykkäys