Erittäin hyvään hintaan Panostajan ja Granon kannalta meni SokoPro. Mutta mutta, tiedotteesta seuraava lainaus:

“SokoPro -liiketoiminnan johdon arvioimiin carve out -laskelmiin perustuva liikevaihto 31.10.2021 päättyneellä tilikaudella oli noin 5,8 milj. euroa ja liikevoitto noin 3,0 milj. euroa. Panostaja-konsernin Grano-segmentin tilikauden 2021 vertailukelpoinen jatkuvien liiketoimintojen liikevaihto ja liikevoitto ilman SokoPro-liiketoimintaa oli 102,1 milj. euroa ja 2,6 milj. euroa.”

Tuo SokoProhan on ollut Granon todellinen tuloskone ja muiden toimintojen kannattavuus on ollut hyvin heikkoa. Varmaan korona näkyy noissa muissa osa-alueissa ja vastaavasti käsitykseni mukaan SokoPron liiketoiminta perustuu pitkäkestoisiin projekteihin, joissa liikevaihto syntyy kuukausilaskutuksen perusteella. Kysymys kuitenkin on, että mikä on jäljelle jäävän Granon arvo (sen lisäksi mitä rahaa kassaan tulee).

Luin Panostajan yhtiöraporttia 27.12. ja jäin ihmettelemään Hyggan arvoa (0,1 MEUR) osien summa -laskelmassa sivu 8. Panostaja omistaa Hyggasta 80%. Tilikauden 2021 liikevaihto oli 8,1 MEUR ja liiketulos -0,2 MEUR. Pystyisitkö avaamaan syitä, miksi Hygga arvostetaan lähes arvottomaksi osien summa-laskelmassa? Liikevaihto kasvoi kuitenkin merkittävästi YoY ja viimeisellä kvartaalilla oli jo orastavia merkkejä positiivisesta liiketuloksesta.

Toinen asia, mikä on vaivannut minua Panostaja -tarinassa heikon track recordin lisäksi, on emoyhtiön kulut. Yritin heikolla menestyksellä verrata emoyhtiön kuluja esim. Sieviin, mutta en saanut asiasta selkiyttä. Olen siis mutun varassa, että Sievin kulurakenne on huomattavasti alhaisempi, mikä osaltaan parantaa sijoitetun ja oman pääoman tuottoja Sievin eduksi vs. Panostaja. Mikä on analyytikkonäkemyksesi kulurakenteesta huomioiden Panostajan koon verrattuna vastaaviin sijoitusyhtiöihin?

Hyggan liiketoiminta (yritysarvo, EV) arvotetaan osien summa -laskelmassa 9,0 MEUR:n arvoon, mutta tuo arvo hukkuu kokonaan korollisiin velkoihin. Sanoisin, että tämä arvostus on kertoimiltaan jopa antelias, mutta ei omistuksen arvo voi kuitenkaan olla negatiivinen (ellei velkoja taattu tms.) ja jonkinlainen optioarvo on käytännössä aina.

Tämä ei toki tuolla raportin sivulla näy, kun tuossa tehtiin muutoksia vain Granoon. Aiemmin on esitetty ja kannattaa tutustua myös laajaan raporttiin, jossa metodologiaa on selitetty tarkemmin. Mutta ymmärrän hyvin hämmennyksen, kun tätä ei tosiaan tuossa raportissa esitetty.

Käsitykseni mukaan Sievin kulurakenne on “tehokkaampi”, mutta en ole sitä viimeaikoina uudelleen tarkastellut. Minusta ongelmana ei ole Panostajan kulujen absoluuttinen kokoluokka (noin 2,4 MEUR/vuosi), vaan se suhde tuohon sijoitettavaan pääomaan. Tietysti tuo sijoituksien arvo on subjektiivinen, mutta sovitaan, että OPO 70 MEUR:n kokoluokassa emoyhtiön käteisen (18 MEUR) kanssa. Toisin sanoen kiinteät kulut vievät vuosittain noin 3,5 % ja sitten tulee vielä transaktioihin liittyviä kuluja (asiantuntijapalkkiot) mahdollisesti päälle. Eikä tuo käteinen nyt oletettavasti tuota mitään, joten aktiivinen oma pääoma on pienempi - toisaalta velkaa yhtiöillä aika paljon.

Eihän näitä reaalimaailmassa voi verrata esimerkiksi sijoitusrahastoihin, mutta sijoittajan näkökulmasta vaikutus on lopulta sama. En maksaisi 3,5 %:n hallinnointipalkkiota, ellei olisi poikkeuksellisen hyvä rahasto. Pirun hyvin pitää sijoituksien mennä, että lisäarvoa jää jaettavaksi. Viime vuosina ei ole Panostajalla ihan niin hyvin mennyt, minkä takia osakekurssi on sitten ollut alamäessä. Positiivista kuitenkin, että nyt yhtiö vaikuttaa aktivoituneen sekä oman organisaation että sijoittamisen suhteen. Vähän sellaista uutta alkua mahdollisesti

Voisin pyrkiä tekemään laajemman vertailun kuluista suhteessa sijoitettavaan pääomaan. Berkshire lienee tehokkuudessaan parhaita, mutta löytyy tästä lähempää vähän relevantimpia vertailukohteita.

Kiitos vastauksista @Juha_Kinnunen. Mun olisi pitänyt tutkia myös tuota laajaa raporttia Nyt ymmärrän taustat.

Toiseen kysymykseeni liittyen toivoisin seuraavaan tj -haastatteluun kohteliaan tiukkaa kysymystä tuosta kulutasosta. Henkilöstön määrä ml. muut kulut (suhteessa sijoittavaan pääomaan) on mielestäni vielä huonommin perusteltavissa uuden strategian myötä, jossa “Panostaja siirtyy verkostomaisempaan toimintamalliin ja rakentaa tiiviin neuvonantajaverkoston, jossa on pääomasijoitustoimialan paras osaamisen keskittyminen valituille palvelu- ja ohjelmistotoimialoille Suomessa”. Olisi hienoa kuulla tj:n näkemys, miten tämä asia käännetään ko. kulujen suhteen myönteiseksi sijoittajien näkökulmasta. Tämä asia on on ollut ongelmallinen ja muuttumaton pitkän aikaa. Olenkin ihmetellyt, miksi hallituksella ei ole halua/tarvetta puuttua tähän. Jotain spessua lisäarvoa sen kuuluisi kuitenkin tuoda.

Miten näette Panostajassa nyt tuloksentekokyvyn Granon osalta. Käyttökatettahan Grano on tehnyt kohtuullisesti.

Irtautuminen SokoProsta (45,5 miljoonaa euroa) pitäisi muuttaa tilannetta oleellisesti, sillä korollisen velan osuus on n.35M ja vuokrasopimusvelka 20M. Onko tällä ylilikviditeetillä tarkoitus rahoittaa Vantaan uutta tehdasta vai käyttää johonkin muuhun? Vantaan tehtaalla varmasti toiminta tehostuu ja viivan alle alkaa jäämään enemmän.

Eikö Granosta tule nettovelaton Sokopron myynnin jälkeen? Eikö tämä jo itsessään vähennä rahoituskuluja?

Pohdin lähinnä että mikä on Granon potentiaali kun yhteiskunta, tapahtumat jne alkavat nyt normalisoitua. Osake on ainakin edullinen ja pahimmat rönsyt karsittu.

Vaatii Premiumin, mutta siellä on laajemmin käyty läpi eri sijoituskohteiden kehitystä. Tiivis aamarikommentti löytyy sitten tästä:

Eihän tuota tuloskehitystä voi kehua, mutta pidemmällä aikavälillä kyllä tässä olisi mielestäni kaikki mahdollisuudet hyväänkin käännetarinaan. Tässä sijoitusmarkkinaympäristössä, olettaen toki että tämä kestää pidempään, Panostajan kyky uusiin sijoituksiin voisi olla hyvinkin arvokas. SokoPro oli kuitenkin varsin iso exit Granon sisällä, ja emoyhtiöllä on aiemminkin ollut hyvin kapasiteettia. Ja lähiaikoina arvostukset laskenee kuitenkin myös tuolla pörssin ulkopuolella.

Jos pääoma saataisiin järkevästi töihin ja yhtiön kokoluokkaa suuremmaksi, niin edellytykset luoda omistaja-arvoa paranisivat myös merkittävästi. Mielenkiintoista katsoa, miten uusi tarkennettu strategia saadaan toimimaan. Osakkeen arvostus on kyllä matala, mutta itse jäimme kuitenkin edelleen odottelemaan konkreettisia näyttöjä.

Nyt lyhyen aikavälin tuloskehityksen yllä on kuitenkin uusia uhkakuvia Venäjän sotatoimien vaikutuksista Suomen talouteen, ja toisaalta edelleen keskuudessamme olevan koronan takia. Ja samalla täytyy tietysti muistaa, että onhan tuolla Helsingin pörssissä nyt arvostustasot yleensäkin matalia - ei pelkästään Panostajan kohdalla.

Panostajan laaja raportti on juuri julkistettu (vapaasti luettavissa):

Pitkän korpivaelluksen jälkeen yhtiössä näkyy mielestäni positiivisia merkkejä: sijoitussalkkua on siivottu viime vuonna isolla kädellä, strategiaa uudistettu ja johdossakin tuntuu hyvin subjektiivisen arvioni perusteella olevan uudenlaista draivia.

Samalla osakkeen arvostus on maltillinen, osittain toki perustellusti. Mutta emoyhtiön suuri nettokassa ja myrskyisä tilanne rahoitusmarkkinoilla voivat luoda tilanteen, jossa Panostajan uudistuminen voi edistyä myös kohtuuhintaisilla uusilla ostoilla. Jos pääoman allokoinnissa nyt onnistutaan, Panostajasta voi muodostua vielä hyvä käännetarina. Jäädään seuraamaan, miten tarina etenee lähivuosina.

“Liikevoitto parani kahdessa sijoituskohteessa neljästä. Koko konsernin liikevoitto parani vertailukaudesta ollen 7,9 milj. euroa (-0,4 milj. euroa). Katsauskauden liikevoitto sisältää 9,4 milj. euron SokoPro-myyntivoiton.”

Ilman SokoPron myyntivoittoa Grano pyöri tappiolla. Hyggan ja Oscar Softwaren liikevoitto oli lievästi tappiolla. Ainoastaan CoreHW ylsi nollille. Osakkuusyhtiön Gugguun kontribuutio Panostajan lukuihin oli lievästi tappiollinen. Kaiken tämän päälle “sijoittajan piti maksaa” konsernikuluja 0,5 MEUR eli ilman SokoPron myyntiä tulos olisi ollut vertailukautta huonompi. Heikko track record ei meinaa kääntyä sitten millään. En keksi edelleenkään syytä, miksi sijoittajan kannattaisi sijoittaa pääomasijoitusyhtiöön, joka ei saa omistamiensa yhtiöidensä operatiivista toimintaa menestymään. Granon taaperruksesta tulee mieleen Ilkka-Yhtymän liiketoiminta: Kasvua saadaan epäorgaanisesti, mutta muuten ollaan auringonlaskun alalla.

Eipä tuo hääppöinen osari ollut ja taas odotellaan että saako Grano käännettyä suuntaansa Vantaan “supertehtaan” voimin. Corehw:ssa ollaan satsattu omaan tuotteeseen sekä lisätty työvoimaa. Koska se näkyy alarivillä on arvoitus. Sama juttu Oscar softwaressa. Potentiaalia on mutta aivan liian pitkään katsellaan ±0 alarivejä…

Pitäisi olla mentaliteetti tulos tai ulos. Saneerata porukkaa pihalle että saadaan edes jotain tulosta aikaan…

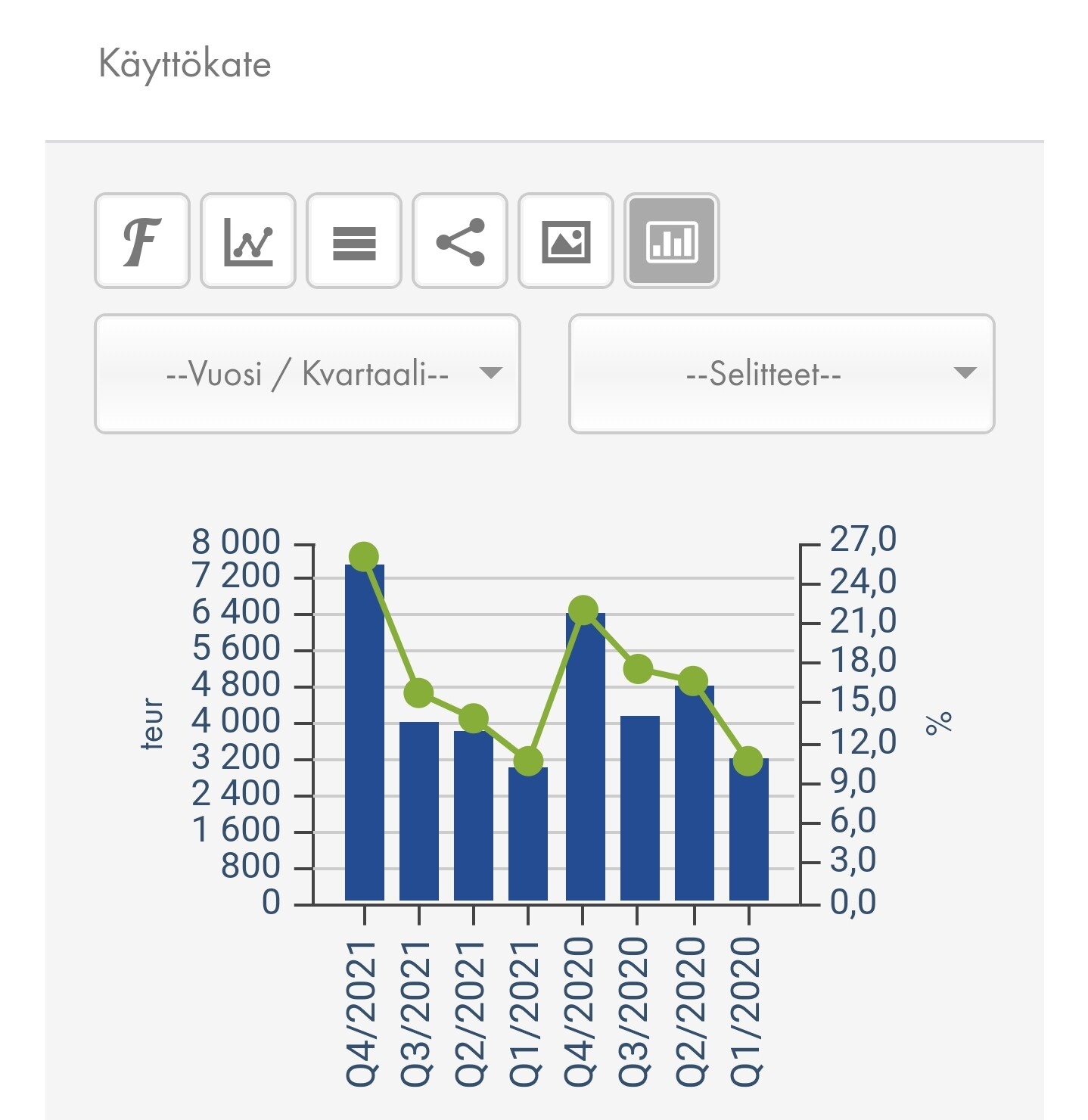

Tosin Granon tulos tehdään yleensä Q4 ja muut kvartaalit ovat mitä ovat. Nyt kun Sokopro hävisi Granosta niin pakko saada tehtyä liiketoimintaan tehostusta että alarivi saadaan reilusti plussalle. Tätä pitää katsoa muutenkin enemmänkin käyttökatteen kautta kuin liikevoiton kautta.

Eipä tuo osakkeen hinta päätä huimaa koska kassa on Sokopron myynnin jälkeen turpea, mutta liiketoiiminta taapertaa kyllä stabiilissa ±0 tasossa. Osakeen markkina- arvo semmoiset 32milliä. Jos markkina-arvosta eliminoidaan emoyhtiön kassa niin eipä siitä jää arvoa koko liiketoiminnalle juuri mitään arvoa

10 miljoonaa on satsattu Vantaan uuteen tehtaaseen.

Panostajan jatkuvan tuloksen kannalta keskeisessä asemassa ovat Granon massiiviset poistot. Käyttökate on Granolla ollut koko ajan vahva, mutta yli 10 miljoonan vuosittaiset poistot ovat syöneet tuloksen viime vuosina. Näin suuret poistot eivät voi tämän suuruisessa yhtiössä loputtomiin jatkua, joten jossain vaiheessa tuo käyttökate siirtyy näkymään tuloksessa.

Analyyseissa poistoihin on kevyesti viitattu, mutta olisi kiva tietää mitä poistetaan ja paljonko poistettavaa on jäljellä, eli milloin käyttökate muuttuu tulokseksi.

Se että yhtiö (Panostaja) hinnoitellaan aika lailla nettokassansa arvoiseksi siitä huolimatta että tällaisia yrityksiä on takataskussa on kyllä mielenkiintoista. Toinen on Grano joka on kuitenkin johtava toimija alallaan. Odotan että Vantaan tehtaasta saadaan kustannustehokkutta ja sitä kautta arvostus alkaa näkymään myös osakkeessa.

Onko kukaan analysoinut tätä, mikä käytännön merkitys…

Lähtisikö tähän joku sijoittajaryhmä mukaan? Koska ainakin tuon aamulehden jutun perusteella tuollaiseen artikkelin mukaiseen kasvuun vaaditaan ainakin kovia kasvupanostuksia… Jos tuohon ollaan pääsemässä niin arvo tulee olemaan aika suolainen tällä firmalla.

Tuolta voi käydä katsoa minkä kokoluokan firmasta kysymys… reilun 4 miljardin market cap

Q2 2022 revenue 262M dollaria

Juttelitteko mitään Corehw tuotteista tai saako niistä jossain vaiheessa mahdollisesti jotain infoa? Nyt on Rabbittia, tutkapaikannusta, yhteistyötä SiliconLabsin kanssa ja onhan noilla paljon IP:tä. Inderesin yhtiön arvottaminen ei mielestäni vastaa arvoltaan sitä mitä firma oikeasti on. Tästä kuitenkin maksettiin x-summa ja sen jälkeen on tapahtunut aika paljon… Yhtiö on kasvanut, tuotteistanut ja tämä on rakennettu pääosin tulorahoituksella. Tietenkin tässäkin on riski, mutta tässä yhtiössä on myös korkean luokan osaamista ja muutamia erittäin potentiaalisia tuotteita, joiden markkina on suuri. Aletaanko yhtiötä arvottamaan vasta silloin kun myyntiputkesta tupsahtaa oikeaa liikevaihtoa tekeviä tuotteita?

Onhan toisaalta nettovelat lähes tuplaantuneet lähes tuplaantuneen henkilöstömäärän takia, mutta uskon että raha tulee vielä takaisin. Hankalaahan tietenkin analyytikon on perustaa arvoa uskomukseenkaan… koska siitä voi tulla hitti tai huti:)

Näistä teknologioista olisi kyllä kiinnostavaa kuulla lisää ja osaamisesta ylipäätänsä. Onko Takaloa mahdollista saada joskus kertomaan yhtiön tuotteista?

Käsittääkseni Panostaja maksoi tästä n 3.3M? (oma osuus).

CoreHW:n tuotteiden arvottaminen on erittäin vaikeaa, eikä niille paljoa arvoa ole toistaiseksi annettu. Siinä mielessä kommenttisi arvottamisesta vasta kun myyntiputkesta tupsahtaa oikeaa liikevaihtoa tekeviä tuotteita on ihan reilu. Jos sieltä merkittävää kaupallista menestystä tulisi, mihin on tietysti mahdollisuudet, niin kyllähän arvo muuttuisi merkittävästi.

Toisaalta olisi mielestäni aika spekulatiivista antaa merkittävää arvoa tuotteille, jos merkittävää liikevaihtoa ei ole tulossa 12 kk tähtäimellä ja epävarmuus huomattavaa senkin jälkeen. Minkäänlaista track-recordia tuotteiden kaupallistamisesta ei tietenkään vielä ole, mikä vaikeuttaa tilannetta edelleen. Jos päästäisiin merkittäviin asiakkuuksiin sisään ja tiedettäisiin volyymien olevan tulossa, niin tilanne olisi tietysti erilainen.

Toisaalta huomauttaisin, että CoreHW:n konsultointiliiketoiminnan arvo on kyllä mielestäni laskenut merkittävästi viime vuosina. Dynamiikka ei oikein ole houkutteleva, jos hyvässä kysyntä/projektitilanteessa tehtävä tulos on merkittävästi pienempi kuin huonossa kysyntä/projektitilanteessa tehtävä tappio. Tietysti viime vuodet ovat olleet todella poikkeuksellisia monella tavalla ja on tehty myös investointeja omiin tuotteisiin, mutta oman tarinansa tuloskehitys kuitenkin kertoo.

Mutta positiivistahan on se, että kaikki voivat tehdä omat johtopäätöksensä - ja se on hyvin suositeltavaakin