Näin se varmasti on. Vaikea tosin on edes tietää että arvottaako yhtiö itse konsultointiliiketoimintaa miten vai onko se olemassa lähinnä tulorahoitusta varten jotta voidaan keskittyä suunnittelemaan omia tuotteita. Korona varmasti osaltaan vei pohjaa konsultoinnilta ja silloin oli luonnollistakin panostaa voimavaroja omien tuotteiden suunnitteluun.

Saa nähdä sitten seuraavissa qvartaaleissa että mikä se huomattavien resursien ja tulojen siirtyminen tarkoittaa (milestone). Kasvuun tässä yhtiö tähtää ja käyttää siihen resursseja ja varoja. Vielä se ei ole näkynyt liikevaihdossa eikä tuloksessa mutta nähtäväksi jää. Jokainen varmasti tajuaa että tuotteen suunnittelu, testaus, valmistaminen ja markkinointi vie resursseja ja sitä riihikuivaa ei tuloudu ennenkuin tuote on valmis, toimiva, tarpeellinen ja hyvä, josta asiakas on valmis maksamaan.

Panosta julkaisee tilinpäätöksen torstaina ja @Juha_Kinnunen on antanut siitä ennakkokommenttinsa.

Sijoitusyhtiö Panostaja julkistaa poikkeavan tilikautensa tilinpäätöksen torstaina arviolta kello 10. Lokakuun lopussa päättynyt Q4-jakso on yleensä kausiluontoisesti vahva, ja odotamme konsernilta kohtuullista Q4-tulosta. Suurin huomio tulee jälleen keskittymään ylivoimaisesti suurimman sijoituskohteen eli Granon kehitykseen sekä näkymiin. Myös Q4-tuloksen osalta Grano on ratkaisevassa roolissa, sillä odotamme muiden sijoituskohteiden tuloskontribuution jäävän erittäin matalaksi. Tilinpäätöksen yhteydessä mielenkiinnon kohteena on eri sijoituskohteiden markkinanäkymien lisäksi osinkoehdotus, jonka odotamme olevan 0,03 €/osake kuten edellisellä tilikaudella (tämän lisäksi Panostaja maksoi kesäkuussa 0,05 euron lisäosingon).

@Roni_Peuranheimo antoi kommenttinsa Panostajan tytäryhtiön Hyggan toimitusjohtajan vaihtumisesta.

Jos Panostaja jatkaa tyylilleen uskollisena se luultavasti maksaa enemmän kuin tuon 3 senttiä osinkoa. Jotenkin jäänyt mieleen että aina on analyysiä yhtiöstä tehneet maallikot

ja myös Inderes? sanonut

että ei kannattais maksaa niin paljon mut aina on maksettu kun kassa on kerta kunnossa.

Tässä olisi vielä hyvin kattava Juhan tekemä yhtiöraportti Panostajasta.

Panostajan Q4-tulos oli meille pettymys, kun etenkin Granon luvut jäivät selvästi odotuksista. Myös Oscar Software ja Hygga kehittyivät maltillisia odotuksiamme heikommin loppuvuonna. Sen sijaan CoreHW:n vahva kehitys oli rohkaisevaa ja lupaa hyvää orastavalle käänteelle. Silti ennusteet olivat kokonaisuutena laskusuunnassa, mikä heijastui negatiivisesti omistuksien arvoon ja osien summa -laskelmaamme. Arvostus (2023e P/B 1,0x) on edelleen maltillinen, mutta Panostaja kaipaisi uusia arvoajureita tai Granolta selkeää ryhdistäytymistä arvonluomisen kiihdyttämiseksi.

Toistamme Panostajalle vähennä-suosituksen ja laskemme tavoitehintamme 0,58 euroon (aik. 0,60 €). Q4-tulos oli meille pettymys, kun etenkin Granon luvut jäivät selvästi odotuksista. Myös Oscar Software ja Hygga kehittyivät maltillisia odotuksiamme heikommin loppuvuonna. Sen sijaan CoreHW:n vahva kehitys oli rohkaisevaa ja lupaa hyvää orastavalle käänteelle. Silti ennusteet olivat kokonaisuutena laskusuunnassa, mikä heijastui negatiivisesti omistuksien arvoon ja osien summa -laskelmaamme. Arvostus (2023e P/B 1,0x) on edelleen maltillinen, mutta Panostaja kaipaisi uusia arvoajureita tai Granolta selkeää ryhdistäytymistä arvonluomisen kiihdyttämiseksi.

Panostajaa lisäilty pikku hiljaa. Ei ehkä seksikkäin senttiosake mutta nään että Panostajan vahvan kassan vuoksi riskisyys on pieni ja oma näkemykseni on että corehw:n omassa tuotteessa on järjetön potentiaali joka realisoituessaan johtaa huimiin tuottoihin. Sen mitä olen tutustunut Corehw yhtiöön olen vakuuttunut että siellä on tekninen osaaminen huippuluokkaa. Työntekijöistä 90% on vähintään dippainssejä ja neljännes tohtoreita.

Tuotteistamisessa on riskinsä, mutta tätä rahoitetaan tulorahoituksella joka maltillistaa riskin.

Monta mutkaa matkassa mutta tuotepotentiaalin realisoituessa tämä yhtiö voi olla se seuraava moninkertaistuja.

Tuolta kannattaa lukea tuo CoreHw osuus varsinkin. Tämän potentiaalista olen puhunut aiemminkin sekä linkannut yhtiön tavoitteista.

Sitä voi moni miettiä mikä tämmöisen korkean suunnitteluasteen yhtiön oikea arvo on jolla on maailmanluokan osaamista ja omia tuotteita. Sen mitä olen tutkinut niin ovat arvoketjun huipulla ja p/e luvut ovat erittäin korkeita. Olen edelleen sitä mieltä että tästä yhtiöstä voi tulla Panostajalle se JackPot.

Lähinnä yksinpuhelua harrastanut tässä ketjussa mutta ehkä saan taas @Juha_Kinnunen ajatuksia aiheeseen:slightly_smiling_face:. Nyt aletaan olemaan taas askel oikeaan suuntaan CoreHw tarinassa?

Corehw vaikuttaa erittäin mielenkiintoiselta jos omat tuotteet lyö läpi… Jää nähtäväksi riittääkö design winnit ja minkä kokoluokan myynneistä kysymys. Miljoonaluokasta kuitenkin puhutaan. Ala on “kuuma” ja tuosta yhtiöstä voi kuoriutua vielä helmi. Sisäpaikannus sekä autoteollisuuden tutkateknologia. Ollaan ajan hermolla. Toistaiseksi ollaan menty eteenpäin tulorahoituksella mutta nyt panostetaan kasvuun enemmän. Omissa tuotteissa jos lyövät läpi on todennäköisesti kate ihan kelvollinen.

Toinen mielenkiintoinen avaus oli hyggaflown esiintulo. Keskusteluja oli ilmeisesti laajemminkin niin Ruotsissa kuin Suomessa. Laajempi leviäminen tässä niin voi parantaa liikevoittoa ihan kelvollisesti.

Onhan tässä ollut hankalia vuosia mutta suuri kassa ja muutaman sijoituskohteen potentiaali saa roikkumaan mukana…

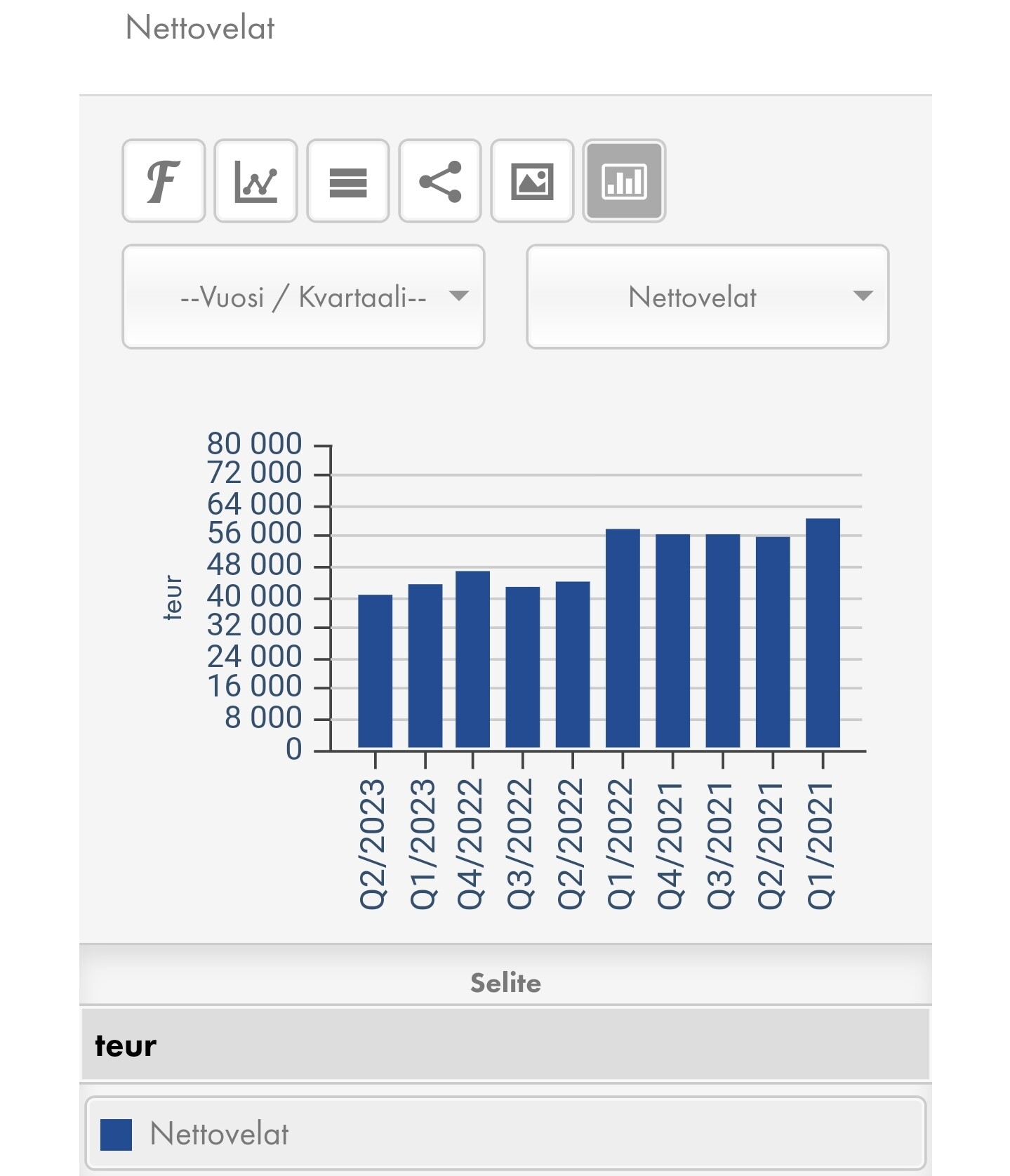

Granossa saatu toimintaa tehostettua ja toivottavasti sama kehitys jatkuu. Granon nettovelat myös tulee kovaa vauhtia alas. Jos kvartaalitasolla nettovelat tulee sen 3 milliä alas niin omissa ajatuksissani yhtiön on arvokkaampi hän velkaisena kuin toisin päin🙂 Koko panostajan arvolle on tärkeää että Granon tehostaminen tuottaa hedelmää sekä corehw omien tuotteiden potentiaalin realisoituminen. Itse luotan tähän👍

Tässä olis vielä tuore Panostajan yhtiöraportti Juhalta.

Panostajan Q2-tulos jäi hieman odotuksistamme, mutta sijoituskohteissa tapahtui pääosin positiivista kehitystä. Toisaalta näkymät ovat heikentyneet Oscarin ja CoreHW:n osalta, ennusteemme laskivat maltillisesti ja emoyhtiön nettokassa supistui. Näiden tekijöiden summana osien summassa näkemämme arvo laski hieman. Suomen talousnäkymän heikentyessä pysymme tarkkailuasemissa, vaikka arvostus on kokonaisuutena jo varsin maltillinen.

Syynä lähinnä pelkästään CoreHw potentiaali. CoreHw lisää nyt paukkuja myyntiin ja tuotteistamiseen ja Panostajan kokoonsa nähden panostus on suurta. Yhteensä 4 miljoonaa. En usko että tällaista riskiä otettaisi jos ei tavoiteltaisi kymmenien miljoonien liikevaihtoa ja todella vahvaa kasvua. Epävarmaahan kaikki on mutta potentiaalin realisoituessa tämä on todella suuri juttu. Omissa tuotteissa niiden kate on aika messevä.

Tämä on vielä hyvin alkuvaiheessa mutta joskus mukana kannattaa olla ennen mahdollista läpimurtoa. Huippuosaajia ja tohtorispohjaista työvoimaa talotäynnä. Olen laskenut yhtiön arvostuksia jos tuo oma tuote lyö läpi ja saanut aika järisyttäviä kertoimia vaikka yhtiön omiin tavoitteisiin ei päästäisi lähellekkään. Jos yhtiön tavoitteisiin päästäisiin niin väitän että tämä on tenbagger siinä vaiheessa.

Lisäksi mukanaolo erilaisissa hankkeissa on mielenkiintoista. Tässä ollaan mukana ainakin ajan hermolla. Ei olla ihan pilkupuljujen kanssa nyt yjteistyössä… Tuo Onsemi taitaa olla nasdaq 100 mukana ja sp500.