Tiedotetahti on rapsakka. Nyt Delbrückin sunnalta maalattiin seuraavan viiden vuoden näkymiä vuoteen 2027 saakka. Ranskalaisin viivoin ne ovat:

- Liikevaihto päälle 300 MEUR (nyt n. 175 MEUR)

- Pohjois-Amerikan myyntiin panostaminen (myyntitoimisto avattu)

- Power-liiketoimintalohkon myynnin vahva kasvattaminen keskipitkällä aikavälillä

Vuoden 2023 osalta tavoitteet ovat:

- EBITDA 12-15%

- liikevaihto yli 170 MEUR, Semvox-divestointi tulee siis korvatuksi

Ensiksi ensi vuoden luvuista. Kun yrityksen markkina-arvo on 25 MEUR, risainenkin laskutikku kertoo lukujen olevan ristiriidassa. EBITDAa syntyy ylärajan arvolla markkina-arvon verran. Vapaa kassavirta ei ole tiedossa, mutta luku tarkentunee ensi vuoden puolella. Perusoletus on 10-15 MEUR. Vuosi 2023 ja 2024 ovat edelleen velkojen pois maksamisen vuosia, mutta katse kääntyy jo tulevaan.

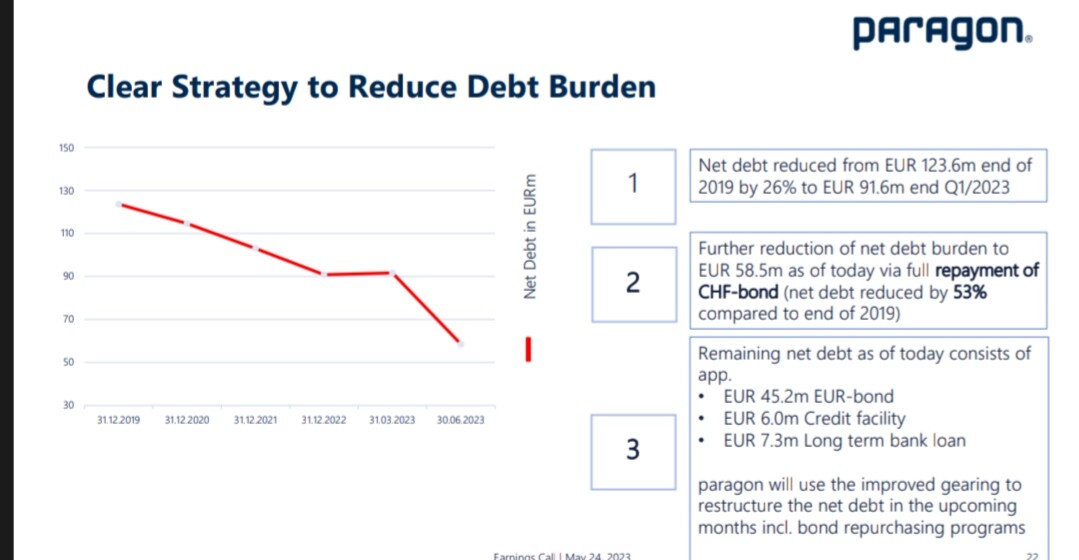

Viime vuodet on jännitetty kaataako velkavuori laivan. Semvoxin myynnin jälkeen CHF-bondilunastus ja mahdolliset eurobondin lisälunastukset (min 5 MEUR) tiputtavat velkamäärän n. 75 MEUR tasolle, mahdollisesti alemmas. Korkokulut eivät laske samassa suhteessa, koska eurobondin korko on korkeampi kuin aiemmin.

Todennäköisesti Paragon priorisoi muiden lainojen maksuja, jos kovenantit sen vain sallivat. Inflaatiotasoon suhteutettuna korko (6,5%) ei ole edes mahdoton, jos Paragon saa ajettua kasvaneet kulut sisään sopimuksiin! Joka tapauksessa riskitason laskiessa lainoja uudelleenrahoitetaan matalammalla korolla.

Pidemmälle tähdätessä Power-lohkon kasvulla haetaan uutta starttia itium-pohjaisten käynnistysakkujen voimalla. Paragon osti teknologian ex-tyttärensä Voltaboxin portfoliosta. Paragon tuotti starttiakkuja jo aiemmin (n. 2014-15 alkaen), joten aluevaltaus ei ole uusi. Liikevaihtoa enemmän sijoittajaa kiinnostaa kannattavuus ja sidottavan pääoman määrä.

CMD-päivä ei olisi pahitteeksi kertomaan tarkemmin mitä kasvun saavuttaminen vaatii ja mikä on EBIT-taso jatkossa. Aiemmin historiassa perustaso on ollut 8-12 välillä, mutta tähän on matkaa.

Bull-skenaariossa liikevaihto kasvaa vakaasti kohti 300 MEUR:n tavoitetta ja EBITDA keikkuu 15-20% välillä. Velat eivät syö kassavirtaa ja velkaantuminen on saatu haltuun, jolloin jaettavaa pitäisi riittää myös osakkeenomistajille. Jos alimmalle riville valuu 5-10% liikevaihdosta, puhutaan 15-30 MEUR tuloksesta, osapuilleen 3-6 EUR per osake.

Luku on maittava, mutta nautittava suolan kera. Klubiaskin kansituherrus ja altis autoteollisuuden keikauksille.

https://ir.paragon.ag/websites/paragon/English/4250/news-detail.html?newsID=2397357