Liikevaihto: 145 mEur (2021E)

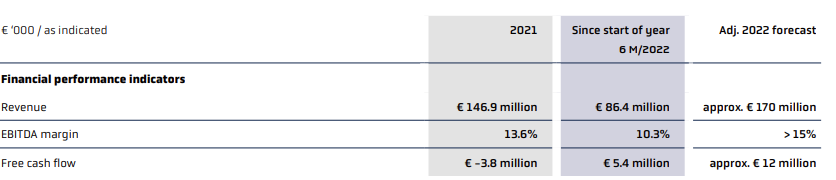

EBITDA%: 12-15 (2021E)

Vapaa kassavirta: 10-12 m€ (2021E)

Markkina-arvo: n. 50 m€

Www: https://ir.paragon.ag/websites/paragon/English/0/investor-relations.html

Tuorein presentaatio (englanniksi): https://ir.paragon.ag/download/companies/paragon/Presentations/20201116-18_PGN_Eigenkapitalforum_WEB.PDF

Joitain tunnuslukuja (kuluva vuosi, arvio yrityksen antamaan ohjeistukseen perustuen):

EV/EBITDA: n. 3

EV/SALES: 0,35

Alkusatu

Olipa kerran Saksassa autoteollisuuden alihankkija, perheyritys, joka listasi ison siivun lupaavasta akkuteknologiafirmastaan pörssiin. Saadulla rahoituksella alihankkija toteutti kunnianhimoisen kasvuohjelman tehden yritysostoja ja satsaten valmistuskapasiteettiin ja teknologiakehitykseen.

Yritys kertoi ylpeästi joka seitsemännen maailmassa myydyn auton sisältäneen jotain sen valmistamaa tekniikkaa. Vuonna 2019 investointeja oli lähes 30 m€:n arvosta. Kasvuhimossa otettiin lisäksi frangibondi Sveitsistä. Vuodelle 2020 pedattiin isot odotukset.

Mutta voi kauhistus, tytäryhtiön akkuteknologia-alan kasvulupaukset eivät toteutuneet ajallaan tärkeän asiakkaan viivästyttäessä isoja hankintojaan. Piti tehdä alaskirjauksia ja ne konsolidoituivat emäyhtiön puolelle lukuja rumentamaan.

Sitten iski hirmuinen korona. Lähinnä saksalaisen autoteollisuuden (erityisesti VAG-konserni) hovihankkijamme kassa joutui koville. Kulut juoksivat, mutta autotehtaat olivat useita viikkoja kiinni. Viime vuoden vuosikertomukseen tuli merkintä riskistä joutua selvitystilaan, jos hankala koronatilanne pitkittyisi.

Omavaraisuusaste oli Q3/2020 enää 6%, kun yrityksen tavoite olisi 30%. Erään analyytikon antama n. 90€ tavoitehinta oli enää märkä uni ja osakekurssi valui alle 10 euron. Vain kymmenen vuotta aiemmin yritys oli joutunut neuvottelemaan velkojaan edellisen kerran uusiksi. Nyt tehtiin isot alaskirjaukset, neuvotteltiin ostolaskuihin lisää maksuaikaa ja bondi-kovenantteihin lievennyksiä…

Karmiva tositarina, etenkin jos Paragon Ag on ollut useampia vuosia salkussasi! Osanottoni holdareille. Asbestihanskat ovat tulleet tarpeeseen.

Joo, kas kun et suosittele Argentiinan valtiolainoja. Kerro nyt lisää kuitenkin.

Paragon Ag on siis (lähinnä) saksalaisen autoteollisuuden alihankkija. Alla listaus tarjoamasta, jota voi pitää melko laajana.

Vuonna 2020 yli 20% yrityksen työntekijöistä teki tuotekehitystä. Tuotekehityspaukuista voi päätellä yrityksen hakevan first mover -etua ja välttää näin vakiintuneempien tuotteiden kilpailupaineen ja hintaeroosion.

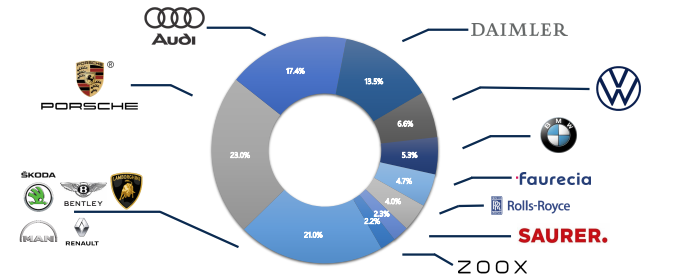

Core-liiketoiminta on tervettä ja riskit hyväksyvälle (kts. oma kappale) pitkäaikaiselle sijoittajalle kohde siksi houkutteleva. Toisessa kuvassa on liikevaihdon jakautuminen 9kk/2020 alueittain. Tasavahvoja tukijalkoja on kolme ja Digital Assistance on tuoreimpana satsaus ohjelmisto- ja AI-puolelle. Kuten näkyy, ohjelmistojen osuus nousee vahvalla kulmalla (48,7% y-o-y).

Hyvistä asioista huonoihin. Merkittävin syy alhaiselle arvostukselle on taseen erittäin heikko rakenne ja velkaisuus. Tase ei siedä – ilman osakeantia tai muuta pakkoratkaisua – uutta koronan kaltaista shokkia.

Taseongelmaan puuttuminen on keskeinen ajuri osakehinnan reippaalle nousulle ja omistaja-arvon luonnille. Siksi tämä postaus keskittyy enemmän riskien kuin liiketoiminnan avaamiseen. Ehkäpä liiketoiminnasta lisää joskus myöhemmin.

No millä eväillä sotkut siivotaan?

Ranskalaisin viivoin:

-

Kulukuuri: Saksassa olevia toimintoja keskitetään, kun yritysostojen tuomat päällekkäisyydet karsitaan ja toimipisteitä yhdistetään. Tämä työ on jo aloitettu. Ylimääräisiksi jäävien yrityskiinteistöjen myynti.

-

Liiketoiminnan kasvu: koronariskin hellittäessä tehdyistä investoinneista saadaan viimein hyöty irti. Ohjelmisto-, sensori- ja hengitysilman puhdistustekniikan kysyntä on ollut ennakoitua vahvempaa. Ohjelmistoissa puheohjaus nopeasti kasvava alue. Tälle vuodelle ennakoitu vapaa kassavirta on vahvaa. Ohjelmistoissa Paragon myy jatkuvaa liikevaihtoa tuottavaa lisenssipohjaista alustaratkaisua.

-

Voltabox-myynti: yritys linjasi myyvänsä pörssilistatun akkuteknologiatyttärensä Voltaboxin kokonaan. Omistuksen (54,5%) markkina-arvo on kirjoitushetkellä n. 40 m€.

Kiva, mutta miksi tähän pitäisi laittaa rahojaan?

Jos Paragonin markkina-arvosta vähentää Voltabox-omistuksen, simppelillä matematiikalla voisi ynnätä yrityksen arvon vastaavan alle vuoden vapaata kassavirtaa. Ei huono, sanoisi eräs Tanssii tähtien kanssa -tuomari. Vuoden 2019 vuosiraportissa mainittiin seuraavan 60 kk:n tilauskertymä olevan n. 800 mEur. Peruskuorma tuleville vuosille on olemassa.

Alun infolaatikossa mainitut tämän vuoden EV/EBITDA ja EV/SALES huutavat halpuuttaan. Isommilla kilpailijoilla/verrokeilla EV/EBITDA-kertoimet heiluvat 5-6 välissä, joten osakehinnan nousu 50% jättäisi kertoimeksi n. 4.5, mikä voisi olla hyväksyttävä taso, jos ja kun yritys saa velkatilanteensa edes hieman parempaan järjestykseen.

(Huom! En ole laskenut pro forma -lukuja, jos ja kun osittainen Voltabox-divestointi tapahtuu, joten tunnusluvut tällä varauksella.)

Yritys näyttäisi olevan inhokkien joukossa, mikä ilahduttaa kaltaistani jo hieman kylmentyneidenkin tupakantumppien metsästäjää kovasti. Yleinen koronakupla ei ole päässyt uimaan osakkeen arvostukseen.

Mitäs ne möröt sitten ovat

Kuten arvata saattaa, on todellisuus kimurantimpi. Voltabox-omistuksen myynti on tarkoitus tehdä teolliselle toimijalle isompina osina. Myynnin piti tapahtua jo viime vuoden puolella, mutta sveitsiläisen ostajakandidaatin kanssa käydyt neuvottelut ovat jatkuneet yhä. Myynnin ajallinen pidentyminen voi tarkoittaa hyvää (ei pakkomyyntitilanne, haetaan parempia ehtoja) tai huonoa (ostettava kohde ei tyydytä).

Itse kallistun positiiviselle puolelle. Kassatilanteen parantuessa Paragonin ei ole tarpeen lahjoittaa omaisuutta velkojen maksamiseksi. Yrityksen tilanne on verrattavissa NoHoon, joka törmäsi koronaan ja myi Eezy-omistustaan vasta hiljattain. (Toisin kuin NoHo, Paragon generoi jo positiivista kassavirtaa.)

Voltabox-omistuksen blokkimyynnistä saadaan mahdollisesti markkinahintaa pienempi hinta, vaikka se tehtäisiin useammassa osassa. Jollei myynti sinetöidy kuluvan kvartaalin aikana, se tuskin toteutuu nykyisen sveitsiläisen ostajaehdokkaan kanssa laisinkaan. Myös Voltaboxin kassatilanne on ollut kireä, joten huonossa tapauksessa (akkumyynti ei palaudu) Voltabox-omistus dilutoituu ja Paragonin velkojat hermostuvat. Riski on ehdottomasti huomioitava, sillä kauppaa on hierottu jo kohta vuosi.

Jos myynti ei toteudu, on riski osakeannista ja/tai yrityksen divisioonan myynnistä. Kumpikin toimenpide tuhoaisi omistaja-arvoa ja näkyisi osakekurssissa. Siksi Voltabox-myynti on ensisijainen tie laskea velkaantumisastetta. Joko blokkikaupalla tai myymällä markkinaan pienissä erissä.

Paragon on suurelta osin VAG-konsernin menestyksen varassa. Vaikka markkina on auennut Kiinaan (esim. Geely), on yritys silti saksalaisen autoteollisuuden menestyksen vanki. Tätä riippuvutta lieventää laaja tuoterepertuaari ja keskittyminen nichemäisempiin alueisiin ja ohjelmistoihin, joissa kasvunäkymät ovat edelleen hyvät.

Autotehtaita kiusaavat sirutilausten ongelmat voivat hidastaa asiakkaiden myyntiä ainakin lyhyellä välillä. Saksa on tosin boostannut kotimarkkinansa uusien autojen markkinaa pitäen Paragon-tarjoaman kysyntää yllä.

Lopuksi nostan ensin johdon. Perheyrittäjyys mainitaan usein positiivisessa valossa, mutta 50%+1 ääni osuudella valtaa pitävä perustaja Klaus Frers on merkittävässä asemassa päättämässä yrityksen suunnasta.

OK, onx tää osta vai myy?

Kuvaan ohessa optimistisen skenaarion, mutta en mielestäni vahvoin bullerolasein. Tätä saa tietenkin haastaa vapaasti, koska siinä on iso V:n kokoinen oletus:

- Voltabox-myynti toteutuu. Paragon jää vähemmistöomistajaksi sitoutuen myymään omistuksensa (~10-15%) vasta myöhemmin. Rahat käytetään velkojen maksuun ja alle par-hintaisten bondien lunastamiseen. Omavaraisuusaste kohenee merkittävästi, riskitaso laskee.

- Myynti kasvaa 10-15% parin seuraavan lähivuoden ajan, mutta osinkoa ei makseta pariin vuoteen, vaan velkojen – pääosin bondit - lyhentäminen jatkuu. Tämä on minulle ok.

Tehtyjen toimien pitäisi näkyä osakekurssissa. Jollei Voltabox-myynnin yhteydessä muuta sovita, on mukana lisäksi optio hyötyä Voltaboxin suorituskyvyn paranemisesta.

Q4/2020 julkistetaan huomenna ja saadaan lisätietoja miten Voltabox-omistuksen myynti edistyy.

Disclaimer: omistan Paragonin osakkeita.

Hauska fakta: Taalerin Mikro Rein -rahasto on omistanut Paragonia parin prosessan siivun, omistaa ilmeisesti vieläkin.

Hauska fakta 2: Lähdin liikkeelle Voltaboxin analyysista, mutta päädyin Paragonin omistajaksi. Jotkut tykkää äidistä ja toiset tyttärestä. Sain toistaiseksi molemmat.

Ed: typo korjattu otsikosta