Seligsonin rahamarkkinarahasto, kuinka näette tuossa riskit vs kivijalkapankkien tuotteet, jotka ovat talletussuojan piirissä? Omat rahat uskaltaa Seligsonillekin laittaa mutta kehtaako tuota suositella anopille?

1 tykkäys

Itsekin parkkeeraan lyhytaikaisia rahavaroja siellä.

Seligsonin Rahamarkkinarahasto sijoittaa suomalaisiin merkittävän kokoisten pankkien sijoitusinstrumentteihin, joten pitäisin hyvin epätodennäköisenä että niinkin merkittäviä toimijoita päästettäisiin nurin. Talletussuojaa ei ole, mutta pitäisin riskiä hyvin maltillisena. Ainahan voi käydä jotain, kuten saada kuudennesta kerroksesta putoavan kukkaruukun tai TV:n päähänsä kadulla kävellessään.

Yli 70 % Seligsonin rahaston varoista on nostettavissa viimeistään seuraavana päivänä, joten rahastokaan ei merkittävästi jumiudu, vaikka markkinoille tulisikin hässäkkää.

Rahamarkkinarahasto on huomattavasti pienempiriskinen kuin yleisesti tarjolla olevat lyhyen koron rahastot.

1 tykkäys

Onkohan minkälainen tuotto esim viim. 6kk?

Jos on pääomatappioita niin nekin saa vielä vähennettyä, verratuna normi korkotiliiin jossa

löhdevero.

0,81 % näyttäisi olevan viimeiseltä 6 kk:lta ja vuoden alusta + 0,60 %.

Tämän hetken juokseva tuotto on 2,90 %, eli sen verran voi odottaa rahaston tuottavan, mikäli korkotaso ei muutu.

3 tykkäystä

Korkotaso tulee muuttumaan. Tämä on korkorahastojen ominaisuus (minusta huono, joidenkin mielestä hyvä) että nousevat korot syövät tuottoa.

Viimeisen 6 kk aikana Svean säästötilin korko on ollut yli 1 %.

Rahamarkkinarahastoissa (ja muissa lyhyen koron rahastoissa) korkoriski on alhainen, joten sijoitukset uusiutuvat nopeasti korkeammalla korolla. Korkoriski niissä on lähellä kolmea kuukautta, joten aika nopeasti korot saisivat nousta, että niissä ottaa takkiin korkojen nousun vuoksi yksittäisiä päiviä lukuun ottamatta.

Tietysti lyhyen koron rahastoonkin pätee se “rahaston arvo laskee kun korot nousevat”, mutta sen vaikutus näkyy huomattavasti vähemmän kuin pitkän duraation rahastoissa.

3 kk Euribor oli 2,132 % 30.12.2022 ja 6.4.2023 se oli 3,075 %. Nousua siis melkein prosentin ja siitä huolimatta Seligsonin Rahamarkkinarahasto puski 0,60 % plussalle.

@Ibidem Ei ole tarkoitus väittää, että rahamarkkinarahasto olisi parhaiten tuottava vaihtoehto. Svean korko näytti nousseen juuri 2,25 %:iin. Tässä esimerkissä olevan Seligsonin rahaston tuotto ensimmäisen kvartaalin perusteella oli 2,16 % annualisoituna. Tulevaa kehitystä emme tiedä. Rahasto on siitä hyvä, että sen tuotto on pääomatuloa, jota voi käyttää tappioiden kattamiseen.

Ja tuo 6 kk tuotto oli siis puhdas tuottolukema, ei annualisoitu tuotto.

4 tykkäystä

Noh, tavalliseen säästötiliin nähden otti näköjään takkiin 6 kk ajalla.

Edit.

Tärkeä tarkennus, hyvä tietää.

Näinhän se on. Tässä ketjussa kun ollaan, vertailu on nimenomaan säästötiliä vastaan, ei absoluuttisena tuottona. Rahamarkkinarahasto ja säästötili ovat kuitenkin hyvin erilaisia tuotteita, ja puhtaasti vertailu tilin korko vs rahaston juokseva tuotto helposti johtaa harhaan.

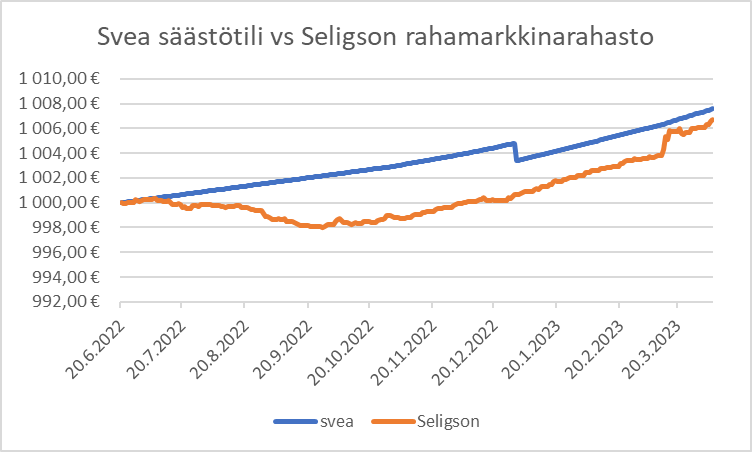

Minulla on tiedossa Svean tilin korkohistoria 20.6.2022 alkaen. Laskin nopeasti, miten tuona päivänä talletettu/sijoitettu 1000 euroa olisi käyttäytynyt Svean tilille vs Seligsonin rahamarkkinarahastoon jätettynä. Svean päiväarvo on pääoma + kertynyt korko (korko pääomitetaan 31.12. lähdeverolla vähennettynä) ja Seligsonin arvo perustuu julkaistuun osuuden arvoon kunakin päivänä (siis ennen veroja).

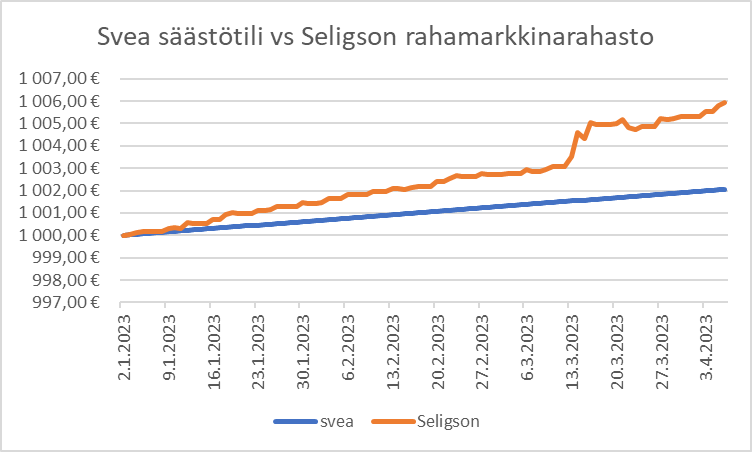

Sama vertailu alkaen 2.1.2023.

Olennaisin opetus näissä vertailuissa kaiketi on, että rahamarkkinarahasto on kaikkea muuta kuin ennustettava, kun taas säästötili on erittäin ennustettava. Viime vuonna rahamarkkinarahasto näyttäisi kärsineen aika pitkään - mahtaako olla jotain pidempiä sijoituksia, jotka oli nollakorkomaailmassa pakko ottaa ja jotka ovat hiljalleen päätyneet erääntymään?

Viime kvartaalissa näiden ero oli (jo ennakkoon arvioituna) aika houkutteleva ja siirsinkin valtaosan yön yli -säästöistäni Seligsonille. Nyt Svea on alkanut kiriä eroa kiinni, ja juoksevan tuoton vs koron ero on sen verran pieni, että varmaankin laitan taas enemmän painoa talletussuojalle.

8 tykkäystä

Nämä ovat hyviä tilastoja, mutta mielestäni rahamarkkinarahasto on hyvinkin ennustettava, tuotto on pitkälti ollut 3kk euriborin luokkaa ehkä pienellä viiveellä. 3kk euribor lähti nousemaan elokuussa 22 ja suurin piirtein siitä eteenpäin rahasto on tuottanut ihan mukavasti. Nykytilanteessa itse pidän käteisen tässä rahastossa.

4 tykkäystä

Mielenkiintoisia graafeja. Tosin melko turha laskea Seligsonin rahamarkkinarahaston tuottoa ja verrata sitä Sveaan ennen syyskuuta 2022. Ensimmäinen graafi varmaan olisi melko erinäköinen, jos alkuhetkeksi valitsee esim. lokakuun 2022. 3kk euribor oli vielä syyskuussa 2022 vain 1% eli kukaan järjissään oleva piensijoittaja ei tuossa rahamarkkinarahastossa pitänyt rahojaan ennen syyskuuta 2022 kun saman tuoton sai esim. Sveasta. Sveasta taisi tuohon aikaan saada 0,8% tuoton. Seligsonin rahamarkkinarahastoon sijoittaminen oli järkevää vasta kun juokseva tuotto kasvoi merkittävästi yli prosentin, jonka uskoisin kaiketi tapahtuneen lokakuussa 2022. Heinäkuussa 2022 juokseva tuotto oli kaiketi vielä negatiivinen eli rahastossa tuolloin rahojaan pitäneet piensijoittajat olivat kyllä melkoisia hölmöläisiä, koska sijoituksille sai satavarmasti negatiivisen tuoton.

Itse pidän ylimääräisen käteiseni siellä mistä niille on todennäköisintä saada paras riskitön tuotto. Markkinatilanteesta riippuen joskus se on ollut esim. Svean säästötili ja nyt se on rahamarkkinarahasto. Rahamarkkinarahaston duraatio on kuitenkin vain 0,3 eli rahaston arvo laskee vain 0,3%, jos korot nousevat 1%-yksikön. Samalla korkojen noustessa kuitenkin juokseva tuotto myös paranee eli korkojen nousu on loppupeleissä positiivista rahamarkkinarahaston sijoittajille, jos pidät rahoja siellä useamman kuukauden. Jos korot taas laskevat, juokseva tuotto tietysti laskee, mutta samalla rahaston arvo nousee hieman.

Mielestäni Seligsonin rahamarkkinarahasto on tässä tilanteessa säästötiliä parempi ja helpompi vaihtoehto. Korkojen nousu tai lasku ei ole rahaston sijoittajalle mikään iso riski pienen duraation takia. Itse koen myös helpommaksi sen, että minun ei tarvitse kyttäillä mistä saa parhaan koron säästötilille ja siirrellä sitten rahoja esim. Sveasta Bank Norwegianiin, jos toisesta saakin esim. 0,5% paremman koron - ja sitten huomata taas kuukauden päästä, että jostain muualta saakin vielä paremman koron ja taas siirrellä rahoja. Rahamarkkinarahastosta saa lähtökohtaisesti parhaan koron näinä aikoina. Yksikään säästötilin tarjoaja tuskin tulee tarjoamaan yli 3kk euriborin verran korkoa ikinä (jos jätetään alle 1% korot huomioimatta).

Omasta mielestäni myös rahamarkkinarahaston tuotto on hyvinkin ennustettavissa. Mutta se ei tarkoita sitä, että rahamarkkinarahastossa kannattaisi pitää rahat kaikissa tilanteissa vaan muuttuneeseen korkotilanteeseen pitää tarvittaessa reagoida. En voi esim. ymmärtää piensijoittajia, jotka ovat pitäneet rahojaan rahamarkkinarahastossa silloin kun juokseva tuotto on ollut negatiivinen. Sitten kun/jos korot laskevat, siirrän rahat kyllä herkästi pois rahamarkkinarahastosta johonkin muualle, jos korot laskevat alle prosentin. Ei tämä ainakaan itselleni ole kysymys siitä, että pitääkö rahat joko säästötilillä tai rahamarkkinarahastossa vaan molempia kannattaa käyttää tilanteen mukaan.

12 tykkäystä

Hämmästyksekseni huomasin, että Bank Norwegian ei ollut vuodenvaihteessa ottanut korosta lähdeveroa vaan korko näikyy pääomatulona veroilmoituksessa. Lain mukaan tämä taitaa olla oikein, sillä Norwegian ei ole suomalainen pankki eikä suomalainen sivuliike. Hämmentävää.

Norskilla ei ole paras korko, mutta sen korolla nähtävästi voisi kuitata pääomaverotuksessa tappioita.

3 tykkäystä

Nimenomaan, BN:llä ei konttoria Suomessa, eikä Nordax kauppa muuttanut asiaa. Eli lähdevero ei mene suoraan ja korkotuotto näkyy pääomatulona. Ominaisuus josta voi olla pieni hyöty

1 tykkäys

Löytyykö nordnetin tarjonnasta mitään Seligsonin rahamarkkinarahaston kaltaista?

Ei löydy, kertoo Sijoitustutkimuksen Rahastoraportti. Näyttää Lähi-Tapiolakin lopettaneen omansa Seligsonin ostamisen jälkeen.

Ei kovin hyvältä näytä historiallinen tuotto Seligsonin Rahamarkkinarahastonkaan osalta, mutta korkojen nousun myötä tilanne on tietysti muuttunut.

Ps. Aiempaan keskusteluun viitaten tulee huomioida vapaaehtoisen eläkkeen säästäjät, kun mietitään kenelle rahamarkkinarahasto sopii ja missä tilanteessa. Kun asiakas saa itse valita, mihin rahastoon eläkerahat laittaa kasvamaan, niin yleisen pörssilaskun aikana rahamarkkinarahasto on ollut vaihtoehto, jossa vahingot ovat varsin vähäiset verrattuna muihin vaihtoehtoihin. Takuutuotto olisi parempi, mutta sen valinta on lopullinen päätös, eikä pörssien nousukaudella enää pääsekään valitsemaan parempaa rahastoa. Juurikkikin on näitä rahastosiirtoja päässyt/joutunut neuvomaan, joten kokemusta on.

1 tykkäys

Downshiftaajan blogissa hyvää juttua lyhyen koron rahastoista. Muutama käyty läpi Nordnetistäkin. Määräaikaistalletuksia ei taas jutussa puolleta.

BN korko nousi juuri kahteen prosenttiin.

9 tykkäystä

OP:n Kasvutuotto 3kk euribor -0,5%, jos tilillä vähintään 50000 euroa. Koron tarkistus 3kk välein.

7 tykkäystä

Norwegian nostaa 2,0 % (aik. 1,8 %)

5 tykkäystä

Brocc 2,00 % → 2,10 %

2 tykkäystä

Onko asia siis näin, että menee pääomatulona tuo Norwegian korko ja ei tarvitse sen suhteen verottajalle mitään ilmoittaa?

No pääomatuloissa ne kaikki korkotulot näkyvät, mutta BN tapauksessa lähdeveroa ei pankki ole maksanut suoraan verottajalle, näin ainkin mulla. BN ilmoitti tulot suoraan verottajalle, ja jos ei ilmoita niin voi sen itsekin tehdä.