Oletteko selvittäneet mistä pankista saa parhaimman koron säästötilille josta voi nostaa rahat pois milloin vain? Euribor on kohta 3% tasoilla jolloin säästötililtäkin voi saada ihan siedettävää tuottoa ainakin nimellisesti.

11 tykkäystä

Svea 1,15%. Kertovat korkeimmaksi.

edit. Nyt kertovat kilpailukykyiseksi

3 tykkäystä

Nordean JoustoTalletus-tilille saa 1,6% koron. Säästöaika on 12kk, rahat vapaasti käytettävissä ja korko maksetaan säästöajan matalimman saldon mukaan

7 tykkäystä

Onko tämä uusi tuote Nordealta?

Vaikuttaa hyvältä, mutta tälläinen luki ehdoissa:

"Pankki määrittelee kullekin JoustoTalletus-jaksolle talletuksen vähimmäis- ja enimmäismäärän. Mikäli tilin saldo JoustoTalletus-jakson aikana

alittaa vähimmäismäärän, kyseiseltä JoustoTalletus-jaksolta ei makseta talletuskorkoa. Mikäli tilin saldo JoustoTalletus-jakson aikana ylittää

enimmäismäärän, ylittävälle määrälle ei makseta talletuskorkoa kyseiseltä JoustoTalletus-jaksolta.

Mikäli tilisopimuksen voimassaolo päättyy JoustoTalletus-jakson aikana, kuluvalta JoustoTalletus-jaksolta ei makseta talletuskorkoa."

Pankilla on myös oikeus muutta ehtoja ja hinnastoa.

1 tykkäys

Hypo:

Talletuksen tuotto sovitaan etukäteen ja Hypo Tuotto -määräaikaistilien kiinteäksi koroksi voimme tällä hetkellä tarjota:

- 6 kk - 1,3%

- 12 kk - 1,9%

- 24 kk - 2,0%

Minimitalletus on 10 000 euroa. Hypon määräaikaistalletukset kuuluvat suomalaisen talletussuojajärjestelmän piiriin.

1 tykkäys

Jakson vähimmäis- ja enimmäismäärä tarkoittaa pankin itsensä määrittelemää haarukkaa, jonka sisällä on toimittava. Nyt myynnissä olevalla jaksolla minimi on 500 euroa, maksimi 100 000 euroa. Tilillä ei voi olla varoja yli tai alle tämän haarukan.

Esimerkki 1:

Jos talletat tilille 10 000 euroa ja pidät rahat tilillä vuoden, saat koron 10 000 euron mukaan jakson päättymisen jälkeen.

Esimerkki 2:

Jos talletat tilille 10 000 euroa ja talletat myöhemmin 5 000 euroa lisää, saat koron 10 000 euron mukaan (jakson matalin saldo) jakson päättymisen jälkeen.

Esimerkki 3:

Jos talletat tilille 10 000 euroa ja nostat myöhemmin 5 000 euroa tililtä pois, saat koron 5 000 euron mukaan jakson päättymisen jälkeen.

Esimerkki 4:

Jos talletat tilille 10 000 euroa ja nostat myöhemmin 5 000 euroa tililtä pois ja talletat myöhemmin 2000 euroa lisää, saat koron 5 000 euron mukaan (jakson matalin saldo) jakson päättymisen jälkeen.

Esimerkki 5:

Jos talletat tilille 10 000 euroa ja nostat myöhemmin 9 600 euroa tililtä pois, laskee tilillä oleva määrä alle sallitun minimimäärän (500 euroa) ja näin korkoa ei makseta lainkaan ja tilisopimus päättyy.

6 tykkäystä

Turhan monimutkainen tuote, kun yksinkertaisiakin on saatavilla (ainakin muista pankeista). Sijoittamisen pitää olla yksinkertaista, ei monimutkaista.

3 tykkäystä

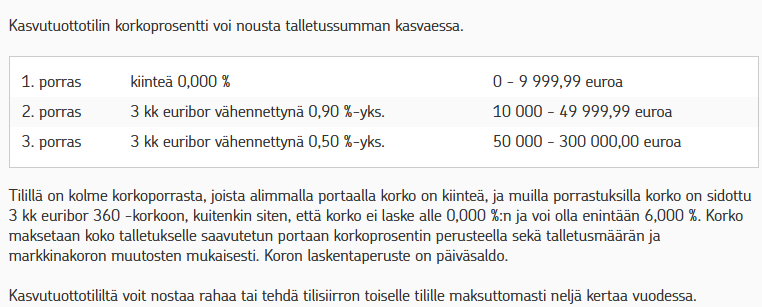

OP:n kasvutuotto:

3kk euribor parhaillaan ~1,97%, eli 50k€:lle korko olisi ~1,5%

OP:n määräaikainen tuottotili taas näyttää antavan 1,5% jo 10k€:lle, jos sen ottaisi vuodeksi (tämä siis määräaikainen - ei salli nostoja).

7 tykkäystä

Samat korkoportaat myös OP Kerrostuottossa.

Voi nostaa ja tallettaa rajattomasti,ilman kuluja.

Ainoa ero taitaa olla korkopääoman laskutavassa,eli kalenterikuukauden keskitalletus, kun OP Kasvutuotossa on päiväsaldo.

Tuo käytössä ns. kakkostilinä ettei kaikki ole pankkikortti tilillä,helppo siirrellä tarpeen mukaan.

Mätkyrahoja lepuutin tuolla myös.

5 tykkäystä

Periaatteessa parhaan tuoton saisi varmaan sijoittamalla sellaiseen lyhyen koron rahastoon joka pitää velkakirjat maturiteettiin asti? Esim. Seligsonin rahamarkkinarahasto saattaisi sopia kuvaan ja aika moni on käyttänytkin sitä säästötilinä.

Tuo op:n 3kk euribor -0,5% on verrattain hyvä kyllä, mutta aika kova “kulu” kuitenkin, kun pitää vieläpä 50ke laittaa sisään.

Rahastoissa toki se huono puoli, että lyhyissäkin koroissa saa pientä päivätason heilahtelua sitten mukana.

Aika nihkeä on tuo Seligson Rahamarkkinarahasto,+ kulut 0,18% vuodessa:

En ole noihin rahastoihin lähtenyt,sattuu kuitenkin joku romahdus juuri kun enempi rahaa siellä.

1 tykkäys

Ohjauskorkojen nousun myötä myös säästö- ja eritoten määräaikaistilien korot ovat olleet hiljalleen nousussa. Säästötileistä Svea tarjoaa nyt 1,15% ja (joku) BROCC 1,1% Näköjään Bigbank tarjoaa määräaikaiselle 2,1%/12kk mutta toki joku Hypo voi olla luotettavampi puoti. Pankkien “joustotileillä” ihan kohtuu tuottoja mutta jos sieltä paljon nostelee niin tuotot kosahtaa samalla.

Korkojen nousu kuitenkin jatkuu joten parempia tuottoja lienee luvassa. Seuraillaan tilannetta.

Odotitko, että lyhyen korkomarkkinan tuottoa tavoitteleva rahasto olisi tehnyt muuta kuin turskaa nolla- ja miinuskorkomarkkinassa? Sitä paitsi 0,18% vuosikulu sisältyy noihin lukemiin. Aika hyvin se on tuottanut sen, mitä lyhyestä korosta saa. Silloin kun itsellä oli käteiskassa tuolla ennen nollakorkoja, vastasi tuotto aika pitkälti 3kk euriborin tuottoa. Nyt on lyhyen koron noustua taas tuottokin kääntynyt plussalle (1pv ja 1kk).

Parempi tuo mielestäni on kuin OP:n 3kk euribor - 0,5 tai 0,9 %. Eikä ole merkintä-/lunastusrajoituksia. Ainoana miinuksena, ettei ole talletussuojan piirissä. Eli jos useampi pankki menisi nurin, niin sitten tuossa voisi periaatteessa menettää pääomaa.

2 tykkäystä

Kerrostuotto taitaa olla vain Private asiakkaille?

1 tykkäys

No,kas eipä näy enään OP:n tilivaihtoehdoissa Kerrostuottoa,tuo ollut jo useamman vuoden,ihan perusasiakkaana sai silloin tuon kakkostiliksi.

Svea 1,3% 15.12. lähtien.

3 tykkäystä

Nordean määräaikaisissa talletustileissä korot tänään:

6kk - 1,30%

12kk - 1,50%

Joustotalletustili 1,60%, mutta korko lasketaan vuoden alimmalle saldolle ja tiliä ei voi tyhjentää muuten kuin lopettamalla koko tilin.

Parhaat määräaikaistilit taitaa edelleen olla virolaisen Bigbankin Suomen sivuliikkeessä (talletussuojan alainen):

- 1-5 kk 1,0 %

- 6-11 kk 1,5 %

- 12-23 kk 2,1 %

- 2-10 v 2,5 % / 2,45 %

Alempi korkotaso voimassa kun korko maksetaan vuosittain eikä vasta talletuksen päättyessä.

1 tykkäys

Hyvää tahtia nousee korko Svealla kun edellinen koronnosto oli vasta kaksi viikkoa sitten. Itse olen ollut ihan tyytyväinen, no-nonsense paikka parkkeeta likviditeettiä pahan päivän varalle niin että edes jotain pientä lohtua saa inflaation hampaissa.

10 tykkäystä

Kuinka usein Svea on nostanut korkoja tässä loppuvuodesta? Katselin että Bank Norwegian nostanut kerran 4.11.22 0,75 % → 1,05 %. Mietin onko Svea nousevien korkojen ympäristössä vähän ketterämpi tässä asiassa.

Pieni nyanssi on että Svea taitaa pidättää verot suoraan korosta mutta BN taas ei tee näin vaan menee sitten verotuksessa.