Joku vinkkasi Facen puolella S-pankin tuottotilistä. Pienemmillä summilla ei vielä heru juurikaan korkoa, mutta isommilla kyllä. Korko päiväsaldolle, maksetaan kuukausittain. Ilmainen tili. Vapaat nostot. Maksettu korko muuttuu suhteessa S-primeen, joka vielä toistaiseksi aika alhainen (1%)

Tämän hetken parhaiten tuottavat nostorajoituksettomat korkotilit. Nousua on:

Svea 1,3%

Brocc (ent. balanzia) 1,2%

Bank Norwegian 1,05%

Pidän omat “käteiset” toistaiseksi korkotilillä. Prime-korot vielä liian alhaalla. Määräaikaistileistä en itse välitä, ja eivät ole välttämättä optimaalisia nouseviin korkoihin.

Rahamarkkinarahastoissa (3kk) korkotuotto lähestyy jo 2% mutta nousevat korot voivat vielä haitata rahaston kehitystä. Puhumattakaan pitkistä koroista. Palailen näihin ensi vuonna tai sitten kun keskuspankkien korkoralli rauhoittuu.

Edit. Omat massit Bank Norwegianissa. Ellei korko kohta nouse niin vaihto Sveaan.

2 tykkäystä

Tässä oman kesällä avatun tilini korkohistoria:

Itselleni rahamarkkinarahaston ongelma on, että se on vakuudeton. Tuottoeron suhteessa talletussuojan takaamiin talletuksiin pitäisi olla nykyistä isompi, että viitsisin harkita.

Talletussuoja on oikeastaan ainoa syy miksi huonosti tuottavia talletuksia käytän. Riskiä ottamalla löytyy ihan kohtuullisia korkotuotteita joilla on hyvä tuotto-odotus myös piensijoittajalle.

5 tykkäystä

Tutkin vähän markkinaa, tässä sutaistuna löydöt. Määräaikaistalletukset liikkuivat maksimissaan parin pinnan lähellä, niin en vielä sido niihin kiinni mitään vaan etsin parhaan “irrotettavan rahan” koron.

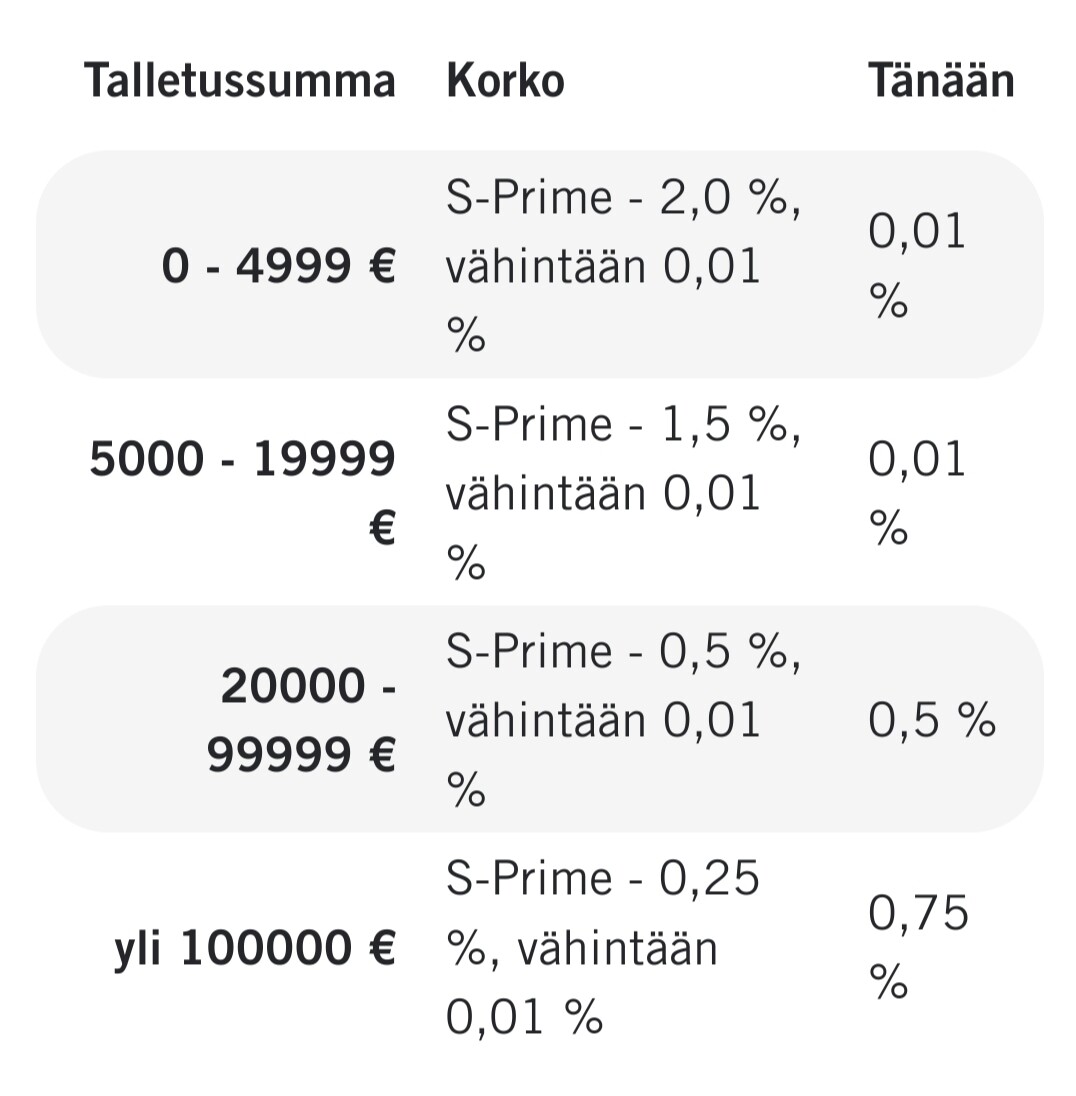

S-pankilla joku oma s-Prime, sieltä saa max 0,75%

Nordealla etutilillä 0%. Joustotalletuksessa heikkoutena vuoden korkojakso ja siitä sitten 1,6% korkoa PIENIMMÄN SALDON mukaan, jonka vuoksi tämä ei esim. asuntoa, parempi korkoja tai sijoituksia metsästävälle sovi.

Aktia säästötalletustili 0%. Danske säästitili 0%. Surkeaa.

Oma SP ei ilmoita mitään, pitäisi varmaan olla ensin asiakas.

Itse pistin lopulta all in OP Kasvutuottoon - kun on vielä autovakuutus samalla firmalla ja ensi vuonna nostavat “bonuksiaan”, niin on halpa ajella kun vakuutuksistakin saa reilut vähennykset. “Korko 23.12.2022 on 1,625 %” Ja tämähän liikkunee ylöspäin. Päivittäinen koronlasku.

3 tykkäystä

Danske bankin kaupankäynti online -tilillä talletuskorko nykyään samaa luokkaa kuin edellisen viestin OP kasvutuotossa, eli vähän päälle 1,6 %. Kumma juttu, että samaan aikaan Dansken säästötilillä nollakorko ![]()

4 tykkäystä

Pistin itsekin rahat parkkiin tuonne kasvutuottotilille. Oli aika looginen ratkaisu, kun muutenkin löytyy OP:n asiakkuus ja ensi vuonna tosiaan tuo bonusten korotus.

1 tykkäys

OP:np säästötili parempi kuin Nordean, koska jälkimmäisen korko määritellään vuodeksi eteenpäin ja nostot vievät korkotuottoja.

3 tykkäystä

Milloin tuo Kasvutuotto maksaa muuten koron? Oletin, että vuodenvaihteessa, mutta onko se vuosittain tilin avaamisesta?

Tarkistetaanko tuo korko puolen vuoden välein (tai kolmen riippuen säästösummasta)?

E: Tarkistetaan 3kk/6kk välein riippuen summista.

Päivitys: S-prime nousee 10.1.2023 1,5%:iin, eli minimissään 100 000€:n talletukselle saa 1,25% korkoa. Ja noussee taas pian, ellei korot vallan laskuun lähde. https://www.s-pankki.fi/fi/tiedotteet/2022/s-pankin-prime-korko-nousee-10.1.2023/

Norwegianilla rajoittamaton säästötili, veloituksettomat nostot, 1,20% vuosikorko ensimmäisestä eurosta alkaen.

3 tykkäystä

Korkohan on sidottu 3kk euriboriin ja lasketaan päiväsaldolle, eiköhän korko muutu päivittäin

OP maksaa Kerrostuottotilin koron 6.1,vaikka tiliehdoissa lukee koronmääräytymiskausi 1.1.,kysyin chatista.

Sama varmaan muillakin OP-tileillä,hautovat muutaman päivän rahoja ennenkuin maksavat.

2 tykkäystä

Svean säästötilin korko nousi 1,5% ![]()

16 tykkäystä

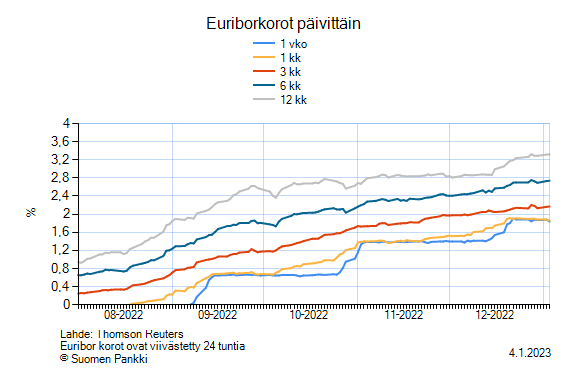

Päivittäistä 3 kk euriborin kehitystä voi seurata Suomen Pankin sivuilta:

OP Kasvutuotto laskee koron päivittäin. Alle 10 000 € ei kannata sinne laittaa, koska silloin korko on 0%. 10 - 50 k€ osalta korko on yllä mainitusta listasta löytyvä 3 kk korkoprosentti miinus 0,9 %. Esim. 3.1.2023 näyttää olevan 2.172 - 0,9 = 1,272 %. Yllä oleva Hillo-Heikin esittämä prosentti varmaankin koskee talletusta yli 100 k€ (3 kk euribor miinus 0,5 %).

Näyttää olevan nätisti koko ajan 3 kk korko nousussa:

Lähde: Suomen Pankki

OP näyttää päihittävän Norwegian Bankin ja monta monta muuta. Svean korko lienee sama koko ajan, ja jos 3 kk euribor jatkaa samaa nousua kuin kesästä asti, niin kohta OP menee ohi.

Saa sieltä OP:sta omistajat myös bonuksia pankin palvelusmaksujen ja vakuutuksien maksuun. Edellyttää jäsenyyttä eli erotessa 1 - 2 vuoden päästä haluttaessa takaisin saatavaa 500 € (?) osuusmaksua; voi vaihdella paikallispankeittain. Jos ei bonuksia tarvitse, niin voi avata tilin myös ilman jäsenyyttä.

Juurikki ei kiireissään viimeisiä prosentin kymmenyksiä muutamasta kymppitonnista jää itkemään, vaan menee helpon kautta ilman tarvetta olla koko ajan säätämässä. Kevään mahdollinen pörssiale on jo niin lähellä. Mutta onhan se hyvä, kun muut tiristävät, niin saadaan pankit kilpailemaan keskenään. ![]()

Näin Juurikki asian älysi, mutta jokainen tutkii itse omalta osaltaan.

2 tykkäystä

Svean nostorajoituksettoman tilin korko ei ole sidottu viitekorkoon mutta sitä näytetään muutettavan aktiivisesti niin että korko on muutoshetkellä markkinoiden paras ainakin pienillä talletuksilla eikä pääse kovin huonoksi happanemaan ennen seuraavaa muutosta.

2 tykkäystä

Nykyään OP:ssa jäseneksi liittyminen maksaa muistaakseni enää 50 - 100 €, joten ehdottomasti kannattaa, kun maksu alkaa olla jo sen verran “kahvirahat” luokkaa, että jo parissa vuodessa saa pankkiasioinnista (ainakin jos on siellä asuntolaina tms.) moninkertaisesti takaisin bonuksina, joita käytetään pankkipalveluiden juokseviin kuluihin.

Minkälainen riski on että Svealta ei saa rahojaan takaisin mikäli ne sinne tallettaa, kun näköjään antavat lainaa luottotiedottomillekin?

Itse olen miettinyt Nordean Joustotalletusta, jossa 1.6% korko.

1 tykkäys

Pieni korjaus, 50K€ riittää tuohon 3kk euribor miinus 0,5%.

1 tykkäys

Riskiä ei käytännössä ole jos omien talletusten yhteissumma on enintään 100.000 euroa. Kuuluu talletussuojan piiriin.

1 tykkäys

Talletussuojasta huolimatta en ihan riskittömänä pidä. JOS jonkun pankin kohdalla kakka lentäisi tuulettimeen, on se raha vähintäänkin jumissa tietämättömän ajan, ennen kuin talletussuojan kautta omiaan saisi takaisin. Lisäksi elän ymmärryksessä, että esimerkiksi Islantilaisten pankkien jouduttua ongelmiin, ei ulkomaiset tallettajat saaneet omiaan täysimääräisesti pois ja prosessi oli pitkä ja hankala. Etenkin kysymykset ulkomaisten sivuliikkeiden talletussuojasta taisi olla pöydällä. Korjatkaa paremmin tietävät, mikäli käsitykseni (nykysäädännöllä) on väärä! Lainsäädäntöä todennäköisesti sittemmin muutettu. Joka tapauksessa en haluaisi rahojani jumiin viranomaisprosesseihin, saati käydä minkäänmoista paperisotaa. Korkotuotot (varsinkin tuottoerot) sen verran pieniä, että pikavippipankit jää allekirjoittaneelta väliin.

2 tykkäystä