Mä ymmärsin, että tämä swing-pricing on tehty rahastossa olevien sijoittajien suojaksi, eikä ole mikään erityinen rahastuskeino:

1 tykkäys

No siis jos tarkoituksena on pyrkiä vähentämään talletuspakoa joka voisi johtaa ikävään lumipalloefektiin, tämä tietenkin siinä mielessä suojelee kaikkien sijoituksia kun ei tule pakkomyyntejä pahimman peppumäen pohjalla, mutta käytännössä tämä myös tarkoittaa että aktiivinen sijoittaja ei oikeasti voi käyttää näitä jos tarkoituksena on reagoida nopeasti isoihin tapahtumiin.

Toisaalta maailma on täynnä sijoitustuotteita. Epälikvideihin bondeihin sijoittavat rahastot nyt vain ovat tällaisia, muitakin vaihtoehtoja löytyy.

1 tykkäys

No joo, ehkä rahamarkkinarasto ja säästötili ei nyt ole muutoinkaan mielessä “aktiiviselle sijoittajalle”. Se on selvä, että jos tapahtuu mullistus niin mikään vapaasti hinnoiteltava tuote ei ole siltä suojassa ja silloin vain joku takuutuotto on varmaa.

Joo, kyllähän tuossa pari päivää menee jos haluaa lunastaa rahat ulos. Tuon lehtijutun ideana oli lähinnä verrata näitä esim 12kk määräaikaiseen jossa riski on että korot nousevat ja omat rahat on lukittuna.

Avasin Svealle tilin, sai heti auki helposti ja pari päivää kesti että rahat näkyi tilillä. Tällä mennään toistaiseksi.

8 tykkäystä

Idea on, että tilille laittamalla saat tuotoksi aina vähemmän kuin 3kk euribor. Lyhyen koron rahastoissa, kuten OP-Eurossa, saat suunnilleen 3kk euriboria vastaavan tuoton.

Toki korkojen nousu hieman laskee tuottoa, mutta vastaavasti korkojen lasku kasvattaa sitä. Rahaston tiedoissa ilmoitettu efektiivinen duraatio kertoo kuinka suuri tämä vaikutus on. OP-Eurolla se on tällä hetkellä 0,5. Eli jos korot nousee yhden %-yksikön, rahaston arvoa se laskee 0,5%. Ja sama toisin päin.

Nykyisen markkinanäkemyksen mukaan korot keskipitkällä aikavälillä laskee nykyisestä, joten on hyvä syy olettaa lyhyen koron rahaston tuoton olevan esim. parin vuoden sijoituksena selvästi määräaikaistalletusta tai säästötiliä parempi.

Olen itsekin vasta tutustumassa näihin. Jos tuossa meni jotain väärin, kokeneemmat varmaan korjaa tai täydentää.

1 tykkäys

“Nykyinen markkinanäkemys” tulevaisuuden korkokehityksestä ei ole historiassa tainnut koskaan toteutua. Korkojen liikkeitä ei osaa ennustaa kukaan, joten tietyn kehityskulun pohjalta sijoituspäätöksien tekeminen voi olla riskialtista.

Säästötilien tuotto saattaa olla hieman alempi kuin korkorahastojen, mutta sijoittaja tietää täsmälleen millaista tuottoa on tulossa ja bonuksena varat on talletussuojattu 100.000 euroon asti.

5 tykkäystä

Hyvä huomio, joka on täysin totta, mutta ei tässä tarvitse sitoutua mihinkään tiettyyn skenaarioon. Riittää, jos uskoo, ettei korot nouse kaksinumeroisiin lukemiin puolessa vuodessa ja juuri silloin on realisoitava sijoitus. Nousevien korkojen skenaariossakin lyhyen koron rahasto voittaa talletustilin, koska rahasto pääsee ostamaan parempikorkoisia papereita entisten erääntyessä.

Pieni korkoriski on siis aina rahastosijoituksessa otettava, mutta oleellista ymmärtää riskin suuruus, ja se, että riski voi olla myös positiivinen.

Nyt kun meillä on pitkästä aikaa korot, enää ei tarvitse päättää mustavalkoisesti, pitääkö rahat tilillä vai sijoittaako riskipitoisesti esimerkiksi osakkeisiin. Kaikki harmaan sävyt on valittavissa. Lyhyen koron rahastot ei ole juuri valkoista tummempia.

Bank of Norwegian korko noussut 2,5% mitään ilmoitusta ei ole tullut, mutta näkyy sovelluksessa.

19 tykkäystä

Useiden kymmenien vuosien periodilla tuottaa noin 1% vuositasolla, en muista että olisi yli 2% tuottoa vuodessa tuottanut koskaan.

Eli “myös tänä vuonna nyt kuukaudessa 0,28%” ei siis tarkoita 3,36% vuosituottoa, loppuvuodesta näemme vastaavasti miinuskuukausia, jotenkin onnistuvat ryssimään pienetkin korkojen tuotto-potentiaalit pois tämän rahaston tuotosta. Omistin sitä ensimmäisen kerran yli 30v sitten, lähinnä tällä tarjotaan riskitön mutta noin nollatuotto mutta että saa OP:n kanta-asiakasetuja käyttöön.

Pitkän koron rahastot sitten erikseen, niissä tuotto-odotus moninkertainen, omat käteiset on nyt niissä lähes kokonaan.

Omat käteisvarat OP-kasvutuotossa talletussuojan verran ja toinen mokoma Svealla. Pidän aika likvidinä noita molempia säästötilejä. OP-kasvutuotolta rahat saa OP-mobiililla omalla siirrolla käyttötilille saman tien, muutama ilmainen nosto vuodessa ja sitttenkin jatkonostot maksavat vain 10 e/nosto. Sveallakaan ei kauaa mene rahojen saamiseen , max 3 päivää. Turvallisuushakuisena pidän siitä, että rahat on suojattu talletussuojalla.

Lyhyen koron rahastoihin en ole niin paljon perehtynyt, että uskaltaisin sinne rahaa toistaiseksi laittaa. Lähinnä riskeinä mieleen tulee pankkien mahdolliset ongelmat ja niiden vaikutus säästöihin. Ei oikein ole varaa ottaa riskejä noiden suhteen kuitenkaan. Rahat matkalla osakemarkkinoille pikkuhiljaa, kun hyviä kohteita tulee.

3 tykkäystä

Haluatko avata, millaisen kehityskulun seurauksena käy näin? Jos korot ampaisee pilviin, tulee toki hetkellinen miinus, mutta se tulee sitten korkeampi korkoisten velkakirjojen tuotoista nopeasti takaisin. Itse en keksi mitään skenaariota, jolla 1-2 vuoden sijoitus voi mennä miinukselle tai edes jäädä pienemmäksi kuin jonkin säästötilin tuotto.

Rahaston tuotto on ollut historiassa todella heikko, mutta eihän se muuta ole voinut ollakaan, jos korot ovat olleet nollassa tai miinuksella. Nyt eletään korkojen suhteen eri maailmassa.

4 tykkäystä

Suosittelen tutustumaan Seligsonin rahamarkkinarahastoon. Olet ihan oikeassa, että viimeiset 10 vuotta on nollatuottoa, mutta ei oikein muuta voi odottaakaan kun korot ovat olleet jopa negatiivisia.

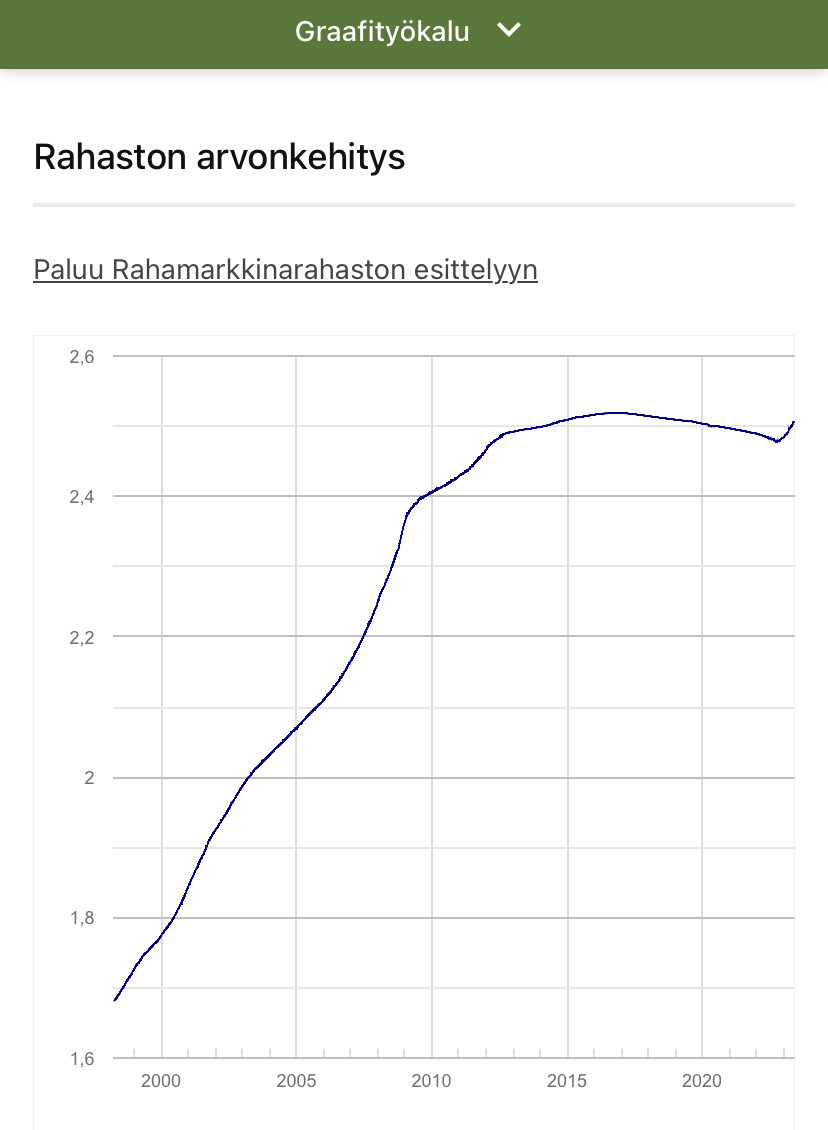

Kuvassa näkyy rahaston 25 vuoden tuottohistoria:

Lyhyen koron rahastot ovat eri asia kuin rahamarkkinarahastot.

Lyhyen koron rahastot ottavat lisää riskiä (vähemmän sääntelyä) sijoittamalla myös vaihtuvakorkoisiin lainoihin, jotka voivat erääntyä vasta vuosien päästä. Rahamarkkinarahasto taas ei ota ylimääräistä riskiä, vaan sijoittaa max. vuoden mittaisiin velkapapereihin, määräaikaistalletuksiin ym. ”turvallisiin” papereihin.

Tietysti jos pankkeja kaatuu Suomessakin, niin sijoitus on vaarassa, mutta tuskin Suomessakaan pankkeja päästetään hallitsemattomasti konkurssiin, että niistä tulisi tappiota talletussuojan ylittävältäkään osalta.

Pitkän koron rahastot (kuten varmasti tiedätkin) ovat eri käyttötarkoitukseen. Niiden korkoriski on paljon suurempi. Laadukkaat yrityslainat voisivat ollakin hyvä kohde, mutta valtionlainat eivät mielestäni ole kovin houkuttelevia.

Rahamarkkinarahasto on siis ”tilin korvike” lyhytaikaiselle käteiselle kun pitkän koron rahastot ovat sopivampia pidempiaikaiseen sijoittamiseen.

12 tykkäystä

Seligsonin rahasto on tosiaankin nykyisin ainut aito rahamarkkinarahasto Suomessa. Keskustelussa mainittu OP-Eurokin oli aiemmin sellainen. Syy, miksi rahastotyyppi vaihdettiin, liittyi käsittääkseni sääntelymuutoksiin ja/tai siihen, että nollakorkoaikana puhdasoppinen rahamarkkinarahasto ei vain toiminut lainkaan. Nykyisinkin OP-Euron tarkoitus on sama kuin rahamarkkinarahastona ollessaan. OP:n valikoimassa on erikseen riskipitoisempi lyhyen koron rahasto.

4 tykkäystä

Katselin tuossa S-pankin määräaikaistilejä, tarjoavat ainakin laskurin perusteella 12kk määräaikaistalletukselle noin 2,8% korkoa 500€ - 500 000€. Taitaa laskuri aueta vain kun on kirjautunut asiakkaana sisään. Joka tapauksessa varteenotettava vaihtoehto.

3 tykkäystä

Tämä Nordnetin hinnoittelun ero Suomi vs Ruotsi on joka kerta sellainen asia mikä laittaa verenpaineen nousuun. Markkinataloutta toki mutta en ymmärrä mikseivät edes harkitse samaa hinnoittelua Suomeen, voisi saada enemmän asiakkaita ja kaupankäyntivolyymit ylös. Itse ainakin pidän käteiset muualla ja kaupankäynnit minimissä kun hinnoittelu on mitä on.

19 tykkäystä

Ja mihin tuo liittyy? Ruotsin keskuspankin ohjauskorko on öbaut sama kuin EKP:n eli 3.5-3.75%. Suomessa talletuksille saa kyllä jopa yli 3% koron. Mutta ei Nordnetistä. Valuutta ei siis tähän liity mitenkään.

3 tykkäystä

Kyse on kilpailun puutteesta, ei mistään muusta.

10 tykkäystä

Itse en sitoisi tuolla korolla varoja vuodeksi, kun Svea tarjoaa 2,75 % talletussuojalla ja ilman nostorajoituksia. Tuskin talletuskorot myöskään vuoden sisään romahtavat, pikemminkin saattavat vielä hieman nousta.

8 tykkäystä

Taidan siirtää käteiseni Nordnetistä varsinaiseen pankkiini. Katsotaan uudestaan sitten kun korko nousee.