Voiko Svealle avata useamman säästötilin?

Määräaikaisia voi perustaa 10 kpl, ilmeisesti kutakin (MA12, MA24, MA36).

Voiko Svealle avata useamman säästötilin?

Määräaikaisia voi perustaa 10 kpl, ilmeisesti kutakin (MA12, MA24, MA36).

Bank Norwegian näyttää nostaneen 2,5 → 2,75

Alisa Pankki:

Tästä päivästä, 29.6.2023, alkaen maksamme korkoa uusille määräaikaistalletuksille:

Saas nähdä monta päivää menee ennenkuin Svea pistää paremmaksi…

Alisa Pankki nostaa nyt myös säästötilin korkoa:

Nostimme säästötilin talletuskorkoa, joka on 30.6.2023 alkaen 2,75 %

12 kk ja 3,5 % niin olis jo sellainen, että sellaiseen voisi pienen “hätävararahan” heittää.

Bigbankilla pääset aika lähelle. Tarjoavat nyt 1-10 vuoden määräaikaistalletukselle 3,25 % p.a. (jos korko maksetaan talletuksen päättyessä). Itselleni nuo pitkät maturiteetit ovat houkuttelevia riskittömänä sijoituksena koska odotan yleisen korkotason jäävän noin pitkällä aikavälillä reilusti alle.

Nordean mobiilipankissa joustotalletustilin koroksi tuli avatessa 2,4 prosenttia vaikka verkkosivuilla merkitty koroksi vielä 2,25.

Toi Joustotalletus on sitten aika hasardi tili kun se tuotto lasketaan aina koko 12kk alimmalle saldolle. Eli vaikka yhden sekunnin aikana tili olisi nollissa, ja muut 11kk 30 päivää siellä olisi alkuperäinen pääoma, niin korkoa saat nolla euroa. Eli todella harkiten niitä nostoja.

6kk määräaikainen on mielestäni parempi vaihtoehto. Sille saa 2.7% koron tällä hetkellä. Ei tietenkään markkinoiden paras ja reaalisesti tulee takkiin, mutta onpahan jotain.

TF Bank saastotili nyt 3%

Svealta vähemmän yllättäen vastaus ja säästötilin korko nyt 3,25%

Huh, nyt on kovaa menoa ![]() Täytynee siirtää lisää käteistä Sveaan.

Täytynee siirtää lisää käteistä Sveaan.

edit. Määräaikaistalletusten korot ovat Sveassa alemmat kuin säästötilin. Joko eivät ole vielä ehtineet nostaa, korkohuippu on käsillä tai sitten ovat akuutissa rahapulassa…

Hienoa, että jonkinlaista kilpailua on syntynyt säästötilien puolelle. Pankki/sijoituspalvelut tuntuneet jo pidemmän aikaa Suomessa heikosti kilpailluilta ja korkeita kuluja joutunut maksamaan vähän siitä ja tästä. Onneksi nykyään on myös näitä ulkolaisia pankkeja kuten Svea/Bank Norwegian vaihtoehtoina tarjolla.

Aika iso nosto Svealta, 0,5% -yksikköä siis. Ei ole kovin kaukana tuo 3,25% Seligsonin rahamarkkinarahaston juoksevasta tuotosta, joka on nyt 3,40 % tai ylipäätänsä kovin kaukana 3kk euroborista, joka on nyt 3,613. Itselläni suurin osa käteisestä edelleen rahamarkkinarahastossa, mutta kerrytän tällä hetkellä 50 000 euron pottia Sveaan, josta kasassa joku puolet nyt - ajatuksena siis laittaa tuo potti sitten lisäsijoituksena OST:lle kunhan saavat sen rajan nostettua toivottavasti lähitulevaisuudessa 100k euroon.

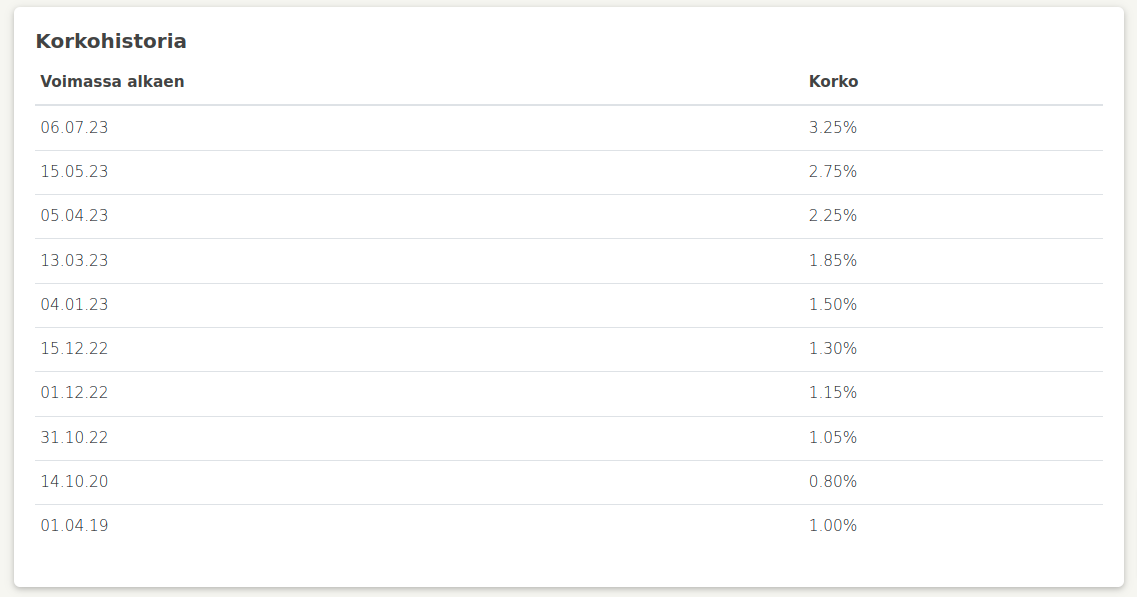

Alla ihan mielenkiinnosta Svean korkohistoria:

Yleinen kysymys. Kumpi nyt oli parempi, Bank norwegian vai Svea, kun ajateltiin verotusta. Vai onko tällä merkitystä. Muistelisin, että näiden korkotuottoja olisi huomioitu eri tavalla. Voin myös olla aivan väärässä. Fiksummat korjatkoon.

Olennaisin ero on, että Svean koroista peritään lähdevero (30 %) ja ei veroteta pääomatulona. Bank Norwegianin koroista ei peritä lähdeveroa, mutta verotetaan pääomatulona, koska se ei ole suomalainen pankki tai Suomessa oleva sivukonttori.

Katsoinkin jo eilen illalla, että Norwegianin sovelluksesta hävisi tuo maininta 2,75 % korosta, joten tänään aika odotetusti sinne oli tullut vähän isompaa numeroa. Jännästi jättivät kuitenkin Svean korosta vähän, mutta 3,15 % ei ole huono sekään.

Onko tällä käytännön tasolla merkitystä, kun mietin että kumpaan kannattaisi rahat parkkeerata.

Korkotuloihin ei vaikuta muut pääomatulot. Voi olla hyvä tai huono. Lähdevero on lähtökohtaisesti aina 30 %. Pääomatulovero on 30 % tai 34 %, mutta vastaavasti pääomaveroista voi vähennellä sitten muita pääomatulojen tappioita. Ja nykyään, kun myös luovutustappioita voi vähentää pääomatuloista, niin jos pörssivuosi on ollut tappiollinen, niin pääomatuloina pidettyjä korkoja ei siten välttämättä menisi ollenkaan verolle. Pääomatuloista ei myöskään taidata maksaa veroja suoraan, vaan lopullisen verotuksen yhteydessä. Lähdevero pidätetään maksuhetkellä. Pääomatuloverotus siis myös verotetaan myöhemmin.

Käytännössä erot pieniä. Sanoisin itse, että jos tulot ei ylitä tuota 34 % rajaa, niin pääomatuloina verotus vähän parempi, jos en nyt ole jotain merkittävää unohtanut. Käsittääkseni normituloisella ihmisellä kuitenkin molemmista menee se sama 30 % veroa, että käytännön erot aika olemattomat.

Kiitos vastauksesta. Taidan vielä hetken seurata tilannetta ja painottaa valinnassa vain pankin tarjoamaa korkotuottoa.