Tommilta tuoreet kommentit yhtiön strategiatyön aloituksesta.

3 tykkäystä

Yritän taas kerran herätellä tätä keskustelua, koska kyllä tuolla yhtiön hallituksessakin pitäisi tehdä isoja muutoksia aiempien epäonnistumisien johdosta. Partnerassa on sen verran isoja summia veronmaksajien rahaa käsiteltävänä, ettei voi vain pyöritellä peukaloitaan palkintovirassa samalla kun epäonnistuu sijoitustoiminnassa.

28 tykkäystä

Partnerassa (, Arvo Sijoitusosuuskunnassa) ja Oulun kaupungin omistuksissa tapahtuu, kun em. tahojen yli 80%:sti omistama Nordic Option kertoo irtautuneensa Taitonetistä: Yrityskauppa Taitonetti - Nordic Option

Kauppasummaa ei kerrota, mutta talousluvuista päätellen ja nykyistä makroympäristöä sekä uutista lukiessa voisi ajatella, että ei tällä kertaa ihan lankulle osuttu.

4 tykkäystä

Partnera kommentoi markkinahuhua - toteamalla ilmeisesti että voipi olla mahdollista ihan kesän tiedotteenkin perusteella…

18.12.2023 klo 19.20

Sisäpiiritieto: Partneran strategiatyö jatkuu suunnitellusti – Foamit Groupin tilanteen päivitys

Partneran tietoon on tullut markkinahuhu koskien Partneran Foamit Group omistuksen mahdollista myyntiä.

Partnera Oyj tiedotti 29.6.2023 tarkastelevansa omistustensa asemaa ja tilannetta sekä niiden sopivuutta yhtiön ydinliiketoimintaan strategisen uudelleensuuntaamisen yhteydessä.

Strategiseen tarkasteluun sisältyy myös Partneran tytäryhtiön Foamit Group Oy:n arviointi osana Partneran omistuksia, mukaan lukien mahdolliset omistajanvaihdokset sekä Foamit Groupin kehittäminen yhdessä muiden omistajien kanssa.

Partnera on vuodesta 2018 alkaen rakentanut Foamit Groupista johtavan pohjoismaisen vaahtolasin valmistusyhtiön kolmen yrityskaupan kautta. Foamit Groupiin kuuluvat yhtiöt Suomessa, Ruotsissa ja Norjassa, yhteensä neljä vaahtolasitehdasta sekä kierrätyslasin puhdistustehdas.

Aiemmin tiedotettu investointi Norjaan on käynnistetty tehdasinfrastruktuurin muutoksilla.

1 tykkäys

Tässä on Aapelin kommentit Foamit Groupin “kommenteista”, jotka liittyivätmyyntihuhuihin ja strategiatyöhön.

Partnera tiedotti maanantaina, että sen tietoon on tullut markkinahuhu koskien sen operatiivisen tytäryhtiön Foamit Groupin omistuksen mahdollista myyntiä. Partnera käynnisti H1:n lopussa työn strategiansa ja toimintansa uudelleen suuntaamiseksi (kts. kommenttimme täältä). Yhtiön mukaan strategiseen tarkasteluun sisältyy myös Foamit Group -omistuksen arviointi mukaan lukien mahdolliset omistajanvaihdokset sekä Foamit Groupin kehittäminen yhdessä muiden omistajien kanssa. Tätä konkreettisemmin yhtiö ei kuitenkaan markkinahuhua tai lopullisen strategian julkaisun ajankohtaa kommentoinut.

1 tykkäys

Partneran Foamit Groupille tilaus infrahankkeeseen | Kauppalehti.

Partnera-konserniin kuuluva Foamit Group on sopinut Kreaten kanssa mittavasta vaahtolasimursketoimituksesta Vihtiin rakennettavalle yritysalueelle, Partnera tiedottaa.

Toimitukset Foamit Groupin Forssan tuotantolaitokselta käynnistyvät vuoden 2024 alkupuolella ja jatkuvat läpi vuoden. Tilauksen arvoa tiedotteessa ei kerrota.

Vihdin Nummelassa käynnistyvä infrahanke koostuu yritysalueelle johtavasta Hankasalontiestä ja siihen liittyvistä poikkikaduista. Hankkeeseen toimitettavan vaahtolasin määrä on noin 40 000 neliömetriä, joka on lähes 20 prosenttia Forssan tuotantolaitoksen koko vuoden tuotannosta.

”Rakennusalan heikentyneestä suhdanteesta huolimatta Foamit Group on suoriutunut hyvin, infrastruktuurirakentamisen tilaukset ovat jatkuneet vahvoina”, kertoo Partneran toimitusjohtaja Peter Vapaamies tiedotteessa.

3 tykkäystä

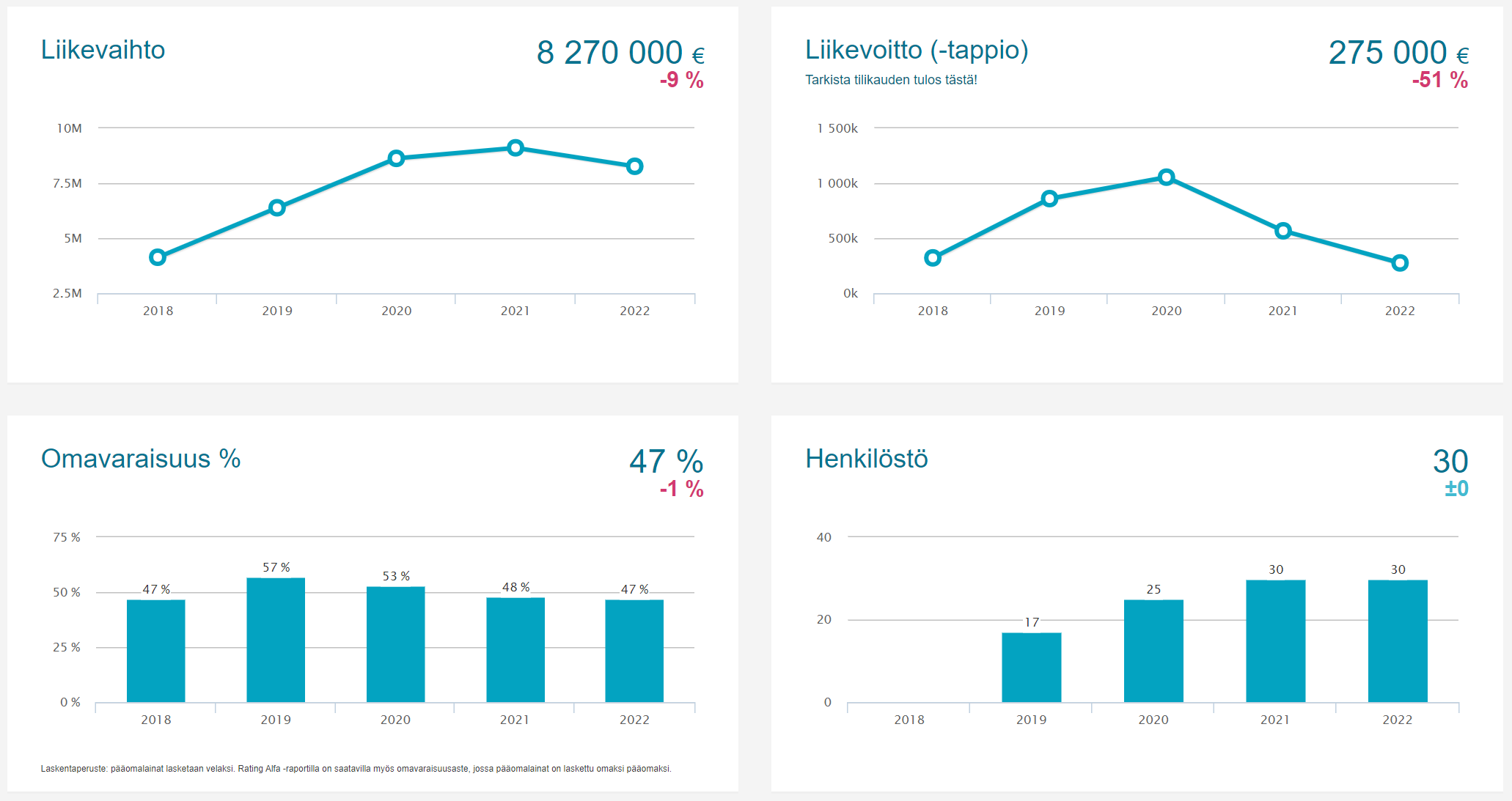

@Aapeli_Pursimo on tehnyt yhtiörapsan Partnerasta. ![]()

![]()

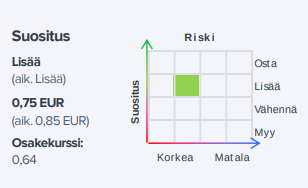

H2-raportti oli lukujen valossa suhteellisen neutraali ja päähuomion sai yhtiön uusi strategia. Strategian keskiössä ovat edelleen yritysjärjestelyt, mutta arvioimme yhtiön muuntautuvan lähemmäksi perinteistä sijoitusyhtiötä. Tarkistimme Partneran Finda-omistuksen arvoa alaspäin reippaasti osien summassamme Findan hiljattain päivittämää osinkopolitiikkaa sekä sen osakkeen heikkoa likviditeettiä peilaten. Tästä huolimatta osien summamme on selvästi osakekurssin yläpuolella ja pidämmekin nykyistä kurssitasoa tuotto/riski-suhteeltaan houkuttelevana kärsivälliselle sijoittajalle, mutta aika-arvo huomioiden panttaamme positiivisempaa suositusta.

Rapsasta lainattua:

Liiketoiminnan kassavirta Partneralla oli H2:lla peräti 9,6 MEUR käyttöpääoman muutoksia heijastellen, kun taas vapaa kassavirta asettui investointien ja saatujen osinkojen myötä 8,0 MEUR:oon. Likvidejä varoja yhtiöllä oli puolestaan 6,2 MEUR ja tässä mielessä kassatilanne on hyvällä tasolla operatiivisen toiminnan pyörittämiseksi. Taseen puolella yhtiön omavaraisuusaste oli puolestaan vahvalla tasolla 55 %:ssa.

EDIT:

Tässä on vielä kommentit:

2 tykkäystä

Vastatakseen kasvavaan kysyntään pohjoismaisilla infra- ja talonrakennusmarkkinoilla Foamit Group sekä sen omistajat Partnera Oyj ja Suomen Teollisuussijoitus Oy ovat päättäneet arviolta noin 10 miljoonan euron investoinneista Foamit Groupin Onsøyn tuotantolaitoksella Norjassa. Investointisumma sisältää jo toteutuneet tehdasinfrastruktuurimuutokset.

Investointiohjelman myötä Fredrikstadin lähellä sijaitsevan tuotantolaitoksen kapasiteetti kaksinkertaistuu ja tuotanto tulee olemaan lähes päästötöntä. Lisäkapasiteetti avaa Foamit Groupille uusia mahdollisuuksia tarjota vaahtolasia isoihin ja merkittäviin pohjoismaisiin infra- ja talonrakennushankkeisiin. Investointiohjelman tuoma lisäkapasiteetti tulee täysimääräisesti käyttöön vuoden 2026 aikana.

Investointiohjelman valmistuttua Onsøyn tuotantolaitos tulee olemaan Pohjois-Euroopan energiatehokkain vaahtolasin tuottaja. Ohjelman ensimmäisessä vaiheessa, vuoden 2025 ensimmäisellä vuosipuoliskolla laitokselle asennetaan kaksi uutta sähkökäyttöistä tuotantolinjaa, joiden vaahtolasin valmistuskapasiteetti on noin 130 000 m3. Uuden kapasiteetin lisäyksen jälkeen nykyiset kaksi fossiilista polttoainetta käyttävää tuotantolinjaa muutetaan sähköllä toimiviksi. Kaikki Foamit Groupin käyttämä sähkö on fossiilitonta, mikä tarkoittaa, että Onsøyssä valmistetun vaahtolasin tuotekohtaiset CO2-päästöt pienenevät noin 60 prosenttia.

4 tykkäystä

@Aapeli_Pursimo on antanut kommenttinsa Onsøyn tehdasinvestoinnista.

Päätös noin 10 MEUR:n tehdasinvestoinnista ei tullut yllätyksenä yhtiön aikaisempia kommentteja peilaten ja olimme myös sisällyttäneet investoinnin jo pitkälti ennusteisiimme. Siten tiedotteella ei ole välitöntä vaikutusta näkemykseemme Partnerasta ja tulemme tarkastelemaan ennusteitamme seuraavan päivityksen yhteydessä.

2 tykkäystä

Eli Partnera myynyt Findan osakkeensa 29,1 MEUR - 291 eur/osake

2 tykkäystä

Lisäksi Partnera myi siis telebusiness inwestin osakkeet, joka omisti 135 000 findan osaketta partneran suoraan omistamien lisäksi. Partnera taisi omistaa yli kolmannekset telebusineksesta.

2 tykkäystä

Partneran kujajuoksu jatkuu, toki 29M€:n myynnit näyttävät hyvältä verrattuna yhtiön markkina-arvoon (n. 24M€ ennen kauppoja), mutta tasearvoltaan myynnissä oli käsittääkseni n. 58M€:n erä.

Kaupunki ei ole pääomistajana osannut tätä laivaa ohjata vuosikausiin mitenkään järkevään suuntaan.

Nyt sitten Rival & OTC-Sijoitus (jonka pääomistaja Tomi Kaismo myös kaupunginvaltuutettu Oulussa) saavat mukavalla 50%:n ‘sijoitusyhtiöalennuksella’ poimia Findan osakkeet portfolion jatkeeksi.

Oululaisille veronmaksajille lysti on tullut ihan viime vuosinakin maksamaan kymmeniä miljoonia euroja. En tiedä, uskaltaako kauemmas kaivaakaan.

Toivoa sopii, että joku uusista kiertotalousinnovaatioista osuisi kultasuoneen, mutta syvältä on ponnistettava korkealle, että oltaisiin edes lähtötilanteen tasalla.

EDIT: Finda oli tosiaan alkuvuonna lisännyt omien ostoja ja omistaa nyt 7,4% eli ‘sijoitusyhtiöalennus’ taisikin olla n. 53,5%. Ei hassumpaa, ostajan kannalta.

8 tykkäystä

Tässä on Salkunrakentajan juttu Partnerasta sen viimeisten “uutisten” jälkeen.

Alaotsikot:

- Partnera etsii uusia sijoituskohteita ja irtautumista ei-strategisista kohteista

- Tavoitteena palata osingonmaksajaksi

3 tykkäystä

Laskeskelin tämän arvoa kaupan jälkeen Inderesin edellisen analyysin pohjalta ja tein omia päivityksiä arvonäkymään. Nähdäkseni osien summa -laskelmalla päädytään selvästi yli euron, oma arvio olisi ilman Nordic Optionia 1,1 ja 1,3 euron väliin.

Tästä on nyt puhtaana käteisenä noin 20 miljoonaa (olettaen, että velat maksettaisiin pois), eli yli puoli euroa per osake. Osa ehkä jaetaan osinkoina, osa uusiin yritysostoihin käytettävissä - olettaen, että kaupat jokseenkin järkeviä (varovaisuus varmasti lisääntynyt KPA:n jälkeen), niin tämä varmaankin varsin solidilla pohjalla arvostuksessa.

Toinen puoli arvoa mielestäni Foamit-liiketoiminnassa kiinni, joka tuotti 6,5 milliä käyttökatetta 2023, ja josta 63% on Partneran. Eli 4.1 milliä on Partneran osuus. Uuden 10 millin investoinnin myötä voisi kuvitella, että käyttökate on paranemaan päin. Eli tämän arvo voisi hyvin olla Partneralle 20-30 milliä ilman mitään kovin rajuja oletuksia (konsernin velat eliminoitu jo tuossa kassalaskelmassa, eli ei tarvitse). Tuo on sitten 0,6 euroa per osake tai jopa 0,8 euroa per osake. Tämä on mielestäni aidosti kiinnostava liiketoiminta, jossa on hyvää arvonluontipotentiaalia vielä pitkään. Toivottavasti ostavat teollisuussijoituksen pois, niin saadaan hyvä yhtiö tästä pörssiin.

Oikeastaan osakekurssin nousu olisi mielestäni hyvin perustletu nykytasoilta kohti ainakin noin euroa. Ostinkin tänään lisää tähän analyysiin perustuen. Tietty edellytyksenä, että eteneminen Foamitissa ja varojen jaossa/yrityskaupoissa jatkuu systemaattisesti. Osakehintaa toki painavat aiemmat epäonnistumiset vielä pitkään, joten sen näen isoimpana riskinä sijoitukselle.

4 tykkäystä