Turskaa tuli. Tilinpäätöstiedote siis tuolla: https://www.partnera.fi/media/tiedotteet/2023/partnera-oyj-yhtiotiedote-tilinpaatostiedote-1.1.-31.12.2022.pdf

Pääpointit H2:

HEINÄ–JOULUKUU 2022

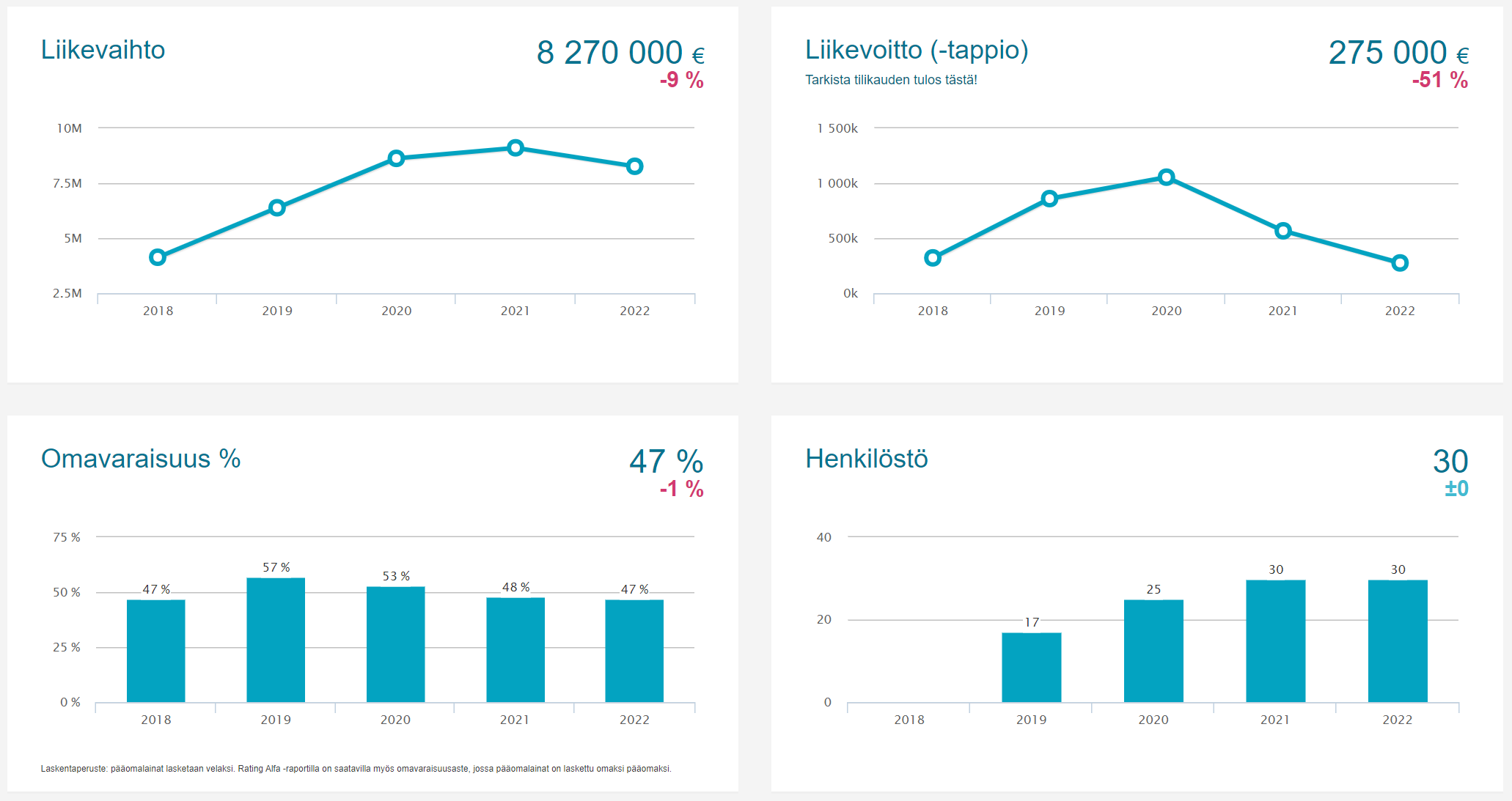

• Partnera-konsernin liikevaihto oli 46,2 (55,2) miljoonaa euroa, laskua 16,4 prosenttia vertailukaudesta.

Konsernin liikevaihdosta Foamit Groupin osuus oli 24,9 (18,5) miljoonaa euroa ja

KPA Uniconin osuus oli 21,3 (36,7) miljoonaa euroa.

• Käyttökate oli 0,4 (8,1) miljoonaa euroa.

• Liiketulos oli -11,5 (4,4) miljoonaa euroa.

• Konsernin tulos ennen tilinpäätössiirtoja ja veroja oli -17,6 (2,7) miljoonaa euroa.

• Osakekohtainen tulos oli -0,45 (0,05) euroa.

• Oman pääoman annualisoitu tuotto oli -61,9 (4,7) prosenttia.

• Elokuussa yhtiö palautti näkymät vuodelle 2022 ennustettavuuden parantumisen seurauksena.

• Marraskuussa Foamit Groupin hallitus päätti esiselvityksen pohjalta

saattaa loppuun arviolta 8–10 miljoonan euron investointisuunnitelman.

• Partnera-konserni kirjasi KPA Uniconin liiketoimintaan liittyen yhteensä

13,9 miljoonan euron arvosta alaskirjauksia ja varaumia.

• KPA Uniconin rahoitukseen liittyy olennaista epävarmuutta seuraavan 12 kuukauden osalta

ja tämä saattaa vaikuttaa KPA Uniconin toiminnan jatkuvuuteen.

Omia ajatuksia, mistä suurimman osan kirjoitin ennen kuin tajusin että tilinpäätöstiedote tuli ulos tänään perusteena uusi Sijoitustiedon ketju (olen kyllä ollut mukana Partnerassa pari kertaa lyhyesti jo aiemmin): https://www.sijoitustieto.fi/sijoituskeskustelu/osakkeet/partnera

Hyppäsin itse takaisin mukaan kun osake valahti viimeisimmän ostohinnan alle, mutta osakkeen likviditeetti on huono ja se kannattaa huomioida. Kannattaa myös huomioida minun kaltaiset sijoittajat jotka saattavat tuutata kuusi tonnia firmaan tajuamatta että edes aiemmin päivällä on tullut ulos tilinpäätöstiedote ![]() . Tietäisittepä miten vähällä järjellä näitä sijoituspäätöksiä välillä tehdään.

. Tietäisittepä miten vähällä järjellä näitä sijoituspäätöksiä välillä tehdään.

Kannattaa myös huomioida että tämä sijoittaja ei edes huomannut mistään tilinpäätöstiedotteen tuloa (ei muuten löytynyt mitään keskustelua Inderesilta, discordista tai edes Nordnetin uutisista). Tuolla se siis, melko rumalta näyttää mutta ruma tulos oli odotettu ja Inderes arvioi tulokseksi -20M€ kun toteutunut oli -26,9M€. Syvällä siis käydään, mutta alaskirjauksia ja varaumia KPA Uniconista on tuosta 18M€.

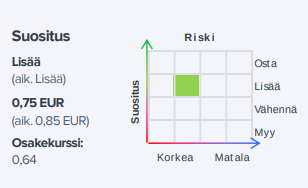

Inderesillähän tämä on seurannassa. Suositus on vähennä (0,75, missä se pyöri raportin aikaan), mutta arvioitu osakekohtainen arvo on heidän mukaansa runsas euro. Vertailun vuoksi alkusuositus oli runsas vuosi sitten (12.12.2021) 2,40 euroa ja lisää kurssin oltua 2,08 euroa, mutta sen jälkeen on tullut lunta tupaan aivan helvetisti.

Koitetaan pistää tätä palasiksi, nojaan vahvasti Inderesin materiaaliin tässä:

Foamit Group - lasinkierrätys- ja vaahtolasinvalmistaja. Partneran omistus 63% (12/2021). Ennusteet 2023: Liikevaihto 43M.

KPA Unicon - puhtaan energiatuotannon ratkaisujen toimittaja. Partneran omistus 70% (12/2021). Firman ongelmien pääasiallinen ydin. Inderes arvostaa velkojen verran negatiivisesti nykyisellään osien arvostuksessa. Liikevaihto 2023e 37M.

Nordic Option - osakeyhtiömuotoinen pääomasijoitusrahasto. Partneran omistus 34,2% (12/2021). Keskittyy sijoituksissa Pohjois-Suomen kasvaviin pk-yrityksiin ja pyrkii kasvattamaan ja kehittämään niitä ja lopulta irtautumaan. Oma pääoma 2020 ollut 20M€ ja siten Partneran osuus ollut siitä 6,8M€.

Finda - Partnera omistaa suoraan 3,7% (12/2021) ja 33% Telebusiness InWestista, joka omistaa Findasta 5% (12/2021) eli yhteensä Partnera omistaa noin 5,5%. Arvostus 27M-30M€, kassavirtaa osingoista 2€ osingolla tulee Partneralle 1M€ ja noin 1,5M€ InWestille josta Partneralle kolmannes.

12/2021 raportissa Partneralla on ollut aiesopimuksia ja esisopimuksia sijoituksista Oulun Ratapihaan (3-5M€) ja Oulun satamaan rakennettavasta logistiikkakeskuksesta (10M-15M) mutta en tiedä onko mennyt eteenpäin. Olleet tuolloin jäissä.

Käyttökate Partneralle näistä 7M, liikevoitto ilman kertaeriä 2,5M ja tulos ennen veroja kokonaisuutena vähän miinuksella. Koko firman oikaistu EPS 0,03€.

Tämän hetken lukujen mukaan kallista, mutta omat omistukset taitavat olla syklin pohjan tuntumassa. 2022 -27M€ nettotulos alaskirjausten ja muun myötä ja epävarma tulevaisuudennäkymä tuovat riskiä, mutta samalla myös potentiaalia.

Kassassa on massia Findan muodossa melko hyvin ja Inderesikin ennustaa että P / kassavirta mikä sen suhteen on kriittistä olisi 2023 luokkaa 10. KPA Unicon on kyllä melkoinen riskikeskittymä, mutta voisiko se viedä koko Partneraa nurin?

Sijoitusyhtiön velat ovat varsin hämärät. 2022e ja 2023e on Inderesin raportissa noin 40M€ pitkäaikaista ja 70M€ lyhytaikaista. Nettovelat Inderesin mukaan 35M€ luokkaa.