Tuosta kasvusta, koronavuosi on ollut tässäkin tapauksessa poikkeus kasvu-uralla, mutta näen jenkkien uuden markkinan tässä kulmana joka mahdollistaa samalle tai jopa kovemmalle kasvulle kuin 2017 - 2019, jolloin revenue kasvoi 800 miljoonasta → 1,4 miljardiin (27% CAGR).

Adjusted EBITDA margin 30%, joka pyritään nostamaan 35%. Jos uskoo tähän kasvutarinaan niin näyttääkö edelleen fundamenttien pohjalta heikolta

Foley + Fidelity + rahoituskuviot, sekä urheiluun liittyvä verkosto, tässä on kova kapteeni luotsaamassa.

Paysafe on markkinajohtaja igaming sektorilla ja nro 2. digitaalisissa lompakoissa.

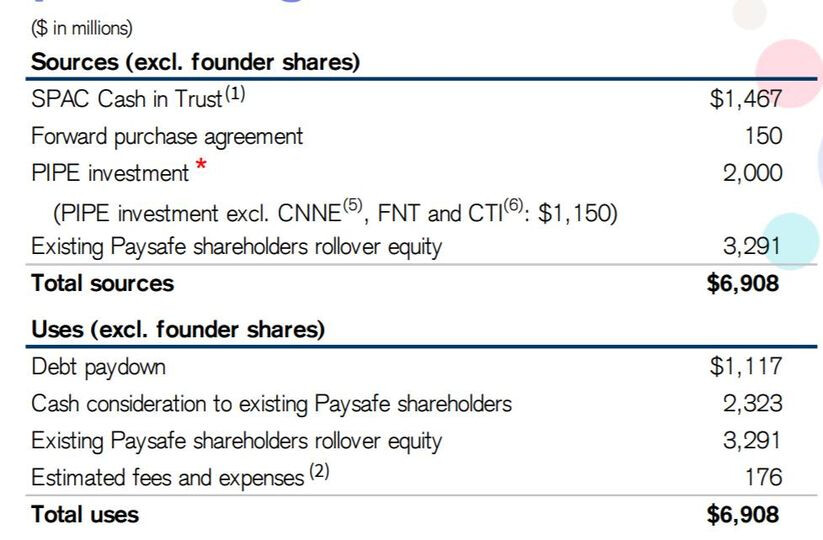

Suurin osa menee nykyisille Paysafen omistajille sekä lainojen maksuun. Sen sijaan, että tuotaisiin uutta osakekantaa ja lisärahaa yritykseen, nyt ostetaan lappuja omistajilta - jotka siis aiemmin vie Paysafen pois pörssilistalta. Velkojen maksu sinänsä positiivista, vapauttaa pääomaa ja kassavirtaa sieltä suunnalta.

Lisäksi PIPE -osuus on todella huomattava. Mergen yhteydessä ja sen jälkeen lisää riskiä kurssin isosta dipistä. Lukituksia PIPE -rahoille ei yleensä ole ja voivat myydä samoin tein, kun laput on siirtyneet. Omistajat ja sponsorit asia erikseen, heillä yleensä on jokin myyntikielto olemassa.

Ei sillä, paljon hyväähän tässä on ja uusia yhteistyökuvioita kehitetty. Itselläkin pieni positio olemassa. Näiden takia meinasin aluksi jättää ostamatta ja ollut liipaisimella lähteä salkusta jatkuvasti, mutta kurssi jatkanut kiipeämistä ainakin toistaiseksi

Osaatko sanoa, että meneekö tässä tavanomaista enemmän nykyisille omistajille? Olen itse enemmän huolissani liiketoiminnan ‘double-digit growthista’ joka on melkein ‘single-digit’.

Aika paljon vaihtelee kohdeyrityksestä riippuen, mutta enemmän yleensä haetaan kasvuun rahaa kuin nykyisille omistajille

Paysafe on ollut markkinoilla jo pitkään, joten ison kasvun tekeminen on haastavampaa.

Pitänee tutkia vielä lisää, että ottaako lisää näkemystä vai laittaakko laput laitaan

Edit:

Lähti siis ulos ilman jatkoperehtymistä. Uusi kohde ja parikin mielessä, joten käteiselle tarvetta. Seurannassa kuitenkin vielä

Mergerin jälkeen suurin uhka kurssin romahdukselle on se, että CVC Capital and Blackstone päättävät pistää omistuksensa pihalle. Omistavat tulevasta PaySafesta yhteensä 3.5 miljardin osuuden ja ovat neuvotelleet normaalia lyhyemmän lock up ajan myynneille, joten tuon on spekuloitu viittaavan, että olisivat myymässä. Tiettysti jos kurssi ottaa kunnolla etukenoa ennen mergeriä ja on päässyt mukaan alle 15 taalan hinnoilla, niin ei kurssin tilapäinen korjaus mitään merkitse.

Jenkkien ulkopuolella todella heikosti Teoriassa saat kotiin nivaskan papereita, vastaat kysymyksiin, joista yksi on tiivistetysti: Merge? Joo Ei, ja palautat vastauksen kirjeitse.

Käytännössä saat nuo paperit ehkä 25 % ajasta, ja ne jotka tulevat kotiin asti on viimeinen palautuspäivä joko “tänään” tai “huomenna”, ja osoite jenkeissä. Tai saat paperit mergeäänestyksen tuloksen julkistamisen jälkeen.

Sec filusta poimittua: “The Special Meeting can be accessed by visiting https://www.cstproxy.com/foleytrasimene2/sm2021, where you will be able to listen to the meeting live and vote during the meeting”

Aattelin itse osallistua ensimmäistä kertaa tuollaiseen, jos yhteydet pelittää. Mergen puolesta tottakai.