Foliohattuna voisi ajatella, tekeekö Blackrock ostotarjouksen hintaan, mikä olisi alhaisempi kuin IPO:ssa sai ulos

Blackrock ei ollut IPOssa mukana, vaan Blackstone. Blackrock on jo kerran lyönyt Q4 aikana lappua isommin laitaan, mutta palannut takaisin isommalla vaihteella. Blackstonen omistusosuus on taas pysynyt samana. Itse veikkaan ostotarjouksen kuitenkin tulevan Fidelityn suunnalta, jos sellainen tulee jossain vaiheessa.

2 tykkäystä

Kiitos erinomaisesta huomiosta, minulla tuppaa aina menemään Blackrock ja Blackstone sekaisin.

Vielä kun Black Cliff sijoittaisi ![]()

1 tykkäys

CFO sai kenkää ja uusi aloittaa lokakuun alussa. Mielestäni positiivinen uutinen, joten markkina tunnetusti palkitsee tämmöisen laskulla. Nyt mittarissa -4% ja uusi ATL.

LONDON–(BUSINESS WIRE)-- Paysafe Ltd (NYSE: PSFE) (PSFE.WS) has appointed Alex Gersh as its new Chief Financial Officer. Gersh joins the company on October 3, 2022, and will report into Paysafe CEO, Bruce Lowthers.

Gersh brings to Paysafe a proven track record of over 25 years’ international financial leadership and has previously held CFO positions in public and private organizations in both the UK and U.S.A.

Gersh joins Paysafe from Sportradar, the leading global sports technology company creating immersive experiences for sports fans and bettors, where he built a high performing finance function and successfully led the company’s IPO on NASDAQ in September last year. Earlier in his career he spent six years in the online betting industry, most recently as CFO and Board Director of Paddy Power Betfair plc

EDIT: Laskun taustalla ilmeisesti tämä - Paysafe downgraded by Susquehanna with a new price target 5 → 2

2 tykkäystä

Eli sieltä on saanut lyhyen historian aikana kenkää jo CEO ja CFO. Hyvin ne vetää ![]()

2 tykkäystä

Mä olen tähän kohta vuoden odottanut ostopaikkaa. Pitkään salkkuun ajatellut. Aina tulee jotain uutisia jotka pistää miettimään

Toi oli tosiaan ihan käsittämätön veto taas jenkkilän “laatu” analyytikoilta. Käytännössä perustelut sille, että nytpä firma onkin äkisti 12 kk päästä sellaisen 2,1 miljardia taalaa halvemman näköinen, vain koska uusi CEO, joka palkattiin siivoamaan talo ja pistämään homma järjestykseen, alkoi hoitaa niitä hommia heti ja tämän ilmoituksen yhteydessä sitten ei pidetty uutta läpikäyntiä pari viikkoa sitten annettuun ennusteeseen loppuvuodesta. Kyllähän tuollainen asia onkin ehdottomasti -60% tiputuksen arvoinen targettiin. Sillä, että Susquehanna pisti elokuussa(kin) kunnolla putteja tulille, ei varmaan ole mitään tekemistä tämän asian kanssa ![]()

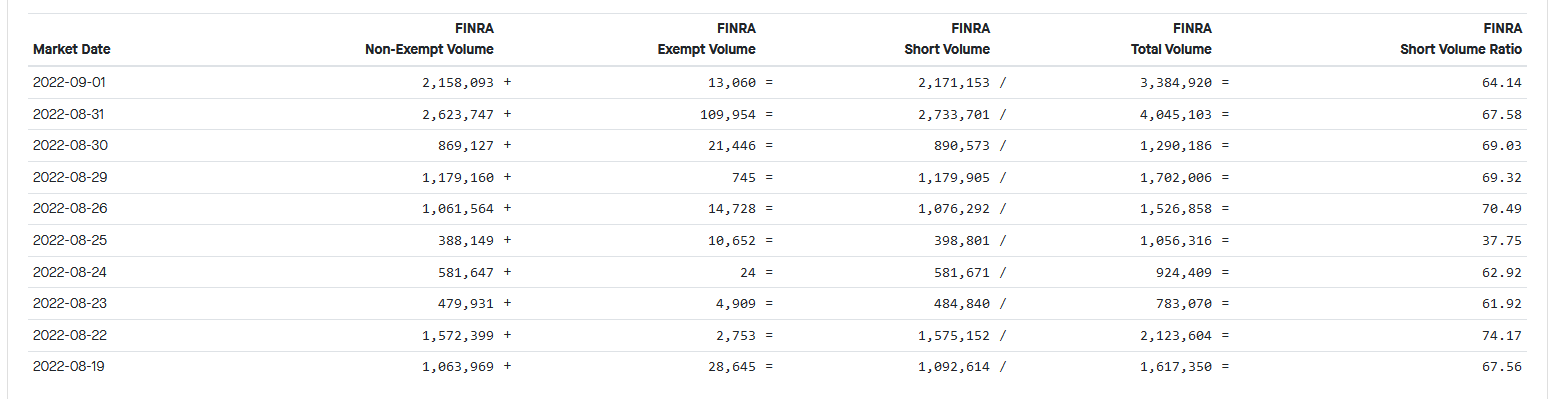

Shorteilla on edelleen yhtä makeat päivät tämän kanssa, mitä on viimeiset 18 kuukautta ollut. Fintelin mukaan shorttaus on lähtenyt jo ihan käsistä ja tällä hetkellä 60-70% vaihdosta on shortteja.

Alkaa kyllä olemaan aika edullinen kuponki jo kerrointenkin valossa.

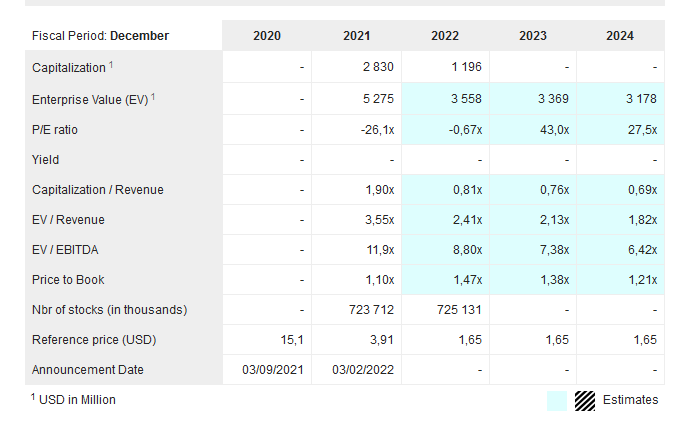

P/S on jo 0.8 ja jos ei oteta huomioon Q1 ja Q2 impairment chargeja, joilla siivottiin goodwilliä pois, niin viivan alle on tehty voittoa nyt kolme kvartaalia putkeen.

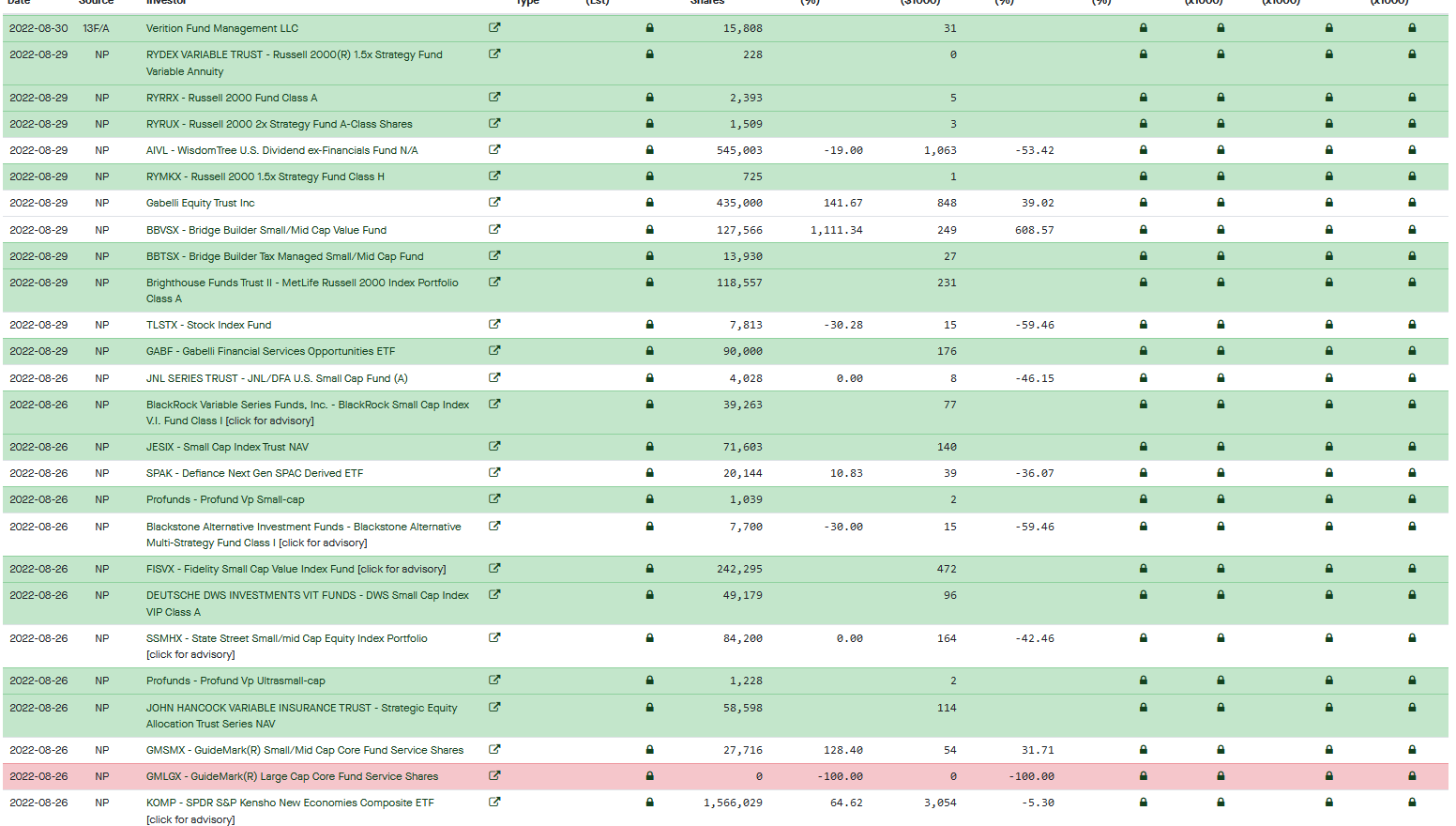

Edit: instikka omistukset kasvavat edelleen ja nyt Q3 aikana rahastot ovat taas kunnolla lähteneet ostoksille, mikä on hyvä merkki.

7 tykkäystä

Uutta sopparia taas UK ja EU alueelle, jatkossa globaalisti

3 tykkäystä

Paysafen Q3 ulkona ja täytyy sanoa, että erittäin hyvä suoritus markkinatilanteeseen nähden, sekä siihen, että Q3 on yleensä heidän heikoin kvartaalinsa. Alkaako pitkään odotettu käänne tästä. Osaketta on potkittu nyt äärettömän alas ja karhut ovat olleet valloillaan julistamassa välitöntä konkurssia ja 0.5 taalan hintoja.

Ainoa negatiivinen asia (ja se ei ihan pieni olekaan) on tulevan reverse splitti 1:12 johon haetaan lupaa joulukuussa. Negatiivinen siksi, että nämä harvemmin päättyvät hyvin ja shortit pääsevät taas kunnolla valloilleen. Lisäksi tuo tuo erittäin ikävän osakeannin riskin, kun osakemäärä tiputettaan 720 → 60 miljoonaa ja sitten isketään 40-60 miljoonan osakkeen kohdennettu anti päälle, jonka sitten piensijoittajat maksavat liudentumisella. Kovasti tuntuu, että tämä on ollut koko ajan johdon suunnitelma, eli kurssin annetaan tippua vapaasti jatkuvien höpöhöpö impairment chargejen avittamana.

Voi tuo RS olla myöskin positiivinen asia, eli floatti pienenee kunnolla ja kurssin tiputus on näin hankalampaa algoilla ja shorteilla sekä jenkkilässä on paljon instikoita ja rahastoja, jotka eivät voi alle 5 taalan lappuihin koskea. Voi myöskin olla tekemistä huhutun poisoston kanssa, eli tase on nyt siivottu sekä osakemäärä sitten tiputettu.

10 tykkäystä

Noh, P/FCF about 3.5 niin ei tätä voi kalliiksi sanoa nykytasoilla.

2 tykkäystä

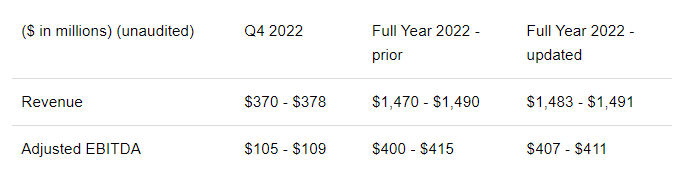

Yleisellä tasolla näyttää jo paremmalta lukujen puolesta. Lisäksi loppuvuodelle vielä näkymien tarkennus ja pieni nosto

Financial Guidance

For full year 2022, Paysafe expects revenue and Adjusted EBITDA to be in the ranges provided below, which reflects a tightening of the ranges previously communicated on the August 10 earnings call. Excluding the impact of movement in foreign exchange rates, Paysafe anticipates mid single-digit revenue growth for full year 2022.

Reverse split on kyllä ikävä, vaikkakin 1$ raja tulee nopeasti nykymenolla vastaan ![]()

Kohdennettu anti voitaisiin tehdä nykyäänkin samalla liudentumisella, osakemäärä vain suhteessa nykyiseen. Vai onko tuolla jotain osakemäärään liittyviä palkkioita? Yleensä ne kai kuitenkin suhteutetaan splittien kanssa vastaavasti?

2 tykkäystä

Jäänyt kokonaan tämä @Kettunen viesti näemmä väliin.

Tällä hetkellä osakekurssi painelee siinä 1.3-1.4 taalan maastossa hyvän osarin jälkeenkin ja nykyinen osakemäärä on 727 miljoonaa. Jos nyt tehtäisiin kohdennettu anti, niin se pitäisi tehdä aika alhaisella hinnalla ja siitä jäisi mahdollisia tahoja ulos (ne jotka eivät sijoita penni-osakkeisiin jne) . Jo sellainen 300-400 miljoonan anti nykykurssilla/osakemäärällä veisi kurssin alle 1 taalaa, joka pakottaisi RS tekemiseen, jotta ei lennettäisi Nysestä ulos. Tuo olisi myöskin aika lopullinen silaus kurssille, kun osakkeita olisi yli miljardi ja jo retail-shortitkin saisivat kunnolla painettua kurssia jollain 50-100k kassallakin, koska päivävaihto on aneemista.

Nyt suunnitellun splitin jälkeen osakkeita on n. 60 miljoonaa ja osakkeen hinta nykykurssilla n. 16-17 taalaa. Jos tuossa tehtäisiin vaikka 15 taalan hinnalla 40 miljoonan osakkeen anti, saataisiin kerättyä kasaan n. 600 miljoonaa ja osakekurssi tipahtaisi liudentumisen takia sinne 10 taalan tienoille. Eli massiivisen annin jälkeenkin ei olisi mitään pelkoa lentää ulos Nysestä ja kaikki rahastot sekä instikat voivat edelleen lappuja osataa (myös ne, joilla 5 tai 10 taalan minimirajoitukset). Lisäksi osaketta on haastavampi shorttailla, koska float pienenee huomattavasti.

Koska RS tehdään todella harvoi voitollisille firmoille (Paysafe on tehnyt 4 viimeistä kvartaalia voittoja, kun suodattaa hämäävät goodwillin alaskirjaukset pois) ja nyt mahdollinen splitti saattaa aiheuttaa jopa pientä squeezia/hypepumppia kurssiin, jolloin mahdollinen anti saataisiin tehtyä vielä paremmalla kurssilla, mitä ei ikinä saataisi läpi nykykurssilla/osakemäärällä.

Tuo mahdollinen anti ei edes ole huono juttu, jos rahat käytetään velan lyhentämiseen, joka on ollut karhujen vahvin teema. Jos taas ostetaan jotain liian kalliita firmoja niillä rahoilla, niin sitten se on kyllä huonompi juttu.

Oma veikkaus on RS jälkeen 20-40 miljoonan lapun suunnattu anti ja juuri tästä syystä en ole ostellut lisää, vaikka laiva nyt vihdoin vaikuttaa kunnolla kääntyneen.

Äänestys on ensi viikolla ja siinähän meillä tuulareilla ei ole mitään sanomista, eli isot omistajat päättää suunnan. Eiköhän 1-2kk sisällä olla viisaampia tuon annin suhteenkin. Itse tietenkin toivon massiivista WSB hypepumppia annin jälkeen ![]()

6 tykkäystä

Fourth Quarter 2022 Financial Highlights

(Metrics compared to fourth quarter of 2021)

- Total Payment Volume of $33.1 billion*, increased 5%

- Revenue of $383.6 million, increased 3%; increased 8% on a constant currency basis

- Net loss attributable to the Company of $33.7 million, compared to net income attributable to the Company of $90.3 million

- Adjusted net income of $33.1 million, compared to $52.2 million

- Adjusted EBITDA of $107.6 million, increased 2%; increased 6% on a constant currency basis

Full Year 2022 Financial Highlights

(Metrics compared to full year 2021)

- Total Payment Volume of $130.1 billion*, increased 6%

- Revenue of $1,496.1 million, increased 1%; increased 5% on a constant currency basis

- Net loss attributable to the Company of $1.9 billion and inclusive of non-cash impairment charges of $1.9 billion in 2022, compared to $111.0 million

- Adjusted net income of $137.0 million, compared to adjusted net income of $185.8 million

- Adjusted EBITDA of $410.0 million, decreased 8%; decreased 3% on a constant currency basis

Net loss attributable to the Company for the fourth quarter was $33.7 million, compared to net income of $90.3 million in the prior year period. The decrease is largely attributable to a fair value gain on the remeasurement of the warrant liability and an income tax benefit in the prior year period as well as increases in interest expense and share-based compensation expense in the fourth quarter of 2022.

1 tykkäys

Vielä on tekemistä, että pääsee penniosakkeesta eteenpäin (pre-split arvo nyt 1,69 USD) ![]()

EPSi näyttää ainakin kehittyvän suht ok

1 tykkäys

Mutta on tuossa velkavuoressa sulattamista. Kevyttä kasvua ja kassavirtaa kuitenkin, joten kai se siitä vähitellen…

Hyvin kuitenkin kestänyt reverse splitin - ainakin toistaiseksi ![]()

Näytti maistuvan markkinalle

1 tykkäys

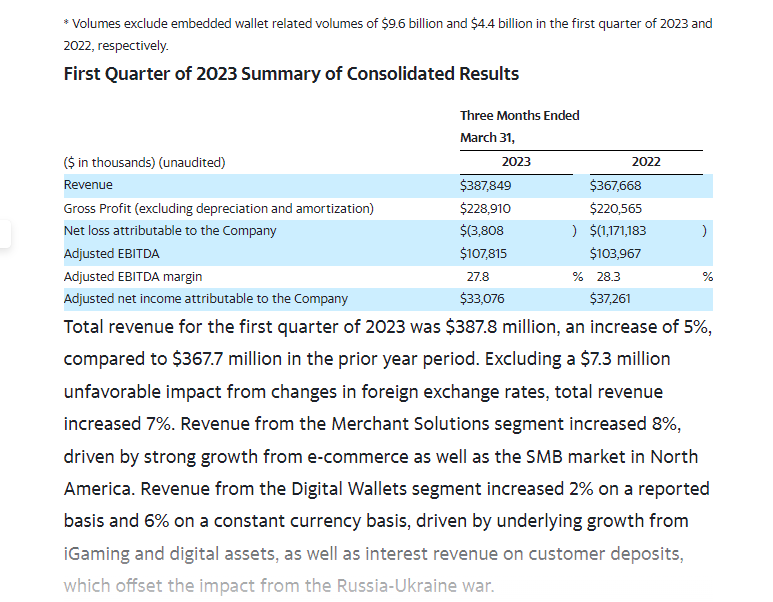

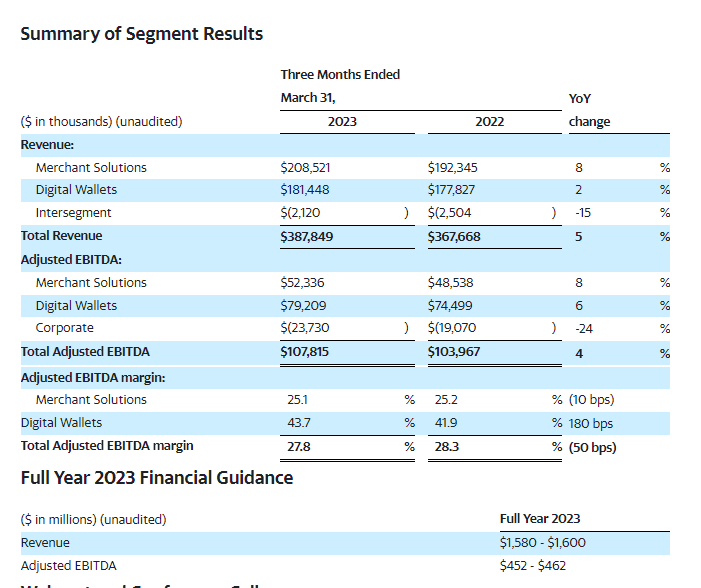

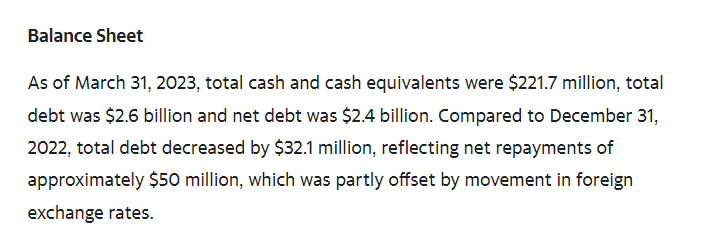

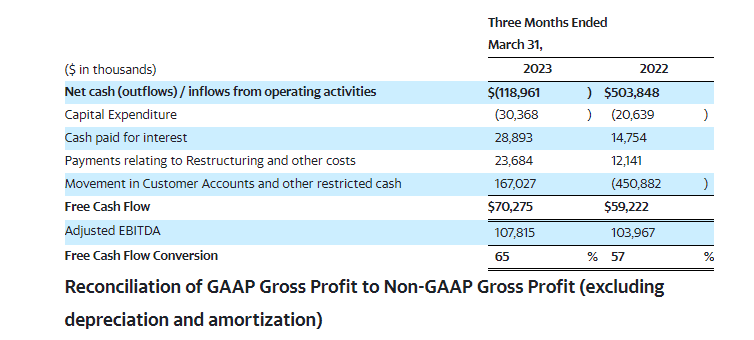

Paysafen Q1 ulkona ja kyllähän tuo hyvältä näyttää varsiinkin tässä markkinassa.

Paysafe Reports First Quarter 2023 Results; Reaffirms Full Year Outlook (yahoo.com)

Velkaa lyhennetty taas, fcf parantunut, loppuvuoden näkymät ennallaan ja sitä pitkään odotettua kasvuakin on nyt saatu aikaiseksi.

6 tykkäystä

Firma on tainnut onnistua valitsemaan joka ikiselle osarilleen laskupäivän pörssissä, eikä tämäkään ole poikkeus.

Hyvä osari ja tulos:

Taitaa vaikuttaa tuohon nyt se, että lopettivat kvartaaliohjeistuksen jostain syytä ja siirtyivät koko vuoden vastaavaan. Ei kovin fiksu veto, eli eiköhän tuon varjolla oteta tänään vähintään -10% lasiin.

3 tykkäystä

Analyysia luettavaksi

Q2 ulkona ja hyvältä näyttää.

LV, payment volume, ebitda nousussa ja loppuvuoden ohjeistusta nostettiin. Velka lyhenee tasaisesti ja näyttäisi siltä, että q3/4 päästään break eveniin. Nyt turskaa tuli enää 1,8 miljoonaa.

Tyypilliseen tapaan firma onnistuu raportoimaan aina punaisena päivänä, eli katsotaan päädytäänkö taas miinukselle hyvän raportin jälkeen ![]()

7 tykkäystä