Tässä on Olli kommentit Pihlajalinnan muutosneuvotteluista.

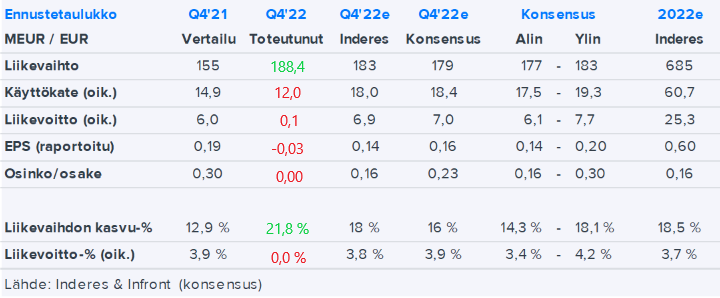

Pihlajalinna kertoi aloittavansa muutosneuvottelut, sillä vuonna 2023 sen päähuomio on odotetusti toimintatapojen yhdenmukaistamisessa ja kannattavan kasvun vahvistamisessa. Yhtiön alustavan arvion mukaan Pihlajalinnasta voi neuvotteluiden tuloksena vähentyä arviolta 40–60 työtehtävää ja lisäksi arviolta 30–40 henkilön hallinnollisen työn osuus voi lakata tai vähentyä. Lisäksi yhtiö tarkastelee yksittäisten toimipaikkojen mahdollisia osittaisia supistamisia, yhdistämisiä tai lakkauttamisia. Arvioimme yhtiön käynnistämät toimet kokonaisuutena oikean suuntaisiksi. Emme ole tehneet tässä kohtaa ennustemuutoksia, sillä ennusteissamme on lähivuosien osalta sisällä jo noin 10 %:n tuloskasvu.

Koponen ja Yli-Kyyny ovat kilpailevien vakuutusryhmittymien pomoja ja varmaan siellä on jokin valtataistelu käynnissä kulisseissa. Ei ole varmaan helppoa löytää molemmille sopivaa ehdokasta.

Pihlajalinna keskittyy vuonna 2023 kannattavuutensa ja taloudellisen asemansa parantamiseen.

• Yhtiö odottaa liikevaihdon kasvavan edellisen vuoden tasosta (690,5 milj. euroa vuonna 2022)

• Yhtiö odottaa oikaistun liikevoiton ennen aineettomien hyödykkeiden poistoja ja arvon alentumisia

(EBITA) paranevan edellisen vuoden tasosta (26,7 milj. euroa vuonna 2022)

• Yhtiö on aloittanut toimenpiteitä taloudellisen aseman vahvistamiseksi. Tammikuussa 2023 käynnistettyjen muutosneuvottelujen sekä kokonaisulkoistusten tehostamisohjelmien odotetaan parantavan Pihlajalinnan kannattavuutta. Hinnankorotusten odotetaan kompensoivan kustannusinflaation vaikutuksia.

Videolla kohdasta 29.34 alkaen Ollin kysymykset. Kolmantena kysymyksenä Olli kysyi rahoituskuluista, mm. korkokulujen noususta jatkossa.

Talousjohtaja Tarja Rantala vastasi suunnilleen, että vuoden 2022 aikana korkokustannukset ovat tuplaantuneet vuodesta 2021 velkaantuneisuuden ja korkojen nousun johdosta. Lainojen suojausaste on 38 %. Investoinnit vuonna 2023 eivät ole vuoden 2022 tasolla, joten tilanne alkaa tervehtymään, vaikka korot pysyvätkin korkealla. Lainat sidottu 3kk ja 6kk euriboreihin.

Videolla kohdassa 47.57:

Miten suurena riskinä näette korkean velkaantuneisuuden ja siihen liittyvien kovenanttiehtojen mahdollisen ylittymisen H1/23 aikana?

Tilannetta on tarkasteltu ja työkalupakissa on useita toimenpiteitä, joilla tähän vaikutetaan. Merkittävin on kannattavuuden parantaminen. Myös suunterveyden divestoinnilla nähdään olevan selkeä vaikutus tilanteeseen. On myös muita toimenpiteitä, joiden tarpeellisuutta tarkastellaan. Yhtiö vakuuttaa keinovalikoimaa olevan eikä yhtiössä olla tästä huolissaan.

Minkälainen velkojen maturiteettijakauma Pihlajalinnalla on vuosille 2023-2024? Miten näette nykyisen korkoympäristön ja uudelleenrahoituksen tarpeen näille vuosille?

Näiden vuosien aikana ei tapahdu muutosta. Nykyiset fasiliteetit kattavat nämä vuodet. Kolmevuotinen rahoituspaketti neuvoteltiin viime vuoden keväällä uusiksi ja sitä kolmea vuotta tässä nyt mennään.

Professori Heikki Hiilamo julkisen puolen hoitojonoista:

Ainakin nyt väliaikaisesti palvelusetelit ja yksityisen sektorin resurssien käyttäminen voisi tuoda nopeimmin helpotusta tilanteeseen.

Pirkanmaan hyvinvointialuejohtaja Marina Erhola:

Jatkossa alueiden on tarkoin arvioitava, mikä osa julkisesta palvelusta on sellaista, että sitä kannattaa myös tuottaa julkisella ja mikä on tarkoituksenmukaisempaa tuottaa yksityisellä.

Kiinnitän kuitenkin huomiota erääseen uuteen hallituksen jäseneen. Soneran CFO kun ostettiin ilmaa Saksasta, Sanoman CFO kun ostettiin ylihinnalla tv-yhtiö ja lehtiä Hollannista, Fortumin hallituksen jäsen kun ostettiin Uniper.

Jos luet, että Pihlajalinna tekee tulevaisuudessa isomman yrityskaupan - kannattaa pitää tämän miehen historia mielessä.

Itsellä on myös sama nimi pistänyt silmään jo monia vuosia. Vakuuttava track record, voi vain ihmetellä eikö Suomessa ole mitään väliä miten suoriudut.Tämän täytyy olla hyvä esimerkki paljon puhutusta “hyvä veli” -verkostosta, jossa kaveria ei hylätä vaikka business välillä potkii päähän. Tai ainakaan silloin ei hylätä, jos se potkii jatkuvasti

Täytyy samaan hengenvetoon todeta, että oma nauru on hieman pakotettua koska Kimistä huolimatta olen ajautunut Rovion omistajaksi. Mutta kuten sanotaan, vaikea on myöskään aina epäonnistua niin ehkä meillä on toivoa

Hybridilainan ehdot on melkoista kuraa. @Olli_Vilppo mites tästä eteenpäin? Mikä omaisuuserä menee myyntiin seuraavaksi? Kuntosalit tuskin on minkään arvoisia. Jos hinta romahtaa tästä lisää niin on omasta mielestä selkeä oston paikka ulkomaiselle tekijälle jolla rahaa maksaa lainat pois. Vai tuleeko anti?

Vaikka Ollin nimissä lähti tuosta aamarikommentti (alla), niin mies on itse asiassa talvilomailemassa tän viikon ja palailee varmaan tähän kysymykseen kun on takaisin.