Tässä teille tylsä teesi. Keskinkertainen yhtiö halvalla. Suhteutettuna riskiin mielestäni tarjolla kuitenkin mukavaa tuottopotentiaalia.

ABN Amro

ABN Amro on Hollannin kolmanneksi suurin pankki ING Groepin ja Rabobankin jälkeen. Tase koostuu asunto ja yrityslainoista ja pankilla on lisäksi merkittävää varainhoitotoimintaa.

Pankilla oli aiemmin myös investointipankkitoimintaa, mutta tämä CIB osa divestoitiin kaikenlaisten ongelmien jälkeen. Esimerkkinä Singaporelaisen öljytreidausfimran aiheuttmat isot tappiot. https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/new-blow-for-abn-amro-as-oil-trader-hin-leong-runs-into-trouble-fd-58084674

Tyypillisesti europankkien investointipankkitoiminnot ovat olleet ennemmin murheenkryyni ja on hyvä että tämä osuus on divestoitu. Tämä laskee pankin riskiprofiilia selvästi.

Huomionarvoista on, että Hollannin valtiolla on ABN Amrossa suuri omistusosuus finanssikriisin jäljiltä, joka tosin on tippunut alle 50 %:iin.

Teesi lyhyesti:

- Ok pankki ongelmapankin hinnalla

- Pankki tavoittelee 10% ROE:ta, joka on jo ylitetty

- On ollut useinkin keskusteluissa mukana yritysjärjestelyihin liittyen

- P/B = 0,56, P/E ttm 5,1

- Upside 40-50 % lähimpään verrokkiin

- Jos ei korjausta valuaatiossa, niin odottavalle 10 % osinkotuotto ja mahdollisesti omien ostoja (viimeisin ohjelma päättyi toukokuussa)

Kannattavuus ja vakavaraisuus:

2023 pankki saavutti 12,2% ROE:n. Q2 oltiin lähellä 11% tasoa, sisäinen tavoite 2026 on kymmenen prosenttia, toistaiseksi nämä odotukset on onnistuttu ylittämään.

NIM (net interest margin) oli vuoden toisella kvartaalilla vakaa ja myös Cost/Income ratio alle tavoitteen.

Pankin CET1 vakavaraisuus on 14 % sisäisen tavoitteen ollessa 13,5 % ja regulatorisen vaateen 11,2 %. Huomionarvoisena yksityiskohtana pankki raportoi nk. Basel IV vakavaraisuutta, jossa ei tulisi käsittääkseni olla riskiä tulevien sääntelymuutosten vaikutuksista.

Vakavaraisuus on vahvalla tasolla ja pankki pystyy periaatteessa jakamaan halutessaan koko tuloksen omistajille. Osinkopolitiikka on maksaa 50% tuloksesta pois.

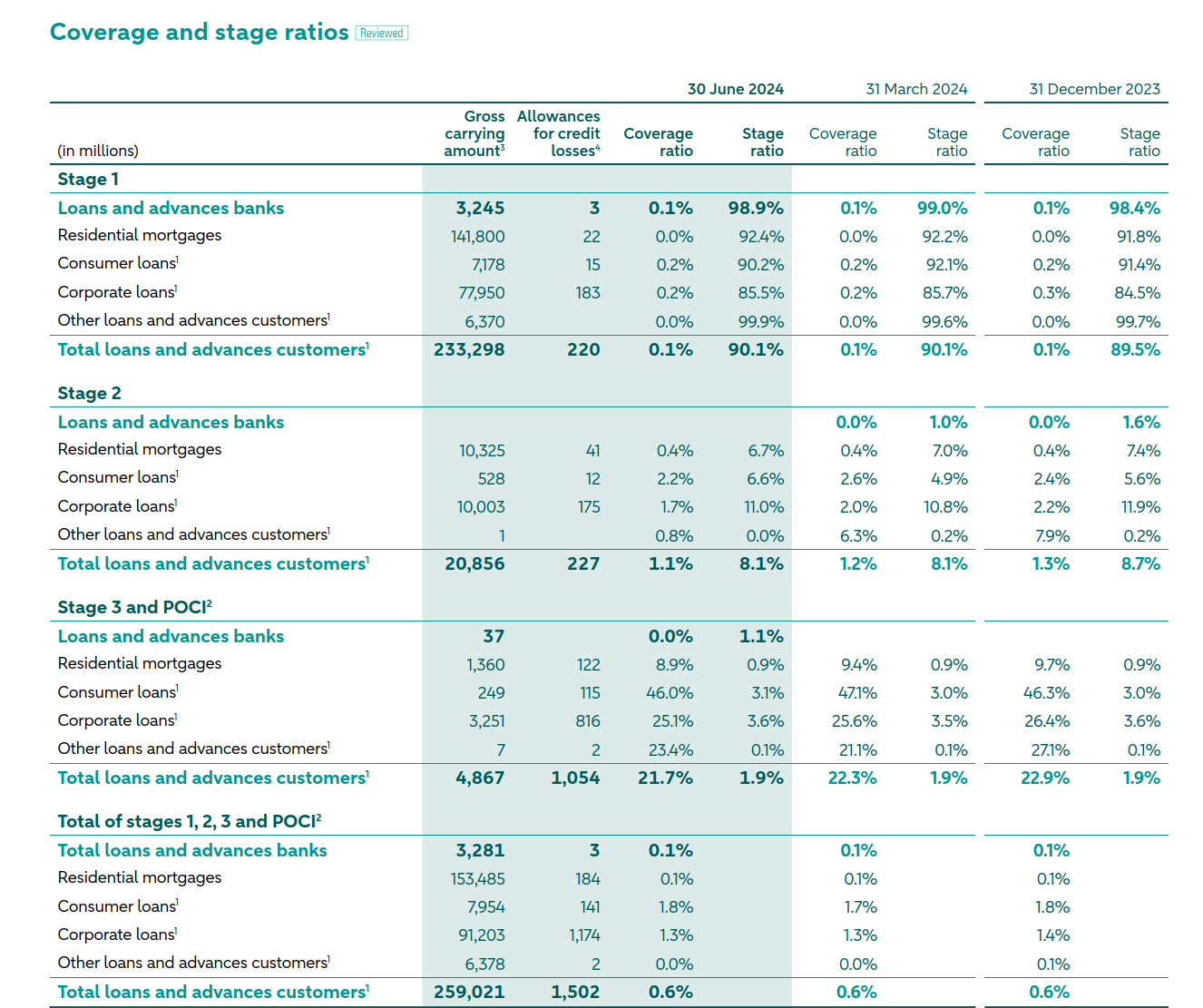

Luottolaatu:

Lainakannassa ei myöskään vaikuta piilevän mitään massiivia riskejä. Stage 3 lainojen osuus lainakannasta on 1,9 %, eikä kasvanut Q1 ja Q2 välillä, eikä myöskään Stage 2 osuudessa (8,1 %) tapahtunut muutoksia. (Stage 3 = impaired loans, Stage 2 = luottoriski kasvanut).

Lainakanta on hieman riskisempi kuin esimerkiksi hyvällä verrokilla ING Groepilla, jolla vastaavat Stage 3 ja 2 osuudet ovat 1,6 % ja 7,3 %. (Vertailuksi laatupankki Nordealla Stage 2 ratio 7 % ja Stage 3 ratio 1 %.)

Valuaatio:

Pankki on halpa. Book value on 26,72 vrt. n. 15 e osakekurssi, jolloin P/B on 0,56. P/E ttm 5,1. Jos ROE pysyy tavoitteessa 10%, P/E on 5,6. Jos pankki pääsisi 12 % ROE:hen kiinni (en pidä mahdottomana) P/E on reilusti alle 5.

Toisaalta koko Euroopan pankkisektori on halpa, joten em. ei vielä välttämättä kerro paljoa. Onko ABN Amro halpa kilpailijoihin verrattuna ?

ING Groep lienee lähin verrokki. Sen voidaan argumentoida olevan laadukkaampi pankki, toisaalta esim. Ukrainan sodan alkaessa sillä oli enemmän exposurea Venäjällä, joten laatukin on ehkä jossain määrin subjektiivinen käsite.

ING:n arvostus on n. 1 x book value ja yhtiö on päässyt 14 % ROE:hen. Yksinkertaistaen voisi ajatella että ABN Amro ansaitsisi vähintään 10/14 = 0,71 kertoimen olettaen 10% tavoite ROE joka on selvästi saavutettu. Tämä tarjoaisi 26 % upsiden. 11 % ROE:lla hyväksyttävä kerroin olisi 0,78 ja 12 % ROE:lla 0,86 tarjoten 40-50% upsiden.

Lisäksi koko Euroopan pankkisektori on hyvin edullinen ja pankit hinnoitellaan todella korkeilla oman pääoman tuottovaateilla. Mahdollinen sektorin korjaus toki vaikuttaisi myös Amroon ja nostaisi tuottopotentiaalia ennestään. Edellinen laskelma ei oleta sektorin korjaavan, vaan vain suhteellisen arvostuksen.

ABN Amro on myös usein ollut ostohuhujen kohteena, Nordeankin piti se takavuosina huhujen mukaan ostaa. Viimeksi tämän vuoden alussa spekuloitiin Deutsche Bankin olevan kiinnostunut. Toteutuessaan kauppa voisi olla omistajille pikatili, joskin yritysjärjestelyjä lienee hyvä pitää varsin epätodennäköisenä skenaariona huhuista huolimatta.

Riskit

ABN Amro on pankki ja sillä on suhteellisen paljon yrityslainoja. Paha taantuma voisi tuoda merkittäviä luottotappioita.