Vaikka otsikon yhtiö ei hirveästi esittelyjä kaipaa, niin kyseessä on 1953 perustettu amerikkalainen globaali media ja lifestyle yhtiö.

Yhtiö oli jo aikaisemmin listattuna, kunnes lähes 40v pörssi taipaleen jälkeen pääoma-sijoittaja Rizvi Traverse lunasti yrityksen pois pörssistä 2011 (207m $ kauppahinta). 2020 Playboy yhdistyi Mountain Crest Acquisition Companyn kanssa SPAC järjestelyllä ja palasi julkiseksi yritykseksi.

Yrityksellä on useita liiketoiminta alueita mm; Lisensointi, vaatetus, erotiikka, kauneudenhoito, pelit, tapahtumat, streaming, nft ym…

Yritys omistaa seuraavat brandit: Honey Birdette, Yandy, Lovers, Centerfold

Yrityksen toimarina on Ben Kohn 2018 => ja on tullut taloon Rizvi Traverse Managementilta (yllä), missä hän oli vastuussa monista yrityskaupoista. Aikaisemmin hän on ollut Playboyn hallituksessa.

Ben omistaa n. 4.7% Playboyn osakekannasta ja osti n. 1m $ edestä lisää osakkeita tämän vuoden alussa.

Talousjohtajana on Lance Barton 2021=> hän on työskennellyt aikaisemmin Match Groupilla (2014-2021) missä hän oli vastuussa yli 30-yrityskaupassa ja hänen aikanaan Match Groupin markkina-arvo nousi jopa 45 miljardiin.

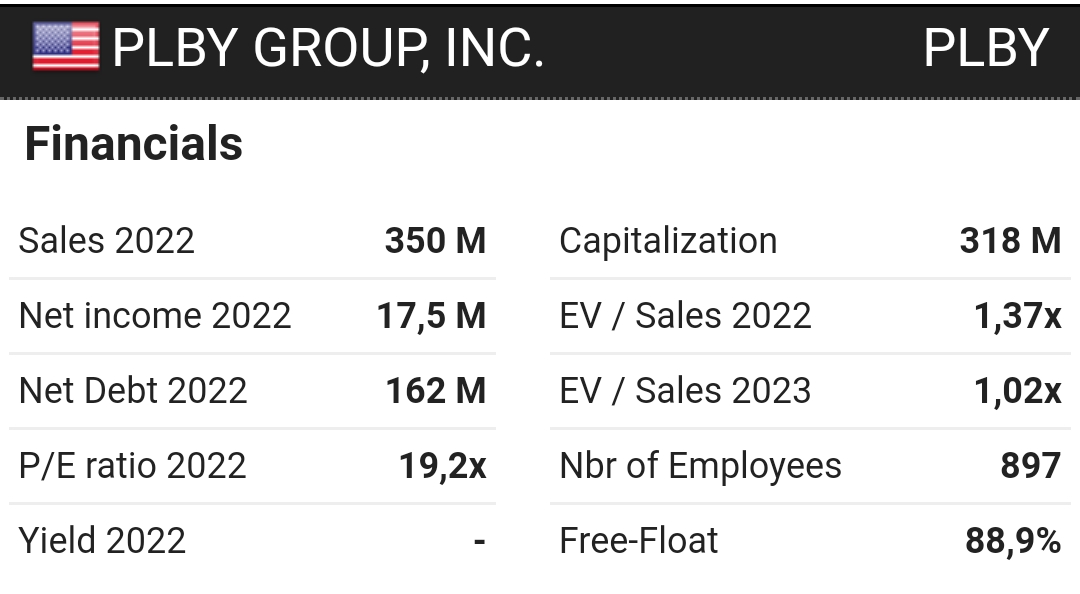

Yritys on kasvanut kovasti viimeisenä kolmena vuotena yritysostojen vauhdittamana (2019 Lv:78m 2020 Lv:148m 2021 Lv: 247m) ja tavoittelee vuodelle 2025 600m liikevaihtoa

600m liikevaihto voi olla hyvinkin mahdollista kun pelkästään lisensointi toi 2020 61m liikevaihtoa ja heidän rojalti on keskimäärin vain 2%, kun se pitäisi olla normaalisti 6-12%

Marginaali lisensoinissa on tällä hetkellä n. 74%

Eli pelkästään neuvottelemalla nuo lisensointi sopparit uusiksi, niin tällä olisi mahdollista saada vähintään n. 120m lisää liikevaihtoa ja n. 88.8m liikevoittoa!

Tuo 2% diili on ilmeisesti Hefnerin peruja.

Globaali Playboy tuotteiden myynti on n.3 miljardia vuodessa.

Jokerina tässä on heidän Centerfold alusta mikä on suoraan Onlyfanssin kilpailia.

Onlyfanssin liikevaihto oli 1.2 miljardia 2021 ja vapaa kassavirta 620m

Yritys ei ole vielä ilmoittanut että millainen liikevaihto tavoite heillä on Centerfoldille.

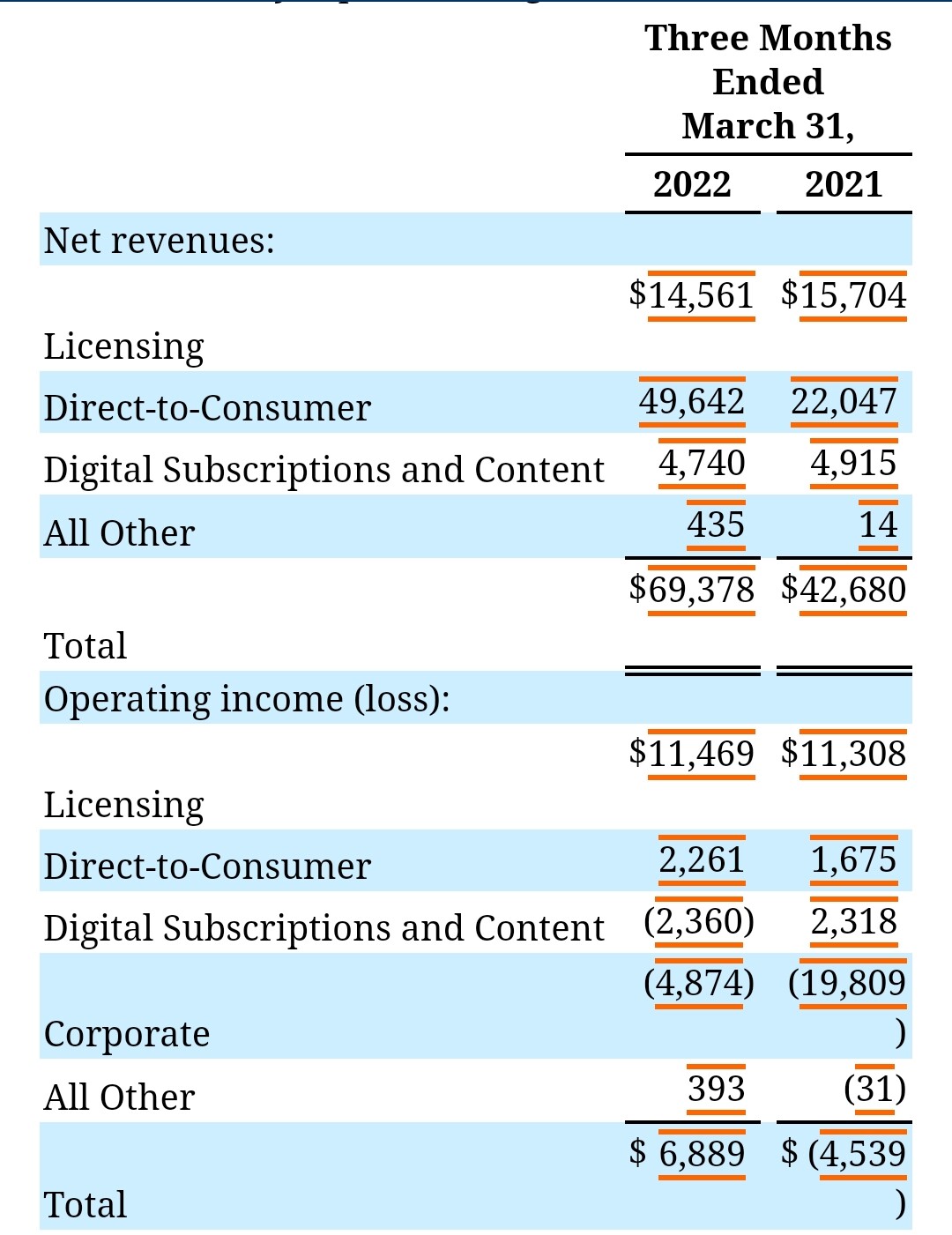

Tappiota on menneisyydessä tehty, mutta tämän vuoden Q1 tulos näytti lupaavalta 5.5m nettotuloksen kanssa. Myös bruttokate oli kasvanut 58% Q1 22 vs 53% fy 2021

Yrityksen p/b on tällä hetkellä 0.7 ja p/s alle 1 joten tämä on tässä markkinassa usean muun yrityksen kanssa samassa alelaarissa.

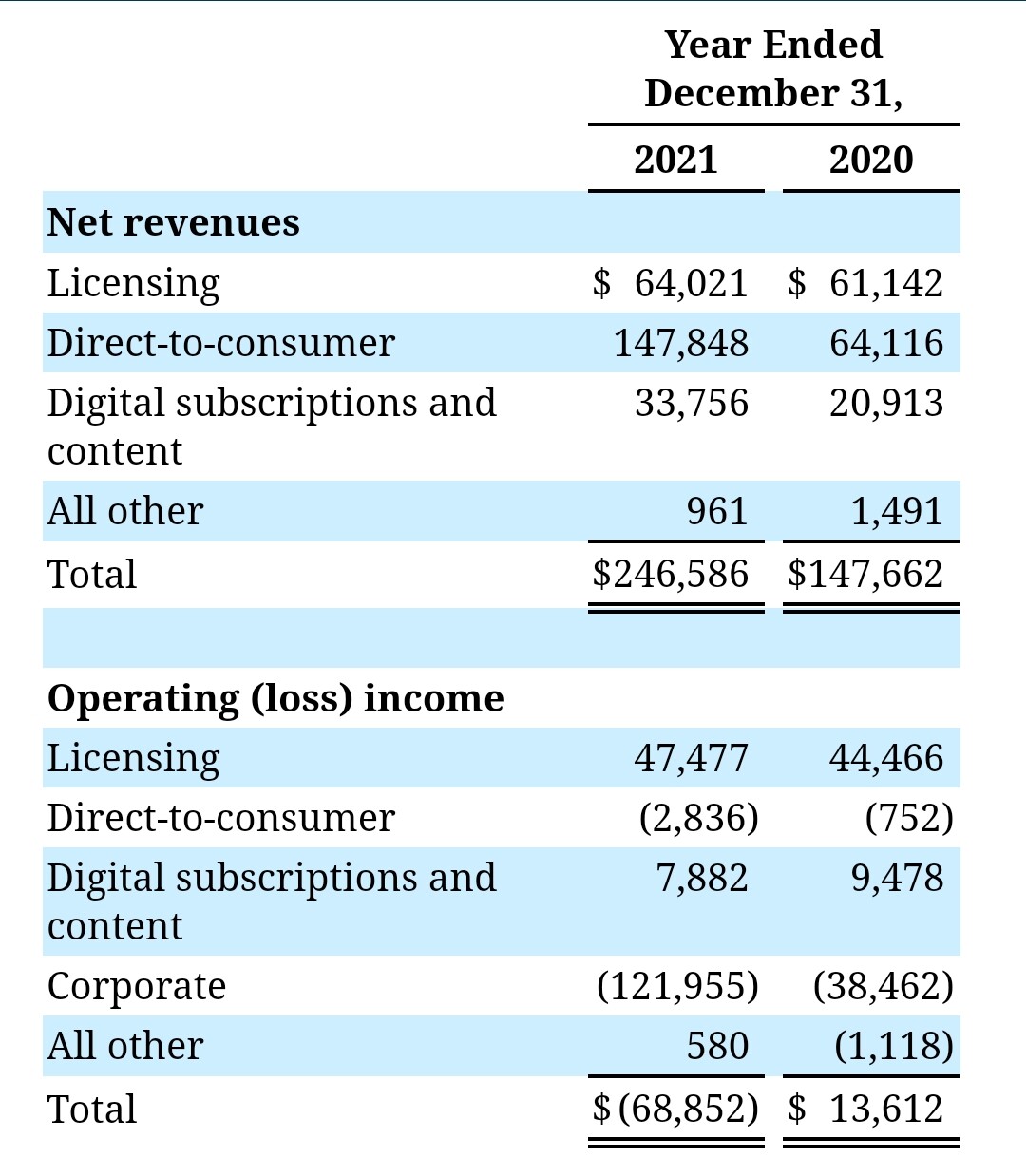

On myös hienoa huomata että yritys osasi kesäkuussa 2021 käyttää korkean osakekurssin hyödyksi ja järjesti annin 46$ osake kohtaiseen hintaan, jolla keräsi 202m $ tämä käytettiin velkojen uudestaan järjestelyyn ja Honey Birdetten hankintaan.

Honey Birdette teki hankinta hetkellä 71m Liikevaihdon ja 17.6m nettotuloksen (12kk).

Viime kuussa Playboy ilmoitti että he käynnistävät 50m $ omien osto-ohjelman, saatuaan ensiksi rahat tähän suunnatusta annista.

Toimari ilmoitti alkuvuodesta, että tälle vuodelle ei ole tiedossa yrityskauppoja, vaan keskitytään olemassa olevaan liiketoimintaan ja orgaaniseen kasvuun ![]()

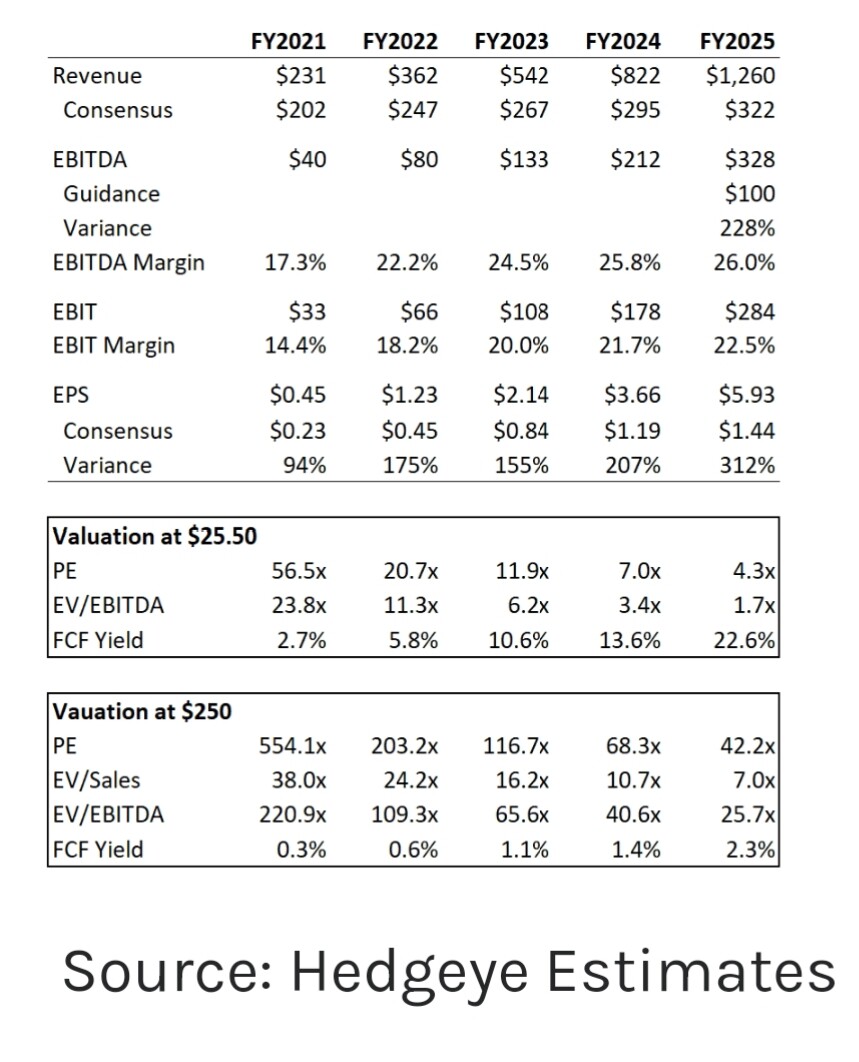

Alla vielä tämän hetken markkina-arvo ja ennusteet.

Lisäksi joskus viime vuonna analyysitalo Hedgeyen analyytikko Brian McGough ennusti tälle huimia lukuja taannoin ![]()

Sama vähittäiskauppa analyytikko mikä ennusti myös huonekaluketju RH:n osakkeen nousun 62$ => 680$

McGough: PLBY Is A $45-50 Stock By Year End (And It’s A 10-Bagger From Here) - YouTube