Luulen, että se on toi kannattavuustölkin potkaiseminen kauemmas. Q1 presiksessä tuntui, että tehtaat olisivat ylösajossa jo tämän vuoden lopussa, mutta nyt Q2:n jälkeen puhutaan ensi vuodesta. Ainakin itselläni näin vasta yritykseen tutustuneena se herättää epäluottamusta tarinaan ja strategian luotettavuuteen. Ainakin itse ajattelen niin, että kun kassavirrat ovat kaukana, niin näillä korkotasoilla riski niiden viivästymisestä närästää.

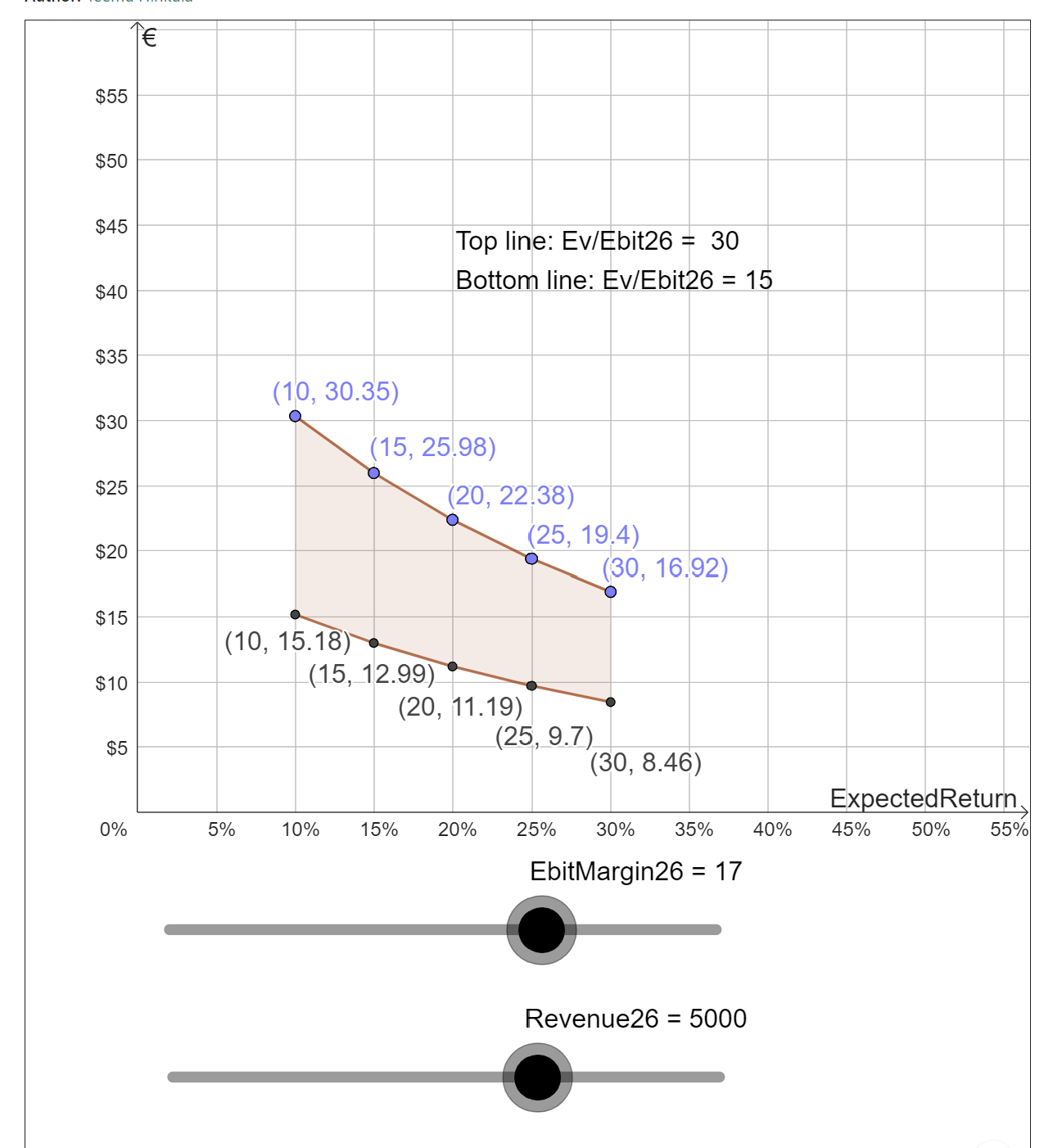

Yritin itse hahmotella erilaisia arvostuskenaarioita yhtiön asettamien tavotteiden avulla ja siten peilata, mitä markkina tällä hetkellä odottaa.

Kuvassa lähtöarvoina ovat yhtiön asettamat tavoitteet vuodelle 2026 eli liikevaihto olisi min 5 mrd ja Ebit-marginaali min 17%

Vaaka-akselilla on tuotto-odotus ja pystyakselilla hinta. Kuvaajassa ylemmät pisteet kuvaavat tilannetta, jossa vuonna 2026 hyväksyttäisiin Ev/Ebit-kertoimeksi 30 ja alemmat pisteet tilannetta, jossa Ev/Ebit-kertoimeksi hyväksyttäisiin 15. Sen mukainen markkina-arvo on sitten diskontattu tuotto-odotuksella tähän päivään ja jaettu osakkeiden lukumäärällä. Käytin aikana 3,5 vuotta ja oletin nettokassan olevan nolla.

Eli siis kuvasta voisi esimerkiksi tulkita tämän hetken 9$:n tarkoittavan, että strategian saavuttaminen nähdään epätodennäköisenä (= suuri tuotto-odotus).

Valitisin noin korkeat Ev/Ebit-luvut, koska yrityksen olisi tarkoitus jatkaa kovaa kasvua vielä 2026 jälkeenkin.

Toki muillakin skenaarioilla voi päästä tähän hintaan. Tässä linkki, josta voi käydä itse jumppailemassa haluamiaan liikevaihtoja ja marginaaleja: (Toiminee parhaiten puhelimella)

Yleisesti vielä osarin annista sen verran, että ainakin itsellä hahmottui parempi kuva noista kannattavuuskehityksistä. Esim tämä oli hyvää infoa ainakin allekirjoittaneelle ja sen kehitystä on mielenkintoista seurata.

“Hydrogen/Fuel Delivered: Plug’s expects its green hydrogen network to produce hydrogen at a cost that is one-third of our third-party purchases. This should drive an inflection in margin as we go from sourcing hydrogen from industrial gas companies for over $10/kg to sourcing internally.”

Olen yrittänyt huonolla menestyksellä saada käsitystä elektrolyysereiden hinnasta, mutten ole saanut selvää käsitystä. Toisaalla puhuttiin, että 7,5GW voisi olla 7.5B$ arvoista. Q1 raportissa oli maininta “Plug delivered 62MW of electrolyzers in Q1 of 2023, more than all of 2022, while adding 14 material handling sites.” ja Q1:llä elektrolyysereiden liikevaihto oli 40 musd. Eli oltaisiinko aika lähellä arvoa 1musd/MW? Nyt ilmoitettiin tilauksia 140MW:n verran. Liikevaihtoa oli tullut 7 musd. Onko jollakin näistä parempaa käsitystä?