Hei nostaisin tätä vielä hieman takaisin keskusteluun kun tekisi mieli ehkä sijoittaa vetyyn jollain tavalla mutta vähän hirvittää… Miten näette, että PLUG:in liiketoimintamalli tervehtyy? Eikös tässä nyt olla toistaiseksi sellaisella uralla, että 2024 saatava 250M$ EBITDA:sta tuo ‘I’ niistää about ihan kaiken ennen kuin nettotulokseen päästään?

Nyt kun instikoilla taitaa olla kaikki valta lisää rahoitusta jossain kohtaa vaativaan firmaan ja toimarikin myy pää märkänä niin eikös tässä ole realistinine mahdollisuus että tämä teknologia jatkaa jossain vaiheessa elämäänsä eri Y-tunnuksen alla ja minun kaltaiseni bullero jää siinä kohtaa rannalle?

Toki tämä voi ratketa esim. jos Bidenin 2000 miljardin potista riittää tuhti siivu nollakorkolainaa PLUG:ille tjsp…

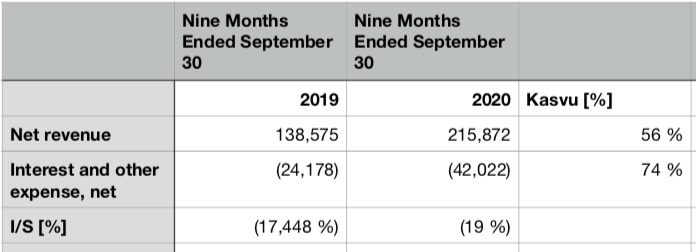

Tällä hetkellä total liabilities about 800M$, jos tuosta laskee 10% korolla niin 80M$ olisi korko per vuosi, Q3:ssa korkokustannukset 17M$ eli kyllä tuossa saa velka vielä kasvaa paljon ettei käyttökatteella sitä pystyttäisi kattamaan.

Tärkeintä on että myynti kasvaa paljon nopeammin kuin velka.

Colin Ruschin kommentteja (Oppenheimer)

“As investors look for exposure to hydrogen vehicle growth, we believe PLUG is best positioned to benefit from all key areas in the supply chain with differentiated, commercially proven technologies,” the 5-star analyst said. “We believe valuation is the biggest question for investors as the market negotiates growth multiples in the context of potentially stable tax policy and historically low interest rates. Given the scale of the opportunity and PLUG’s IP portfolio, we are raising our PT multiple in line with disruptive technology peers and current market dynamics as we maintain our constructive stance on shares.”

No joo, tuohan se nyt mietityttääkin kun skaalataan eteenpäin. Q3 EBITDA oli 24M$ ja korot 17M$? Haarukoin tällaista osarin pohjalta, eikä tämä ainakaan hyvältä näytä.

Mikä olisi siis tie ulos lease- mallista? Mitä missaan?

Edit: siis tämän bullrunin lisäksi ![]()

Eikö plug pelaa anneilla vielä jatkossakin? Oleellinen asia, jos anti tehdään esim. $30 kurssilla, niin pääomaa saadaan kerättyä aivan eri kertoimella kuin aiemmin.

En ole kylläkään tehnyt laskelmaa, minkälaista dilutaatiota tämä keissi vielä kestää. Osakkeita on 415 M. Eli 10% annilla 30$ kurssilla tekisi uutta pääomaa 1200 M$ ja sillähän maksaisi 800 M$ velat pois ja jäisi kassaan vielä 400 M$?

Oleellista plugissa vaikuttaa olevan siis se, että yhtiön omalla osakkeella rahoitetaan koko matka tulosvaiheeseen ja osakkeen arvostus tulee olemaan täysin ratkaiseva tekijä siinä, minkälainen yhtiön kannattavuus tulee olemaan. Tällä hetkellä osakekurssin kehitys on täysin ideaali yhtiölle rahoituksen kannalta. Kyseessä on kierre joka ruokkii itseään, Plugin pitää nyt osata käyttää tämä syntynyt sauma.

No varmaan jatkossa, mutta Rändy Marsh hiljattain kehuskeli, että nyt on paalua niin peevelisti, ettei ihan äkkiä tartte rahaa kerjätä. Viimeisin anti tosin oli siinä 12 kieppeillä, niin siinä mielessä tämän nousun jälkeen olisi luultavasti paikallaan taas laittaa kättä alle…

Plug cloussasi 23$. Cramer hieroo sitä itseään nyt kaikkien epäilijöiden naamaan mitä oli pari vko sitten ![]() nyt vain odotellaan jäähdyttelyä.

nyt vain odotellaan jäähdyttelyä.

Sorry offtopic.

Toissapäivän ja edellispäivän short volumeja.

Edit @Tokarczuk Fintelin sivuille näitä tulee päivän pari viiveellä.

Tullut näimmä eilinenkin.

Paljonkohan eilisen viidentoista prosentin nousun jälkeen on Plug-shorttareita kehissä? Saako jostain shorttitiedon myös 11. päivän, eli eilisen, kaupankäynnin jälkeisestä tilanteesta?

EDIT: Kiitos linkistä ja tiedosta! @jaska1

Tämä oli tänään. Hetken ehdin kuulemaan ja jos nyt kuulin oikein niin ens vuoden q2 kaiketi data center toimituksia.

Pitänee vielä tosin varmistaa tuo jostain, että kuulinko/ymmärsinkö nyt oikein.

H.C Wainwright Target Price $30.

Plug’s revenues in 2024 will be about $1.1 billion – more than four times the company’s trailing revenues currently. Dayal further projects that by 2030, Plug will grow this number even further – to $7.4 billion in annual sales. And if this number is correct, says Dayal, the company will achieve a 10-year compounded revenue growth rate in excess of 38%.

That’s a staggering sum, but in fact, it’s not entirely unrealistic. In fact, over the past five years alone, Plug has grown its revenues at about a 29% compounded rate.

Olisi kiinnostavaa tietää, mikä voisi olla tulos $7,4 miljardin liikevaihdolla vuonna 2030. Vuoden 2024 ennusteessa operatiivinen tulos on 17% liikevaihdosta.

Oletetaan seuraavaa vuodelle 2030:

- osakemäärä kasvaa nykyisestä 20% ja olisi 500 miljoonaa

- lv $7,4 mrd

- tulos kulujen jälkeen 20% lv:stä, eps $3

- pe-luku 35

→ pörssikurssi olisi $100 luokkaa, p/s 6,5 luokkaa

Kysymys kuuluu, onko tässä bisneksessä oleellisia skaalaetuja, jolloin kate voi olla oleellisesti esittämääni parempi?

Jos voidaan odottaa parempaa katetta seuraavasti, niin

- tulos kulujen jälkeen 30% lv:stä, eps on 4,5 eur

- pe45

→ osakekurssi $200, p/s olisi kyllä jo aika huikea 13 (vrt. Tesla tällä hetkellä 15)

Yhteenvetona: erittäin kovallakin lv:n kasvuennusteella (38% p.a.) vaatisi todella mojovia arvostuskertoimia, jotta osake lähestyisi $200 tasoja v.2030. $100 … 200 haarukka antaisi vuosituotoksi 16…24%.

Tuli juuri katseltua PLUGin rekrylistaa, niin siellä oli 90 avointa (full time) paikkaa.

Tässä vielä tuo lista:

Euroopassakin vajaa 20 positiota.

Noista 91 paikasta on 32 tullut hakuun edellisen 30 päivän aikana.

Ja kiitokset @MoneyWalker näistä! Uskon, että on monelle apua ja kiinnostusta näistä TA näkökulmista Plugin osalta.

Aika kiva bounce back PLUGilta vielä viikon päätteeksi. Teknisestä puolesta en paljo tiedä, mutta voisin kuvitella tuollaisen antavan melko vahvan vaikutelman(?).

Saa liputtaa, tulin vain huomioimaan tylsän illan päätteeksi.

Nyt on Plugin uutiset taas hetkeksi syöty, mytta tämän yhtiön kohdalla uusia uutisia ei ole tänä vuonna tarvinnut pitkään odotella. Uudet diilit ajurina seuraavaa osaria odotellessa. Tiedot vetyinfran toteuttamisesta ympäri maailmaa kiinnostavat nyt eniten tässä keississä, kun Plugin asemoituminen alalla on jo vakuutuksen tehnyt.

Tästä ei muuten ihan niin hirveän kauan ole aikaa ![]()

Citron on jo vähän vitsin asemassa näistä shorttarifirmoista, muddy waters ja hindenburg omaa paljon enemmän uskottavuutta.