Lähtökohtasesti oma luotto on melko pieni ulkomaiden finanssivalvontaan. Mitään inderes analyysia turha toivoa. Enemmän veikkaisin omaa lehmää ojassa ja tp:t sen mukaan. Samaa mieltä kyllä siitä että lafkoissa ja motiiveissa on sen verran eroja että sillä on suurta väliä kuka sen antaa, joskin nyt markkinat on sen verran kuumat että tavoitehinnan antajaksi riittää tuntematon nimimerkki stocktwitsissä.

3 tykkäystä

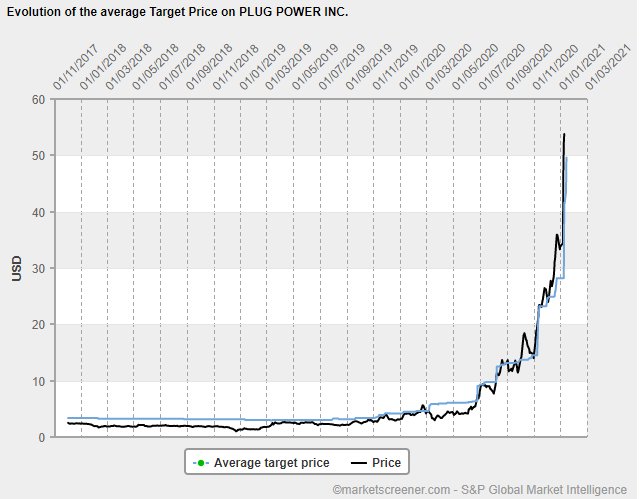

Tällä tahdilla kun tämän tason uutisia tulee, joutuvat analyytikot jatkuvasti tarkastelemaan tilannetta uudelleen ja samalla TP:t saattavat jäädä laahaamaan kuten nyt Plugin tilanteessa mediaani TP on jossain tuolla $40-$50 välillä vaikka kurssi huitelee kohta $70. Sitä en sano, että onko tämä 1 vkon +100% kurssinousu aivan oikeutettua vaiko hieman robbareiden yms. toimesta puhallettua.

Mutta jatkuvasti ovat TP:t liikkuneet uutisten mukana ja uusia taloja on aloittanut seurannan, joka on hyvä uutinen tämän casen kannalta

Esimerkkinä Truist, joka aloitti seurannan eilen TP:llä $60

Njoo. Vähänhän noi TP:t on sellasta “jahas, kiva” hommaa, kun helppohan se on hilata hyviin uutisiin ja jos kurssi nousee isommalle tasolle. Toisaalta, jos ajatellaan että TP on kuitenkin tulevaisuuden target, ehkä 12kk, niin silloin jos on nyt TP50, niin sehän voi olla ihan relevantti nykymarkkinassa, vaikka kurssi raketoisi 100 hetkeksi. Nimenomaan olisi hyvä että TP:ssä on aina validit pointit mistä ja miksi tuollainen TP annetaan ja mikä nostaisi TP:n esim tasolta 40 → 70. Mutta toki jonkinlaisia pieniä tukitasoja ainakin saattavat olla ja yhdessä antien kanssa niitä voi käyttää hyväksi tässä Plugissa.

3 tykkäystä

Toki, TP:t ovat niitä niin sanottuja mukavavia lisiä ja kannattaa ajatella vain suuntaa antavana suuremmin miettimättä.

Mitä enemmän näitä isompia taloja liittyy seurantaan mukaan niin se saa nämä analyysit luotettavimmiksi, jolloin asiaa tarkastellaan monin silmin, eikä tällä niin kutsutulla “oma lehmä ojassa”- ilmiöllä ole niin suurta vaikutusta

Entäs sitten kun kaikilla on oma lehmä ojassa?

Morgan Stanley osallistu viimeiseen antiin isolla kädellä ja vähän sen jälkeen tais tulla 50% korotus tavoitehintaan.

Toki tuostakin tavoitehinnasta on tultu jo tuplaten ylös eli sinänsä ihan validi hinta, mutta ensimmäinen nousu taisi tapahtua tuon THn jälkeen.

2 tykkäystä

12 tykkäystä

3 tykkäystä

Vastaus kysymykseen: Yhtiön arvo on tätä kirjoittaessa osakkeen hinta 72usd * 468 050 000 osaketta eli noin 33 miljardia USD.

Tämä voisi tarkoittaa esim. sitä, että yhtiön odotetaan tulevaisuudessa tekevän noin 1,6 miljardin dollarin nettotulosta, jos oletetaan että joskus sitten yhtiön kasvuvaiheen jälkeen yhtiön arvostuskertoimet asettuisivat sp500 pitkän ajan keskiarvon tienoille (p/e ~20)

Jokainen itse arvioikoon kuinka todennäköistä tuo on, ja muodostakoon tuotto-odotuksensa sen perusteella. Voihan yhtiö myös ylittää nämä odotukset kirkkaasti ![]()

17 tykkäystä

Laitetaan tämä vielä tähän kun uusia kirjoittelijoita tässäkin ketjussa on. Nämä ovat Plugin omat viralliset tavoitteet vuodelle 2024. 26.1 on analyst day, jossa varmasti otetaan kantaa tavotteisiin ja tulevaisuuden näkymiin tarkemmin, mutta nämä on toistaiseksi se yrityksen oma virallinen tieto.

19 tykkäystä

Meet Kevinin video Plugista. Löytyy hieman asiaakin vaikka ei selvästi ole aivan ajan tasalla kaikesta. Oli mukava kuitenkin kuunnella Teslabullin mietteet tästä.

4 tykkäystä

Ihmeellistä kun markkinat ovat niin paljon optimistisempiä kuin yhtiön omat tavoitteet. Yhtiöiden pitkän ajan tavoitteet harvemmin ovat kovin konservatiivisiä. Yhtiön tavoitteella 2024 P/S on nyt n. 27,5… Yhtiö on nyt arvokkaampi kuin esim. Sampo, Fortum tai Nokia. Yhtä arvokas kuin Nordea. Vety ei kuitenkaan tule koskaan olemaan mikään SaaS-katteinen toimiala.

Ei tuossa nyt mitään ihmeellistä ole. Markkina elää aina omaa elämäänsä ja katsoo/toivoo eteenpäin. Itse en nyt lähtisi PLUG:a vertaamaan mihinkään legacy-pankkifirmaan. Toimiala/mahdollisuudet/tulevaisuuden näkymät ovat kuitenkin NIIN paljon suurempia kuin jossain wanhan ajan pankkitoiminnassa. Ja miten SaaS nyt sitten liittyy noihin sinun mainitsemiin yrityksiin? ![]()

6 tykkäystä

Tai alle 5% maailman viiden suurimman öljy-yhtiön arvosta, joiden perusbisnes on todella bulkkia ja vanhanaikaista. Näitä voi tuumailla monella eri tapaa. Yhtiön arvon nousu on kieltämättä ollut hurjaa.

5 tykkäystä

SaaS ei liity mainitsemiini yhtiöihin vaan arvostukseen. Plug Powerilla tuskin on odotettavissa 80% käyttökatteita tai muuta. Mainitsin nuo tutut yhtiöt lähinnä perspektiivin vuoksi.

Ei varmaankaan ole tulossa 80% profitteja, se on totta. Mutta ilmeisesti et nyt sitten tarkemmin ole seurannut sitä, missä markkinassa PLUG toimii ja miten paljon se voi kasvaa. Volyymillakin voi tehdä tulosta.

9 tykkäystä

Stay PLUGged! ![]()

16 tykkäystä

Tätä olen itsekin katsonut. Toistaiseksi $307 M myynnillä on toteutunut $12 M bruttokate. Tietysti nämä kasvavat ja skaalautuvat, mutta paljon pitää potentiaalia realisoitua ja monen asian pitää mennä maaliin, että katteet nousevat miljardiluokkaan. Sitähän nykyinen MCap edellyttää.

Kyllä tällainenkin osake on vaikea omistaa, jos myös sellainen joka laskee tai ei liiku mihinkään.

Mitä enemmän lukee keskusteluja, sen epävarmaksi tulee, vaikka sijoituspäätöksen on tehnytkin, tulevaisuuden alaan

Näin nopea nousu saa kuitenkin miettimään, että koska on oikea aika turvata tulleet voitot. Ja olisiko parempi pitää saadut voitot, kuin menettää, tulevat tuotot

3 tykkäystä

Plug Power on minusta mainio esimerkki siitä, kuinka vaikeaa ihmisen on omistaa nousevaa osaketta. Jotain laskenutta osaketta kyllä pitelemme salkussa hamaan tappiin asti.

Jokainen Plugin omistaja joutuu kohtaamaan itsensä, ja jokaisella se paineensietokyky on vähän erilainen. Ja vaikka kuinka perustelemme mahdollisia päätöksiämme luvuilla ja sijoitussuunnitelmalla, on monen kohdalla se myyntinapin painaminen enemmänkin psykologiaa. (Samoin kuin tietysti ostonapin.)

26 tykkäystä

Saas nähdä minkälaista päivitystä tulee 26. päivä tavoitteisiin. H.C Wainwrightin ennuste:

H.C. Wainwright raised its net revenue and EBIT estimates for 2024 from $1.7 billion and $347.9 million, respectively, to $1.9 billion and $418.1 million.

The contribution from the partnership will increase the company’s revenue growth rate to a 10-year CAGR of 50%, the analyst said.

“We believe with partners such as [SK Group] and Renault, the company essentially has state-level backing to accelerate hydrogen and fuel cell commercialization in Asia and Europe.”

Dayal also sees the possibility of the company entering into similar partnerships with heavy truck OEMs.

H.C. Wainwright said it expects hydrogen and fuel cells to take meaningful share of the energy and transportation markets over the next decade, and Plug’s lead in the fuel cell and hydrogen space could make it an outsized winner.

14 tykkäystä