” Aloitetaan parilla otteella Howard Marksin sijoittajakirjeestä alkuvuodesta 2016: “One of the most notable behavioral traits among investors is their tendency to overlook negatives or understate their significance for a while, and then eventually to capitulate and overreact to them on the downside.” “Especially during downdrafts, many investors impute intelligence to the market and look to it to tell them what’s going on and what to do about it. This is one of the biggest mistakes you can make. As Ben Graham pointed out, the day-to-day market isn’t a fundamental analyst; it’s a barometer of investor sentiment. You just can’t take it too seriously. Market participants have limited insight into what’s really happening in terms of fundamentals, and any intelligence that could be behind their buys and sells is obscured by their emotional swings.” Kirjeessä on paljon hyviä oppeja nykymarkkinaan!”

Nordea ilmoitti tällä viikolla lainojen maksuaikojen lykkäämisestä, nyt vuorostaan jenkeissä netti pysyy auki vaikka ei olisi varaa maksaa laskua.

Firmoille näistä tulee lyhyellä välillä osumaa, mutta samalla nämä ovat hyviä esimerkkejä miten ihmiset ja rakenteet joustavat tarpeen vaatiessa. Reagointi ja sopeutumiskyky unohtuu usein kun extrapoloi tulevaisuuteen.

Evp- kenraalien sanotaan aina muistelevan edellisiä sotia, mutta silti tässä jutussa varmaan myös nykytilanteeseen hyvin sopivia realistisia riskejä 90-luvun oppien perusteella. Kun talouden dynamiikka lähtee pyörimään väärään suuntaan, on sitä vaikea pysäyttää. Muutuin itsekin hieman epäilevämmäksi nopean ”V-palautumisen” suhteen tästä kriisistä

Laitetaan tänne @Verneri_Pulkkinen enemmän suosimaan ketjuun tämäkin ylös. Tärkeä indikaattori USA kuluttajakäyttäytymisestä. Palaan nyt takaisin tonne karhukoplan ketjuun

Muistan lukeneeni häneltä tuomionpäivän ennustuksia jostain vuodesta 2011 asti. Silloin sävy oli se, että finanssikriisi oli vasta alkusoittoa ja kohta rytisee paljon kovempaa kuin finanssikriisissä ikinä.

Yksi tapa ajatella tätä romahdusta voisi olla että jokainen laskupäivä paransi merkittävästi osakkeiden tuotto-odotuksia. “Riskitön” korko ei tarjoa mitään tuottoja, osakkeet on edelleen ainut vaihtoehto. Keskuspankit on luvanneet yritysten rahoitukseen apua, samanlaiseen rahoituskriisiin kuin finanssikriisissä, ei oltaisi ajautumassa.

Konkursseja varmaan tulee mutta tätä puolta osakesijoittajan olisi pystyttävä arvottamaan normaalimmassakin taloustilanteessa. Iso rahoitusriski vaatisi korkeampaa tuottovaadetta. Pienen riskin yhtiöstä voit maksaa enemmän ja saada pienen riskin vastineeki pienemmän tuoton.

Markkinoita voi arvottaa monella tavalla, jenkit varmaan olleet aika hintavat mutta toisaalta kannattavuudet ja kasvukin ymmärtääkseni euroaluetta parempia. Euroopassa alempi hinta ja tuloksentekokyky. Jälkeenpäin on viisasteltu että keväällä 2009 osakkeet olivat ilmaisia mutta toiset sanovat että koko finanssijärjestelmän kohtaamaan riskiin nähden ne olivat ihan oikein hinnoiteltuja.

Epävarmuus ja riski menevät aina hintohin. Kun tulevaisuuden kassavirrat ovat epävarmoja, niiden arvo laskee. Tulevaisuudessa epävarmuus poistuu ja jälkikäteen kaikki selvinnyt näyttää olleen halpaa.

Saan joka päivä ostettua paremman tuotto-odotuksen papereita pörssistä eikä historian pahimpiin kuuluva pörssiviikko ole pyyhkinyt minulta kahden vuoden sijoituksista edes kaikkia voittojakaan pois. Miten paljon riskiä pitää hinnoitella osakkeisiin että ne sitten olisivat halpoja 0-korkomaailmassa? En tiedä mutta minulle kelpaa jo nykyisetkin tuotot. Joku tulee osumaan koko käteiskassalla markkinanpohjaan ja saamaan minua isommat voitot mutta se on vaan hyväksyttävä. Kun tarkoitus on alkaa käyttämään osinkoja vasta 13 vuoden päästä niin nykyinenkin kyykky on erinoimainen tilaisuus.

Voisin kuvitella ettei EKP:n kannata nyt jaella mitään helikopterirahaa kun ihmiset pysyttelevät kotona/karanteenissa, joten eivät ole kuluttamassa sitä rahaa missään.

Muistaakseni jossain oli uutinen että keskimääräiselle OSTille oli ehditty siirtää vasta noin 2000 euroa. Eli siinä mielessä OSTilaiset pääsevät nyt lähiviikkoina tankkaamaan halvalla (jos vain uskaltavat ostaa)

Suosittelen lukemaan sijoitustiedon “Kenellä on suurin os-tili” ketjua. Kriteerit kärkisijoille hieman muutuneet helmikuun alun jälkeen. Jos vaan saan suurimmat negatiiviset lukemat tauluun niin raportoin varmasti ketjuun. Siitä tulee hyvää oppia jälkipolville miten varianssiin pitäisi suhtautua omaisuusarvojen osalta.

Malinen ja Hurri kaivetaan otsikoihin naftaliinista aina, kun pörssissä rytisee.

Tuo osakkeiden kalleus riippuu valtavasti markkinasta. Helsingin pörssi oli suht täyteen hinnoiteltu mikä näkyi Inderesin negatiivisessa suositusjakaumassakin, mutta esim. sykliset vaikuttivat hyviltä talouden elpyessä (koronavirus on romauttanut sykliset osakkee tottakai )

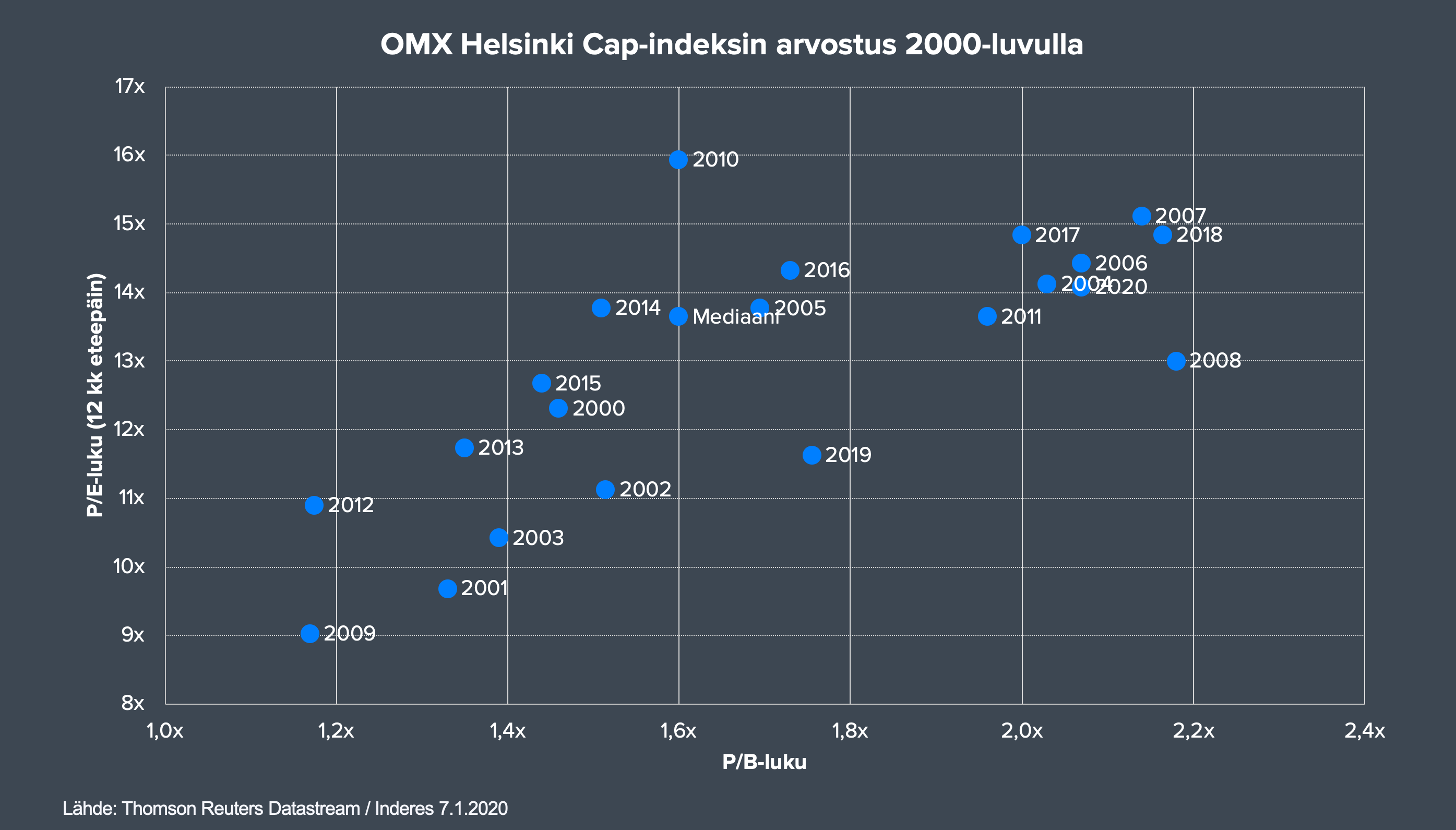

Tältä Helsingin pörssi näytti ennen romahdusta tammikuun alussa:

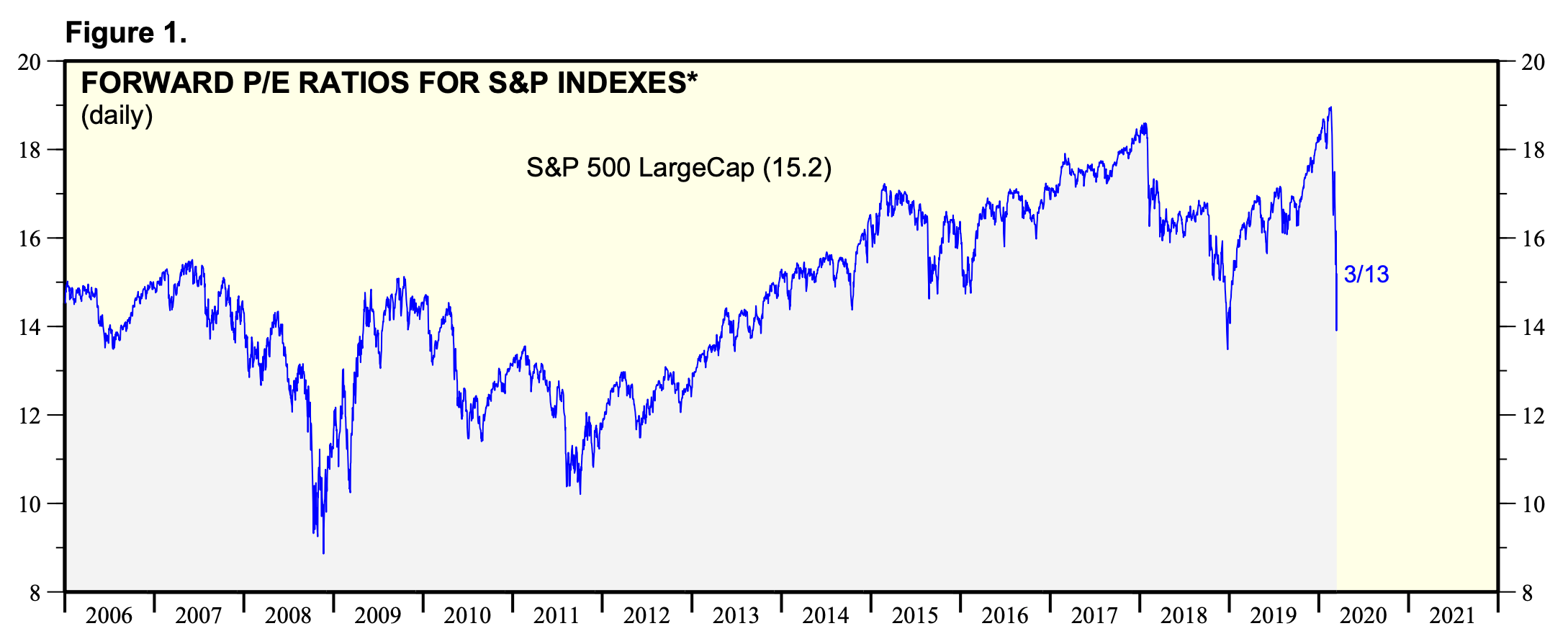

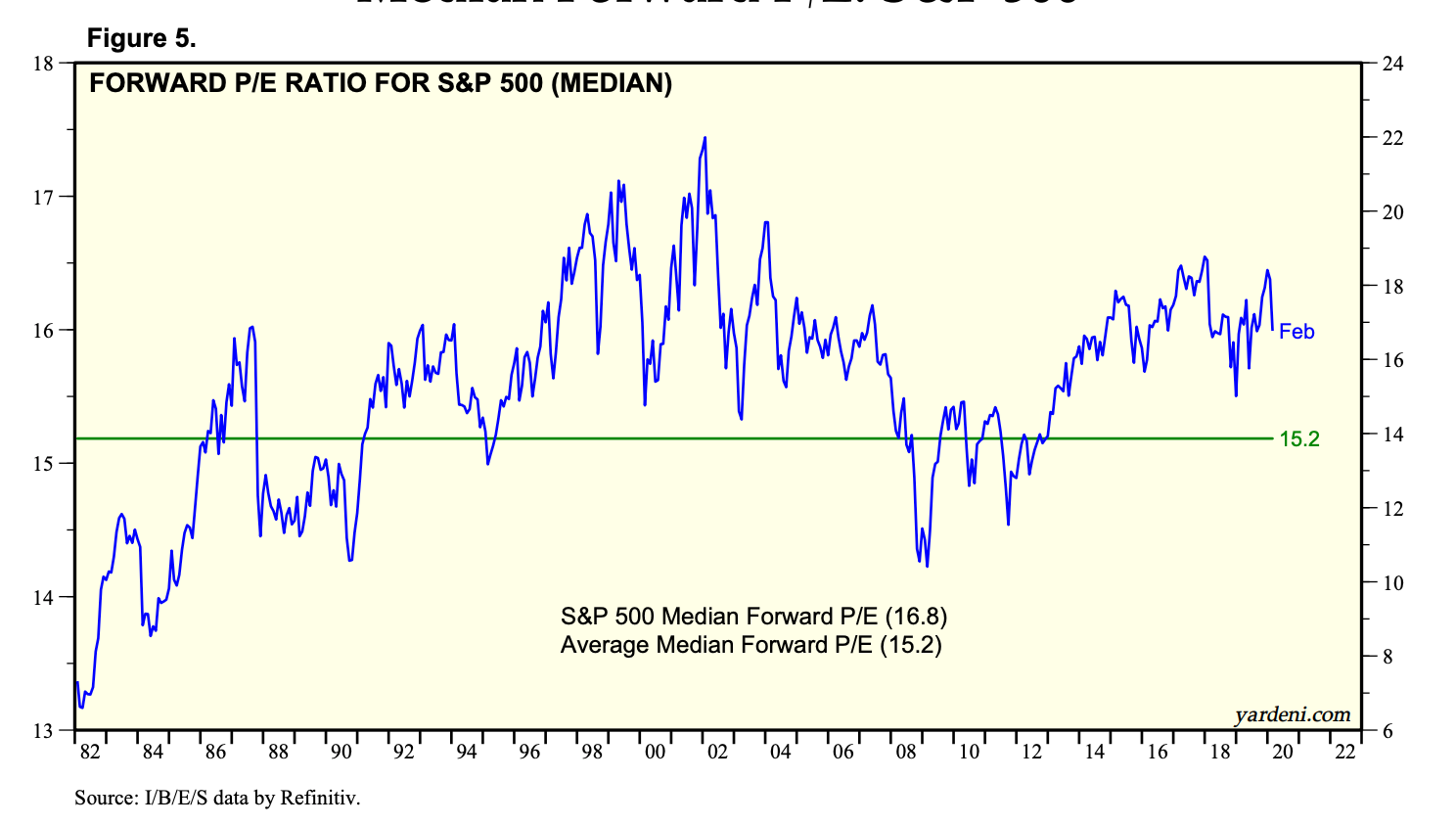

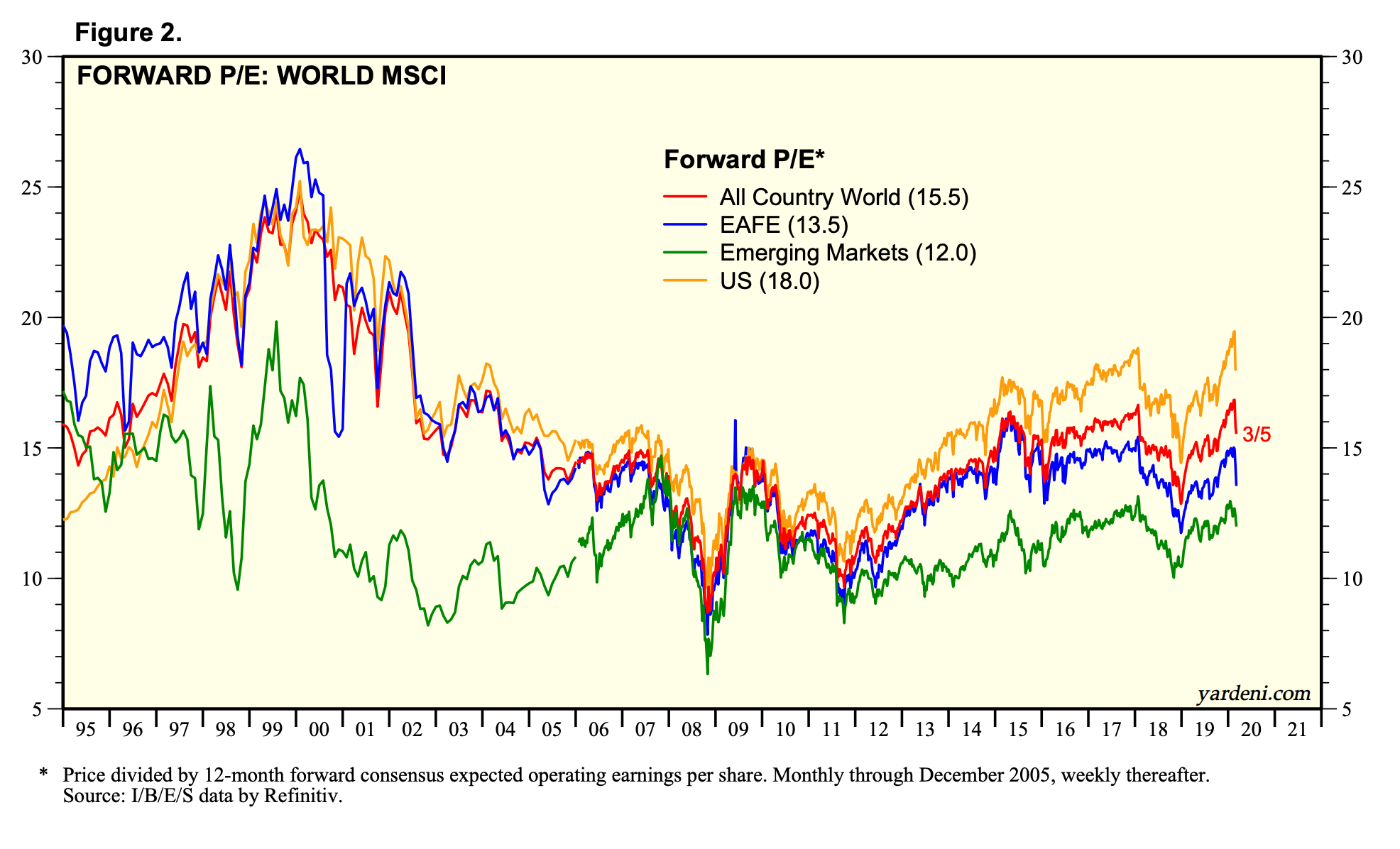

SP500 forward P/E on jo nollakorkoaikojen kriteerein halpa, mutta tuo E-komponentti sulaa vauhdlla. Pahoissa kriiseissä, kuten finanssi- ja eurokiiri (sopivasti kaikki mahtuvat viimeiseen 15 vuoteen) forward P/E kävi 9x ja 11x lukemissa. Vaikka E on nyt huteralla pohjalla, on eteenpäinkatsova P/E ihan kuvaava, sillä siitä puuttuu kaikki “epänormaaliudet” häiritsemästä, kuten raportoidussa tuloksessa (SP500 P/E kävi jossain sadassa 2009 kun tulokset finanssisektorilla söivät muidenkin tulokset aggregaattina indeksissä).

Jos tuo on tilastollinen tieto, niin pitää muistaa, ettei tuota keskimääräistä osakesäästötiliä ole olemassa. Se edustaa siis tilastollisesti keskimääräistä tiliä. Tilastollisen tarkastelun ongelmana on, että se edustaa samanaikaisesti kaikkia, mutta toisaalta ei ketään yksittäistä sijoittajaa.

Jopa pihit saksalaiset alkavat lämmetä elvytykselle:

” Meanwhile, German finance minister Olaf Scholz said Germany would give tax relief and deferrals to firms which would take billions from the state treasury, and could take bail out ailing firms by taking stakes in them.

“The German government… all agreed together that we will use all means to ensure we can tackle this crisis,” Mr Scholz said.

“We will every available tool at our disposal to get through these difficult times with all our economic possibilities and to make sure we come out of this situation in good shape.”

Fedin odotetaan myös leikkaavan korkoa rivakasti nollaa kohden pian.

Mielenkiintoista nähdä, parantaako elvytys sentimenttiä. Toimenpiteet koventuvat koko ajan, mikä on lyhyellä välillä taloudelle shokki mutta samalla auttaa itse terveyskriisin lieventämisessä.