”Analysts were projecting earnings declines in both the first and second quarters, too, but those quarters ended with some profit growth, according to Refinitiv’s data, and that could be the case for the third quarter as well.

While fourth-quarter earnings estimates have fallen sharply in recent months and strategists expect 2020’s forecasts will come down as well, the last quarter of 2019 is still estimated to show profit growth of 4.1%. And earnings are forecast to grow 11.2% in 2020.”

Tuo 2020 >10 % kasvu tuntuu kyllä kovalta tässä vaiheessa ja tilanteessa.

Magnussonilta jälleen hyvä ja suht kansankielinen artikkeli Kiinan haasteista ja miten kauppasota vaikuttaa yuaniin, kiinalaisyhtiöihin ja miten se lyö kapuloita rattaisiin talouskasvuun.

Trump joutunee nyt vähän kovempaan ruuvipenkkiin - joskin hän jos kuka sen kestää.

Tuo ukraina-puheluihin liittyvä ”ilmianto”, johon en ole tarkemmin perehtynyt ja nyt voimakas talouden hidastuminen… Usa talous on vahva mutta mahdollisesti ajautuessaan taantumaan voisi kuitenkin Trumpille tulla paineita pitää DJIA ylhäällä…

Trump on kyllä juuri kommentoinut, ettei kauppasodan lopettamiselle ole kiirettä ennen seuraavaa vaalikautta. Saapa nähdä pysyykö linja loppuun asti.

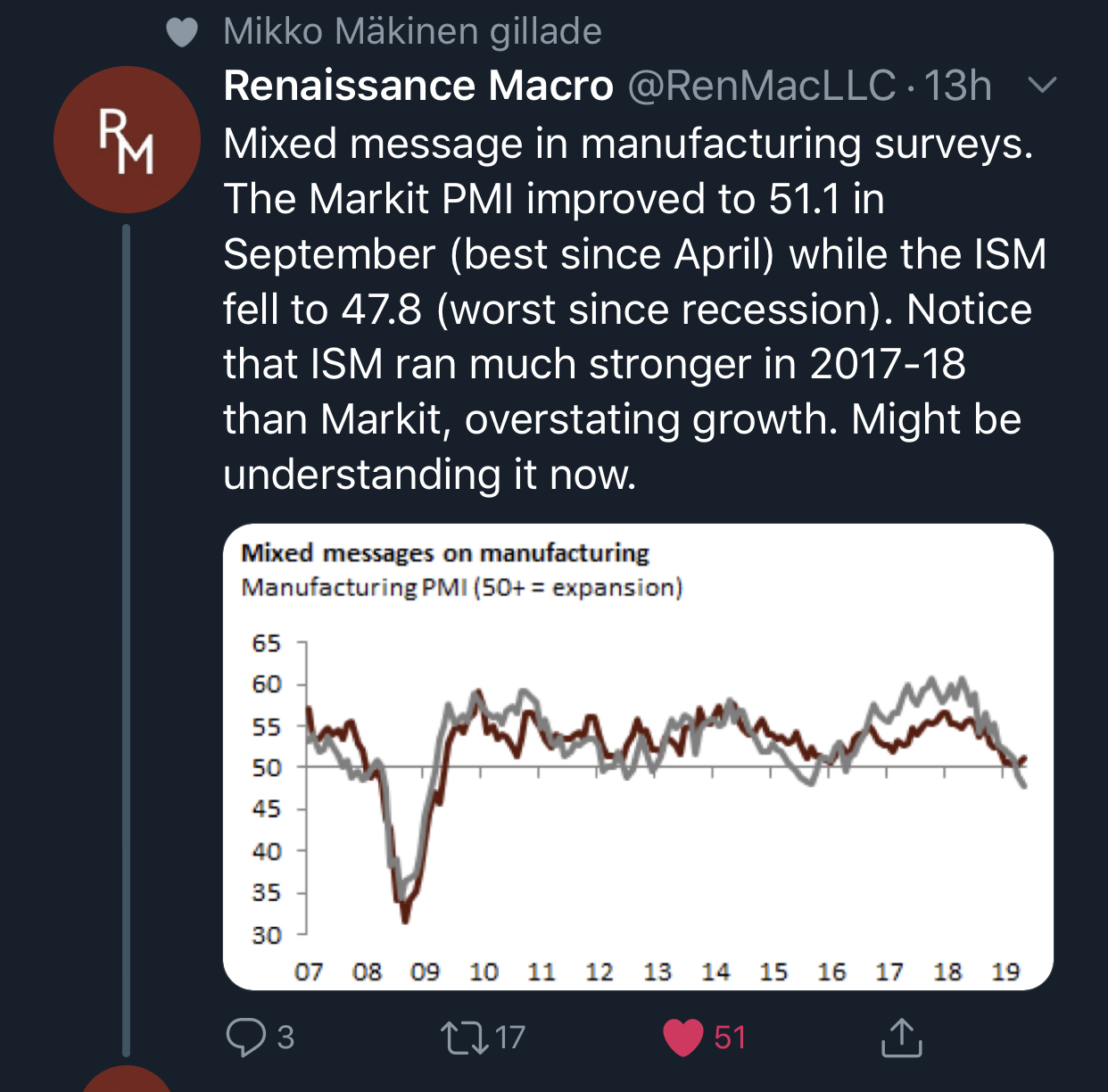

ISM (Institute of Supply Management) ja Markit (IHS Markit, globaali yksityinen datankeräilijä) kyselevät samat kysymykset pampuilta, mutta Markit painottaa enemmän tuotantoa ja uusia tilauksia. Sen otos on myös isompi.

Korjaus: juttelin Mariannen kanssa Slackissa, ja hän sanoi että ISM on parempi jenkeissä ja otos olisikin isompi siellä. Maailmallahan Markit tekee useimmiten nämä.

Korjaus 2: Markitin otos on sittenkin isompi Valitkaa kumman haluatte…

Ikävä sanoa, mutta Markitin käyriin tukeutuminen vaikuttaa vähän siltä kuuluisalta “hukkuvan oljenkorjelta”.

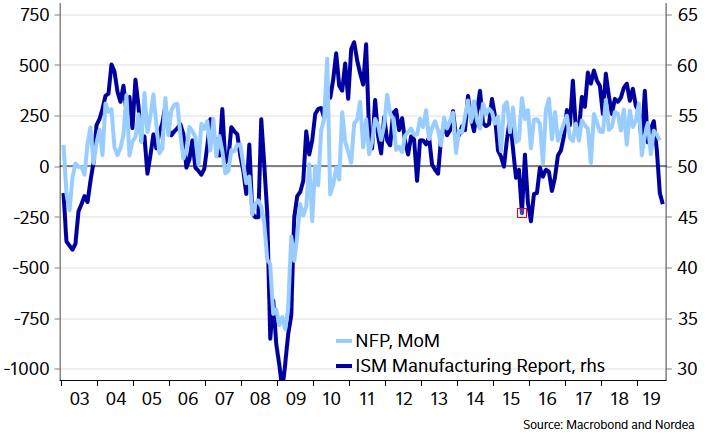

Tämä kuva antaa ehkä paremman kuvan tilanteesta. Kyseessä siis ISM-indeksi. (vuosien 2015-16 laskettelu johtui lähinnä öljyn hinnan tippumisen vaikutuksista investointeihin). Laskettelu nyt on pitkälti politiikan tuotoksia.

Joo ei tuo hyvältä näytä! En halua pehmitellä. Nyt kysymys kuuluu, leviääkö heikkous myös työllisyyteen ja palveluihin (kotitalouksien kulutukseen). Jos salkku on täynnä teollisuusfirmoja niin lokakuussa yöunet tulloo parhaiten jos ei katso pörssiä

Paljon on painoa amerikkalaisen kuluttujan harteilla. Kuluneista sanonnoista vielä kuluneempiin … Mikäköhän oljenkorsi katkaisee kamelin selän?

Kamalaa seurata tätä kehitystä pitkän salkun (täynnä mainitsemiasi teollisuusfirmoja) kanssa. Täytyy orientoida itsensä tulevaan ja tarpeen tullen lopettaa kurssien tuijottelu tykkänään.

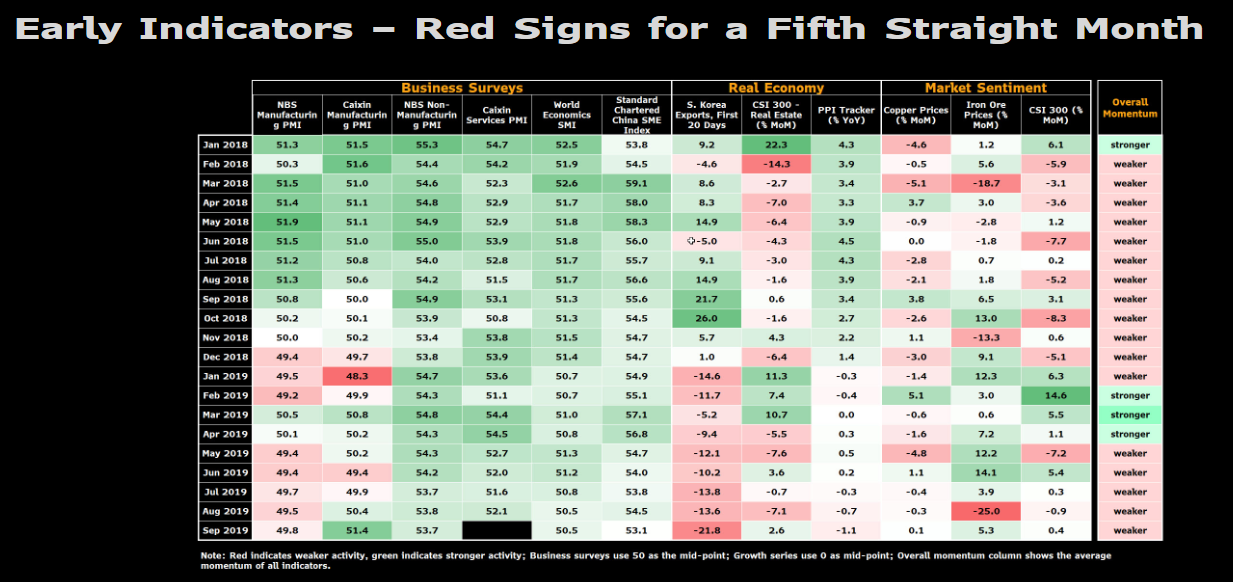

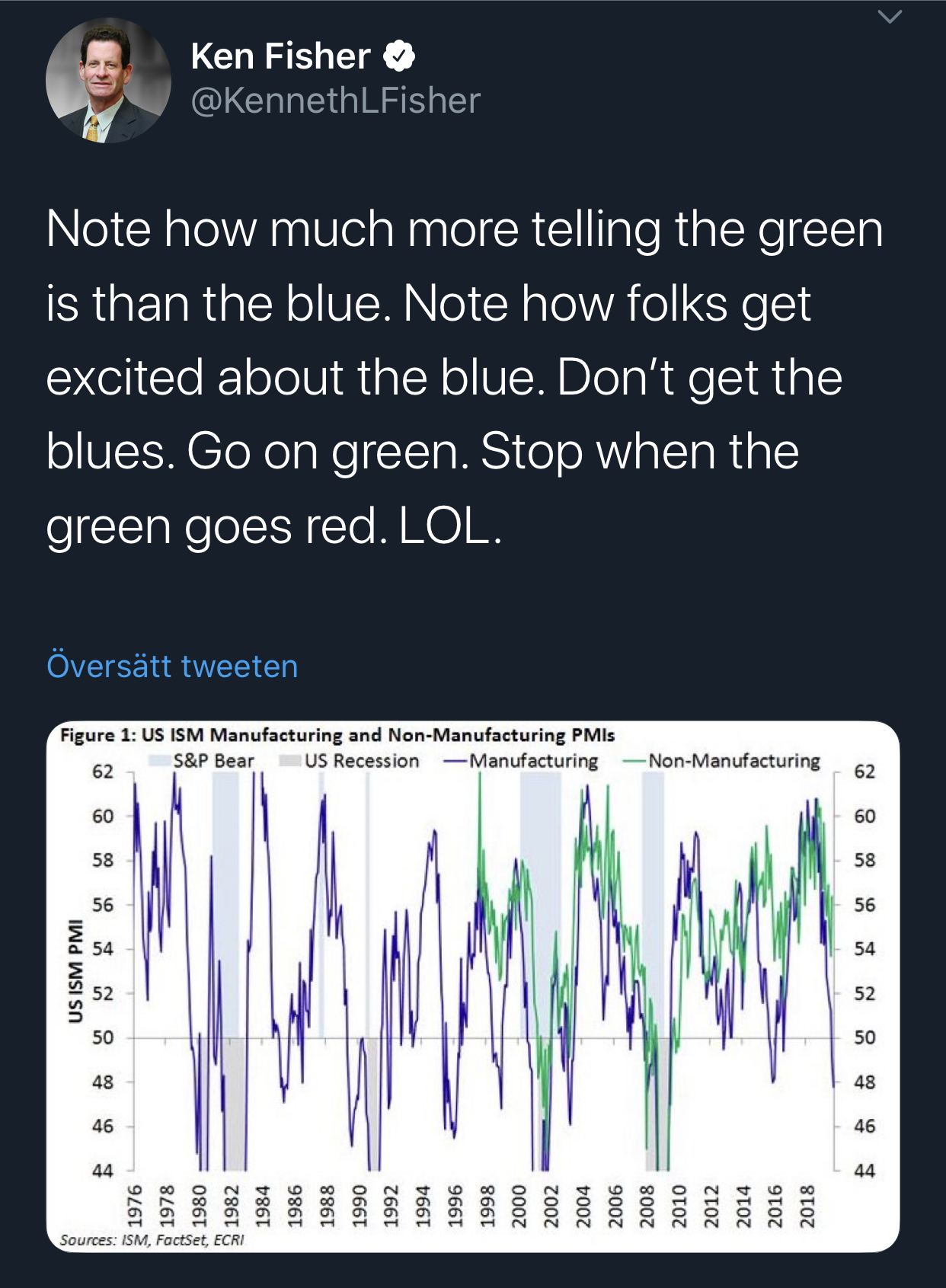

Aiheeseen liittyen: sijoittajilla on nyt kova mättö päällä siitä, leviääkö teollisuuden heikkous muualle. Kun katsoo tätä graafia, ei ainakaan joka kerta leviä.

Joten ollaan lähtöpisteessä: voi levitä tai sitten ei.

Itse olen pysytellyt edelleen defensiivisten kasvajien/ei-makroriippuvaisten yhtiöiden kyydissä.

Vag ja Daimler…aikamoinen yhdistelmä. Trumpin tullit, Vw:n huijausjutut, sähköautot ja Kiinan premium-luokan autoteollisuuden kehitys.

Ostaisin ehkä jos P/E <1.

ADP:n työllisyysdata jäi odotuksista melko paljon, lisää negaa soppaan =)

The three major U.S. averages continue their declines as a disappointing September jobs report from ADP followed yesterday’s weaker-than-expected ISM manufacturing print, fueling recession fears.

The S&P 500 loses 1.9%, the Nasdaq slides 1.8%, and the Dow is off 2.0% in midday trading.

All 11 S&P 500 industry sectors light up red, led by 2.1% declines in each industrials, materials, and information technology; the defensive real estate (-0.5%) and utilities (-1.0%) sectors fall the least.

Tullien kohteena on kritiikki Airbussin tukia kohtaan, mutta koska lentokoneen osien tariffaaminen osuisi myös omaan nilkkaan tähdätään Airbusin päämaihin eri tavalla: kokonaiset lentokoneet, juustot, viinit ja viskit (Ranska, Saksa, Espanja jne…). Kokoluokka 7,5 $ miljardia eli ei pitäisi olla vaikutuksia kuin näihin tuottajiin, mutta varmasti hapattaa heikkoa sentimenttiä markkinalla yhtä kaikki. Toivottavasti päästään neuvottelupöytään pian. Tai sitten tämä on vasta alkusoittoa isommalle…

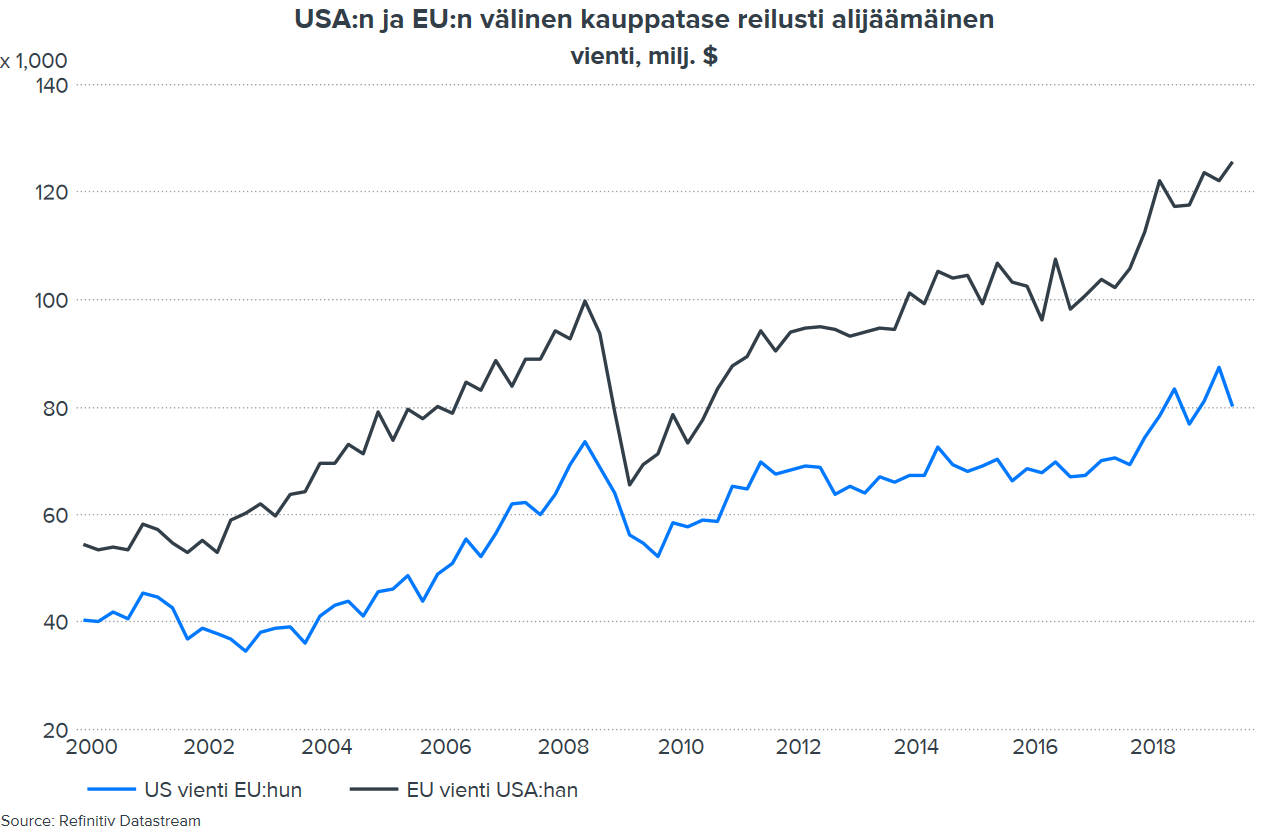

Mariannella oli aamun kommentissa graafi miten ylijäämä/alijäämä euroalueen ja USA:n välillä on paisunut:

Saksa (ja Japani, vanhat kaverit…) on maailman ylijäämäisin maa vaihtotaseella mitattuna. Toisin sanoen, se ”vie” säästöjään muualle maailmaan ja ”tuo”muualta kysyntää. Jos Saksa olisi suljettu talous, tuotettaisiin karrikoiden tänään aivan liikaa bemareita maan omiin tarpeisiin koska kotimainen kysyntä on heikkoa.

Hyvä artikkeli aiheesta:

”One of the many misunderstandings about the export surplus is that criticism is directed at Germany for being ‘too competitive’ and ‘exporting too much’ (sidetracking the discussion towards real exchange rates and competitiveness), when in fact the issue is on the other side of the balance—spending too little at home. More fruitful discussions often start by calling the export surplus an import deficit (which it is, by definition), as does the economist Marcel Fratzscher.”

Saksassa kotitaloudet saavat pienemmän osuuden BKT:n kakusta, eli yritykset rohmuavat isomman ja isomman osan johtuen 2000-luvun alun reformeista. Tämä iskee suoraan kulutukseen, koska yritykset (ja niiden varakkaampaan kansanosaan kuuluvat omistajat) eivät kuluta kuten kotitaloudet. Saksan malli on ollut tuhoisa myös muille euromaille: isomman maan pitäisi olla kysyntä, ei säästämisveturi.

Saksan rankka teollisuusdarra johtuu osin siitä, ettei esim. Kiina tai muut pysty enää imemään enemmän Saksan ylijäämää. Ylipäätään ylijäämä maat ottavat enemmän osumaa, kun kaikki kilpailevat vähäisestä kysynnästä. Saksassakin toivottavasti aletaan heräämään tämän epätasapainon korjaamiseen: Kiinan vaihtotaseen ylijäämä on enää USA:n kanssa vinoutunut, muutoin se on korjaantunut.