Outotec Myös edellisestä päivityksestä kai noussut aikalailla.

1 tykkäys

4 tykkäystä

Pitää paikkansa @viljo! Otin huomioon suositukset viimeisimpien päivityksien mukaan - muuten taulukko voisi näyttää paljonkin rumemmalta ![]()

Onhan tuossa vähän ikävä deja vu:n tuntu, mutta toisaalta 10 vuotta sitten itse pommi taisi olla tuo järjettömät mittasuhteet saanut johdannaismarkkina ja subprime luotot toimi vain sytyttimenä. Se löytyykö tuolta nykyisen roskalainakasan alta jotain yhtä volatiilia tavaraa on minulle ainakin täysi kysymysmerkki ja haluan uskoa, että 10-vuoden takaisesta on jotain opittu.

Jokatapauksessa taantumalle ei olisi nyt hirveästi tilaa, kun isot massat yrityslainoja pitäisi uudelleen rahoittaa tulevina vuosina. Tätäkin taustaa vasten vaikea nähdä keskuspankkien kiristävän rahapolitiikkaa ihan hetkeen.

4 tykkäystä

Jos pelkästään seuraa Inderesin suosituksia, niin sitten ei kovin montaa osaketta voi ostaa ![]()

2 tykkäystä

Itse seuraan jokseenkin tarkasti Inderesin suosituksia sijoitusstrategiassa, joitain poikkeuksia löytyy treidaamisen puolelta, mutta ne pystyn case-kohtaisesti perustelemaan TA:n avulla. Mutta vähänkään pidemmän aikavälin sijoituksissa on tarkoitus noudattaa Inderesin suosituksia! Ja huom. vaikka pitkänkin aikavälin sijoituksia veivaan (pohdin tätä koko asiaa hetki sitten itse vähän), niin se mikä erottaa sen treidaamisesta on se, että vaikka possa olisi hetkeksi poissa, niin pyrkimys on saada se takaisin, niin kauan kuin arvostuskertoimet tai fundamentit ei merkittävästi muutu.

Toistaiseksi veivaus on kostautunut vain kaksi kertaa selvästi (Stora ja Kamux), mutta tuottanut kaikilla muilla kerroilla tavalla tai toisella hyvin, ja caset ovat menneet siten miten olen halunnut ja uskonut niiden menevän.

Siinä on syynsä minulla miksi Inderesin analyysi on niin syvällä omassa sijoitusstrategiassa TA:n ohella - uskon sen tuottavan lisäarvoa pitkällä aikavälillä, niin kauan kun vaan osaan hyödyntää sitä itse ![]() Pohjimmiltaan ehkä vähäsen yksinkertaistetusti voisin kuvata tilannetta näin, että minulla on hyvä olo olla sellaisten osakkeiden kyydissä, joille Inderesin analyytikon analyysillä saadaan perusteltua positiivinen suositus, kun voin lähtökohtaisesti luottaa siihen että olen silloin casessa enemmän oikealla kuin väärällä puolella (koska odotusarvo Inderesin analyysin suosituksia noudattaessa on lähtökohtaisesti hyvinkin positiivisella puolella, palkinnot, mallisalkun track yms. puhukoot puolestaan).

Pohjimmiltaan ehkä vähäsen yksinkertaistetusti voisin kuvata tilannetta näin, että minulla on hyvä olo olla sellaisten osakkeiden kyydissä, joille Inderesin analyytikon analyysillä saadaan perusteltua positiivinen suositus, kun voin lähtökohtaisesti luottaa siihen että olen silloin casessa enemmän oikealla kuin väärällä puolella (koska odotusarvo Inderesin analyysin suosituksia noudattaessa on lähtökohtaisesti hyvinkin positiivisella puolella, palkinnot, mallisalkun track yms. puhukoot puolestaan).

Edit:

Ainiin, ja meinasi kokonaan unohtua tärkein painopiste, eli itse analyysin lukeminen ja ymmärtäminen mistä suositus “koostuu” on kaikista tärkein! Aina ennen johtopäätösten vetämistä luen itse analyysin ensin, totta kai saatan vilkaista suosituksen ja tavoitehinnan ensin, mutta tärkein “työ” ja ymmärrys tulee analyysistä ja esim. DCF:stä yms. arvonmäärityksistä.

2 tykkäystä

Hienoa Johannes, että olet löytänyt oman linjasi.

Itse luen kyllä Inden analyysejä, mutta sijoituspäätökset teen oman pääni mukaan. Jos seuraisin pelkästään näitä suosituksia olisin jo aikaa sitten myynyt Koneen pois, samoin monen muunkin osakkeen olisin myynyt tai vähentänyt. Mutta - jos analyysejä lukee ja kuuntelee, mitä kommentteja Indeltä tulee, niin se on aika kaukana näistä osta-myy etc. suosituksista. Eli pidän näitä analyysejä enemmän arvossa kuin suosituksia ja käytän niitä oman päätöksentekoni välineenä.

Uskon, että aika monella sijoitustavalla saa hyvää tuottoa aikaan. Ja olen erittäin tyytyväinen oman salkun kehitykseen, joten en ole heti muuttamassa omaa sijoitusstrategiaani.

9 tykkäystä

Eli ihan ammattisijoittajan asenne! ![]() Suosituksetkin on vaan 12kk aikajänteelle, kait meistä useammat sijoittaa vähän pidemmällä horisontilla.

Suosituksetkin on vaan 12kk aikajänteelle, kait meistä useammat sijoittaa vähän pidemmällä horisontilla. ![]()

Markkinan usko phase oneen alkaa rakoilla, kun mitään konkreettista ei kuulu. Tai näin media sen tulkitsee, sijoittajilla on tottakai miljoonia motiiveja liikkeidensä takana.

Sentimentti on kääntynyt rajusti myös varainhoitajien piireissä:

Jos kaikki on taas mukana osakkeiden kyydissä ja hinnoittelevat talouskasvua sekä tuloskasvua, niin silloin… ![]()

7 tykkäystä

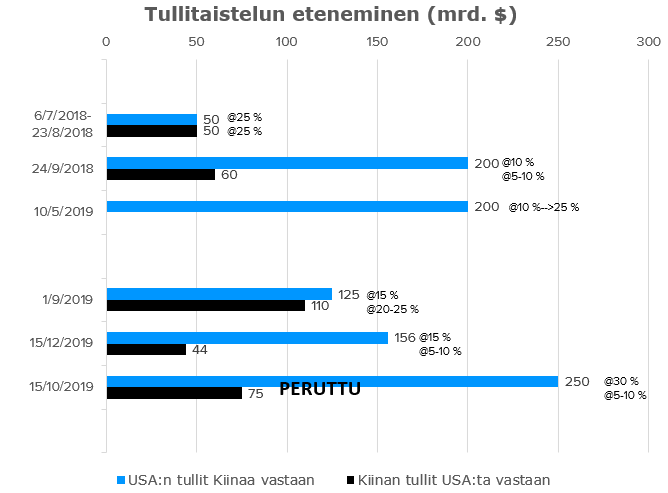

Kauppasopuodotuksissa palattiin taas takaisin pisteeseen A (ja kuinkahan monta kertaa vielä niin tullaan tekemään?). Tosiaan Trumpilta ei saatu eilisessä puheessa konkretiaa sopimuksesta. Odotuksissa on nyt 156 miljardin dollarin muuttuja, eli perutaanko joulukuun tullikorotukset vai ei. Nyt se näyttää taas epätodennäköisemmältä. Kirjoitin aiheesta makroihin tänään.

3 tykkäystä

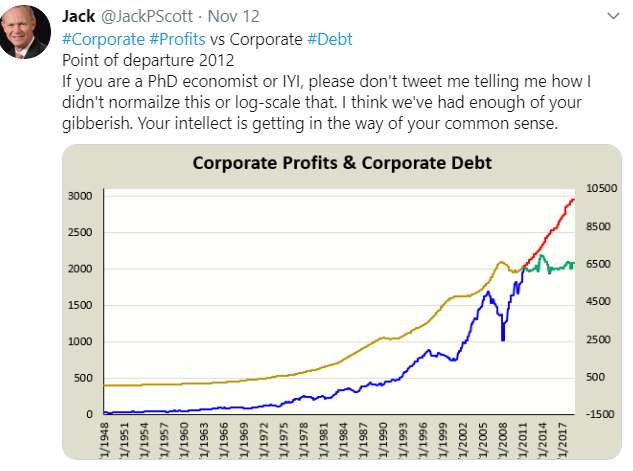

Tässä aiheeseen liittyvä käppyrä Twitteristä. Sen mukaan yritysten voitot eivät ole pysyneet samalla kulmakertoimella velan kanssa etenkään viimeisen 7 vuoden aikana (USA:ssa, edit: alemmassa kuvassa myös sarjojen selitteet):

5 tykkäystä

Tähän Elina vielä pakko vastata: Tämä pitää varmasti paikkansa, kirjoittelen suht koht nopeasti näitä vastauksia niin siksi jouduin edellisenkin kirjoituksen edittaamaan kahteen kertaan, kun jäi yksi pääpointti sanomatta. Yritän ehkä hiukan yksinkertaistaa asioita välillä, johtuen siitä, että mulla tuppaa menemään joskus kirjoitukset todella pitkäksi ![]() Pointtini oli siis kaukana sellaisesta, että seuraisin vain suosituksia Inderesiltä, se on itseasiassa todella kaukana siitä mitä teen, enkä itse tykkää sellaisesta sijoitustavasta etenkään Inderesin analyysien kohdalla, että katsotaan vain suositus ja tavoitehinta, kun analyysissä on se kaikista paras ja selvästi eniten lisäarvoa tuova anti. Käytän nykyään, myönnettäköön, todella paljon aikaa siihen, että luen jopa aikasemmin luettuja yhtiörapsoja uudelleen, ihan vaan siksi, että haluan varmistaa sen, että edelleen muistan ja ymmärrän mahdollisimman tarkasti miksi jonkin yhtiön X osake on milläkin suosituksella ja tavoitehinnalla, ja mitä numeroiden takana on! Ajatuskulkuni siten on vähemmän muotoa “Ainiin Inderesillä on vähennä-suositus osakkeelle, taidan pysyä kaukana tästä”, vaan enemmänkin “Ainiin Inderesillä on vähennä-suositus osakkeelle, joka johtuu siitä, että on tämä isompi riski X ja tämä arvonmääritys Y joka antaa arvon Z, joka perustelee osakkeen nousuvaran kaventuneeksi. Taidanpa harkita kahdesti ostoa.”

Pointtini oli siis kaukana sellaisesta, että seuraisin vain suosituksia Inderesiltä, se on itseasiassa todella kaukana siitä mitä teen, enkä itse tykkää sellaisesta sijoitustavasta etenkään Inderesin analyysien kohdalla, että katsotaan vain suositus ja tavoitehinta, kun analyysissä on se kaikista paras ja selvästi eniten lisäarvoa tuova anti. Käytän nykyään, myönnettäköön, todella paljon aikaa siihen, että luen jopa aikasemmin luettuja yhtiörapsoja uudelleen, ihan vaan siksi, että haluan varmistaa sen, että edelleen muistan ja ymmärrän mahdollisimman tarkasti miksi jonkin yhtiön X osake on milläkin suosituksella ja tavoitehinnalla, ja mitä numeroiden takana on! Ajatuskulkuni siten on vähemmän muotoa “Ainiin Inderesillä on vähennä-suositus osakkeelle, taidan pysyä kaukana tästä”, vaan enemmänkin “Ainiin Inderesillä on vähennä-suositus osakkeelle, joka johtuu siitä, että on tämä isompi riski X ja tämä arvonmääritys Y joka antaa arvon Z, joka perustelee osakkeen nousuvaran kaventuneeksi. Taidanpa harkita kahdesti ostoa.”

Kuten olin ihan ekassa suositusjakaumaviestissä yrittänyt sanoa, teen rajun kärjistyksen siinä, että listaan vain suositukset X päivään mennessä OMXH25 sisällä. Tarkoitukseni on enemmänkin avata keskustelua, toivoin, että täällä otettaisiin heittämäni pallo vastaan, alettaisiin keskustella - miksi OMXH25 yhtiöiden suositusjakauma näyttää tältä? Miksi analyysillä saadaan perusteltua tällaiset suositukset, mitä niiden takana on? Ja mitä riskejä piilee OMXH25 yhtiöihin sijoittamisessa juuri nyt? Toivottavasti tämä auttaa tarkoitusperieni ymmärtämisessä, en viitsi tämän enempää sekoittaa tätä ketjua ![]()

3 tykkäystä

Blummalta muutamia poimintoja markkinasta eli paljon hälyä sekoittamaan meidän kaikkien pitkäaikaista sijoitussuunnitelmaa ![]()

Heidän ekonomistilta melkeinpä samoja pointteja, mitä täällä nosteltu:

Euforia päällä vaikka edelleen paljon epävarmuutta ilmassa. Markkina on kenties mennyt jo hieman asioiden edelle tässä rallissa…

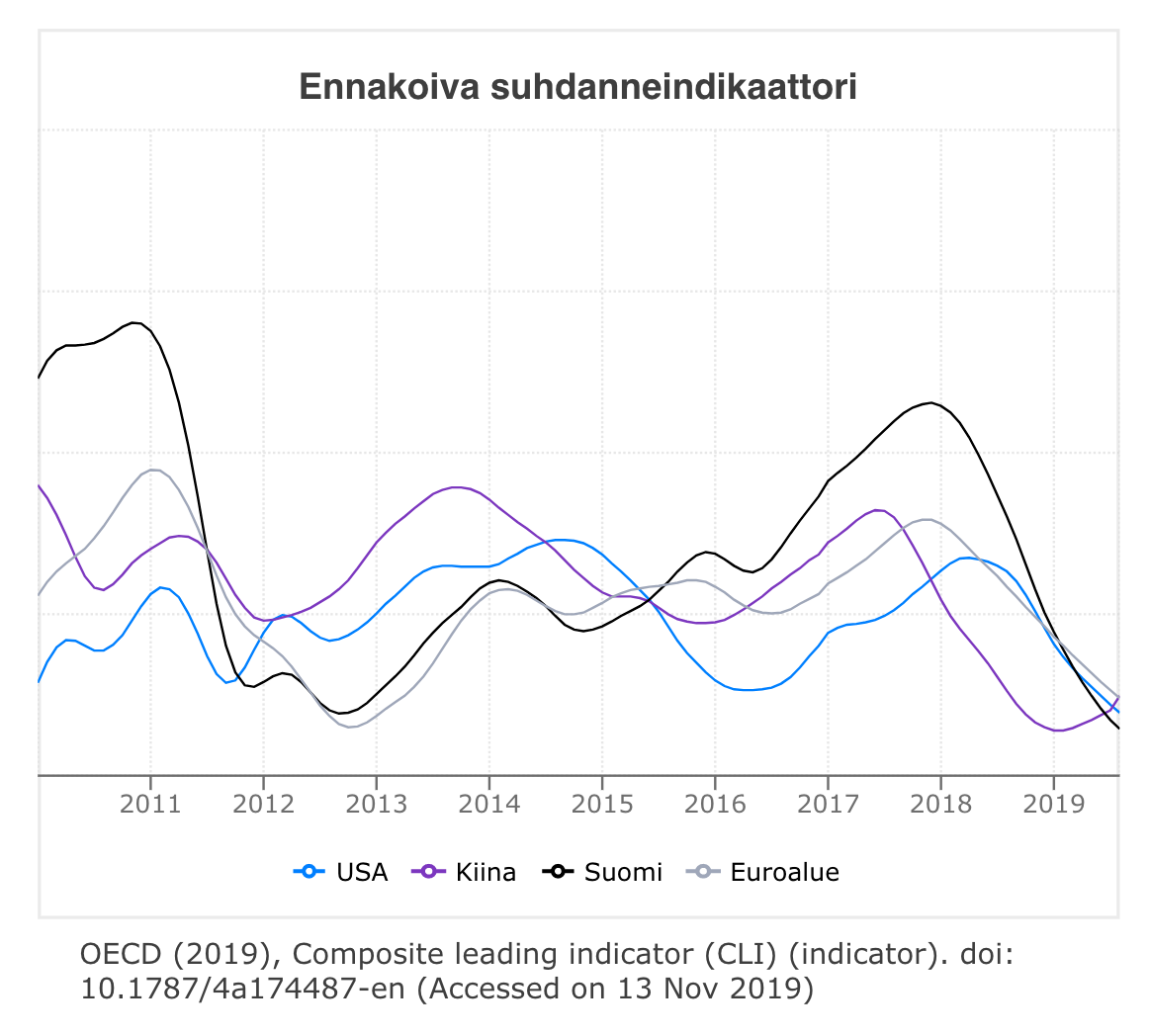

Nämä johtavat indikaattorit löytyvät kans meidän makrosivulta:

Toisaalta ns. härkäaitauksessa, BofA:n strategi on bull: SP500 3850 pisteen targetti heitetty.

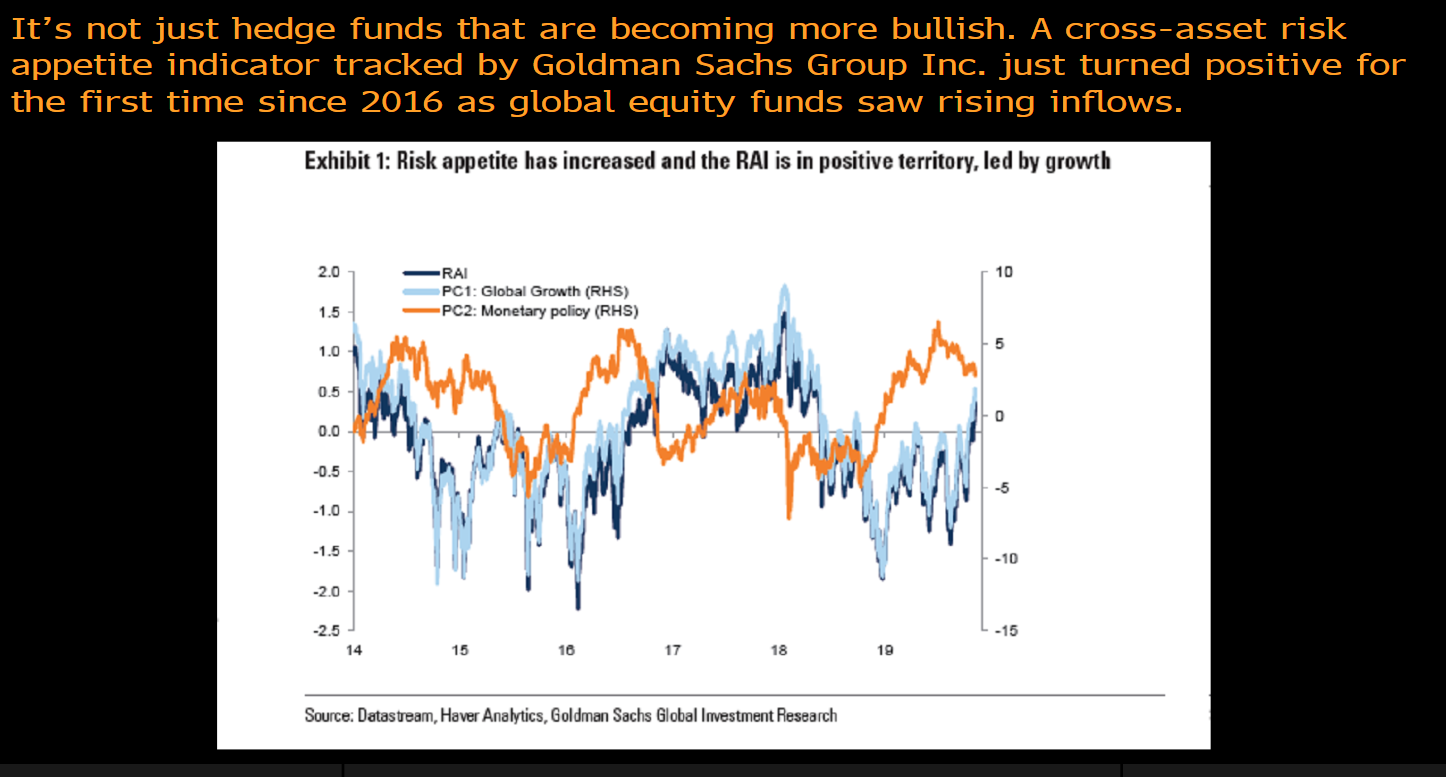

Hedge fundit lyövät vetoa nousun puolesta ja Goldman Sachsin “riskin maistuminen” -indikaattoritkin ovat kääntyneet positiiviseksi ensimmäisen kerran sitten 2016:

Rahastot piristyneitä kans, kuten aiemmin mainittu. Parhaat ostopaikat ovat tosin yleensä olleet, kun rahastot odottavat heikompaa kehitystä ja nettona dumppaavat laitaan tavaraa. Näiden mainittujen lisäksi charttiukkeleillahan tähdet ovat kohdillaan ja ainakin se poppoo, jota itse seuraan, puhuu nousun puolesta.

Vaikea paikka sijoittajalle: monessa firmassa on otettu ylös ja arvostuskertoimia venytelty. Nyt pitäisi tuloskasvun seurata perässä. Makroa voi tällä hetkellä katsoa joko lasi puoliksi tyhjänä, tai puoliksi täynnä. Osakepoiminnan merkitys korostuu… ;-D

5 tykkäystä

Samoja fiiliksiä.

Ralli yltyy, kun rahastojen myyjillä on näyttää hyviä kurveja. Saavat lisää sijoituksia ja uusia sijoittajia.

Minusta ei tähän mennessä ole mitään kuplaa syntynyt, toivottavasti ei sellaista tehdä nytkään. Easy does it.

3 tykkäystä

vähän hermostuttaa saada miinuspäivä pitkästä aikaa… ![]() ei kai hätää, laitoin Siltroniccia laitaan… toivottavasti pääsen tankkaamaan halvemmalla ja noutaan takas? jaa a…

ei kai hätää, laitoin Siltroniccia laitaan… toivottavasti pääsen tankkaamaan halvemmalla ja noutaan takas? jaa a…

1 tykkäys

1 tykkäys

8 tykkäystä

![]()

1 tykkäys

Lisä boostiako beareille ![]()

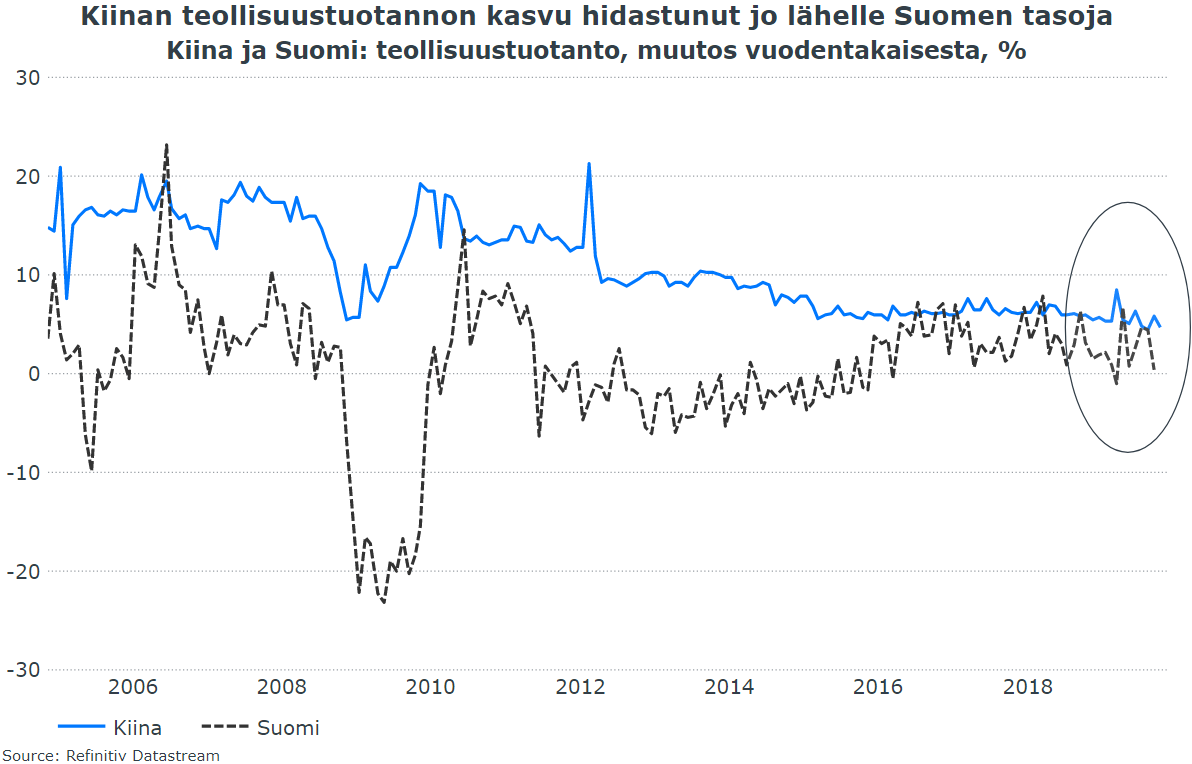

Huomenta! Kiinassa julkaistiin aamulla odotettua heikompia teollisuustuotanto- ja vähittäismyyntilukuja. Teollisuuden kasvu on jo lähellä länsimaiden hyvien aikojen lukemia, vähittäismyynnin hidastuminen taas kertoo kotimaisen kysynnän hiljentymisestä. Tarina pysyy samana: talouskasvu hidastuu tasaiseen tahtiin.

Edit: samalla Suomen kasvulukemat tulevat yhä lähemmäs Kiinaa ja viime vuosina kasvuerot näiden kahden välillä kaventuneet selvästi. Lisää asiaa makrokommentissa.

5 tykkäystä