Sun tzun kirjassa oli sen verran monta taktiikkaa, että varmasti löytyy yksi joka tilanteeseen. Ja jos valitsee aluksi väärän, niin voi kokeilla 999 muuta ehdotettua. ![]()

![]()

![]()

![]()

10 tykkäystä

Haha kiinalaisten kanssa kannattaa Sunzi hallita: esitä vahvaa, kun olet heikko, ja päinvastoin (koko Sunzi on yhtä hämäystä ja opponentin voittamista mahdollisen pienin voimakeinoin).

Nyt Kiina uhoaa ja uhkaa, mutta tosiasiassa ainakin talouden alueella keinot pienet. Mulle tämä uhkailu kertoo lähinnä heikkoudesta.

3 tykkäystä

Ellei Kiinalla ole jo käänteiset Sunzi-keinot meneillään ;D

Jos markkinat lukee jo heikko=vahva & vahva=heikko, niin esitetään vahvaa ollessa vahva, jotta markkinat tulkitsee heikoksi ja heikkona heikkoa, niin luulevat vahvaksi.

7 tykkäystä

Jaahas… S&P 500 rikkoo taas uusia ennätyksiä. Mennäänkö alkuvuodesta jo yli 3500 pisteen? Vielä ehtii mukaan.

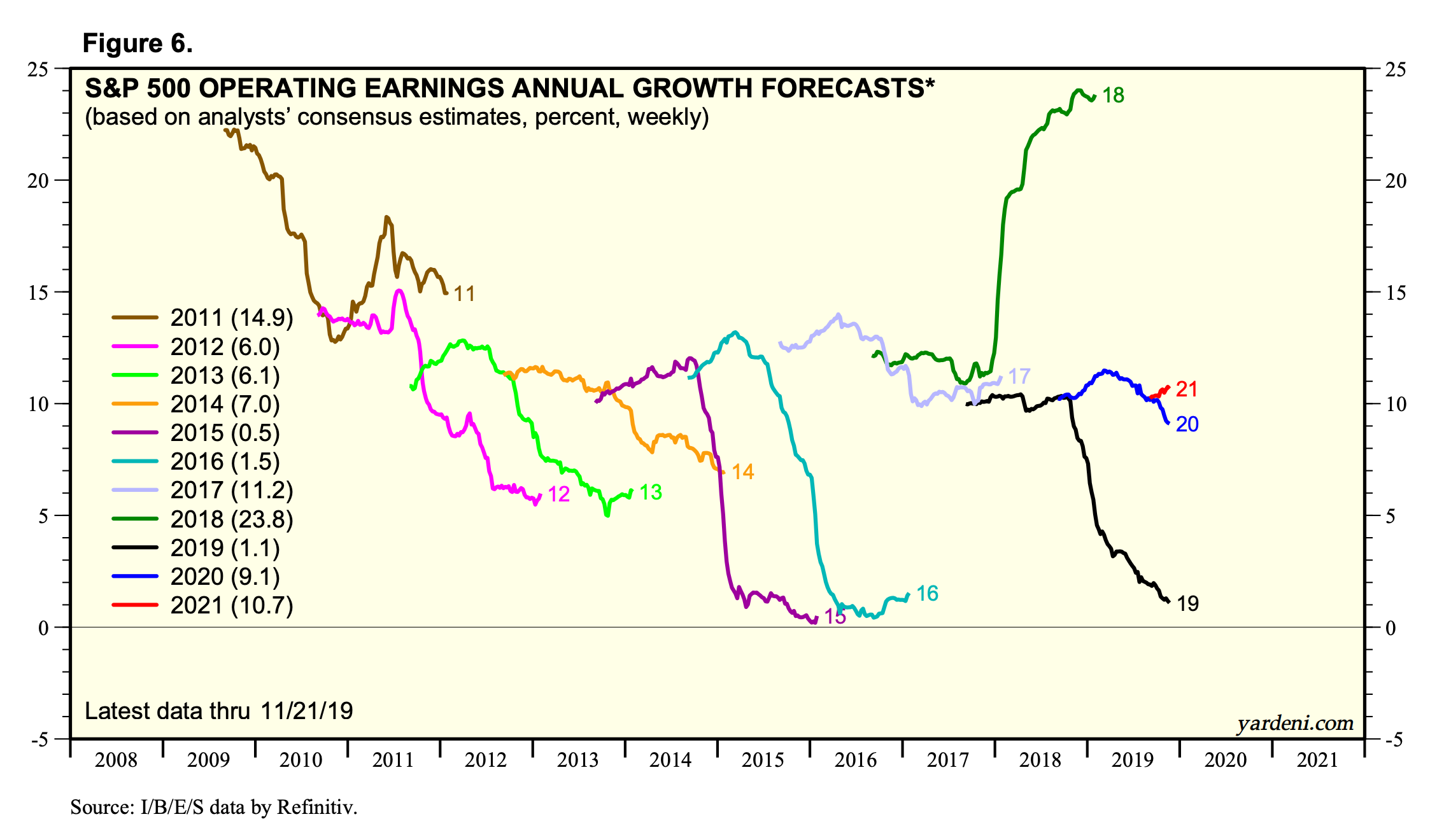

Nyt nuo 2020 ennusteet tuloskasvusta ovat lähteneet valumaan SP500:ssa:

Tosin 2021 tietysti vähän nousee, kun vertailupohja helpottuu päivä päivältä ![]()

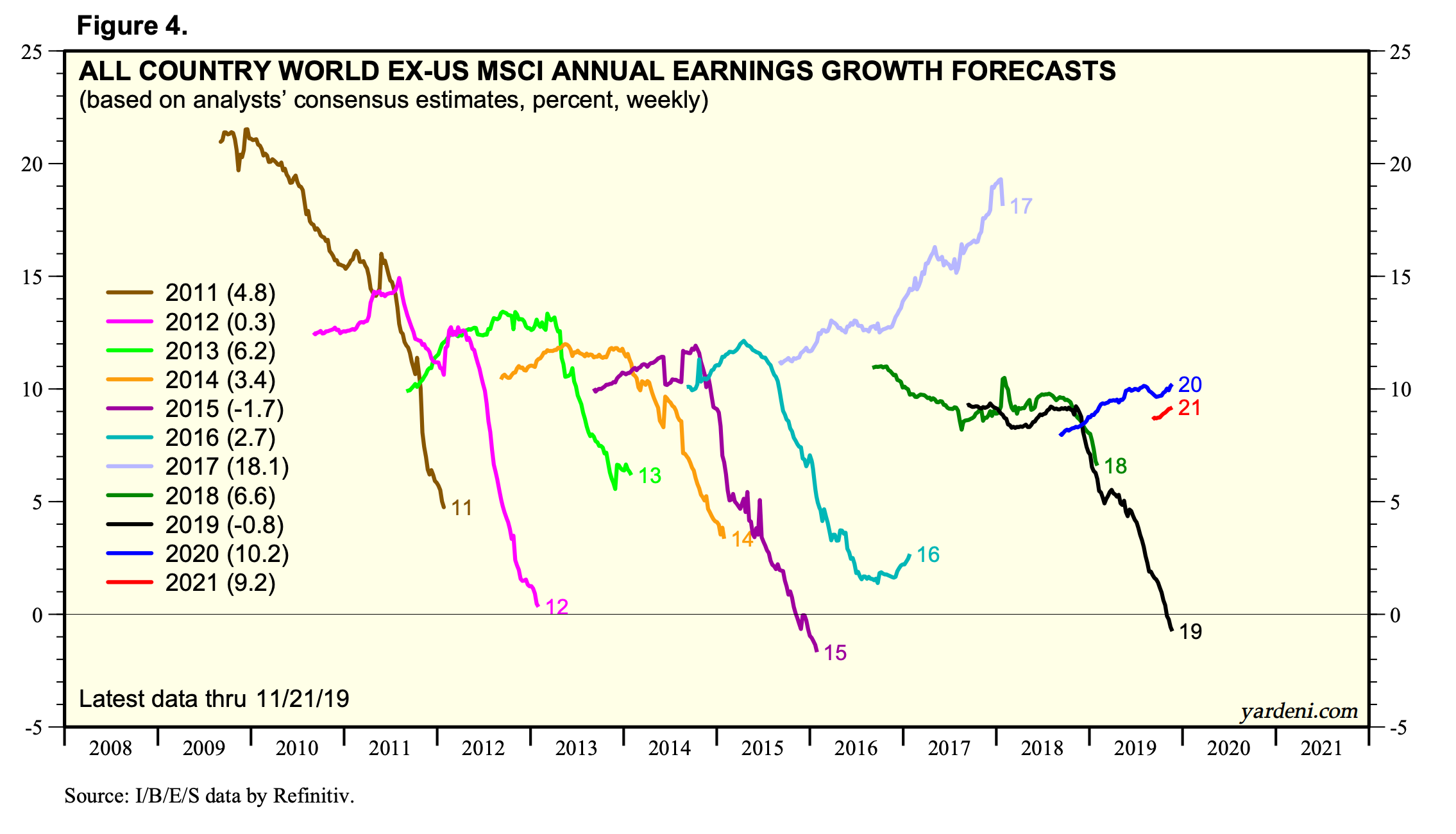

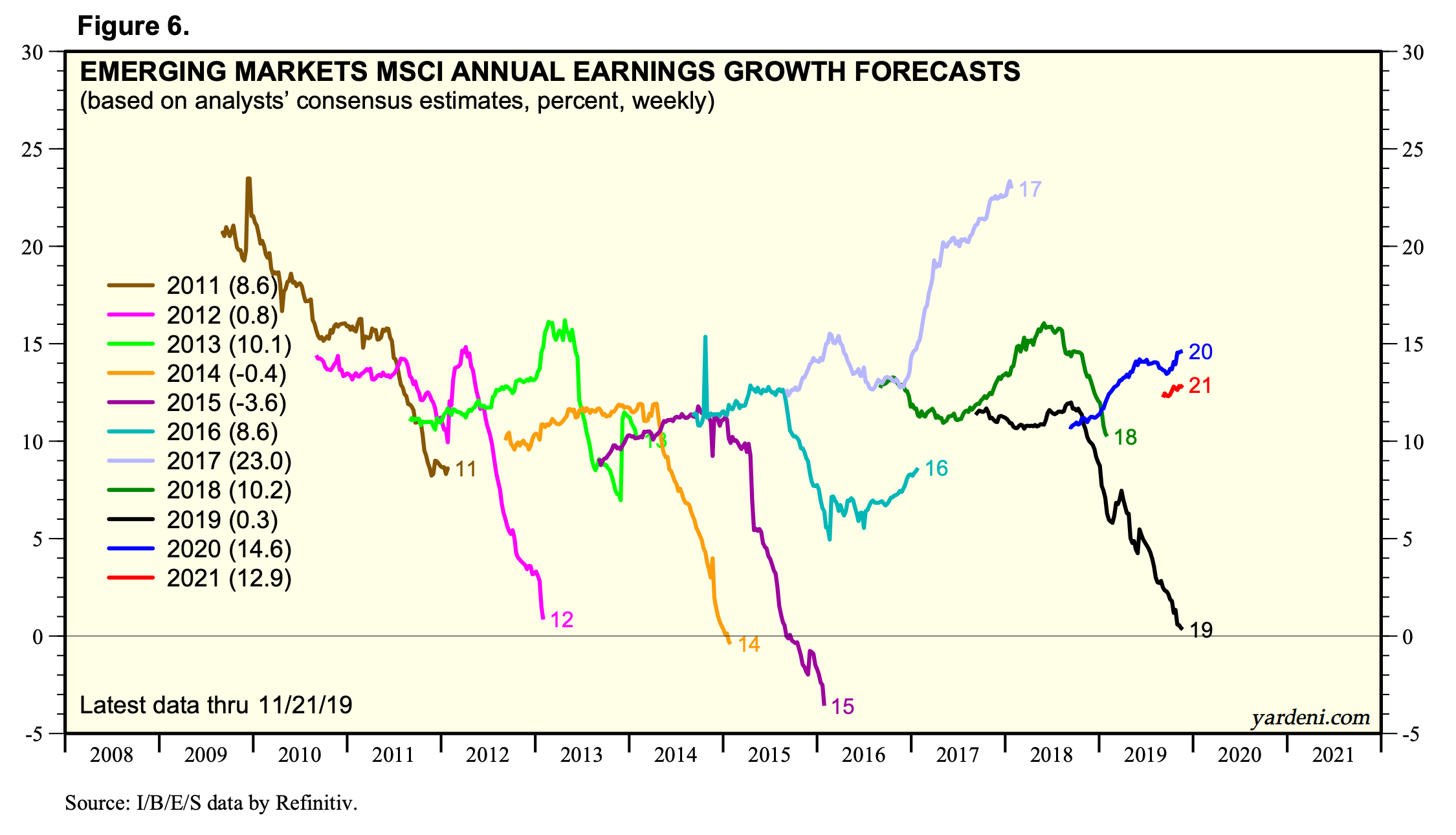

Maailmalla ex USA itse asiassa kasvavat:

Markkina ei sokeasti analyytikoiden odotuksia katso, mutta jos ne laskee voimakkaasti voi markkinan olla vaikea mennä vastavirtaan.

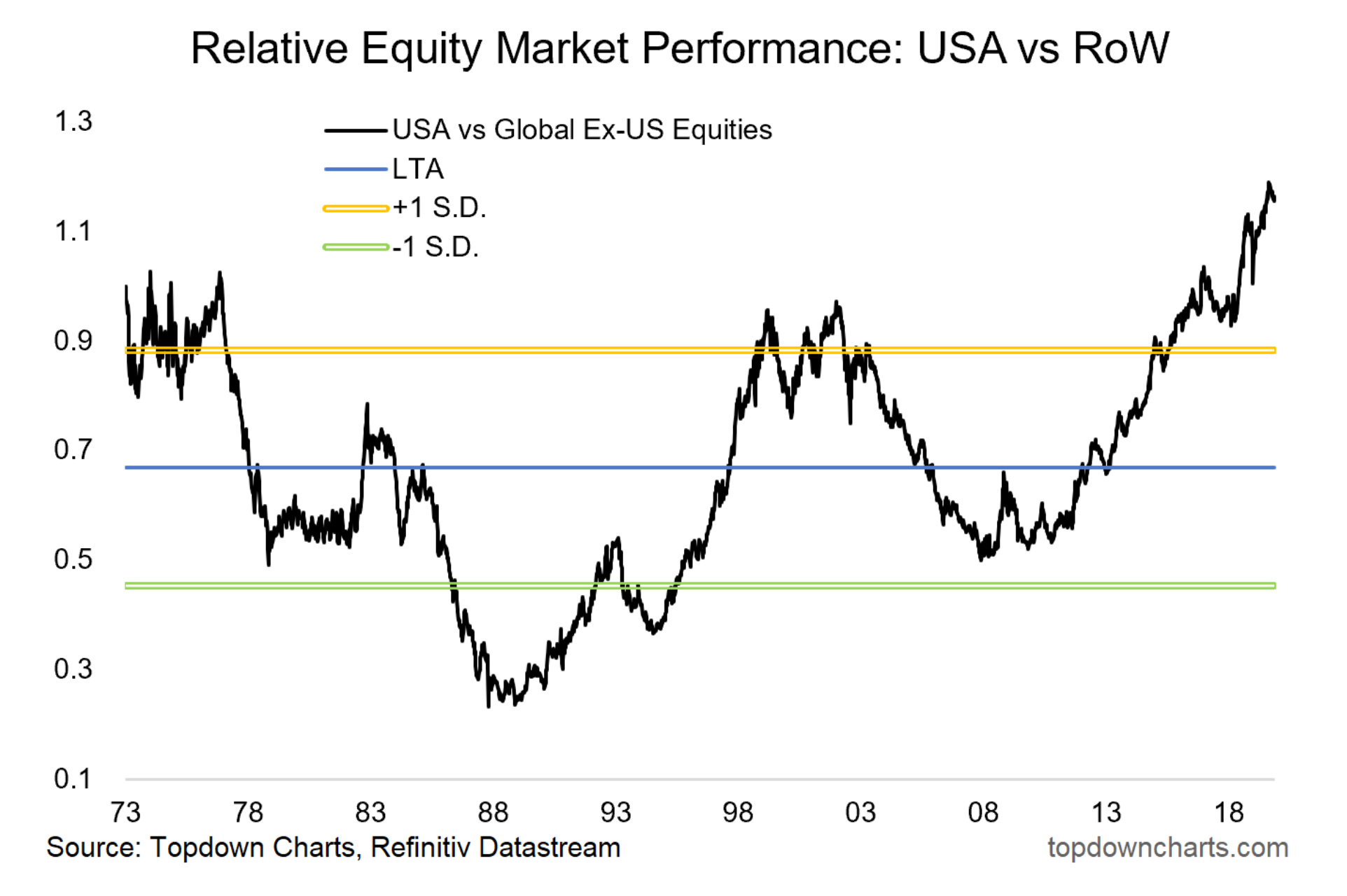

Moni suht “pro” kaveri huudellut, ainakin omissa fiideissäni, että kehittyvillä markkinoilla lilluu mahdollisuuksia vs. viimeiset 10v yliperformoinut USA joka alkaa nyt olemaan enemmän kuin täyteen hinnoiteltu. EM tuloskasvuodotus jopa 15 % 2020.

Kannattaa lukea vaikka tämä Global Equities: US vs the World

Olen tänään nuhaisen tukkosena kotona, eli Melkein minuutissa -videota ei tule mutta ehkäpä näistä saa pientä iloa päivään ![]()

12 tykkäystä

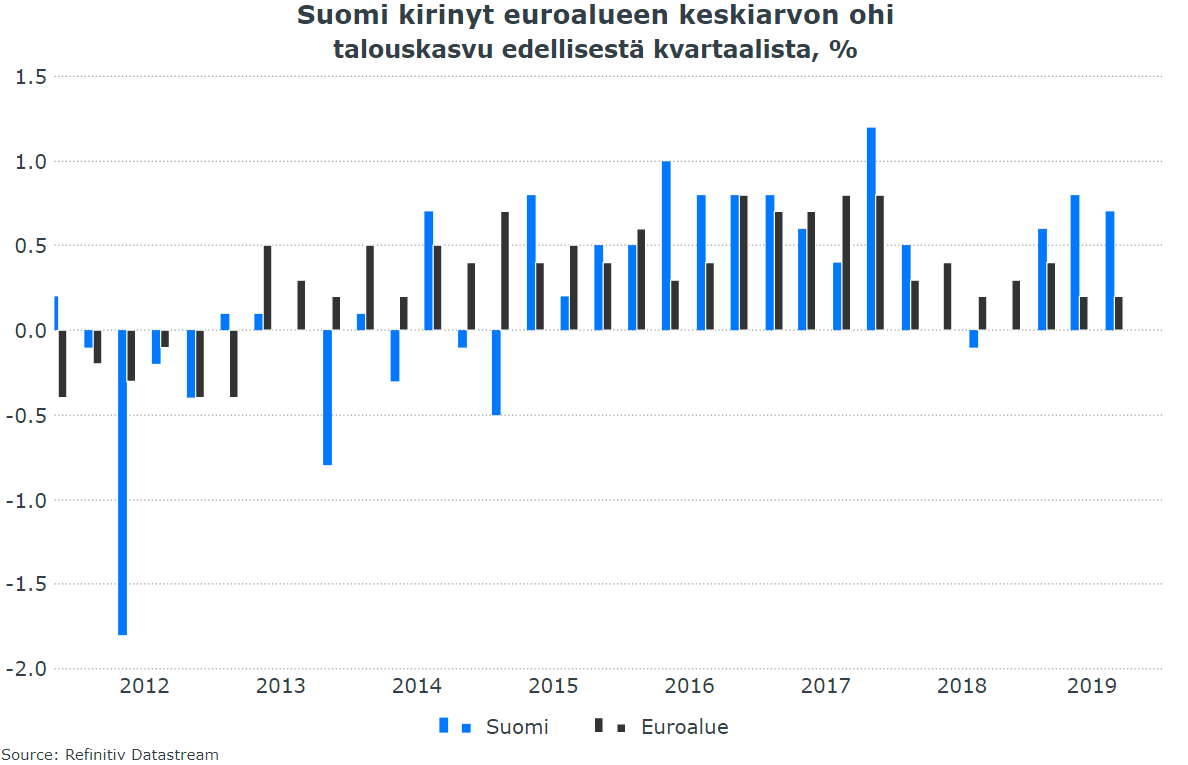

Lisää iloa päivään, Suomen taloudesta kauhiat kasvuluvut Q3:lta (makrokommentti täällä). Kasvu oli hyvää kautta linjan kuluttajakysynnästä investointeihin:

7 tykkäystä

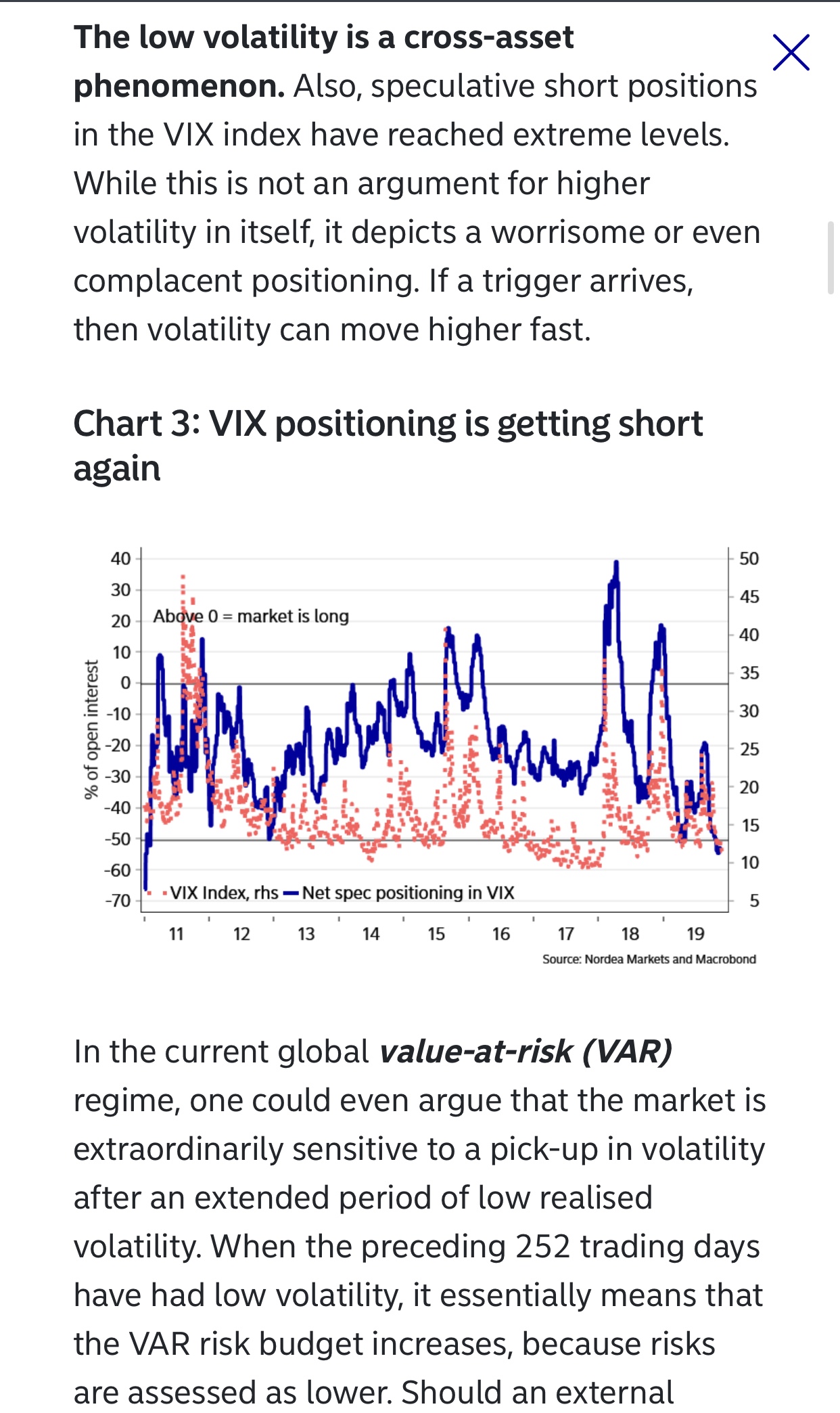

Nordean karhukopla, kuten monet muutkin, varoittavat matalasta volasta ja VIX-shorttien määrästä. Markkina alkaa tuntea olonsa mukavaksi näinä rentoina nousupäivinä. Jos räsähtäisi, voi tulla yllätetyksi housut nilkoissa.

Yksi markkinaa hyvin kuvaava seikka on, että Sijoitusmessuilla monet sijoittajat avoimesti kertoivat tämän vuoden tuotoistaan (monien salkut nousseet 30-60 % tänä vuonna). Pienyhtiöralli on ollut kova. Yleensä parhaat ostopaikat on silloin, kun kukaan ei kehu tuotoillaan. ![]()

9 tykkäystä

Harmittavan moni on siis jäänyt <60%… ei voi mitään.

Tämä oli vitsi. ![]()

7 tykkäystä

Kiinan finanssisektorin tilanteesta on nostettu usein esiin huolia tässä ketjussa ja tämä artikkeli jatkaa tuttua saagaa:

Viranomaisiakin kuumottaa tilanne. Kiina on tähän asti ensimmäinen kehittyvä talous, joka on ilman suurempia kriisejä ja ”resettejä” kasvanut keskimäärin 10 % per annum peräti kohta 40 vuotta. Yleensä kova kasvubuumi johtaa voimakkaisiin vinoumiin jotka lopulta purkautuvat enemmän tai vähemmän hallitsemattomasti. Kiinaa luonnollisesti helpottaa systeemin sulkeutuneisuus sekä valtion kontrolli, mutta mitä jos viranomaiset tekevät virheliikkeitä? Sitä sattuu, ainakin muissa maissa, usein.

5 tykkäystä

Marianne arveli aamukatsauksessa, että keskuspankkien pelastustoimet jatkuvat ja rahapolitiikka suuntaa kohti uutta ja tuntematonta. Tuntuu aika väistämättömältä, että näin tulee käymään. Uuteen ja tuntemattomaan liittyen tulee välillä mietittyä mikä vaikutus negatiivisilla talletuskoroilla noin laajemmin voisi olla rahoitusmarkkinoihin ja osakeindeksien kehitykselle.

Paljonko talletustileillä makaa rahaa, joka haluttaisiin tai saataisiin järkevästi liikkeelle rahoitusmarkkinoiden rattaisiin? Paljonko euroalueen talletukset ovat suhteessa EKP:n taseeseen, paljonko USA:ssa? Paljonko talletuskoron voisi vetää miinukselle ja missä ajassa ilman paniikkia, alle 100K / yli 100K talletuksissa? Tulisiko paniikki joka tapauksessa median ja sometähtien avulla, vaikka matemaattisesti ei olisi mitään syytä.

Tallettajat eivät ole yksi homogeeninen massa, vaan se koostuu lapsista, opiskelijoista, työttömistä, toimeentulotuella elävistä, lapsiperheistä, työväestöstä asuntovelkoineen ja kulutusluottoineen, yrityksistä, yhdistyksistä, eläkeläisistä jne. Minkä verran milläkin ihmisryhmällä on keskimäärin talletuksia ja mikä olisi negatiivisen talletuskoron vaikutus mihinkin ryhmään euroina vuodessa? Missä vaiheessa korkosummalla alkaisi olla tallettajan kannalta taloudellista merkitystä?

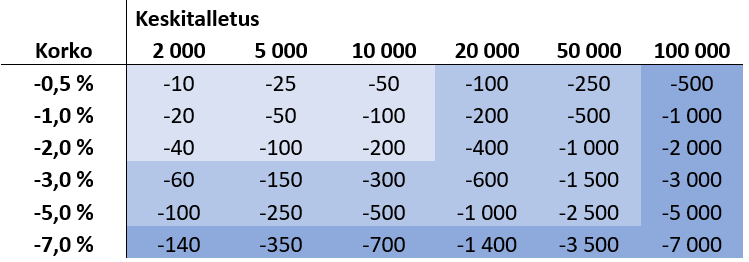

Askartelin taulukon negatiivisen koron merkityksestä eri talletusmäärillä ja äkkiseltään katsoen eurosummat ovat tuulipukukansalaisen kannalta aika olemattomia, mutta pankin kannalta tietysti paljon oleellisempia ison tallettajajoukon takia.

Jos talletuksen nostaisi pois pankista, niin mikä olisi vaihtoehtoinen kohde? Käteinen, kulutus, osakemarkkinat, kiinteä omaisuus? Kuinka herkästi tavallinen tallettaja alkaisi puuhaamaan arvo-osuustiliä tai osakesäästötiliä ja alkaisi maksamaan negatiivisen koron sijaan avaus-, hallinnointi, säilytysmaksuja ja pelkäämään kainalot märkänä tappioita?

Päätyisikö talletuksista irtoava raha keventämään keskuspankin tasetta? Pienentäisikö se pankin lainanantomahdollisuuksia tai haluja siihen? Alkaisivatko pankit pärjäilemään syntyvän korkokatteen myötä paremmin? Tarvitsisiko alle 100K talletuksiin edes kajota vai riittäisikö isojen rahakasojen pöyhiminen ainakin näin alkuun?

Saksassa taitaa olla eniten pankkeja liikenteessä testailemassa systeemiä ja vaikka Suomessa pankkiirit julistavat haluttomuuttaan asiaan, niin eiköhän täälläkin jokunen suunnitelma ole pyöräytetty. Jonkunhan täytyy vaan olla se ensimmäinen ja muut tulevat sitten perässä. Ja tuulipuvussa käyskentelevä veronmaksaja suostuu kyllä mihin tahansa, kun asia oikein esitetään ja tarjotaan pienissä palasissa vähän kerrallaan.

3 tykkäystä

Luulisi että jos keskiverto asuntovelallisen pankkitalletusten korko menisi 0,5 % tai enemmän negatiiviseksi, niin tulisi kannuste lyhentää asuntolainaa tilillä makaavalla rahalla

1 tykkäys

En nyt muista oliko just tossa ADVChina kanavan GHOST CITY - Inside the Chinese Housing Bubble - YouTube videossa puhetta siitä, että kiinalaiset ostavat paljon asuntoja sen takia etteivät luota pankkeihin. On sitten ainakin jotain kiinteää omaisuutta, jos pankit sattuisi kaatumaan. Aika samankaltainen tilanne, jos talletuksista joutuu alkamaan maksamaan.

Hetki sitten Bloomberg TV:ltä katselin, että Kiinan töllö CCTV on kertonut Kiinan vastareaktiosta USA:n HK-lakiin:

“China sanctions several US non-government organizations”

Kuulostaa melko laimealta ja hyvä niin. Tuskin tämä tästä kierroksille lähtee. Halua kauppaneuvotteluiden vaikeuttamiselle ei näyttäisi olevan.

3 tykkäystä

Haukkuva koira ei pure ![]()

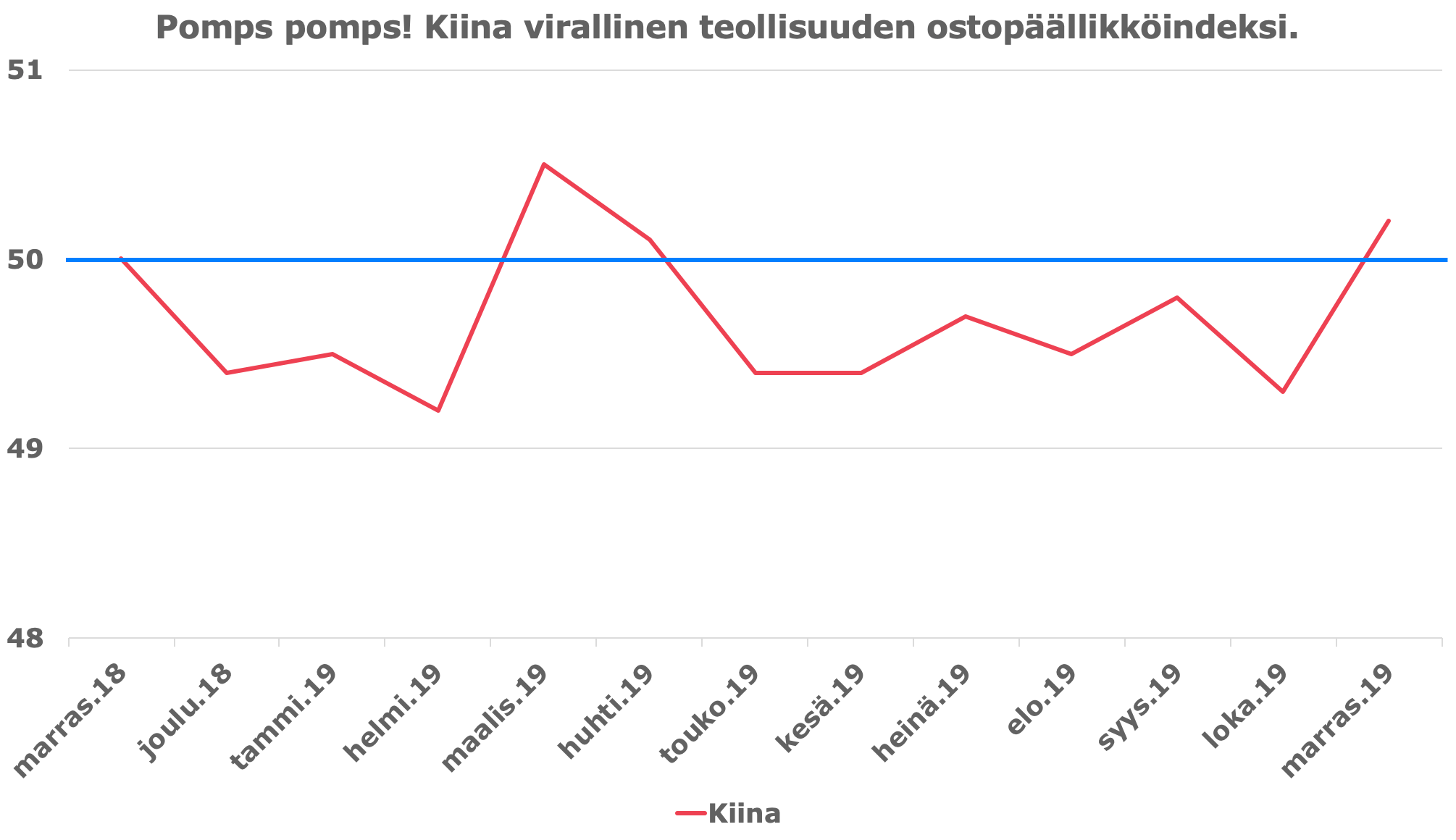

Kiinasta tuli ihan hyvää teollisuusdataa, virallinen teollisuuden ostopäällikköindeksi takaisin yli 50:nen.

Muita poimintoja maanantain kunniaksi.

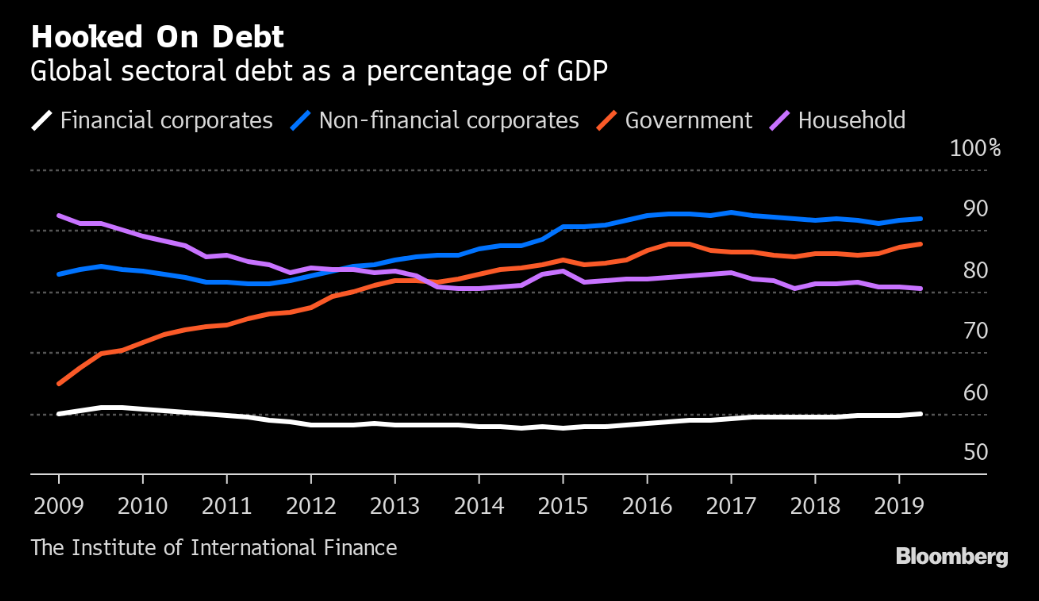

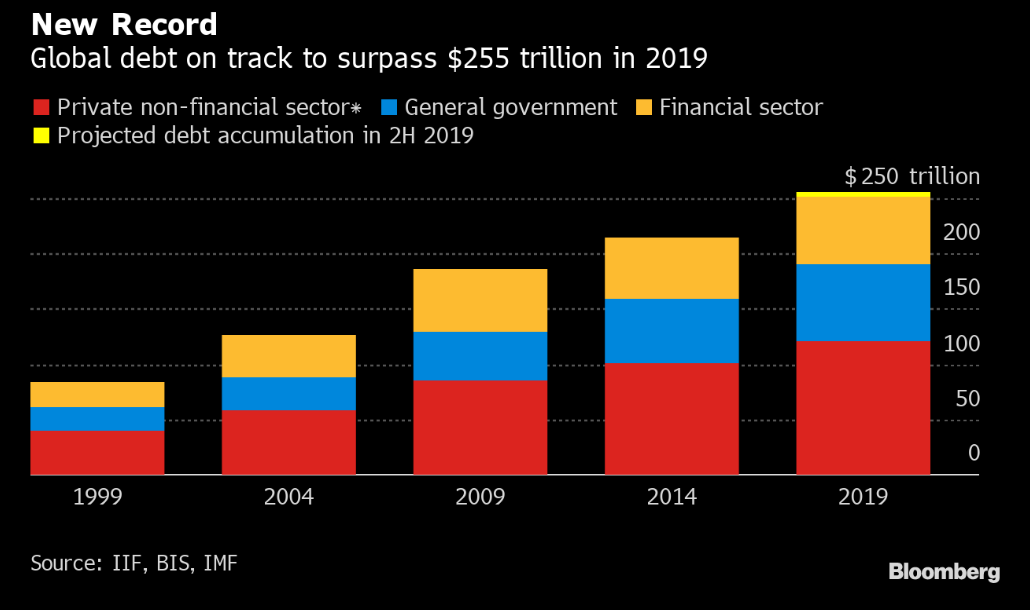

Maailmassa on ennätyspaljon velkaa, mutta velan suhde BKT:hen ei ole kasvanut enää kolmeen vuoteen. Jippii!

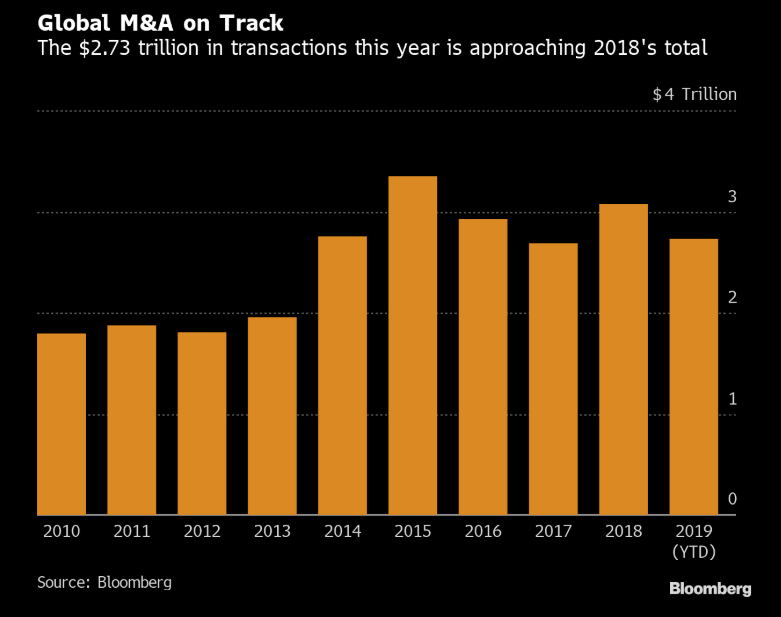

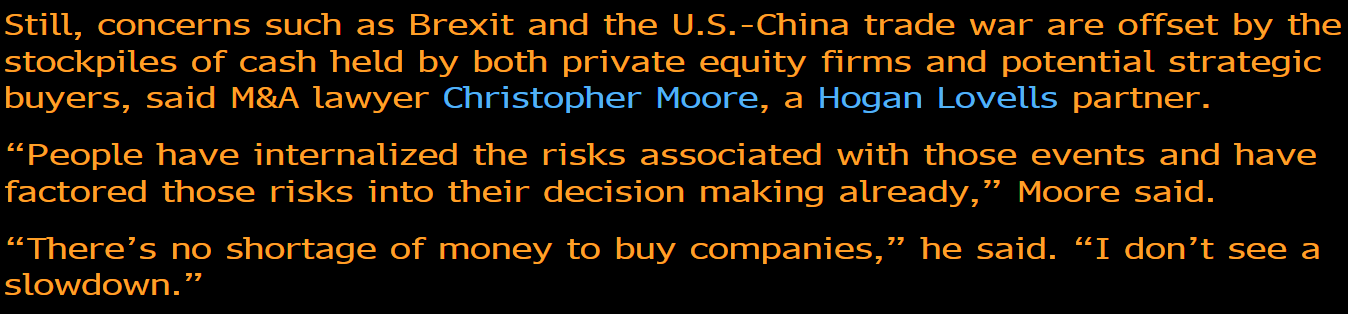

M&A-diilit käy taas kuumana.

Tämä lause pisti silmään:

“There’s no shortage of money to buy companies”

Ajankuvaa…

2 tykkäystä

Danskelta 36-sivuinen makropläjäys

We, however,

believe the two sides will come to an agreement ahead of the 15

December unofficial deadline, when US has threatened to raise

tariffs further. While a phase-one deal will provide an important

boost to global risk sentiment, removing some of the tail-risk of

an abrupt escalation of the trade war, we do not believe it will be

a game-changer for the global economy in terms of raising investments, as uncertainty is likely to still linger as the two sides

move to the more difficult phase-two negotaitions in the spring.

We see 50-50 chance of the two sides agreeing on a phase-two

trade deal ahead of the US presidential election.

We now expect the global economy to grow by 2.9%

in 2019 (compared with 3.0% in out August update), picking

up speed slightly to 3.0% in 2020 (3.2% previously), as some

of the headwinds for the global economy such as trade war

fade. This will give a slight boost to private consumption and

investment.

On the other hand, if negotiations go awry

again and a renewed trade war leads to new tariff hikes, there

are significant downside risks to our forecast as investor confidence will be severely hit (“negative” scenario in PMI graph). In

such a scenario, we see a significant risk of the global economy

falling into a recession.

3 tykkäystä

Lomalaisen tyhmähkö heitto palstan selattuani: Miksi sitä pitää niin paljon spekuloida etukäteen, mitä edessäpäin on? Joka tapauksessa jos taantumaa on vuoden alusta alkaen pelännyt, on jäänyt isot voitot tekemättä. Eikö tärkeämpää ole varautua erilaisiin skenaarioihin, etukäteen?

Tämän vuoden teemana on voimakkaasti ollut se, että taantuma tulee kohta tai ainakin ensi vuonna tai sitä seuraavana. Samaa mieltä hyvin pitkälle, mutta minun puolestani antaa tulla vaan, ei sitä voi olla huomaamatta, jos/kun isompi käänne tapahtuu. Itseltäni salkut kevenee aika nopeasti siinä kohtaa ja pitää siirtyä tutkimaan vähän toisenlaisia kohteita. Kaikki tämän vuoden longit on jo tehty defensiivisiin kohteisiin, mutta varsinaisesti en myöskään istu kultakasan päälläkään.

6 tykkäystä

Vuodenvaihteesta lähtien kun katselee helsingin pörssin kehitystä niin näyttää hyvältä, mutta jos katsookin kehitystä 2018 syyskuun lopusta lähtien niin ei mitenkään hyvin ole sujunut.

Viisaita sanoja, mutta yksi asia on fakta: Trumppiin ei voi varautua. ![]()

Näytti ihan hyvältä päivältä pörsseissä, mutta Don varasti taas show:n. Tariff man taisi twiittailla sängystä ensimmäiset uhot.

1 tykkäys

HKI OMX 25 YTD noin 9%, 09/2018-11/2019 noin -7%.

Ehkä suurin huolenaihe on, että NASDAQ on pian +35 % YTD ja Tukholman pörssi +30%.

Helsingin pörssin surkimukset (Nokia, Nordea, Wärtsilä jne) ovat taustalla. Miten sitten menee silloin kun kunnon lasku alkaa jos ei edes pärjää nyt?