huh, indeksiä on tullut voitettua pari vuotta, niin tuntuu mahdottoman helposta ja mukavalta kun pörssikin nousten ralllattelee ylös. ei vaan tee mitään… ei kai tämä voi pitkään jatkua? taaskaan…

1 tykkäys

This time is different ja ollaan ikuisen nousun uralla ![]()

1 tykkäys

Markkinat käyvät kyllä kuumana, kärjessä varsinkin sp500, jossa vaikuttaa ainakin p/e, p/b ja p/s olevan todellakin historiallisen tason yläpuolella. Vaikuttaa siltä että varsinkin defensiiviset yhtiöt houkuttelee tosi paljon sijoittajia, niin Helsingissä kuin varmaan muuallakin. Mielenkiintoista nähdä mihin suuntaan ollaan menty 1-2 vuoden päästä. En aio tehdä siltikään mitään radikaaleja liikkeitä salkussa, mutta varovaisuutta kun liikutaan ulkona. Hoh tätä varovaisuuttakin olen toitottanut varmaan jo 2 vuotta itselleni ![]()

4 tykkäystä

Crazy Money Inflow in US Equities.

US Equity +$2.2B inflow (1d) +$21.8B inflow (5d)

Intl Equity +$1.0B inflow (1d) +$6.9B inflow (5d)

flows heightened / distorted ahead of Friday’s index rebalance

2 tykkäystä

Nyt tarvisi pari tariffitwiittiä rauhottamaan menoa. ![]()

3 tykkäystä

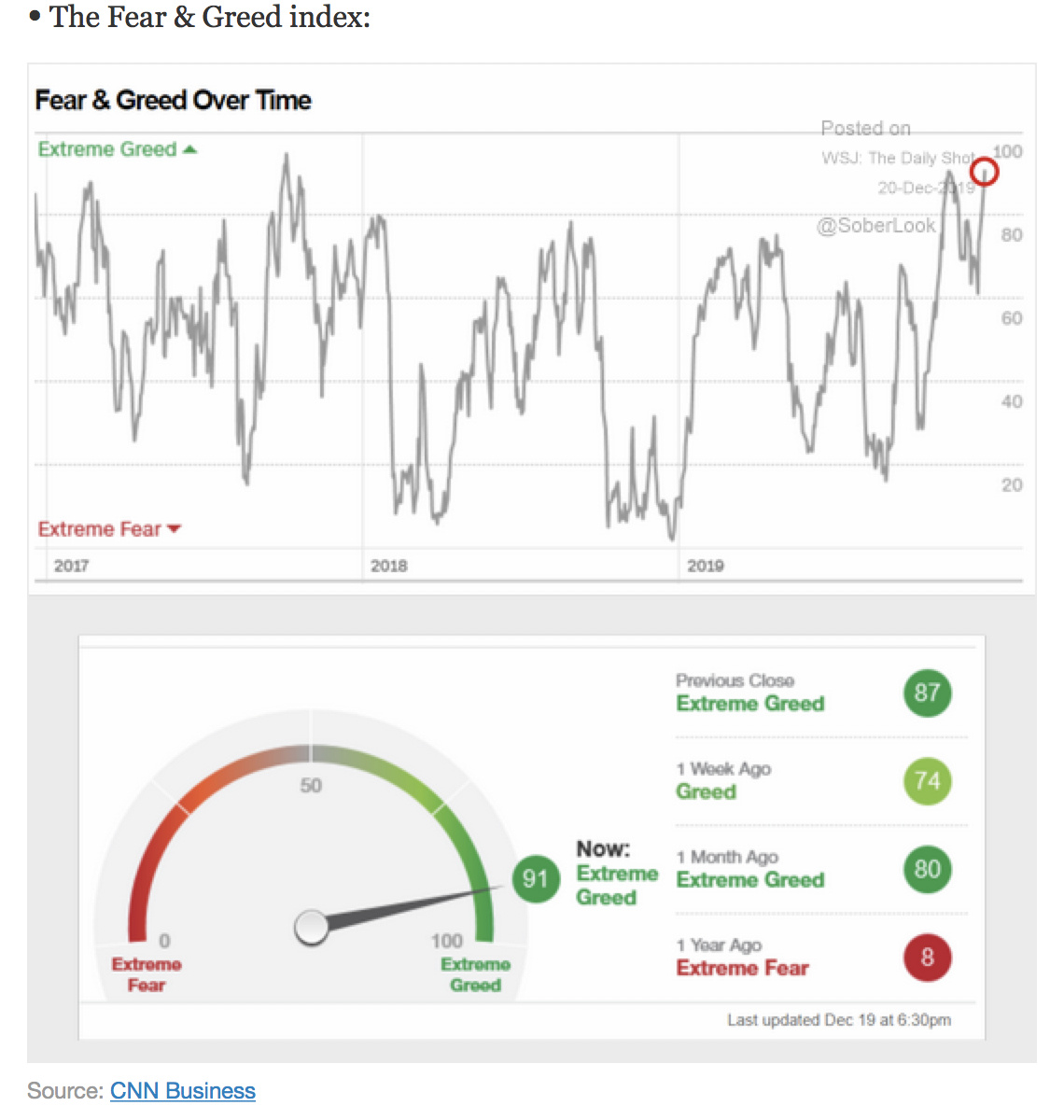

Mielenkiintoinen kooste. Lopussa kuvaaja joka paljastaa myös salkunhoitajien olevan täysin bull jälleen.

https://www.nomadinvest.fi/post/viikon-kuumat-joululinkit

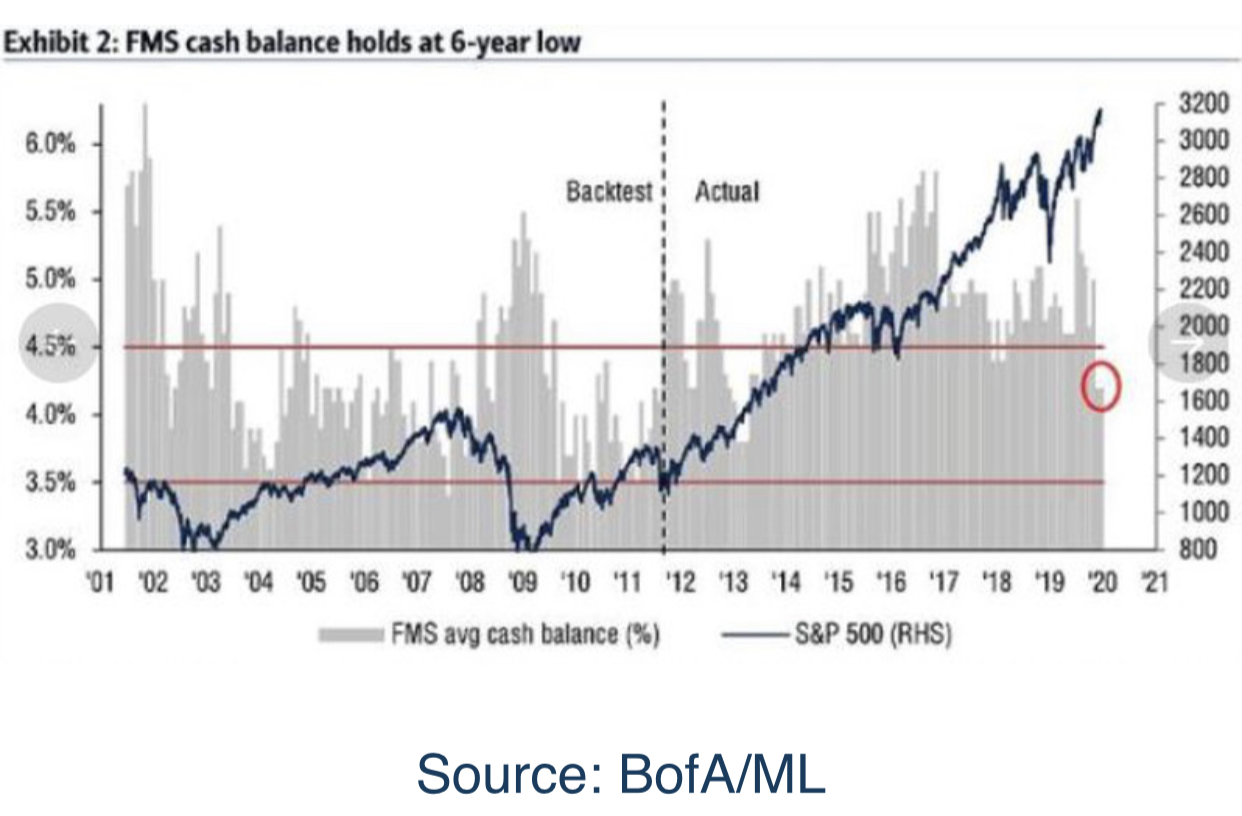

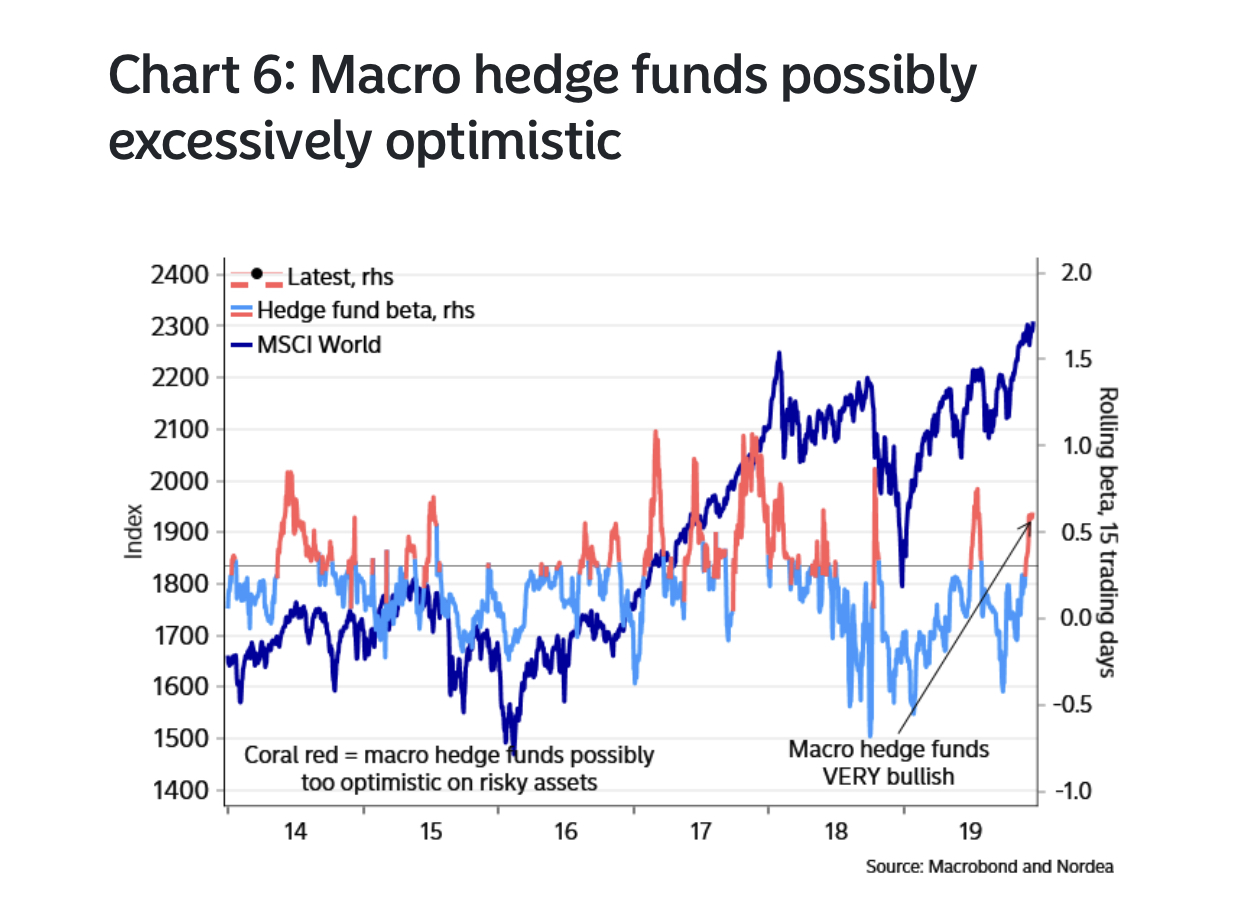

” Käteistasot ovat pudonneet alimmilleen sitten maaliskuun 2013. Sijoittajat ovat 31% ylipainossa osakkeita (1kk muutos +10%), mutta taso on vain hieman yli keskiarvon. Yleisesti muita teemoja: rahaa virtaa bondeista osakkeisiin ja hyödykkeisiin. Rahaa virtaa USA:sta EM-markkinoille, Japaniin ja UK:hon. Rahaa virtaa defensiivisitä bankkeihin ja teknologiaosakkeisiin. Ahtaimpina treideinä pidetään 1) long US teknologia ja kasvuosakkeet, 2) long US treasuryt, 3) long IG bondit. Isoimpina häntäriskeinä pidetään: 1) kauppasota, 2) 2020 USA:n vaalit, 3) bondikuplan puhkeaminen.”

Tuo kasvun ja USAn myynti ja rahojen siirto EM ei yllätä, siitä monet huutelivat pari kuukautta takaperin jo mikä arvostusero on päässyt repeytymään. Tosin hyvästä syystäkin.

Lisäys: tuossa linkissä on lisää linkkejä, kannattaa ehdottomasti lukea ainakin tämä. Todella järeä setti treidaajalta https://www.broadswordcapital.com/things-ive-learned-last-30-years/

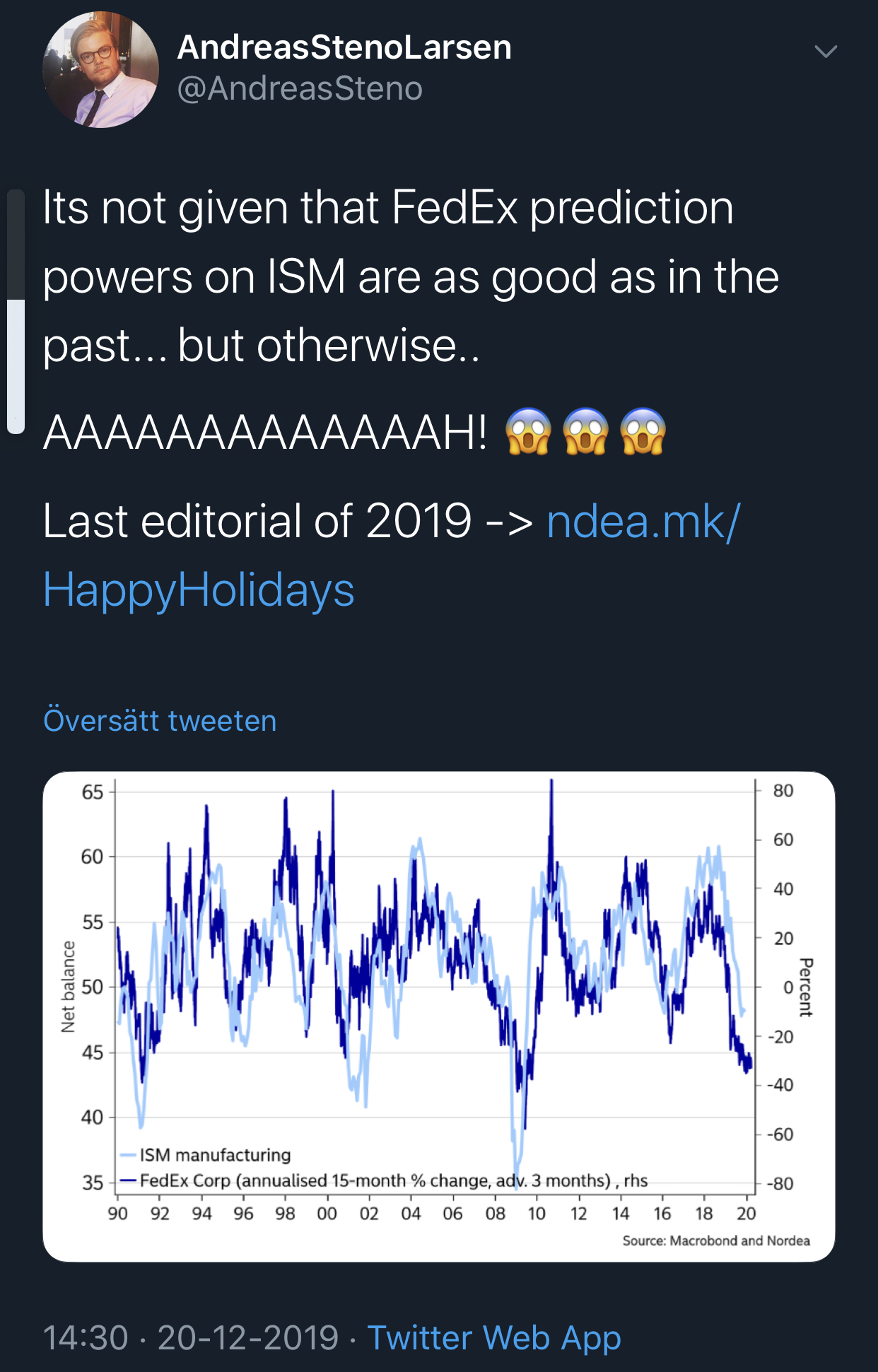

Lisäys 3: Nordean tuore karhuannos ![]()

![]() https://ndea.mk/HappyHolidays

https://ndea.mk/HappyHolidays

Tanskalaisilla tuntuu olevan tapana lisätä noita ”AAAAHHHHH:scream:![]()

![]() ” -huutoja usein tuomaan dramatiikkaa ja painoa viestiin.

” -huutoja usein tuomaan dramatiikkaa ja painoa viestiin.

8 tykkäystä

Tässä noussussa ei ole mitään yllättävää. Ensi vuonna SP500 saavuttaa helposti 4000 pisteen rajan. Keskuspankit ei omalle kontolleen ota laskumarkkinaa. Tää nykynen politiikka viedään loppuun asti ja otetaan vastaan mitä tulee kun läträtään liiassa rahassa.

2 tykkäystä

Monihan on jo ennustanut että S&P500 menee ensi vuonna yli 4000. Vielä ehtii helposti mukaan…

Pitäisiköhän valuutoille olla oma ketju… Mietin että @Marianne_Palmu ja @Verneri_Pulkkinen makro-insighteja olisi kiva kuulla myös heijastaen valuuttojen arvostuksiin…

Tosin ehkä ”pörssien suunta” voisi olla ”makro insight” tms jossa sitten pureksittaisiin isompaa kuvaa pörssien, korkojen ja valuuttojen kannalta

2 tykkäystä

Tässä ketjussahan niitäkin voi sivuta, sikäli kuin niillä on merkitystä muiden sijoitusten kannalta. Tottakai, aina voi avata uuden ketjun myös kokonaan valuutoille jos kiinnostusta löytyy!

Huomenta! Tässä jouluinen makroanalyysi, taitaa olla uutisvirran perusteella joulumieltä myös kahden talousmahdin johdolla. ![]()

Aamari on lähtenyt lukijoille, joten suljen koneen muutamaksi päiväksi. Hyvää joulua siis foorumin väelle täältä Turusta ![]()

Ja @artisti, mulla on to do-listalla kattavampi valuuttamakro ensi vuoden alussa, linkkaan sen tännekin kunhan valmistuu!

16 tykkäystä

Thomas kääntyi bulliksi (oikein) vuoden alusta. Tässä hänen ilmainen rapsa mikä katsoo kuluneeseen vuoteen ja ensi vuoteen graafien valossa. ![]()

Kannattaa ainakin vilaista!

Lisäys: sentimentti jatkaa hilpeänä…

3 tykkäystä

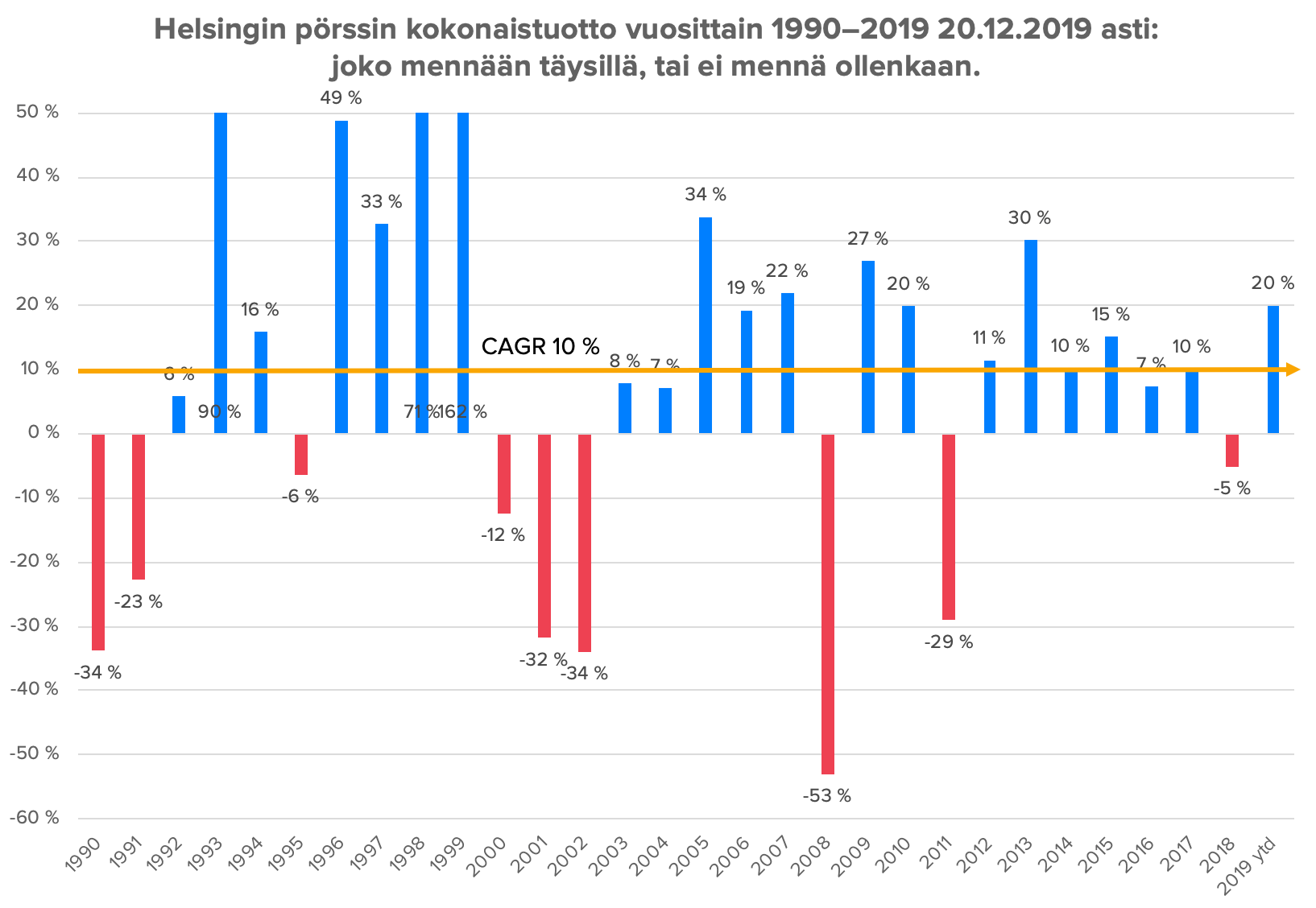

Käytin tätä kuvaa aamun videolla. Helsingin pörssi on keskimäärin tuottanut noin 10 % osinkoineen vuodessa viimeiset 30 vuotta, mutta tosiasiassa harvoin vuosituotto on ollut tuon verran. Viimeisen 30 vuoden aikana ollaan nähty kaikkea +160 % ja -50 % välillä. ![]()

Kuvaa hyvin pörssimme syklistä luonnetta.

12 tykkäystä

Koska tämä on “pörssien suunta”-topikin alla, tulevan kirjoituksen aihe ehkä myös osakemarkkinat sisältävä, joka on kiinnostava alue.

Esim. itseni sydäntä lähellä olevat Japani-osakkeet ovat riskialttiita jos niitä tarkastellaan paikallisessa valuutassa, koska JPY:n kallituessa tulevat pörssit alas ja vice versa. Ellei ihan päiväkauppias ole, on länsimainen varovainen sijoittaja siis paikallisia otollisemmassa asemassa, koska jenin kurssin ja osakkeiden jenihinnan välinen negatiivinen korrelaatio pehmentää USD tai EUR liikkeitä.

p.s. Ihan eri asia on sitten se, että Japanin firmojen tulosvaroitukset ovat joskus sitä luokkaa että Suomessa sellaisen tehnyt firma saisi Husmanilta ikävän kirjeen ja vastuuhenkilöt vankilatuomion.

p.p.s. Kiitos hyvistä päivittäisistä katsauksista!

Lainasin aamun videolla Reutersin kommenttia, jossa todettiin osakkeiden keskimäärin tuottaneen 6,6 % yli 20 % nousuvuoden jälkeen. Tämän twiitin graafi on kuitenkin informatiivisempi. Ralli voi vielä venyä, mutta yleensä (huom. ”yleensä” -käsite ei nojaa massiiviseen määrään otoksia, tämä ei ole tiedettä!) peräti 30 % nousun jälkeen 12 kuukaudessa on pakiteltu.

Turha yrittää ajoittaa missä huippu on mutta todnäk. parempia ostopaikkoja ilmenee uudelleen myöhemmin. Säkit täytettiin jo syksyllä pelon vallitessa.

Alla lisäkeskustelua laskentatavasta: ysärin jälkeen toisella tavalla vilkuillen on joka kerta noustu lisää jos on pohjalla 30 % ralli.![]()

3 tykkäystä

Taas on näemmä tullut video siitä, kuinka P/B-luku ei oo merkitsevä enää nykyään, kun yritykset pystyy tekemään tuloksen ilman suurempia aineellisia investointeja.

Selittäkää nyt joku ihmeessä, mihin se kaikki pääoma sitten menee? Jos pääoma taloudessa ei vähene ja yritykset saavat sijoitetulle pääomalle huomattavasti suurempia tuottoja, niin sehän tarkottaa huomattavan suurta teknologisen kehityksen kasvua. Tänhän pitäs taas suoraan näkyä myös BKT:ssa. Jos tällasessa noususuhdanteessa BKT ei kuitenkaan oo lähtenyt merkittävään kasvuun suhteessa syklin vaiheeseen, niin eihän yritykset oo pääomaomalle voinut tuottaa merkittävästi suurempaa tuottoa kuin keskimäärin.

Jos yrityksille sallitaan P/B kertoimen kasvu ja kasvu ei johdu rahapolitiikasta, tässä on käytännössä kaksi vaihtoehtoa: Rahaa säilötään käteisenä ja rahalle ei ole investointikohteita( joka sinällään on täysin absurdia, jos yritykset pystyy samaan pääomalle hyvää tuottoa) tai sitten BKT ampasee katosta läpi. Jos BKT lähtee rajuun nousuun, niin tässähän ei pitäisi olla hädän päivää.

Ja vielä kysymys: Voiko P/B-arvostuskerroin nousta ilman merkittävää BKT:n kasvua? Jos voi, niin selittäiskö joku miten se on matemaattisesti mahdollista.

2 tykkäystä

Syy on osittain kirjanpitotekninen (kustannukset tuloslaskelman kautta vs aktivointi taseeseen).

Pörssin rakenne on ajan kuluessa muuttunut ja kevyillä taseilla toimivien yritysten osuus on kasvanut.

Aiheesta kyllä löytyy papereita jos jaksaa hieman kaivella.

1 tykkäys

Eihän tolla oo mitään tekemistä tuon asian kanssa. Mikäli olis paljon höttöä aktivoitu taseeseen, niin se pienentäis P/B-lukua.

Jos nyt oletetaan yrityksiä hinnoteltavan tuloksen perusteella pidemmällä aikavälillä ja yritysten tarvitsema pääoma pienenee suhteessa tulokseen. Tarkottaa se suoraan sitä, että sijoitetulle pääomalle saatava tuotto kasvaa. Jotta pörssin P/B kasvaa, niin yritykset tuottavat entistä parempaa tuottoa yrityksiin sijoitetulle pääomalle. Se puolestaan tarkottaa sitä, että teknologia on kehittynyt ja se pitäisi näkyä myös BKT:n kasvussa. Jos siis hidas talouskasvu on edelleen ongelma, niin pörssin P/B kasvu ei voi perustella teknologisella kehityksellä eli sillä, että yritykset pystyisivät tuottamaan entistä parempaa tuottoa sijoitetulle pääomalle.

Jos pörssiyritykset kuitenkin onnistuvat tuossa tuoton kasvattamisessa sijoitetulle pääomalle ilman, että saadaan merkittävää talouskasvua, niin se tarkottaa, että entistä enemmän pääomaa ohjautuu muualle kuin pörssiyritysten investointeihin. Siis johonkin tuottamattomaan, koska BKT ei kasva erityisen nopeasti. Mutta minne?

P/B-luku määrittää vain sijoitetulle pääomalle vaaditun tuoton. Jos P/B-kasvaa, niin vaadittu tuottotaso laskee. Tähän vaikuttaa merkittävästi vain yleinen korkotaso ja sijoittajien riskinottohalu. Pitkällä aikavälillä P/B-luku ei voi kasvaa, jos pörssiyritysten painoarvo taloudessa säilyy vakiona ja taloudessa toimii kilpailu.

Jos joku yritys alkaa tuottamaan ylituottoa omalle pääomalleen, niin luonnollisen kilpailun pitäisi lopulta ajaa tilanteeseen, jossa pääomalle saavutetaan tyypillinen tuotto pääomalle. Pörssiyhtiöiden kokosessa massassa P/B-luku pitäisi säilyä melko vakiona yli ajan, jos pääomalle ei yleisesti saada suurempia tuottoja. P/B voi kilpailun toimiessa pitkällä aikavälillä kasvaa vain jos tuottovaateet muuttuu pääomalle muuttuu.

1 tykkäys

Hyvää huomenta foorumille. Välipäivien kunniaksi tässä vähän erilainen makroennustus ensi vuodelle: Erityisesti viimeinen kohta on oma henkilökohtainen suosikkini, toivottavasti toteutuu ![]()

9 tykkäystä