Keitäs muita on Inderesin makrotiimissä? ![]()

yhden naisen tiiminä mennään, saan johtaa itseäni siis ![]()

11 tykkäystä

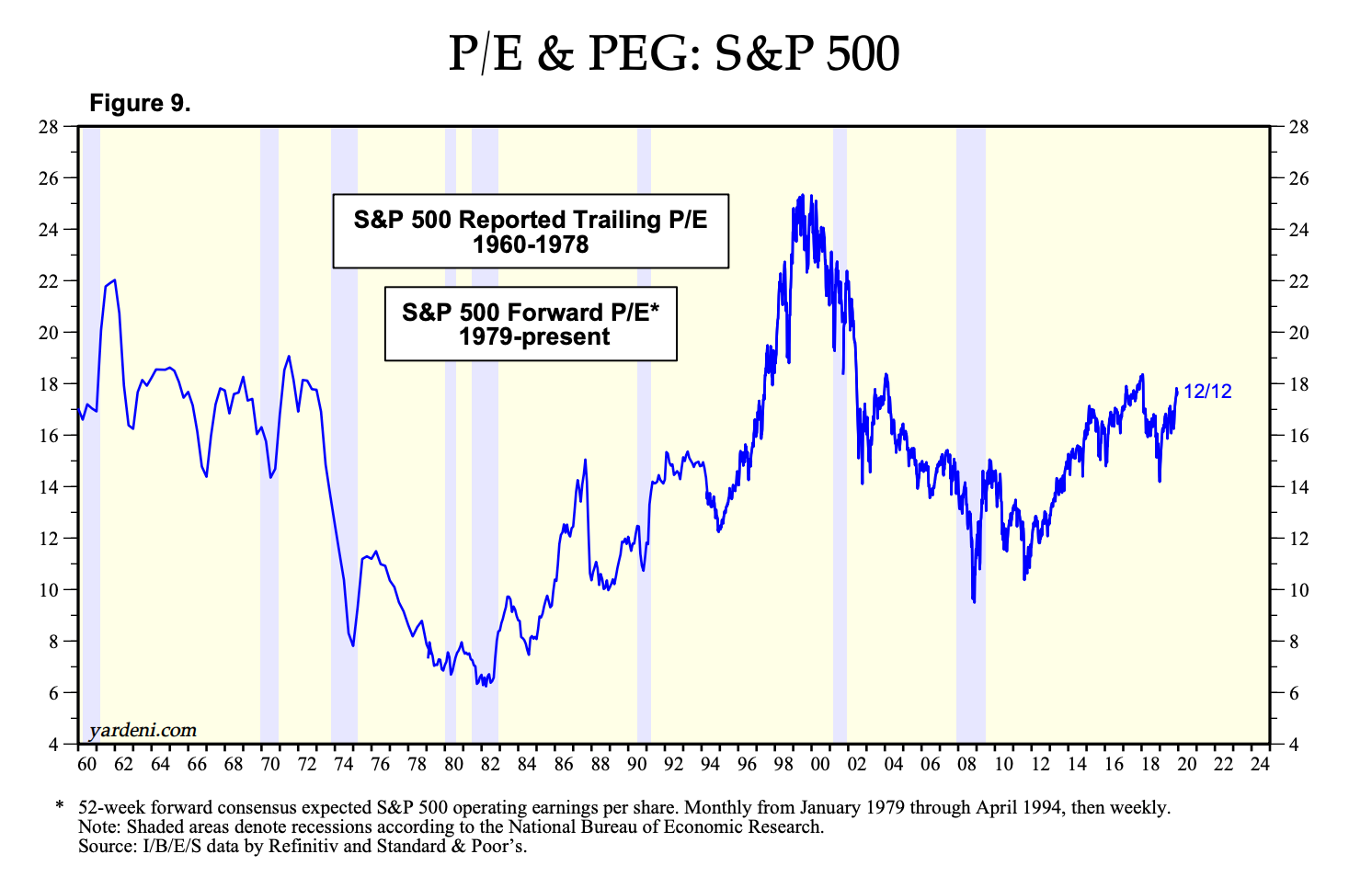

SP500:sen P/E heiluu taas 18x maastossa, missä se kävi 2018 alussa suuren optimismin vallitessa (2018 alussahan markkina nousi eksponentiaalisesti ylöspäin…).

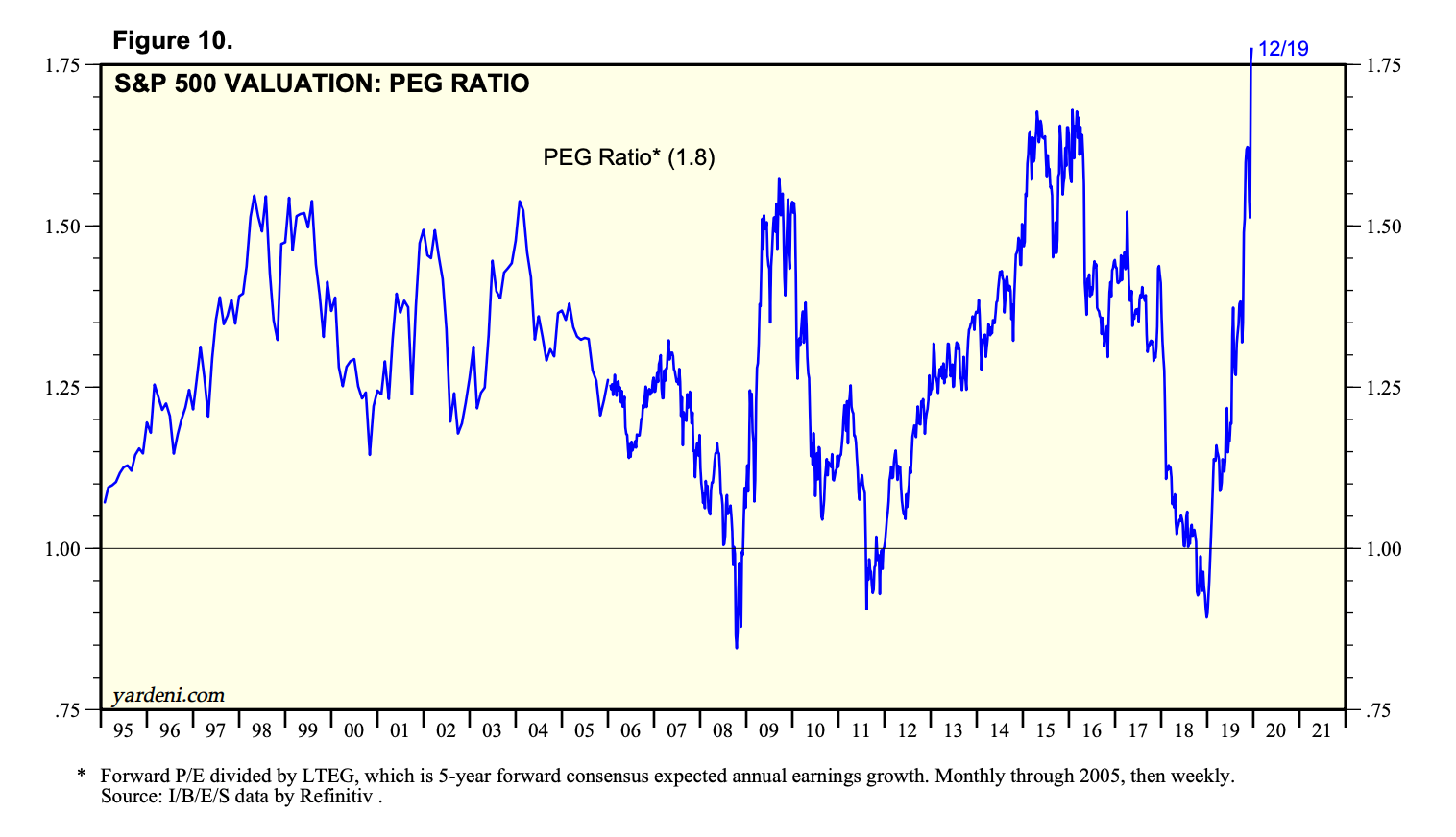

Mielenkiintoisesti PEG-luku on ampunut myös läpi katosta:

Tuloskasvu ei ole kertaakaan maksanut näin paljoa. ![]() Hilpeyden lisääntyessä tässähän alkaa itse muuttua vallan varovaiseksi…

Hilpeyden lisääntyessä tässähän alkaa itse muuttua vallan varovaiseksi…

13 tykkäystä

Juuri rupesin katsomaan päivän kursseja Suomessa ja tuli vain joidenkin yritysten kohdalla ihmeteltyä, että mikä ihme kurssia nostaa reilusti ja jo useamman päivän peräkkäin ilman edes mitään uutista.

Tulee vaan hyvin varovainen olo, että kohta rysähtää, jos sama meno jatkuu, mutta tulokset ei ammu ylös. Uskomatonta nousua.

Seuraavien keskuspankkikokousten jälkeen saadaan kuulla kuinka kuplan puhkeamisen riskit ovat kasvaneet, joten rahapolitiikkaa pitää keventää.

Niin varmaan aiempi kirjoittaja tarkoitti sitä että yritysten struktuuri on muuttunut pääomakevyempään suuntaan. Paljon enemmän ostetaan palveluna (OPEX) versus että tehdään itse (CAPEX), joten tämä heijastuu taseisiin. Ylipäätään tase-haukkamaisuus on kasvanut tällä vuosituhannella ihan omalle tasolleen, imho.

Itse uskon P/B nousuun lähinnä juuri tämän takia; yritys voi tehdä samaa/parempaa voittoa kevyemmällä taseella (B). Lisäksi löysä rahapolitiikka (alhaiset korot) ovat ajaneet enemmän rahaa hakemaan tuottoa pörssistä, joka on nostanut osakkeiden hintoja (P).

Kyllä periaatteessa korrelaatio GDP/arvostusten kasvu pitäisi löytyä, ainakin pidemmällä aikavälillä. Tosin nykyään ei tiedä minkä maan GDP-kasvu kontribuoi toisen maan pörssissä olevan yrityksen hintaan.

3 tykkäystä

Aika moni tuntuu ostavan osakkeita tammiralli mielessä, mutta melkoinen ralli saakin olla kun parissa viikossa monet rallikandidaatit ovat nousseet jo kymmeniä prosentteja. ![]()

14 tykkäystä

Tässä Reutersin artikkelissa maalataan kuvaa, miltä 2020-luku tulee näyttämään: avaruustalous, älykaupungit, äly sitä äly tätä jne…

Ongelma monesti on, että varsinkin teknologian saralla asioita on todella vaikea ennustaa. Sen sijaan on helpompi veikata, mitkä asiat tulevat pysymään ennallaan 2020-luvun: Bachin kuuntelu, Kamuxin käytetyt autot, Lindy-logiikalla älypuhelimilla on edessään ainakin yli kymmenen vuotta, ihmiset haluavat edelleen kasvollista hyvää palvelua, jne.

Demografinen muutos on hidasta ja vaikutukset kauaskantoiset, sitä kannattaa myös katsoa.

3 tykkäystä

Tämä oli hauska, koska kuuntelen juuri Bachia.

Mutta on totta, että teknologian kehitystä on todella vaikea ennustaa. Oma strategiani on ostaa ansaintalogiikkansa todistaneita teknologiayrityksiä ja pitää niitä niin kauan kuin ansaintalogiikka toimii. Siinäkin on omat haasteensa, kun ei välttämättä sivusta näe tai ymmärrä tarpeeksi ajoissa milloin kilpailevat hevoset vetävät ohi omasta hevosesta.

2 tykkäystä

Markkinat eivät selvästi ole koskaan ennakoineet ja ottaneet varaslähtöjä. ![]()

Ja jos tammikuussa ei ilmaannu säkkitolkulla “uutta rahaa” koska Osakesäästötili, niin voi olla pientä dipin poikasta ilmassa rallin sijaan ![]()

2 tykkäystä

Pientä värinää lähi-idässä

2 tykkäystä

Hyvää huomenta! Kirjoitin tänään makrokatsaukseen kuluneesta pörssi- ja talousvuodesta. Vuosi sitten lasi oli puoliksi tyhjä ja riskejä riitti. Kuluneiden sananparsien jatkona pessimisti kyllä pettyi tänä vuonna, sen verran vahvaa oli kehitys osakemarkkinalla. Paljosta on “kiittäminen” keskuspankkeja ja ensi vuottakin varmasti leimaa elvytys.

Osakemarkkinalle on jo pitkälti hinnoiteltu sisään USA:n ja Kiinan ensimmäisen vaiheen diili, ja sopii toivoa, ettei sen takapakista tule peikkoa pilaamaan ensi vuotta. Ainakin uutisvirran perusteella kumpikin osapuoli on edelleen menossa allekirjoittamaan sopimusta, mutta kuten tiedämme, näiden osapuolten aikeiden ennustaminen on vaikeaa. Jotenkin aavistan, että tästä aiheesta on kirjoitettava vielä monen monituista makrokommenttia. ![]()

Sitten vain kohti vuoden viimeistä pörssipäivää. Oikein hyvää ja kuplivaa vuodenvaihteen juhlaa teille kaikille!

6 tykkäystä

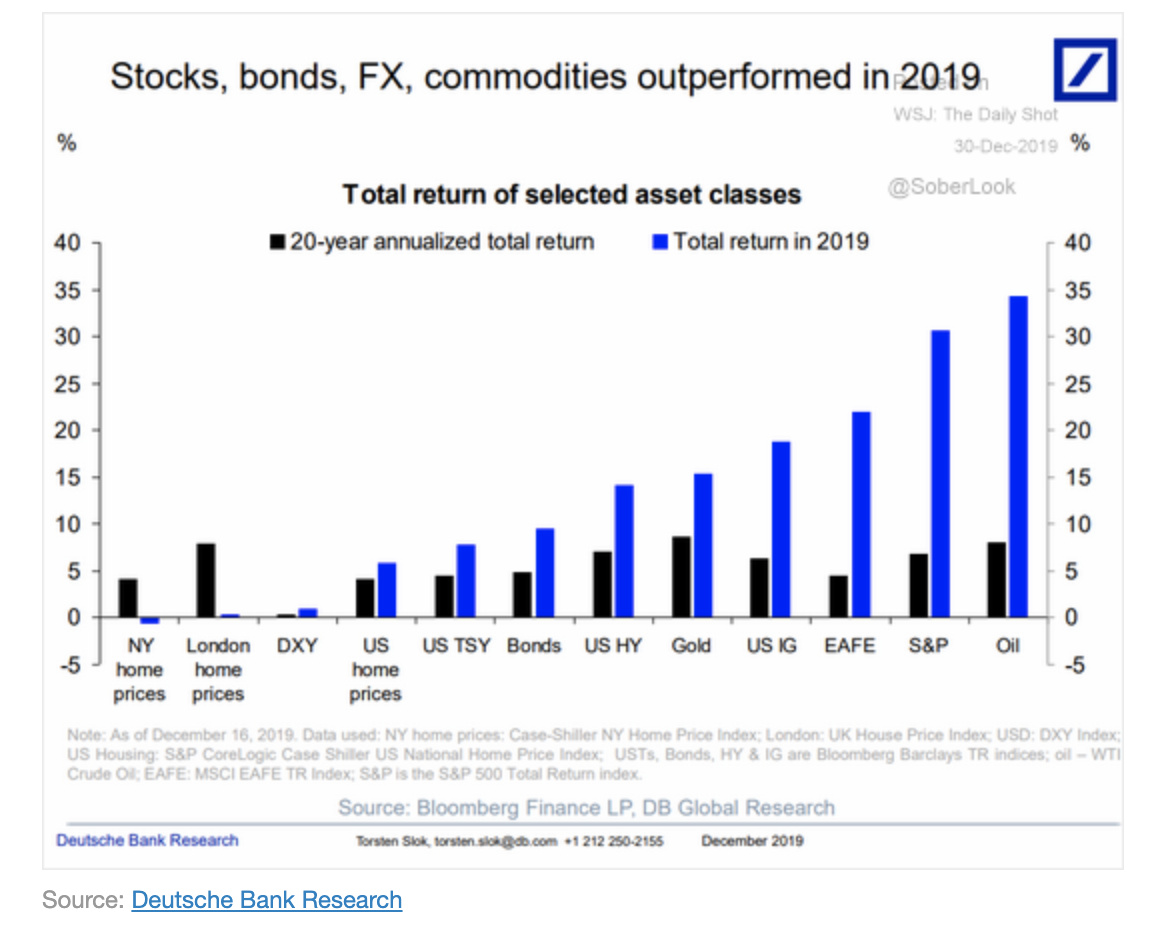

Kulunut vuosi ei ole ollut riemukulkua vain osakesijoittajalle, vaan myös muissa omaisuuserissä tuotot muodostuneet selvästi pitkän aikavälin vuosituottoja paremmiksi.

3 tykkäystä

Tämän sortin uutisointi lienee kannattelee indeksejä tammikuulla.

5 tykkäystä

Mites luulette, että romahtaako kurssit kun toisen vaiheen neuvotteluista tulee twiittejä? Entäs kolmannen? Ikuinen nousu? x)

Mielestäni kurssien romahtamiseen tarvitaan talouskasvun selkeä kääntyminen huonompaan suuntaan (tai vahvoja merkkejä tulevasta käänteestä) - ja ennen kaikkea Yhdysvalloissa. Kauppaneuvotteluiden tulevat käänteet tulevat lisäämään kyllä markkinoiden volatiliteettia ja mahdollistavat pienemmät korjausliikkeet.

Oikeesti kauppasopimuksen merkitys maailmantaloudelle on todella marginaalinen. Jos sopimus saadaan tehtyä, niin sen vaikutus on kaupassa ehkä muutamia kymmeniä miljardeja. Se on oikeesti ihan merkityksetön keskuspankkien rahanpumppaamiseen verrattuna. Silti siitä saadaan aikaan kauheita ralleja ja sijoittajat silmittömästi uskoo kauppasovun vaikutuksiin talouteen. Sillä ei ole mitään muuta käytännön vaikutusta kuin taloudellisen mielalan kohottaminen. Pidemmällä aikkaväillä mielialan vaikutusta voi pitää melko vakuona, joten vaikutukset on enemmenkin vain lyhytaikasia. Asian paisuttelu mediassa vain ruokkii tätä ylikuumentunutta markkinaa.

Onhan se selvää, ettei tässä ympäristössä pörssit voi merkittävästi laskea ilman kysynnän romahtamista. Yhdysvaltalainen kuluttaja ei tällasessa ilmasen rahan ympäristössä kulutustaan vähennä. Vaikka FEDin ohjauskorko nyt kuitenkin reippaasti yli nollan, niin se on silti äärielvyttävää ja reaalinen korko kuitenki negatiivinen.

Nyt on markkinoilla sellanen tilanne, että kaikki vähänkään positiivinen nähdään kovin merkityksellisenä ja tässä euforiassa osakkeiden nousu tulee vain jatkumaan. Kuten oon aiemminkin todennut, niin tää todennäkösesti tulee kaatumaan siinä vaiheessa kun inflaatio todella lähtee laukalle. USAssa tääkin asia tulee korjaantumaan suht nopeesti kun työmarkkina ei ole niin jäykkä ja palkat joustavat inflaatiotilanteessa myös ylöspäin.

Euroopassa tilanne tulee oleman ihan toinen. Varsinkin suomessa seurauksena tulee olemaan todellinen katastrofi. Inflaatio lähtee laukalle, mutta palkat ei seuraa ollenkaan perässä. Siinä on vasemmistohallitus sitten ihmeissään, kun lisätään työmarkkinoiden jäykkyyttä ja samalla ostovoima tulee ropisten alas. Valtion talous tulee olemaan sen jälkeen todella kuralla.

Kiinan ja USAn välisellä kaupallakin on merkitystä vain, jos toisella on suhteellinen tuotannollinen etu joissain tuotteissa. Maailmantalouden kannalta olennaista on juuri tuo suhteellisen edun suuruus, jos se ei ole merkittävä, niin se talouskasvukaan ei siitä lähde lentoon. Koska kiinalla on absoluuttinen tuotannollinen etu melkein kaikessa, niin Kiina hyötyisi huomattavasti enemmän vapaasta kaupasta. USA:n talous romahtaisi, kun merkittävä osa tuotannosta siirtyisi kiinaan. Yhdysvaltojenkin työmarkkinat ovat tässä yhteydessä jäykät ja työvoimalla ei automaattisesti vain ilmesty osaamista toiselle alalle. Jotta merkittäviä maailmantalouden vaikutuksia saataisiin, niin tuotantoa pitäisi siirtyä Yhdysvalloista huomattavasti Kiinaan. Yhdysvallat ei sellasta tilannetta katso sivusta. Merkittävää ja nopeaa vaikuttusta kauppasovullakaan ei voida saada.

Mitkä on niitä aloja, joissa tuotantoa voi siirtyä entistä enemmän Kiinaan ja niin merkittävästi, että sillä olisi huomattavia vaikutuksia tuotettuun kokonaismäärään maailmassa? Antaako Yhdysvallat ihan suosiolla kiinan kasvattaa osuutta teknologiatuotteissa, jotta saavat itse erikoistua kasvisten viljelyyn?

En ole asiaan ihan hirveästi perehtynyt, mutta mikä voisi lyödä inflaation laukkaamaan? Ymmärrän toki, että rahan lisääminen dilutoi sen arvoa, mutta ku painokoneet ovat pyörineet jo enemmän tai vähemmän vuosikymmenen. Toki tämä on “inflatoinut” vaikkapa kiinteistöjä ja pörssiä. Mutta olettaen, että rahan painaminen jatkuu, niin miksi se ei ole tähän mennessä lisännyt inflaatiota ja miksi se tulevaisuudessa lisää? Milloin tämä käänne tapahtuu?

Lähinnä siis teoreettisia kysymyksiä, koska eihän tällaisiin ole mahdollista saada vastausta, mutta mielenkiintoista pohtia.

Kuten oon aiemminkin todennyt, niin nykyinen virallienn inflaatio mitataan väärin. Se ei huomioi tarpeeksi todellisia elämisen kustannuksia. Esimerkiksi juuri asumisen kulut ovat siinä liian vähällä painotuksella.

Mitä halvempaa on raha, sen halvempaa on myös tuottaa tavaraa. Hinnat pysyy siis kurissa, koska tuotantoa voidaan lisätä kannattavasti. Jossain viaheessa tulee stoppi siihen, ettei tuotantoa voida enää lisätä nollakorkoympäristössäkään. Siinä vaiheessa tulee esiin ne talouden lainalaisuudet ja inflaatio lähtee laukalle. Koska rahaa on nyt niin paljon, niin keskuspankit tuskin kykenee imuroimaan sitä markkinoilta niin nopeeseen tahtiin taloutta romahduttamatta, että kovalta inflaatiolta vältyttäisiin.

Itsessään se inflaatio ei olisi kuitenkaan ongelma vaan talouden jäykkyksistä ja epävarmuuden lisääntymisestä johtuen se romahduttaa taloutta. Myöskään alhanen inflaatio ei todellisuudessa olisi ongelma ja keskuspankeilta täysin typerää keskittyä vain inflaatioon määritettäessä korkotasoa. Mitä kauemmaksi keskuspankit vie markkinoita sen luonnollisesta tasapainosta, niin sen suurempi tulee olemaan romahdus siinä vaiheessa kun se tulee.