Maailmasta löytyy niin paljon ennustajia, että on paljon helpompi yksittäisenä toimijana tehdä suunnitelmia sille, miten aikoo toimia, jos käänne tapahtuu ja käänteen/korjausliikkeen suuruus on 5%, 10%, 20% tai 40% (käänne/korjausliike voi tapahtua siis kumpaan suuntaan tahansa). Kun tämän on tehnyt etukäteen, voi aika huoletta rallatella virran mukana. Antaa makroanalyytikkojen kertoa signaalit, SPX kertoo kyllä liikkeen suuruudet reaaliaikaisesti ![]()

7 tykkäystä

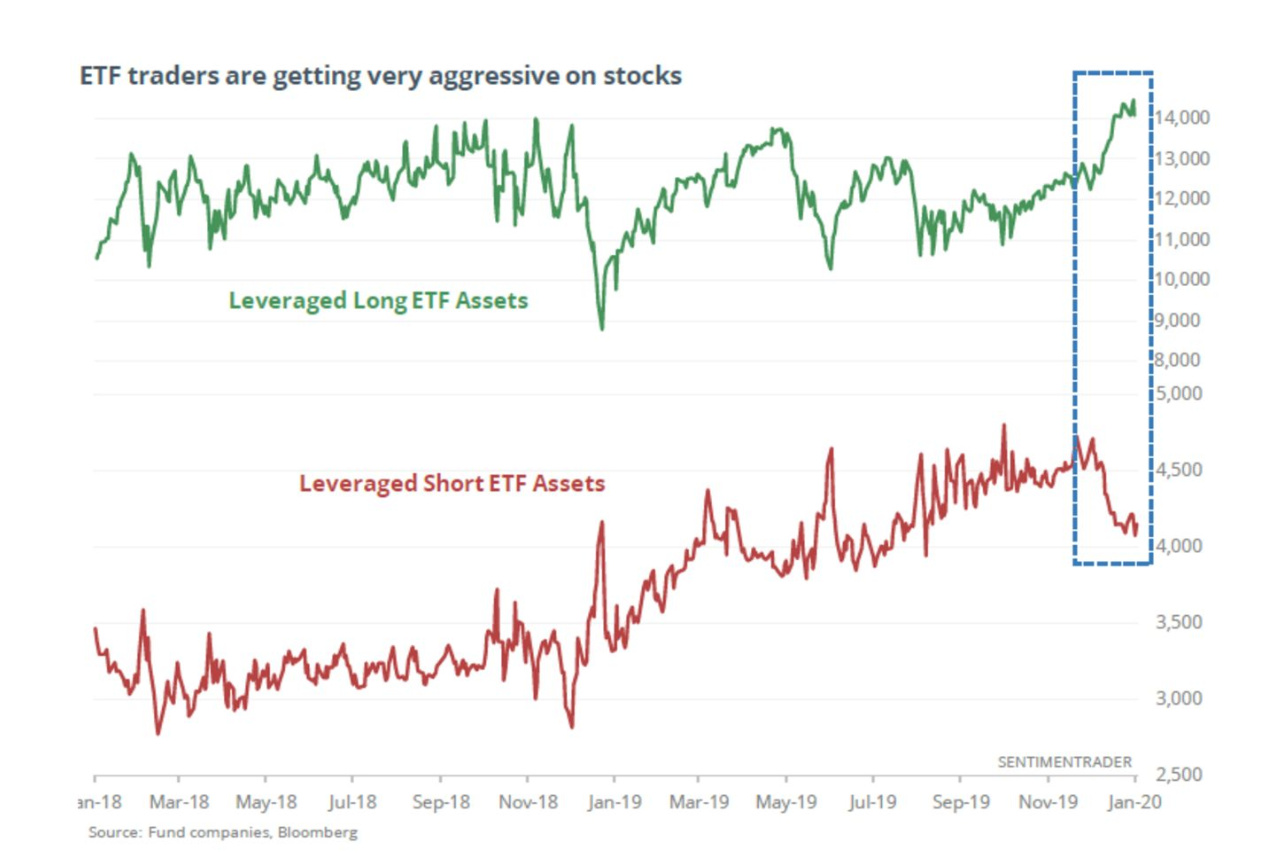

Jari Paakkarinen jakoi ystävällisesti tämän hyvän linkin FB:n Osakesijoittaminen -ryhmään, pistetääs se tännekin. Muutamia indikaattoreita siitä, että markkina alkaa käymään ylikuumana. Etenkin vivutetut ETF:t alkaa maistumaan.

OH YEAH!

Kaikki nousee:

No, ei näistä nyt suuria johtopäätöksiä voi vetää. Jos olisi 2009 alkaneesta nousumarkkinasta joka kerta hypännyt pois kun näyttää liian kuumalta olisi jäänyt nousuja välistä. Mutta kaikki tämä kertoo ainakin itselleni siitä, että nyt ei myöskään enää ole parhaita ostopaikkojakaan. Ne taidettiin nähdä vuosi sitten ja viime syksynä…

Lisäys:

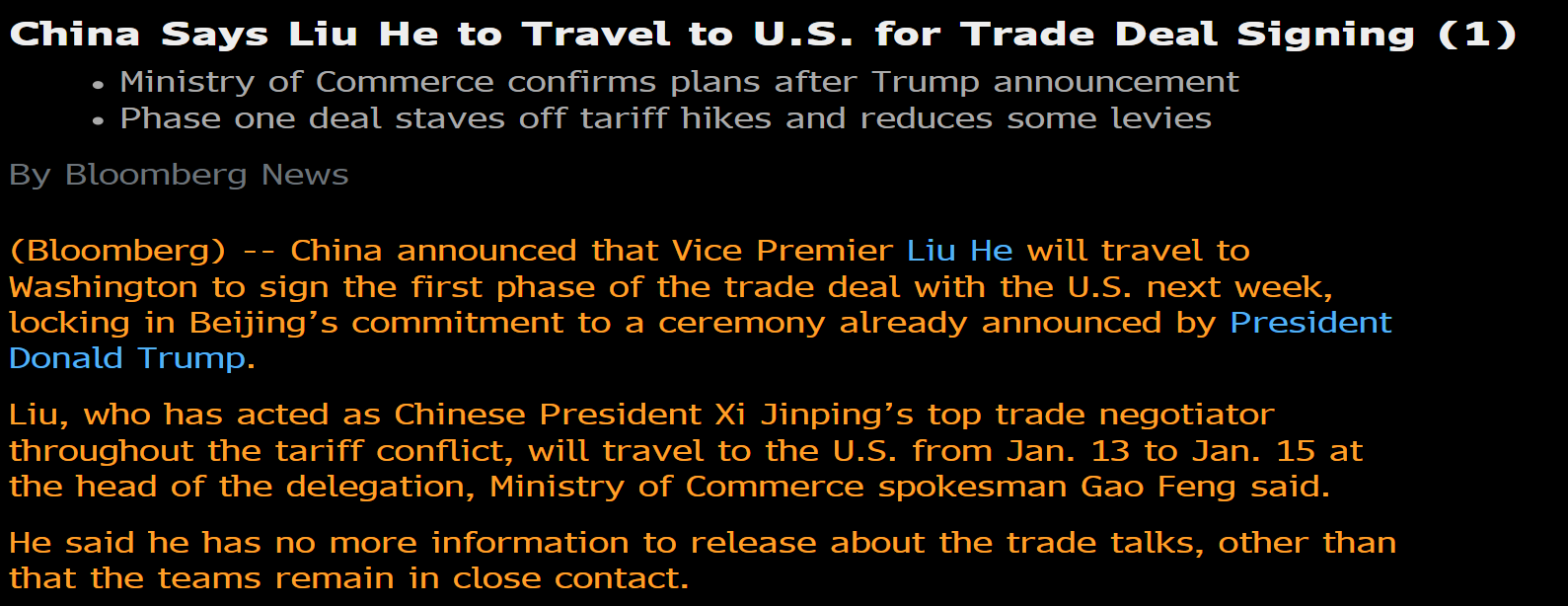

Diili näyttää suht selkeältä nyt. Ehkä vaalien jälkeen palataan astialle ja riidellään Phase II:sta? ![]()

8 tykkäystä

Uutisvirrassa hyvä muistaa, että Trump tekee kaikkensa, että jenkkipörssit on huipussaan ennen vaaleja syksyllä. Ei olisi ihme jos pian Phase I diilin allekirjoittamisen jälkeen alkaa tviittailu Phase II neuvottelujen käynnistymisestä ja kaikesta muusta markkinoita nostattavasta maailmankaupan ongelmien poistamisesta. Lisää kauppadiilejä luvassa ja USA ei missään tapauksessa lähde sotimaan ennen vaaleja, koska se erityisesti voisi viedä Trumpilta jatkokauden.

Todennäköisesti eurooppalaisia osakkeita aletaan laittamaan ylipainoon kv. tilanteen helpottumisen ja halvemman arvostustason vuoksi.

Suomen markkinalla on vielä nousuvaraa varsinkin useilla pienemmillä yhtiöillä, joita Indereskin mielestäni ansiokkaasti löytänyt. Toki myös Vähennä/Myy-suositukset täytyy olla kohdallaan ja nyt nekin oman käsitykseni mukaisesti oikeissa yrityksissä.

4 tykkäystä

Lisää ennusteita tälle vuodelle vaikkeivat Pekka Poudalle saati kolikolle osumatarkkuudessa pärjääkkään.

2 tykkäystä

Analyytikkorintama isoissa firmoissa pysyy tukevasti ostomoodissa:

Vaikka nousu on ollut jykevää ja laaja-alaista:

Täältä löytyy hauskoja visualisointeja Stock Market Map

8 tykkäystä

DAX taisi mennä ATH-lukemiin, jos oikein katselin.

Tammi/2018 oltiin 13596.9, nyt käytiin 13541.9 - minun charttien mukaan. Mutta lähellä ollaan.

Mikä sinänsä on vähän hassua, kun Saksassa menee niin huonosti kuulemma ![]()

3 tykkäystä

Viikon, tai vuoden, paras annos osakemarkkinasta. Lukekaa, lukekaa!

https://www.nomadinvest.fi/post/ensimmäisen-vuoden-jälkiviisastelut

18 tykkäystä

Talous ei ole enää yhtä syklinen, kuten aikaisemmin,

This time its different!

2 tykkäystä

Hahah, hyvä muistutus.

Tolla ”vähemmän syklinen” talous -argumentilla on kyllä pointtinsa. Onhan talouskasvukin hidastunut ajanmyötä kun elintaso nousee ja teknologia saavuttaa ”etulinjan” ja samalla väestö vanhenee. Siinä mielessä syklienkin pitäisi muuttua erilaisiksi. Huom. se ei tarkoita etteikö pörssi voisi liikahtaa isosti tai etteikö taas joskus tulisi finanssi- ja muita kriisejä.

Yksi sijoittamisen ja talouden seuraamisen vaikeus tuleekin siitä, että historia ei täysin toista itseään vaan tilanne muuttuu koko ajan. Me sijoittajat yleensä varaudutaan edelliseen romahdukseen ja etsitään tunnusmerkkejä jotka pätivät viime kerralla.

Tämä on hyvä kulma myös kaikille, jotka valittavat keskuspankkien manipulaatiosta ja ties mistä:

”Sijoittajan pitää päättää, haluaako tätä peliä pelata. Kentällä on annetut säännöt, ja kuten on nähty, niitä voidaan myös lennosta muuttaa. Pakko ei ole pelata. Voi myös istua vaihtopenkillä ja pureskella mailan tuppia. Se ei kuitenkaan auta, että taistelee Don Quijotena sen puolesta, miten asioiden pitäisi olla.”

10 tykkäystä

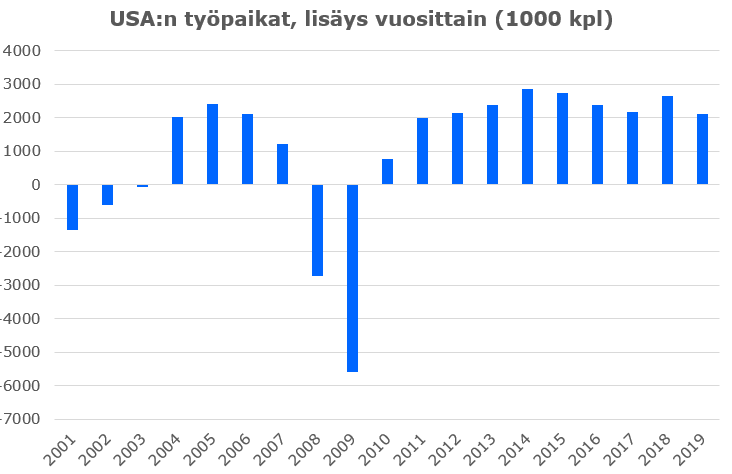

Perjantai-iltapäivää! Joulukuun työllisyysluvut tupsahtivat tovi sitten ulos, ja hieman alitettiin odotukset. Viimeiset 10 vuotta on kuitenkin ollut vahvaa aikaa USA:n työmarkkinalla.Hidastuva globaali talouskasvu haasteena 2020, mutta Valkoisessa talossa vahva työmarkkina varmasti intresseissä vaalivuonna. Tässä pikamakroa tarjolla kiinnostuneille: Joulukuun luvut päättivät USA:n työmarkkinan vahvan vuosikymmenen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

Rahapolitiikka on muutaman henkilön päätös. Sitä voidaan ihan aiheestakin kritisoida.

Asian voinee muotoilla myös muihin yhteyksiin sopivaksi:

Pohjoiskorealaisten pitää päättää, haluaako tätä peliä pelata. Kentällä on annetut säännöt, ja kuten on nähty, niitä voidaan myös lennosta muuttaa. Pakko ei ole pelata. Voi myös istua vaihtopenkillä ja pureskella mailan tuppia. Se ei kuitenkaan auta, että taistelee Don Quijotena sen puolesta, miten asioiden pitäisi olla.

2 tykkäystä

Sehän se, muuten sen mallintaminen algoritmeillä olisi paljon suoraviivaisempaa.

Saa nähdä, päteekö nämä hyvin perustavanlaatuiset syklit tulevaisuudessa. Jostainhan ne kumpuaa, psykologiasta yms. Voi olla että rakenteelliset muutokset (esim ikääntyminen, digitalisaatio, jne) muuttaa niitä. Nobody knows (yet)…

2 tykkäystä

Psykologialla ei oo varsinaista vaikutusta syklin käänteeseen. Sillä on ainoastaan suuntaa voimistava vaikutus. Vaikka nyt toitotetaan, että talous kääntyy laskuun, kun yhdysvaltojen kuluttajaluottamus kääntyy laskuun, niin todellisuudessa se kääntyy laskuun jostain syystä. Syy ei ole pelkästään psykologinen vaan vaatii jonkun reaalisen katalyytin.

Syklisyys perustuu siihen, että markkinoilla on monia omia tuottojaan maksimoivia yksiköitä. Ne ei toimi ajatellakseen koko markkinaa vaan omaa vaurauttaan. Sen takia syntyy tilanteita, joissa resurssit tulevat noususuhdanteessa ylikäytetyksi ja niiden hinta ei seuraa perässä johtuen talouden jäykkyyksistä. Esim. palkat ei jousta kysynnän mukaan vaan on sidottu tiettyyn tasoon mm. työehtosopimuksilla tai ihan vaan työsopimuksilla. Niiden korotuksia on vaikeaa etukäteen ennakoida ja se vääristää budjetointia. Globaalissa taloudessa kun on entistä enemmän toimijoita samalla pelikentällä, niin talous on entistä joustavampaa. Silloin ylilyöntejä ei pääse niin helposti syntymään ja jäykkyydet ovat vähäisempiä.

Jos kaikki hinnat olisi täysin joustavia ja markkinahintaisia, niin syklejä ei käytännössä taloudellisista tekijöiden seurauksena edes olisi vaan nousu oliis jatkuvaa. Tämä selittää sen miksi ennen oli huomattavasti enemmän syklisyyttä. Nykyään tuotanto skaalautuu paljon paremmin ja luo sitä kautta joustoa talouteen. Lisäks syklejä tulee aina varsinaisen markkinan ulkopuolisista tekijöistä johtuen, mutta markkinoiden joustavuus lievittää myös niidenkin vaikutusta.

5 tykkäystä

Vastaavista syistä johtuu mm. ylikalastus ja ilmakehän saastuttaminen. Kun niillä ei ole omistajaa, joka hinnoittelisi kestävän käytön, syntyy ylilyöntejä. Jossain vaiheessa asiaan herätään ja suunta muuttuu. Voisimpa veikata, että pitkällä tähtäyksellä myös saasteet tulee elämään syklissä. Nyt kun tähän on herätty ja kaikki alkaa tuottamaan vähäpäästösiä ratkaisuja, niin jossain vaiheessa ilmansaasteet ei ole enää ongelma ja asia jää taka-alalle. Asiaan herättäneen uudelleen vasta siinä vaiheessa, kun saasteet ovat uudelleen ongelma. Tämä tietysti sillä edellytyksellä, että teknologia ei kehity luonnostaan tehokkaimmin suuntaan, joka on saasteetonta.

Syklit nyt vain on perusomainaisuus, joilta ei voida jäykkyyksien vallitessa välttyä.

Teollisuustuotanto Suomessa taitaa tammikuun lopussa pysähtyä laajojen lakkojen takia.

Kuinkahan pörssikurssit reagoi?

Ei kannata yliarvioida lakkojen vaikutusta, kun ne vaikuttavat heti pian mutta pörssi katsoo vuoden päähän arvioiden yhtiöiden ”normaalia” tuloskuntoa.

Pörssien arvo taas 100 % globaalista BKT:sta🍾

Paljon pörssien arvo voi mennä koko maapallon BKT:n yli? ![]()

3 tykkäystä

Tähän olisi tosiaan kiva saada vastaus.

Yritin penkoa aihetta hieman lisää.

Tässä on tämä klassikkoartikkeli vuodelta 2001, jossa Buffett mainitsi indikaattorista.

https://archive.fortune.com/magazines/fortune/fortune_archive/2001/12/10/314691/index.htm

"On a macro basis, quantification doesn’t have to be complicated at all. Below is a chart, starting almost 80 years ago and really quite fundamental in what it says. The chart shows the market value of all publicly traded securities as a percentage of the country’s business–that is, as a percentage of GNP. The ratio has certain limitations in telling you what you need to know. Still, it is probably the best single measure of where valuations stand at any given moment. And as you can see, nearly two years ago the ratio rose to an unprecedented level. That should have been a very strong warning signal.

For investors to gain wealth at a rate that exceeds the growth of U.S. business, the percentage relationship line on the chart must keep going up and up. If GNP is going to grow 5% a year and you want market values to go up 10%, then you need to have the line go straight off the top of the chart. That won’t happen.

For me, the message of that chart is this: If the percentage relationship falls to the 70% or 80% area, buying stocks is likely to work very well for you. If the ratio approaches 200%–as it did in 1999 and a part of 2000–you are playing with fire. As you can see, the ratio was recently 133%."

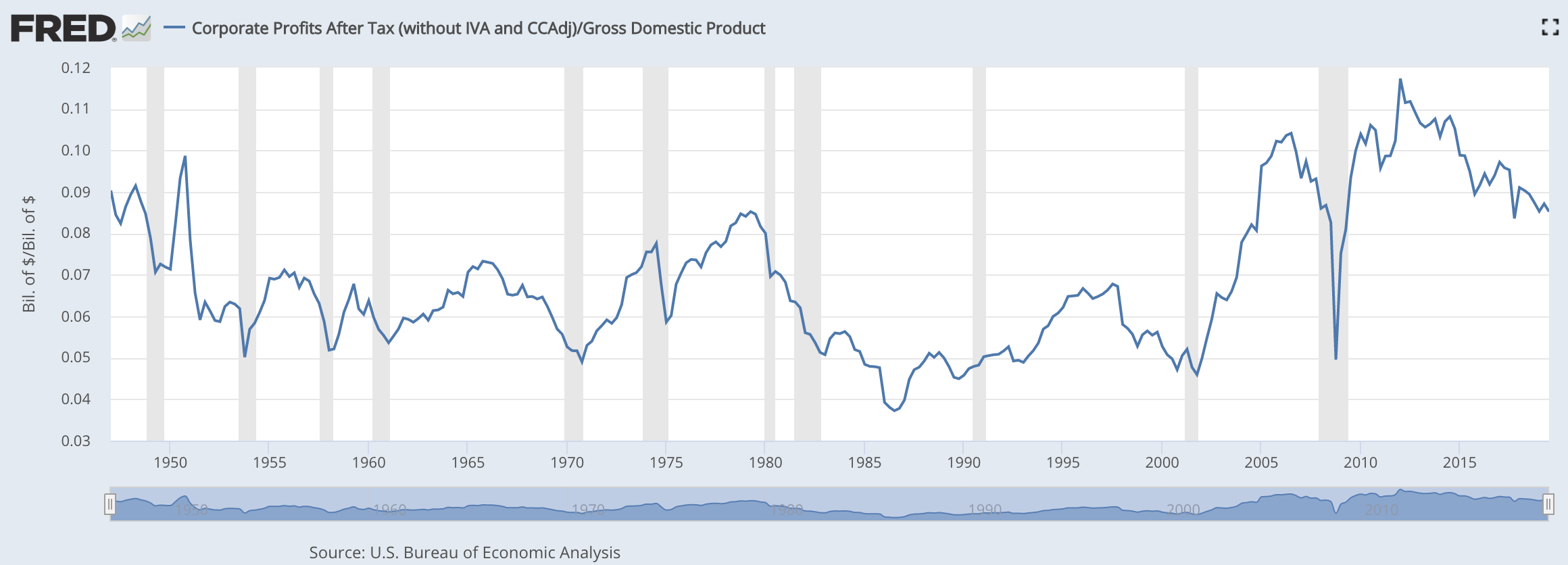

Mihin asti se voisi kohota? On hyvää muistaa, että voittojen osuus BKT:sta ei voi nousta loputtomiin (muuten kilpailu julistetaan kuolleeksi ja kansa nousee barrikadeille). Jenkeissä firmat ovat superkannattavia tänä päivänä edelleen:

Käsittääkseni globaalisti tuo heiluu myös tuossa maastossa ja lienee suh tapissaan.

2000-luvulla globaalisti markkina-arvojen suhde BKT:hen on pyörinyt 50 ja 100 % välissä. Tässä graafissa ei ole vuotta 2019, mutta se olisi siis 100 % maastossa taas:

Voihan se varmasti tuosta edelleen venyä, kun valtionyhtiöitä (kuten Aramco) listataan pörssiin ja kehittyvissä maissa kertoimet venyy. Mutta sen uskaltanee sanoa, ettei yleiskuvaa katsoen tämäkään graafi tue sitä väittämää, että nyt olisi hyvät ostopaikat vaan ne ovat jossain alempana.

3 tykkäystä

Olen varmaan liian yksinkertainen ymmärtääkseni tämän suhdeluvun briljanssia, mutta minua vähän hämää miten market cap olisi relevantti tässä… Yrityksen markkina-arvo ei eksplisiittisesti kuvaa kannattavuutta ja kasvuakin se voi kuvata joissain tapauksisssa vääristyneesti.

Jotenkin tuntuu että jonkinlainen forward PE tai muu kannattavuuden ja/tai kasvun huomioon ottava indikaattori olisi parempi kuin vain market cap?