Eihän se yritysten arvoa kuvaakaan, vaan arvostusta. Eikös tuossa ollut vain siitä kyse?

1 tykkäys

Ehkä selitin sekavasti ![]() Pointti on siis verrata kaikkien pörssilistattujen yhteenlaskettua market cappia, eli koko osakemarkkinan arvoa (pl. ETF:t, tuplalistaukset jne) koko maailman arvioituun BKT:hen, eli vuotuiseen arvonlisäykseen. Pitkässä juoksussa firmojen tulokset kehittyvät noin BKT:n kasvun mukaisesti, joten pörssin arvo ei voi loputtomasti kasvaa BKT:ta nopeammin.*

Pointti on siis verrata kaikkien pörssilistattujen yhteenlaskettua market cappia, eli koko osakemarkkinan arvoa (pl. ETF:t, tuplalistaukset jne) koko maailman arvioituun BKT:hen, eli vuotuiseen arvonlisäykseen. Pitkässä juoksussa firmojen tulokset kehittyvät noin BKT:n kasvun mukaisesti, joten pörssin arvo ei voi loputtomasti kasvaa BKT:ta nopeammin.*

Sen lisäksi, voittojen suhde BKT:hen ei voi kasvaa ylisuureksi, joten sekin puhuu sen puolesta, että korkeampi markkina-arvo vs. BKT -suhde kertoo jonkinlaisesta yliarvostuksesta.

Viimeisen kuudenkymmenen vuoden aikana SP500 EPS on noussut noin 6,5 % vuodessa. USA:n BKT on noussut… 6,4 % vuodessa ![]() (nimellisesti, ei inflaatiokorjattu). Tämä ei ole sattumaa. SP500 on kehittynyt noin 7 % (ilman osinkoja) ja 10 % (osingot uudelleensijoitettuna) ilman inflaatiokorjausta.

(nimellisesti, ei inflaatiokorjattu). Tämä ei ole sattumaa. SP500 on kehittynyt noin 7 % (ilman osinkoja) ja 10 % (osingot uudelleensijoitettuna) ilman inflaatiokorjausta.

*Kokonaisvarallisuus on useimmissa maissa satoja prosentteja BKT:sta, joten voi tietysti kysyä voisiko osakkeidenkin osuus lopulta olla suurempi, mutta se tarkoittaisi arvostuskertoimien venymistä uudelle tasolle. Yleensä tämän ehdottaminen on ollut merkki pörssihuipuista, vaikka pitkässä juoksussa arvostuskertoimet ovatkin hieman nousseet. Pörssin kompositio muuttuu koko ajan ja mitä enemmän meillä on jatkuvan liikevaihdon SaaS-firmoja, Microsofteja, Talenomeja, Appleja ja Admicomeja niin miksi ei pörssin P/E voisi hiljalleen venyä. Muutoksen nopeudesta ei kuitenkaan kannata innostua eikä sillä perustella korkeita hintoja osakkeille…

1 tykkäys

Ei myöskään aukea miksi tämä olisi paljoa parempi mittari kuin perus-mutu. Toki jos pörssissä olisi aina samat firmat niin kertoisi paremmin, mutta kun esim. Aramcon listautuminen näkyy vain market capissa eikä bkt:ssa niin ei voi liikaa painoa antaa (paitsi toki suuntaa antavaa).

1 tykkäys

Yksityistetään pörssiyhtiötä, niin nousuvaraa on edelleen x)

Mutta jos P/B-luvun sallitaan nousevan, niin silloinhan myös markkina-arvon suhteessa BKT:een pitäisi nousta, jos pörssiyhtiöiden oma pääoma suhteessa BKT:een säilyy vakiona. Kanavoituuko jatkossa siis pääomaa pörssiyhtiöihin entistä vähemmän? Mulle tää logiikkaa ei aukee ollenkaa ja joku voi kertoa sen, minkä aiemminkin kysyin: Mihin se pääoma sitten menee, jos yritykset ei sitä enää tarvitse?

Ei tarkoita, vaan näin voi tapahtua myös jos listataan omaisuutta pörssiin.

Voi, jos pääoman tuottotavoitetta lasketaan.

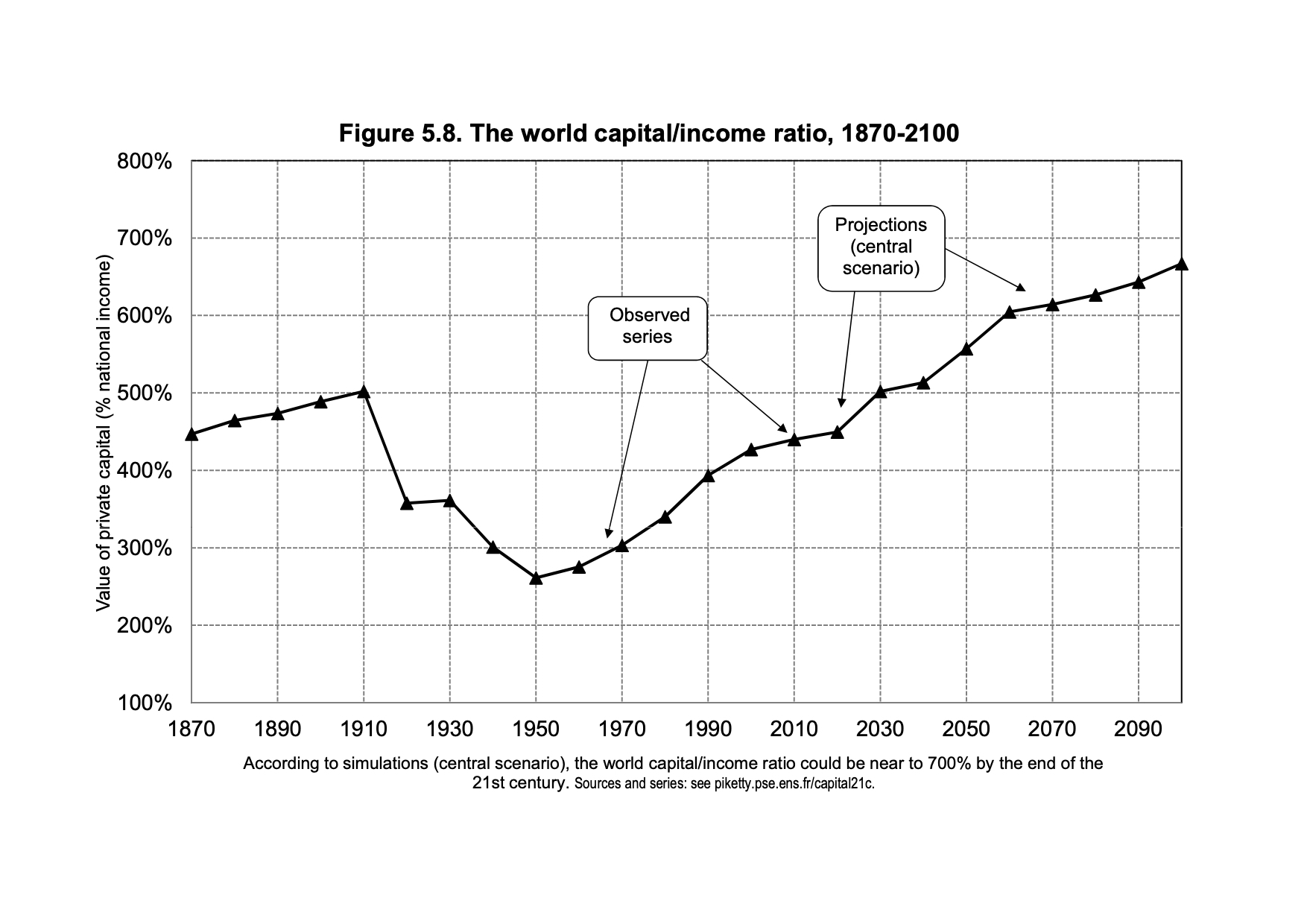

Pohdittaessa kuinka vertailukelpoinen mittari Market Cap / BKT on pitkillä aikasarjoilla voidaan käyttää verrokkina maailman pääomaa / BKT.

50-luvulta tähän päivään on vallinnut huikea pääoman kasvun trendi vaikka kuvasta projektiot tulevaisuudesta omaksi asiakseen.

Lähde: Fig 5.8 ja Fig 5.7 http://piketty.pse.ens.fr/files/capital21c/en/Piketty2014FiguresTablesLinks.pdf

Buffetin indikaattorin nousu pidemmällä aikavälillä liittyy yhteiskunnalliseen muutokseen ja pääoman kasaantumiseen eikä pörssien arvostustasoihin. Lyhyellä aikavälillä toki se on edelleen ihan relevantti, koska suuri osa kansanvarallisuudesta ei pörssiin virtaa muutamassa kuukaudessa.

IMO Buffet-indikaattori olisi parempi, jos se normalisoitaisiin eo. kuvaajan kanssa ja pörssin suhteelliseen arvoon bruttokansantuotteesta.

Mikäli asia ja historiikki sen ympäriltä kiinnostaa Thomas Pikettyn Pääoma 2000-luvulla käsittelee sitä kirjan toisessa osassa.

1 tykkäys

Luettu on ja hyllystä löytyy, pitänee kertailla. ![]()

Samaa mieltä, mutta on se siinä mielessä myös arvostukseen liittyvää, että tuloskasvu on sidottu BKT:n kasvuun pitkässä juoksussa ja siksi tuota voi katsoa myös yhtenä arvostusmittarina. Tätä linkkiä tottakai löyhentää se, että markkina-arvoa voi paisuttaa yksinkertaisesti uusien yhtiöiden listaus pörssiin. En tätäkään mittaria katsoisi sokeasti, vaan yhtenä indikaattorina pörssin arvostuksesta muiden joukossa.

1 tykkäys

B (Book Value) kuvaa vain pörssiyrityksien hallinnassa olevaa pääomaa, ei pörssiyrityksien arvoa. Jos pörssiyhtiöt eivät tätä pääomaa tarvitse se voidaan jakaa ulos omistajille. Eihän se välttämättä kuitenkaan tarkoita, että muu liiketoiminnan tuoma arvo ei olisi minkään arvoinen.

Voidaanhan ajatella, että pörssiyhtiöt ottaisivat taseensa edestä velkaa ja jakaisivat sen ulos osakkeenomistajilleen. B olisi nolla ja P/B = N/A, mutta pörssin markkina-arvo laskisi vain jaetun osingon verran.

Edit (lisäys): Tavallaan P/B on vain teennäinen arvo. Verrataan kahta mielivaltaista lukua keskenään. Miten mielivaltaista? - se riippuu kuinka tärkeä osakeyhtiön on omistaa pääomaa tuloksenteon kannalta.

2 tykkäystä

Mihis ne omistajat sitten tunkevat ne rahat, jotka jaetaan. Toisiin yrityksiin, joista saadaan hillittömiä oman pääoman tuottoja? Tässähän on kovaa talouskasvua tiedossa vai? Eli jos yrityksistä sama suhteellinen osuus pörssissä säilyy vakiona ja yrityksiin sijoitetaan suhteessa sama varallisuus, niin pörssin markkina-arvo suhteessa BKT:een pitääkin kasvaa, koska oman pääoman tuotto kasvaa.

1 tykkäys

Jossain kohtaa pörssiin kaadettu raha pitää kanavoitua investointeihin jos halutaan tuloskasvua. Investoinnit eivät kuitenkaan välttämättä kanavoidu taseeseen kuten vanhoina päivinä (kerätään rahaa pörssistä uuteen tehtaaseen, tehdas menee taseeseen).

Esimerkiksi jos keräisin rahaa IT-bisneksen perustamiseen kirjaisin todennäköisesti kuluja melko reilulla kädellä menoihin enkä taseeseen. P/B saattaisi olla määrittelemätön, mutta kykenisin silti tekemään tulosta. Liiketoiminta on myös edelleen pääomariippuvaista, koska olen tarvinnut rahaa liiketoiminnan käynnistämiseen mikä johtaa siihen, että olen valmis maksamaan pääomasta sijoittajalleni esimerkiksi osuutena yhtiöstä → pääomatulot ovat mahdollisia. Sijoitettua rahaa ei kuitenkaan ole kirjattu taseeseen.

Investointien ja tuloksen välillä on suhde. Investointi ja tase eivät kuitenkaan ole sama asia.

Tämä voidaan osoittaa myös toisesta suunnasta: jos rahaa ei tarvittaisi liiketoiminnan perustamiseen/kasvattamiseen ei kukaan maksaisi matalan taseen yrityksestä mitään vaan perustaisi välittömästi oman ja skaalaisi sen loputtomasti koska riippuvuus pääomasta puuttuisi täysin. Näinhän se ei kuitenkaan ole tosimaailmassa ja esimerkiksi matalan taseen IT-bisnes on riippuvainen osaavasta henkilökunnasta. Tarvittu henkinen pääoma voitaisiin kyllä arvioida taseeseen arvioimalla työntekjiöiden koulutuksen kustannus. Eli näennäisesti tunnusluvuiltaan pääomariippumaton liiketoiminta onkin pääomariippuvaista.

2 tykkäystä

Niin ja tästä päästään rahan kiertonopeuteen. Jos pääomaa ei investoida tehtaisiin, niin se kiertää taloudessa nopeammin ja se puolestaan tarkoittaisi talouskasvun kiihtymistä. Olennaista on se kuinka pitkäksi aikaa pääoma sitoutuu yhtiöön. Jos pääomalle saadaan hyviä tuottoja ja pääoman kiertonopeus on kova, ollaan samassa kysymyksessä jonka esitin.

Ja teoriassa päästäisiin lopulta tilanteeseen, jossa pääomalle saadaan tuottoa, joka vastaa sunnilleen historiallista pörssin P/B-luvun mukasta tuottoa.

Pääomasta riippuvaa, mutta ei pääomaa sitovaa. Siinä on huomattava ero lopputuloksen kannalta.

Hyvä kiertonopeus heijastuu talouteen positiivisesti riippumatta mikä on investointikohde.

Jos pääoma tuottaa nopeasti ja paljon nousee pääoman tuotto pa. Tämä nostaa pääoman hinnan lähelle riskikorjattua markkinatuottoa eli vaikka paperikoneen hinnan tai koodarin palkan.

Alkuperäinen kysymyksesi taisi olla “Mihin pääoma menee jos yritykset eivät sitä tarvitse?”

Vastaus kysymykseesi on: Yritykset tarvitsevat pääomaa edelleen ja käyttävät sitä samalla tavalla investointeihin kuin aikaisemminkin. Se vain ei näy taseessa samalla tavalla ennen mikä mahdollistaa P/B-luvun nousemisen ilman, että P/E tai Market Cap/BKT nousee.

Ei, koska kaikki pääoma ei ole kirjattu Book Valueen. Book Value on siis kirjattu pienemmäksi kuin se todellisuudessa on joten P/B näyttäytyy suurempana kuin se todellisuudessa onkaan.

Samalla tavalla se Stora Ensolle ostettu paperikone liikuttaa euroja alihankkijoille kuin Suomi Inc investointi koulutukseen. Samalla tavalla IT-firma on riippuvainen työntekijöistään (taseestaan) kuin Stora Enso paperikoneestaan. Pääomariippuvaiseksi ja pääomariippumattomaksi mielletty liiketoiminta toimivat siis harvinaisen samalla tavalla. Kirjanpitokäytännöt ovat vain erilaiset.

Nyt en oo ihan varma, mitä tarkotit. Mun pointti oli se, että jos jossain saadaan ylisuuria tuottoja, niin sinne syntyy kilpailua niin kauan kuin saadaan pääomalle se tilanteesta riippuva tyypillinen tuotto. Eli pääomalle ei saada sen parempaa tuottoa kuin aiemminkaan.

Jos siis yrityksen pääoma on työntekijöissä, niin heille maksetaan muualla jatkossa enemmän, jos sijoittajat saavat tällä hetkellä pääomalle suuria tuottoja. Kilpailu pitää siis huolen, että pääomalle ei saada huomattavaa ylituottoa. Eli tästä päästään taas siihen, että omalle pääomalle saadaan vain se tietty tyypillinen tuotto, jolloin P/B olisi lähellä historiallista arvoa.

Itseasaissa se on ihan yks lysti, mitä sinne taseeseen aktivoidaan, koska se ei vaikuta omaan pääomaan määrään pitkällä aikavälillä mitenkään. Ainkaan nykyisen kirjanpitokäytännön mukaan sen ei pitäisi olla mahdollista.

Jos sinne taseeseen ei kirjata tiettyjä pääoman eriä kuten henkinen pääoma tai muu vaikeasti taseeseen kirjattava niukka pääoma näyttäytyy P/B suurempana kuin onkaan.

1 tykkäys

Eikä näytä. Ei henkinen pääoma ole tuossa mielessä rahan arvosta omaa pääomaa. Ihan vastaavasti koskaan ei ole tutkimus ja tuotekehityksen henkistä pääomaa aktivoitu taseeseen. Ja jos sä aktivoit ne taseeseen, niin sun pitää joskus tehdä niistä myös vähennykset. Paitsi jos olettaa, että kaikki firmat ovat ikuisia. Firmoja myös syntyy ja kuolee ja pitkällä aikavälillä se henkinen pääoma säilyy vakiona, joten sillä ei ole omaan pääomaan merkitystä.

Ei aina, joskus B on pullollaan kaikenmaailman brandiarvoa ja goodwillia, sekä it-kehityskuluja jotka ei ikuna tule tuottamaan mitään

Taseessa voi tosiaan olla välillä kaikenlasita höttöä. Niin sitä on nykyäänki, mutta pääasiassa liikearvoa kirjautuu taseeseen vain yrityskauppojen seurauksena. Tuotekehityskuluja taas aktivoidaan taseeseen nykyäänki jossain määrin. Sama tulee jatkumaan myös tulevaisuudessa ja oma pääoma yhrityksen taseessa on jatkossakin samoilla kriteereillä määriteltyä kuin aiemmin. Jos jotain kirjataan taseeseen, niin sen pitää perustua tulevaisuuden tuotto-odotukseen. Kun asia tuloutuu niin taseesta tehdään poistoja ja se vähentää silloin yrityksen tulosta.

Jos menoja aktivoidaan taseeseen, niin se tarkottaa, että tulevaisuudessa yrityksen tulos on pienempi. Ei niitä aktivointeja voi hamaan tappiin taseessakaan pitää. Pitkällä aikavälillä ja suuressa yritysmassa niillä aktivoinneilla ei siis ole suurtakaan merkitystä. Se henkinen pääoma mitä yrityksellä on, niin ei sitä voi mitenkään taseeseen kirjata, koska se ei ole mitään realisoitavaa. Se näkyy yrityksen tuloksessa ja sitä kautta vähitellen taseessa, kun oman pääoma kasvaa yrityksen tuloksen mukana.

Täällä ilmeisesti osa kuvittelee, että yrityksen taseeseen voitaisiin vaan kirjata kaikenlaista henkistä pääomaa.

1 tykkäys

Pitää nyt tosiaan sen verran vielä täsmentää, että tässä asiaa nyt on tarkasteltu pörssin ja talouden kokonaisuuden näkökulmasta yksittäisten yhtiöiden kohdalla tilanne on toinen. Mutta tilanne ei voi olla se, että jos yritykset ei vaadi toimiakseen suurtakaan pääomaa, niin kaikkien tuotot nousee. Silloin osa rahoista väkisinkin ohjautuu tuottamattomampaan yritystoimintaan ja nää yritykset laskee pörssin P/B-lukua. Keskimäärin P/B-luku säilyy vakiona, jos tuottovaateissa ei tapahdu muutosta ja markkinoiden kilpailu toimii. Jos suurille yhtiöille syntyy monopolistinen asema, niin silloin asia voi muuttua. Pitkällä aikavälillä markkina kuitenkin ohjautuu kilpailulliseen tilaan. Onhan se ajan saatossa nähty mitä käy, kun ei ole kilpailua.

Jos nyt vähän pääomaa tavitsevat teknoyhtiöden kohdalla kilpailu toimisi täysin, niin resursseista olisi sellainen kilpailu, että hinnat nousisivat ja voiton pienenisivät. Silloin suhteessa omaan pääomaan ei voi tehdä merkittävää ylituottoa, koska muuten tulisi uusia kilpailijoita. Koska nyt ei ole kilpailua näköpiirissä, niin arvostukset venyvät ja ihan aiheestaa. Mitä enemmän aikaa kuluu, niin sen enemmän nämäkin teknoyhtiöt joutuvat erillasiten voimien puristuksiin ja menettävät asemaansa. Se voi tosin viedä aikaa.

Miettikää nyt vaikka itse ihan perusteista alkaen: mitä tapahtuu jos naapurin mummo perustaa kioskin, jossa myy pullia kovaan hintaan. Syntyy kilpailua, joka laskee hintaa. Mummo ei saa sijoittamalleen pääomalle hyvää tuottoa ja hinnat laskee tasolle, jossa mummo saa käytännössä vain yhden henkilön palkan verran tehtyä tulosta. Tämä lainalaisuus pätee aivan kaikkeen. Myös niihin teknoyhtiöihin. Koska markkinalla on vain paljon enemmän jäykkyyksiä teknoyhtiöiden kohdalla, niin kilpailua ei samassa määrin synny. Se vie huomattavasti enemmän aikaa.

Jos sä perustat firman summalla x ja ylisuurta tuottoa. Joku toinen perustaa firman ja maksaa vaikka tuplapalkan sun työntekijöille, jotta tulisivat tekemään samaa hommaa. Hinnat laskee ja kumpikaan ei tee enää merkittävän suuria ylituottoja tai tulee kolmas kilpailija.

Mihin teidän mielessä tulevaisuudessa perustuu, se että yritykset kykenevät säilyttämään asemansa tehden merkittäviä tuottoja omalle pääomalle? Väheneekö kilpailu siis jatkossa? Minkä takia? Sallitaanko teknoyrityksille niin merkittävä asema yhteiskunnassa, että ne voivat nujertaa kaikki mahdolliset kilpailijat tulevaisuudessa? Jos talouden uusiutumiskyky ei jostain syystä lakkaa ja kilpailua ei rajoteta, niin omalle pääoimalle voi saada huomattavasti parempaa tuottoa kuin menneisyydessäkään. Paitsi jos se tuottovaade muuttuu. Mutta miksi se muuttuisi?

Eipä se oman pääoman tuotto ole historialliseen nähden mitenkään noussut. Ennemminkin laskenut 20 viime vuoden aikana.

1 tykkäys

Tulipas täällä tiukka vääntö omasta pääomasta…![]()

Toisaalla Kiinan vienti ja tuonti näyttävät elpymisen merkkejä. Taitaa osin tietysti heikko vertailukausi helpottaa.

4 tykkäystä

Ehdotan oposta väittelyn jatkuvan tässä ketjussa ![]() Sijoittajien välinpitämättömyys kirja-arvosta

Sijoittajien välinpitämättömyys kirja-arvosta

6 tykkäystä