Kirja-arvo on yhtiön oma pääoma. Se saadaan kun kaikesta yhtiön hallussa olevasta varallisuudesta vähennetään yhtiön velat. Kun tämä jäljellejäävä osuus jaetaan yhtiön osakemäärällä, saadaan osakekohtainen oma pääoma. On tiettyjä tilanteita joissa yhtiötä ei tulisi arvostaa oman pääoman mukaisesti, kuten tilanne jossa yhtiö tuottaa tappiota ja menettää siten omaa pääomaa. Osakekohtainen oma pääoma ei kerro mitään yhtiön kannattavuudesta ja siksi se täydennetään oman pääoman tuottoon (ROE%). Suosittu tunnusluku P/E saadaan ROE:n ja P/B:n yhdistelmästä: Price/Earnings = Price/Equity / Earnings/Equity.

Kun tulosraportissa lukee että yhtiö on tehnyt kvartaalilla esimerkiksi 0,40 euroa osakekohtaista tulosta, tämä 0,40 euroa lisätään osakekohtaiseen omaan pääomaan. Miksi siis, jos sijoittaja ei välitä osakekohtaisesta omasta pääomasta vaan on valmis maksamaan posketonta ylihintaa osakkeesta, hän välittäisi myöskään siitä mitä tuloslaskelma esittää?

Otetaan esimerkkinä tilitoimistoyhtiö Talenom, joka julkaisi vast’ikään Q2 tuloksensa. Vuosi sitten Talenomin osakekohtainen oma pääoma oli 1,88€. Yhtiö teki vuoden 2017 toisella vuosipuoliskolla 16 senttiä osakekohtaista tulosta ja 2018 ensimmäisellä puoliskolla 58 senttiä osakekohtaista tulosta. Maksettuaan 32 sentin osakekohtaisen osingon ja valuutan muuntoerät huomioiden yhtiön osakekohtainen oma pääoma on nyt 2,36€. Paljonko osakkeesta maksettiin pörssissä? 17 euroa! Kuulkaahan nyt arvon sijoittajat. Jos tämä yhtiö lopettaisi toimintansa tänään, maksaisi pois kohtalaisen ison velkalastinta ja jakaisi jäljellejäävän pääoman teidän kesken, kärsisitte 86% tappion sijoituksestanne. Joten toivotaan pitkää ja menestyksellistä taivalta Talenomille.

Pankit vaativat täysimääräisiä vakuuksia preemioineen lainoille ja voivat silti pyytää usean prosentin korkoa lainasummalle. Osakesijoittajat eivät vaadi mitään vakuuksia ja hyväksyvät 2,5% osingon kunhan kasvutarina on uskottava. Tulevaisuuden kasvu on asia joka saattaa toteutua tai olla toteutumatta. Lainasaatavia turvaa laki, mutta osakesijoittaja ei voi menetyksistään saada korvausta.

En oikein ymmärrä. Olen lukenut kirjoja arvosijoittamisesta, joka painottaa vahvasti yhtiöiden fundamenttitekijöitä. Markkinat tuntuvat kuitenkin toimivan sillä tavalla, että aina löytyy joku hönö joka maksaa tästäkin osakkeesta vielä enemmän. Tai että kyllähän tämä on kallis mutta oletkos nähnyt mitä kilpailijasta maksetaan? Onko niin, että vasta romahduksessa sijoittajat ottavat silmän käteen ja rupeavat kiinnostumaan siitä että mitä tällä minun yhtiölläni taseessa olikaan?

Olennaista on tulevien kassavirtojen nykyarvo. Se on oikeestaan se ja sama mikä on omapääoma. Jos yrityksellä on omaa pääomaa 1 euro ja voittoa tulee 1 euro vuodessa, niin maksaisitko tästä yhtiöstä vaan yhden euron?

Tulevaisuuden tuotot ei tietenkään ole mitenkään varmaa tästä syystä on olennaista, millä tuottovaateella tulevat kassavirrat nykyarvotetaan. Jos kyseessä on riskisempi yhtiö, niin vaaditaan suurempaa tuottoa.

Sitten on tietysti toinen puoli se, jossa liiketoiminta ei ole niin kovin merkittävässä asemassa ja omaisuusmassa on se, joka määrittää osakkeen arvon. Esim oravassa osakkeen arvo määräytyy pitkälti oma pääoman perusteella eikä tuloksen.

Tässä markkinatilanteessa yritykset tekee ylisuuria tuottoja ja se voi johtaa liian suuriin arvostustasoihin.

Todella hyvä avaus, vaikka asia ei noin yksinkertainen olekaan. Olet kuitenkin huomattavasti enemmän oikeassa kuin väärässä.

Näin pitkän nousukauden myötä sijoittajat ovat tosiaan tottuneet siihen, että kaikki vain nousee nousemistaan. Niin yhtiön osakekurssi kuin tuloksetkin. Jos katsoo vaikka markkinoiden maksamia P/E-lukuja, niin kyllähän se niin on, että tällä hetkellä niitä tulevien vuosien tuloksia arvioitaessa käytetään viivotinta ja aika jyrkkää kulmakerrointa.

Mitä sitten tapahtuu kun bileet loppuu, ajaudutaan taantumaan ja alkaa yhtiöiden kiirastuli? Mulla on veikkaukseni, ja siinä näiden seksikkäiden “mutta kun tapahtuu näin, näin ja näin, niin sitten se on halpa” osakkeiden hehkuttajilla palaa näpit ensimmäisenä. Mutta se nähdään aikanaan.

Itse arvostan P/B-lukua paljonkin, ja uskon että vähitellen aletaan olla siinä pisteessä, että sitä alkavat arvostaa muutkin. Putsaan itse vielä yhtiön omasta pääomasta mahdollisen liikearvonkin kokonaan pois. Ei sillä etten uskoisi suomalaisen yritysjohdon kykyyn tunnustaa omia investointivirheitään hyvän sään aikana. Ei ei.

Mun oma salkku on liikearvoputsatulla P/B-luvulla n. 1,9 x yhtiöiden kirja-arvot. Omilla hankintahinnoilla mitattuna n. 1,7x , eli osakkeiden arvonnousu on tuotakin vähän päässyt kohottamaan vaikka kirja-arvoissa ei suurta muutosta ole tapahtunut. Nyt olen itse asiassa ostamassa ensimmäistä kertaa yhtiötä, joka ei täysin tähän omaan muottiin sovi liikearvonsa suhteellisen suuren määrän vuoksi. Mutta toimiala, arvostustaso muuten ja yhtiön orastava käänne kiinnostavat. Saa nähdä tarttuuko pilkkiin.

Helsingin pörssin liikearvoputsattua P/B-lukua en uskalla edes arvailla.

Tässä ollaan asian ytimessä. Jos yhtiö tuottaa 1 euron osakekohtaista tulosta ja osake maksaa pörssissä 10 euroa, onko samantekevää onko yhtiöllä 1, 10 vai 20 euroa osakekohtaista omaa pääomaa? Entä onko väliä vaikka oman pääoman kyljessä on 0%, 50% tai 100% net gearing -vipu?

Onko siis vaikeampaa haalia pääomaa vai saada pääomalle tuottoa? Korkean ROE%:n yrityksissä on keskeistä kysymys, skaalautuuko tuotto pääoman lisääntymisen myötä. Jos 30% ROE yritys tekee investoinnin 20% pääoman tuotolla, yhtiö tuhoaa omistaja-arvoa ja kurssi laskee. Tuottavien investointien tekeminen on siis lähtökohtaisesti vaikeampaa korkean ROE%:n yhtiöille.

"Of course, it’s per-share intrinsic value, not book value,

that counts. Book value is an accounting term that measures the

capital, including retained earnings, that has been put into a

business. Intrinsic value is a present-value estimate of the

cash that can be taken out of a business during its remaining

life. At most companies, the two values are unrelated. "

Pitkässä juoksussa tuotot pääomalle ratkaisee. Mungerin sanoin:

“In the long term, it’s hard for a stock to earn a much better return than the business which underlies it earns. If the business earns six percent on capital over forty years and you hold it for that forty years, you’re not going to make much different than a six percent return-even if you originally buy it at a huge discount. Conversely, if a business earns eighteen percent on capital over twenty or thirty years, even if you pay an expensive price, you’ll end up with one hell of a result.”

Eri asia, löytääkö salkkuun yhtiöitä jotka voivat pitää kilpailukykyään ja abnormaalin korkeita tuottoja yllä yli pitkän ajan…

Buffett on ihan oikeassa, ettei kirja-arvo yksinään ratkaise sijoituksen tuottoa. Puhdas kirja-arvosijoittaja katsoisi vain yrityksen assettien arvoa ja vertaisi tätä osakekurssiin, mutta tällaisesta Ben Grahamin aikaisesta sijoitustyylistä ollaan siirrytty eteenpäin. Buffett kutsuu tätä humoristisesti kuin ottaisi viimeisen sauhun maassa olevasta ällöttävästä tupakantumpista. Moderni näkemys voisi olla, että P/B:n vastinpariksi vaaditaan kannattavuutta ja rahavirtoja. Alhaisempi turvamarginaali voidaan hyväksyä, jos tuotto kattaa kasvaneen riskin. Olen muistiinpanoihini merkinnyt kaavan, jota Buffettin väitetään käyttäneen halpoja osakkeita etsiessään:

(Nettomarginaali% + Osinko%) / (P/B). Jos lukema on yli 10, ostos on hyvä. Alle kahden osakkeet tulisi myydä.

Esimerkiksi Orion B: (20,32 + 4,8) / (30,21 / 4,99) = 4,15

Olvi: (10,5 + 2,4) / (32,9 / 10,64) = 4,17

laskettuna rullaavilla 12kk luvuilla. Varovaista holdaamista olisi molemmat. Orionin korkea P/B-lukema on perusteltu poikkeuksellisen kovalla nettomarginaalilla. Muiden tekijöiden säilyessä samana, yhtiö joka säilyttää osan tuloksestaan on arvokkaampi kuin yhtiö joka ei näin tee. Ajatusleikkinä, jos Orionin taseeseen ilmestyisi jostain ylimääräinen 141 miljoonaa euroa käteistä omaksi pääomaksi, eli 1 euro per osake, sen oman pääoman tuotto laskisi 32,2% → 26,4%. Tällä ei olisi mitään positiivista vaikutusta osakekurssiin, kun sijoittajat harmittelisivat ROE:n laskua. Eikö ole aika paradoksaalista?

Tuossa on yksi video ja keskusteluketju jotka käsittelevät kaavaa, mutta alkuperäistä lähdettä en löydä. Se taisi olla kuitenkin kirjoitetussa muodossa. Kaava suosii holding-yhtiöitä, joilla rahoituserät ovat positiivisia. Esimerkiksi Saga Furs, Ilkka ja Citycon ovat tuon kaavan mukaan loistavia sijoituksia. Sagalla merkittävä osuus tuloksesta tulee rahoituseristä, Ilkalla Alma Media -omistuksista ja Citycon ei laske kiinteistöjen arvon muutoksia osaksi liikevaihtoa. Nämä seikat saavat yhtiöiden nettomarginaalin kasvamaan. Taikakaavoista huolimatta sijoittajan pitää tietää, minkä asian puolesta on lyömässä vetoa yhtiöön sijoittaessaan ja mitä yhtiökohtaisia riskejä sijoitukseen liittyy.

Sivuhuomautuksena olen miettinyt, miksi ruotsalaisilla yhtiöillä tuntuu olevan kautta linjan kovat oman pääoman tuotot. Voisiko syy olla niinkin yksinkertainen kuin ruotsin kruunun heikentyminen euroa vastaan? Euroissa saatu tuotto kasvattaa kruunumääräistä tulosta.

Tässä minusta on homman pihvi. Kun ostaa osaketta jollakin hinnalla, osakkeen rahavirtojen tuoton pitää jossain tulevaisuuden kohdassa (milloin?) kattaa inflaatiokorjattu ostohinta. Muussa tapauksessa ostos on varmasti kannattamaton. Riski mielestäni tarkoittaa vain sitä, ettei tähän tavoitteeseen päästä ja muistelen lukeneeni tämän myös Buffettin kirjeistä. Mikäli yhtiö ei maksa ollenkaan osinkoa, sen rahallinen arvo on likvidointiarvo. Tulevaisuuden sijoitukset ovat epävarmoja, joten ne pitää diskontata.

Kirja-arvo ei ole koko totuus, koska yhtiö altistuu erilaisille riskeille riippuen taseen rakenteesta. Esimerkiksi paljon myyntisaatavia sisältävä tase on alttiimpi asiakkaiden maksuvaikeuksille ja finanssikriiseille. Sijoitusyhtiöt ovat oma lukunsa: jos taseessa on startuppien osakkeita niin kuka maksaa vielä tästä preemiota?

Tämä on mielenkiintoinen lasku. Jos saat 6% vuodessa tuottavan osakkeen puoleen hintaan, sen tuotto 40 vuoden aikana on tasan kaksinkertainen täyden hinnan osakkeeseen verrattuna. Käytännössä kuitenkin laskua pitäisi odottaa. Kuinka kauan tuollaisella sijoitushorisontilla odottaminen kannattaisi?

x * 1,06 ^ 40 = 2x * 1,06 ^ y

y = 28,10

x on osakemäärä.

Eli jos kurssin romahtamiseen kuluu alle 12 vuotta, odottaminen kannattaa. En ottanut laskussa inflaatiota huomioon, mikä lyhentäisi aikaa. Relevantti jatkokysymys on millä ehdoin ylihintainen osake kannattaa myydä. Tähän tulee kuitenkin enemmän parametreja.

Blogitekstissä menestystä mitataan siis kurssikehityksenä. Saman olisi voinut kirjoittaa 1990-luvun lopulla tekno-osakkeista jotka kasvoivat kymmeniä prosentteja kuukaudessa ilman mitään kehitystä fundamenteissa: tämä on tulevaisuutta ja potentiaali internetissä on rajaton. Miljonäärejä tehtiin sillä lailla että osakkeet myytiin ennen romahdusta. Tämä oli tärkeää. Jostain syystä se kädessä oleva raha oli kuitenkin arvokkaampi asia kuin ajatukset rajattomasta potentiaalista? Amazonin nykyisellä markkina-arvolla rakentaisi Amazonin seitsemään kertaan.

Teknoyhtiöissä on itse asiassa samoja piirteitä kuin perinteisessä savupiipputeollisuudessa. Ensin tehdään kalliit investoinnit ja luvataan, että kun liikevaihto lähtee tästä kasvuun niin liikevoittomarginaali nousee rakettina. Käänne on aina ihan nurkan takana. Kuitenkaan siinä missä jokaisella toimijalla ei ole rahkeita perustaa tehdasta, vapaassa internetissä ei voi olla mitään tämän kaltaisia vallihautoja. Se on kuin kauppakeskuksen käytävä paremmalla käyttöliittymällä. Haluaisin painaa CTRL+F ja katsoa mistä kaupasta haluamani tavara löytyy.

Amazon on hyvä firma koska sen osake on kasvanut voimakkaasti. Rovio “petti sijoittajat” kun sen kurssi romahti. Martelasta “poistuttiin häntä koipien välissä”. Tämä on kyllä sellainen asia mitä en ihan ymmärrä, mutta sijoittajat ovat kuitenkin johdonmukaisia. Mitä kovempi kurssikehitys, sitä enemmän hypeä. Vannomatta paras. Tuottoa tehdään silloin kun sinua pidetään riskisenä idioottina joka sijoittaa arvottomaan vessapaperiin. Ja silloin kun myyt megatrendien aallonharjalla olevan tulevaisuuden tähden ja menetät mahtavat korkoa korolle vain saadaksesi käteistä joka happanee inflaatiolle.

No oli siellä muitakin pointteja. Viimeisen 10 vuoden aliperformointi arvosijoittajille (taisi yksi vuosi olla tässä kun arvosijoittaminen yliperformoi, miten näitä sitten mitataankaan). Oleellisempia mielestäni esim. tämä:

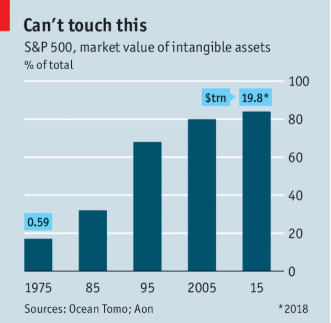

Liikearvon määrä on noussut merkittävästi. Kuten tekstissä todetaan, “tämä ei ole isoisäsi osakemarkkina”. Toinen ihan oikea muutos on teknologian kehitys ja sen skaalautuvuus joka on aivan eri tasoa kuin aiemmin.

Isoimpana erona teknokuplaan on se, että monet teknologiafirmat tekevät itse asiassa järkyttävää tulosta, kasvavat silti 10-40 % vuosittain ja omaavat kymmenien miljardien sotakassat. Samalla niiden vallihaudat ovat muodostuneet todella syviksi ja hyökkäysasemia muiden teollisuusalojen “selustaan” on enemmän kuin sormia käsissä, kuvainnoillisesti puhuen.

Tekstin loppupointti on myös hyvä: ei pidä tuijottaa vain yhtä arvostusmittaria, vaan avartaa mieltä useammalle mahdolliselle mittarille ja mielellään blendata näitä omassa portfoliossa. Jos olisit keskittynyt vain tasearvoltaan halpoihin yhtiöihin, olisit missannut monta helmeä. Toisaalta poimimalla salkkuun vain “Amazoneita” on ollut nyt kivaa, mutta niin ei välttämättä ole jatkossa. Siis hajauttaminen.

Yksi syy miksi tuijotan lukuja on se, kun tarinasta on niin vaikea päätellä liiketoiminnan kannattavuutta, mutta toisin päin pääsee omista ennakkoluuloistaan yli:

a) Firmalla oli vuonna 2017 oman pääoman tuotto 13,7% ja sen nettomarginaali oli 26,3%

b) Firmalla oli vuonna 2017 oman pääoman tuotto 12,9% ja sen nettomarginaali oli 1,7%

c) Firmalla oli vuonna 2017 oman pääoman tuotto 8,7% ja sen nettomarginaali oli 11,4%

d) Firmalla oli vuonna 2017 oman pääoman tuotto 15,5% ja sen nettomarginaali oli 10,5%

Yksi näistä firmoista arvostetaan 1,01 kertaisesti tasearvoonsa, toinen 5,28 kertaisesti, kolmas 4,35 kertaisesti ja neljäs 33,58 kertaisesti. Yksi firmoista on teleoperaattori, toinen hakukonejätti, kolmas verkkokauppa ja neljäs sanomalehtialan holdingyhtiö. Arvaatko mitkä luvut kuuluvat millekin?

Suhtaudun näihin nettifirmoihin nykyajan infrastruktuurina. Säästää tuloslaskelmassa, kun nettiportaalin arvo käyttäjälle tulee pääsääntöisesti palkattomilta sisällöntuottajilta. Toki hakualgoritmit ovat tärkeitä myös ja toimiva palvelu edellyttää käyttäjien tarpeiden tiedostamista. Artikkeli on oikeassa siinä että nykymarkkinan vahvuus on näiden FAANG-yhtiöiden markkina-arvon kasvua, eikä arvosijoittaja niihin olisi koskenutkaan. Tienaa pikavoittoja kun pystyy haistamaan nämä somet, teknot, bitcoinit ja kannabikset jo ennen kuin kurssit on korkealla. Muistaa sitten kotiuttaa voitot myös. P/E 100 arvostus ei korjaannu sillä tavalla että liikevaihto viisinkertaistuu ja marginaalit tuplaantuu, vaan siten että osake romahtaa murto-osaan siitä mitä se oli.

Oletko Verneri pohtinut, mikä on Amazonin menestyksen taustalla? Minulla on ehdotus. Amazonin osake maksaa 1950 dollaria. Yhtiö on tehnyt viimeisen viiden vuoden aikana joka vuosi 5-7 miljoonan osakkeen osakeannin. 6 miljoonan annista tällä kurssilla yhtiö kerää yli kymmenen miljardia dollaria pääomaa. Eikö siis ole ihan selvä, että liikevaihto ja tase kasvaa?

Amazon ei taida tehdä anteja, mistä nuo keksit? Osakekanta on paisunut hieman liittyen osakepalkkioihin…

Jos liiketoiminta kasvaa automaattisesti tekemällä anteja, niin miksi kaikki eivät vain tekisi antia annin perään?

Oma vaatimaton käsitykseni Amazonin menestyksen avaimista on pitkäjänteisyys, oikea visio ja tinkimätön fokus asiakkaisiin sekä loistava sijoittajaviestintä siitä, ettei voitontekoa tarvitse odotella seuraaviin kymmeniin vuosiin.

Täältä näkee.

Oma pääoma 31. joulukuuta 2016 oli 19 285 miljoonaa.

Kirjanpidollinen muutos osakeanteihin liittyen toi 687 miljoonaa.

Kauden tulos oli 3 033 miljoonaa.

Valuuttojen arvon muutokset toi 501 miljoonaa.

Osakeoptiot toi 1 miljoonan.

Työntekijöille tehty osakeanti toi 4 202 miljoonaa.

Oma pääoma 31. joulukuuta 2017 oli näiden summa 27 709 miljoonaa.

Edellisinä vuosina osakeantien merkitys pääoman kehityksessä on ollut vielä suurempi. Amazonilla matalakatteisena verkkokauppana on hyvät mahdollisuudet saada liikevaihtoa investoinneistaan. Suhdeluku (asset turnover) vuonna 2017 oli 177,87B / [(86,02B + 131,31B) / 2] = 1,64. Taseen omavaraisuusaste on myös matala 21%.

Se mikä erottaa Amazonin muista, kuten tuolla edellisen viestin esimerkillä halusin kertoa, on osakkeen käsittämättömän korkea arvostus. Yhtiö pystyy tekemään osakeanteja laimentamatta osakekantaa merkittävästi juuri korkeasta arvostuksesta johtuen. Ostamalla osaketta sijoittaja voi näin konkreettisesti tukea yhtiön liiketoiminnan kehittymistä.

Mmmh, kyllä nuo on ihan osakeperusteisia palkkioita johdolle/työntekijöille.

Amazon rahoittaa kasvuaan velalla/kassavirralla mitä sisään tulee, kts. rahavirtalaskelma tuolta siellä näkyisi kans jos rahoitusta tulisi osakeanneista. En ole mikään Amazon spesialisti mutta mitä nyt nopeasti vilkaisin.

Katsoin rahavirtalaskelman. Yhtiö on saanut rahallisen korvauksen osakeperusteisista palkkioista (stock-based compensation), jotka on siis suoritettu laskemalla liikkeelle uusia osakkeita. Tämä raha 4 215 miljoonaa vuodelta 2017 on merkittynä vähän epäloogisesti operatiiviseen rahavirtaan eikä rahoituksen rahavirtaan.

Muokkaus:

Tämä pitää kai ymmärtää sillä tavalla, että jos työntekijän palkkio on 100 000 dollaria ja tästä maksetaan puolet yhtiön osakkeina, tuloslaskelmaan merkitään ensin kuluksi tuo 100 000 dollaria. Sitten rahavirtalaskelma oikaistaan 50 000 dollarin osalta positiiviseksi ja oman pääoman muutoslaskelmassa 50 000 dollaria osakeperusteisena palkkiona on erotettu tuloksesta. Siten operatiivinen rahavirta on oikea paikka tuolle palkkiolle.

Ilmeisesti tuo liittyy siihen, kun nuo uudet osakkeet eivät ole rahallinen kulu yhtiölle niin ne lisätään rahavirtalaskelmaan. Ilmeisen kiistelty metodi, kun se paisuttaa rahavirtaa, vaikka osakkeenomistajien kannalta tulee kuluja osakekannan paisumisen myötä.

Mutta siis edelleen nuo ei ole osakeanteja, muutoin rahan pitäisi liikkua yhtiölle päin.

Olet ymmärtänyt osakeannin merkityksen väärin. Suomen osakeyhtiönlain mukaan osakeanniksi kutsutaan tilannetta jossa yhtiö antaa uusia osakkeita tai luovuttaa hallussaan olevia omia osakkeita. Osakeanti voi olla maksullinen tai maksuton.

Amazonin tapauksessa yhtiö antaa uusia osakkeita ja saa vastineeksi työntekijän työpanoksen. Tällaista korvausjärjestelmää käytetään laajasti yhtiön sisällä eri sektoreilla. Liikkeellelaskettujen osakkeiden määrä kasvoi 474 miljoonasta 480 miljoonaan viime vuonna. Annin mielekkyys on kulujen vähentäminen ja mahdollisesti työntekijöiden sitouttaminen yhtiöön. Kulujen vähentäminen lisää omaa pääomaa.

Lähdin tarttumaan alunperin tuohon ehdotukseesi, että Amazon keräisi pääomia markkinoilta jatkuvasti, minkä väitit olevan yhtiön menestyksen takana, kun Amazon tosiasiassa rahoittanut kasvuaan pääosin kassavirralla ja lainaamalla. Sen verran siis mitä yhtiötä tiedän.

Edit: huom. pääosin, jos/kun nuo osakepalkkioit mieltää anteina kun säästyy palkkakuluissa niin se ei isoa kuvaa muuta numeroiden jäädessä muutamiin miljardeihin vs. Amazonin pelkät R&D-panostukset olivat yli 20 $ miljardia viime vuonna mitkä propelloivat tulevaisuuden kasvua (ehkä…).