Ihmettelinkin että mistä toi piikki ylöspäin yhtäkkiä tuli. Tulin täältä katsomaan jos löytyisi vastaus ja täällähän se vastaus oli ![]()

![]()

1 tykkäys

Myös pandemiarahoituksen aikaväliä laajennettiin: ostoja tehdään vähintään kesäkuuhun 2021 (aik. vuoden loppuun) ja uudelleeninvestointeja erääntyneistä velkakirjoista ainakin vuoteen 2022. Tämä on linjassa talousnäkymän kanssa: EKP:n pääjohtaja Christine Lagarden mukaan eurotaloudella kestää 3 vuotta päästä takaisin koronakriisiä edeltäville tasoille.

3 tykkäystä

Se raha taisi riittää yhteen vihreeseen pitkään 15 min kynttilään.

1 tykkäys

Kaksiteräinen miekka? Tilanne niin paha talouden näkökulmasta että nähdään tarpeelliseksi kasvattaa massiivisesti panoksia - ja paljon odotuksia enemmän? Vai pelin hengen mukaisesti bruut bruut kerralla asiat “kuntoon”?

Edit: Markkinat taisivat sitten tulkita tämän tällä ensimmäisellä tavalla pienen alkupyrähdyksen jälkeen. Toki tulkinta saattaa vielä muuttua kun nukutaan yön yli. ![]()

1 tykkäys

Niinpä juuri, kiinnostaa todella minkälaisia talousennusteita pian julkaistaan. Draghin kautta leimasivat suuret puheet (Whatever it takes), nyt näyttää siltä että sama linja jatkuu, mutta vielä enemmän numeroita mukana. Puheet eivät enää riitä vakuuttamaan?

3 tykkäystä

MMT voimissaan.

Kerropa @Marianne_Palmu pitäisikö edetä pienen huijauksen kautta: ensin annetaan taantuman tulla >> investoinnit alas, uusia divestointeja >> tuotantokapasiteetti alas. Vasta tämän jälkeen tarjottaisiin likviditeettiä keskuspankkien taseiden kautta, jolloin kysyntä ylittäisi tarjonnan ja hinnat ja palkat lähtisivät ylös. Nyt kun luovaa tuhoa pelätään kuin ruttoa, rakennetaan taloa hutjakalle perustalle.

3 tykkäystä

Tämän kokeilun kustannukset olisivat kovin suuret, massatyöttömyys esimerkiksi. Lisäksi pitäisi olettaa, että likviditeetin lisäys automaattisesti johtaisi investointeihin ja kulutuskysynnän lisäykseen, eli rahapolitiikan välittymismekanismi toimisi loistavasti. Samaa mieltä olen kyllä siitä, että tämän korttitalon perusta ei tosiaan ole vakaa

3 tykkäystä

Kirjoitin pikakommentin kokousannista, tässä luettavaksi halukkaille:

12 tykkäystä

Jos oletamme että luovan tuhon jälkeen likviditeetin lisäys ei nosta taloudellista aktiviteettia, miksi oletamme niin käyvän nyt kun kapasiteettia on yltäkyllin?

2 tykkäystä

Ei niin oikein taideta olettaakaan, rahapolitiikka ei yksin nosta taloutta tästä koronasuosta, jossa ollaan

Ei varmasti nosta. Rapo on ollut suhdanteisiin nähen liian kevyttä Greenspanista lähtien. MMT on jatkumoa aikaisemmin tehdylle, koska taloudet eivät kestä normaaleja korkoja.

Nähdäänkö seuraavaksi investointiaalto korkean kustannustason maihin? Se voisi vihdoin nostaa inflaation velkaa syövälle tasolle.

Alkaa hirvittää tää nousu. Mulla on salkun arvo noussut viime maanantaista lähtien 14%. “Pientä” ylituottoa ![]()

Tarkoitan nyt vähän pitempää aikajännettä kuin akuutin koronakriisin hoito. Ilman muuta olen samaa mieltä että julkisia menoja on kasvatettava kun on päällä akuutti kysyntäshokki. Mutta yksityisen sektorin pitäisi mahdollisimman nopeasti pystyä tulemaan toimeen ilman valtiollista vetoapua. Näyttää vaan vahvasti siltä että paluuta MMT:stä pois ei ole helppoa tehdä missään. Eikä edes mahdollista nykyisellä euroalueella. Valtionvelan ei pitäisi olla ongelma, koska periaatteesa valtioiden ei tarvite koskaan maksaa velkojaan. Mutta valtionkin velkojen pitää aina olla ainakin teoriassa maksettavissa.

Vietettiin kyllä, mutta kirkolliset pyhät osuvat joka vuosi eri päivämäärille.

Jep, tämä oli se aiemman viestini pointti. Niin kauan kun ei tähän tiedetä vastausta, ei numeroistakaan ole mitään hyötyä (sry Aston, nothing personal).

1 tykkäys

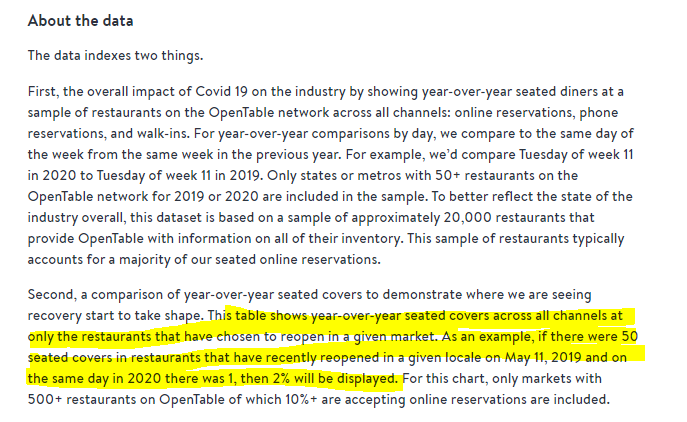

No nyt pääsin koneelle… 30sek tiedonhaulla. Ihan suoraan vertailukelpoiselta näyttäisi YoY.

3 tykkäystä

Jep, numeroista siis nähdään, kuinka paljon viime vuoden varatuista pöydistä on nyt varattu. Ja koska asiakaspaikkoja on rajattu kovalla kädellä, ravintolat ovat täynnä jo siinä vaiheessa, kun prosentit ovat jotain -70%:n ja -40%:n välillä. Australia ja Saksa vaikuttaisivat siis saavuttaneen “uuden normaalin”.

Näiden lukujen pohjalta voi arvioida vaikutukset liikevaihtoon, jos pystyy jotenkin arvioimaan, kuinka paljon pöytäkohtainen myynti on pienentynyt (pienempien seurueiden myötä). Toki Saksan säädökset (pakko varata pöytä) ja juhlapyhät sotkevat kaiken, joten parempi vain keskittyä muihin maihin.

2 tykkäystä

Tervetuloa Winstonin iltakatsauksen pariin nro. #15

Iltakatsauksessa käydään läpi päivän tapahtumat Yhdysvaltojen pääindeksien osalta sekä Helsingin pörssin kehitys. Käsittelyssä siis Dow Jones Industrial Average -, S&P 500 -, Nasdaq Composite sekä OMX Helsinki -indeksit. Mahdollisesti mukana on myös yksi tai useampi uutinen. Lopusta löytyy vielä päivän aforismi liittyen sijoittamiseen. ![]()

Indeksit:

Hyvää torstaita foorumilaiset! Tänään pörsseissä ei varsinaisesti nähty kehitystä, niiden sahaillessa edestakaisin positiiivisten ja negatiivisten ajurien vaihdellessa. Kehitys pysyi lähes neutraalina, NASDAQ:n laskiessa eniten; toki sekin ainoastaan alle prosentin verran.

Aikaisemmin ketjussa olikin puhuttu tulevasta niinsanotusta “vedenjakajakohdasta”, kun historia antaa ymmärtää, että pörssit jatkaisivat nousuaan tällaisen rallin jälkeen. S&P 500 yrittää rikkoa viimeisiä vastustustasojaan ja Euroopan pörssit ovat jopa kovemmassa vedossa kuin Yhdysvaltojen (lisää uutisissa). Tänään avattiin oma terassikausikin ja innolla odotetaan tulevaisuutta indeksien ja koko talouden kannalta ![]()

Päivän uutiset:

Päivän aforismi:

“No price is too low for a bear or too high for a bull.”

21 tykkäystä

Paljon on ollut puhetta, kuinka umpisurkea Q2 olisi jo “hinnoiteltu”, joten laskua ei nähtäisi, mutta positiivinen Q2-yllätys puolestaan saattaisi ajaa kurssit yhä ylemmäs.

Mites kävikään Slackin kanssa (syystä tai toisesta heidän kvartaali päättyi huhtikuun loppuun):

- Tulosennuste: -0,06 USD, toteutunut: -0,02 USD

- Liikevaihtoennuste: 188M USD, toteutunut: 202M USD

- Edellisessä kvartaalissa kasvua 49 %; nyt kasvua 50 % edelliskvartaalista

Mikä oli markkinan reaktio? -16,7 %

Syy: “Ei kasvanutkaan Zoomin tavoin 170 %”

Oli vissiin sijoittajien odotukset hieman analyytikoiden konsensusta kovemmat. Toki tästä ei voi liian suuria johtopäätöksiä vetää, mutta varsin kovilta tuntuvat ainakin “voittajille” asetetut odotukset. Ja niinhän niiden kuuluukin olla ATH-hinnoissa.

9 tykkäystä

Factsetin datan mukaan kuluvan vuoden S&P500 indeksin yritysten osakekohtaisten tuloksien odotetaan tippuvan -28% ja Yardenin datan mukaan konsensus odottaa 2021 osakekohtaistentulosten olevan edelleen -8% vuoden 2019 tasosta. Huom 2019 vuosi mentiin jo käytännössä nollakasvulla. Pörssissä se ei tunnetusti näy, että nykyisillä ennusteilla saadaan kolme vuotta paikallaan mörnimistä tulosten osalta.

Tässä pitäisi olla graaffi S&P500 indeksistä 2019 alusta tähän päivään:

Sitten vähän tuoreempiin graaffeihin. Tosiaan tälle vuodelle todella jyrkkä tulospudotus ennusteissa. Ensi vuosikaan ei palauta tuloksia edes 2019 tasolle ja tässä indeksi ja sektori tason kehityksiä helmikuun lopun huipuilta tähän päivään:

Tämän sanottua 10-vuotinen bondi yieldi on jatkanut matkaa ylöspäin ja yrityssektorin paskalainatkin ovat alkaneet taas keskuspankkien rohkaisemana tai ilman maistumaan markkinalle. Mitäpä tässä siis muutakkaan voi kuin istua koilista kohti puksuttavan junan kyydissä ja viihdyttää itseä yrityskohtaisella funda-analyysillä. Ei kai sillä tässä kohtaa ole kuin viihteellistä arvoa. Täytyy toivoa, että joku perstuntuma on sitten kun junan keula taittuukin kohti kaakkoa sillä taas jotenkin on fiilis, että sentimentin kääntyessä pohjalle riittää matkaa.

5 tykkäystä