Mä olen ymmärtänyt Paasin ”ennustukset” trollaamiseksi ja hän heittää tuota osoittaakseen, kuinka vaikeaa (jos ei jopa hölmöä tuntien hänen kantansa indeksijoittamiseen, jossa ei tunnetusti ajoiteta), joskin hän on toistanut tuota trolliennustettaan konsistentisti.

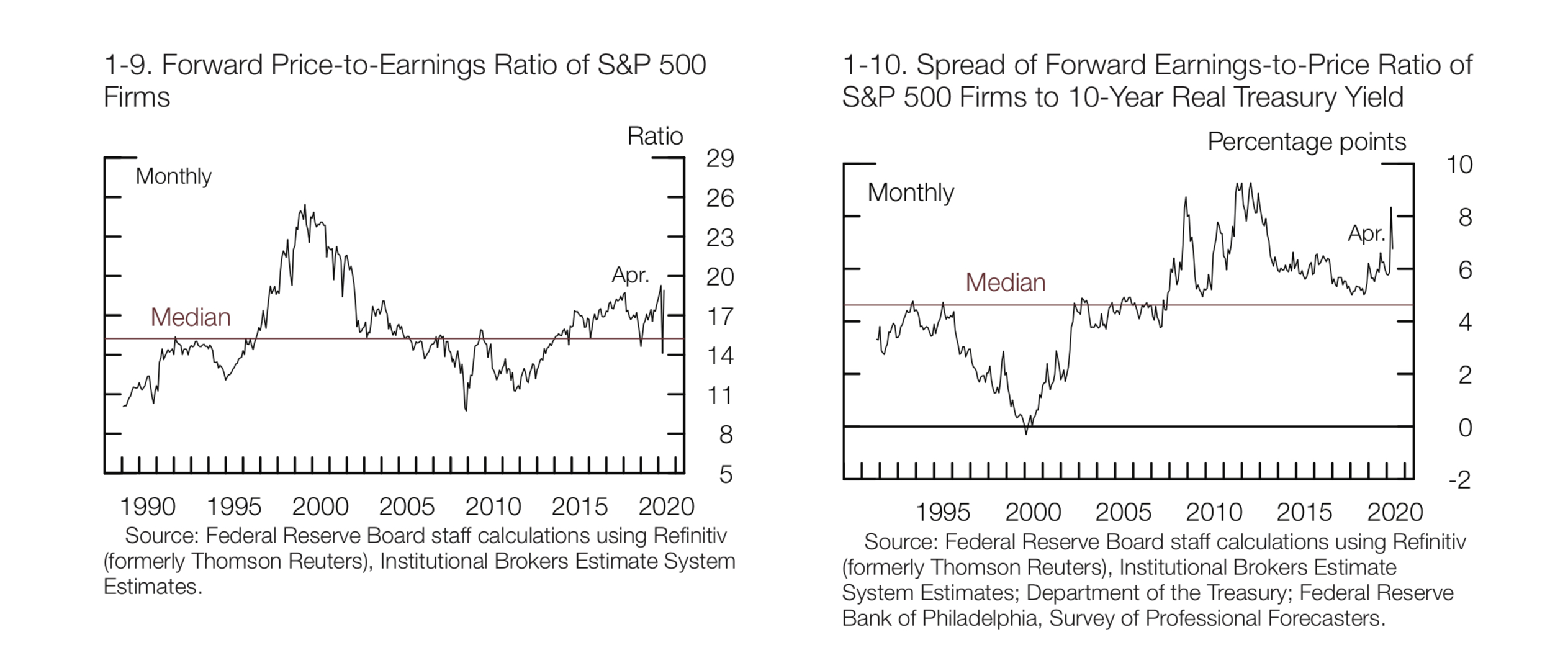

Mielenkiintoisesti Fed tuijottaa mm. osakkeiden eteenpäinkatsovan tulostuoton (E/P) suhdetta korkoihin, kuten me usein täällä foorumilla. Tällä tavalla katsottuna osakkeet ovat edullisia, vaikka P/E on korkea itsessään:

”Equity prices plunged as concern over the COVID-19 outbreak grew, reflecting declines in both investor appetite for risk and expected income . Equity prices relative to forecasts of corporate earnings also declined below the historical median (figure 1-9) . However, prices relative to earnings forecasts have risen since late March to levels seen before the outbreak: Prices have increased a fair bit from their trough, and analysts’ firm-level earnings forecasts have fallen in response to the economic deterioration . Other measures of investor risk appetite in domestic equity markets exhibited a similar pattern . The gap between the forward earnings-to-price ratio and the expected real yield on 10-year Treasury securities—a rough measure of the premium investors require for holding risky corporate equities—jumped close to historical highs in March, but it has since retraced about half of the increase (figure 1-10)”

Miksi Martin Paasi kehottaa koko ajan, että älä tee mitään? Luulisi indeksisijoittajalla varsinkin olla hyödyllistä jatkaa tasaisesti ostoja laskun ja nousun ajan. Sittenkö pitää taas alkaa ostamaan, kun korona on ohi ja pörssit vielä korkeammalla?

Jos sijoitussuunnitelma on periaatteessa se, että säästää vakiosumman joka kk - satoi tai paistoi - niin ihan hyvä advice se on, veivaamalla “perusindeksimies” (tai vaikka foorumilainen) ei varmaan suurta lisäarvoa saa.

Riippuu tottakai lukijasta onko hyvä vai erikoinen neuvo, mutta Paasin kohderyhmä taitaa olla passiiviset indeksisijoittajat.

Tässä myös taustalla se, että ihmiset eivät lähtisi sijoitussuunnitelmaansa muuttamaan radikaalisti. Tällaisina aikoina voi yhtiöt nousta todella paljon ja osa taas menee konkkaan. Koronan aikaan kurssit laskivat paljon, mutta vahvoilla yhtiöillä ne myös lähtevät takaisin nousuun. Paasikin on pitkän välin sijoittaja, joten hänellekin tämä on yksi dippi monien joukossa pitkällä aikavälillä. Ennemmin on siis tekemättä mitään, kun alkaisi panikoimaan tällaisen uuden tilanteen keskellä.

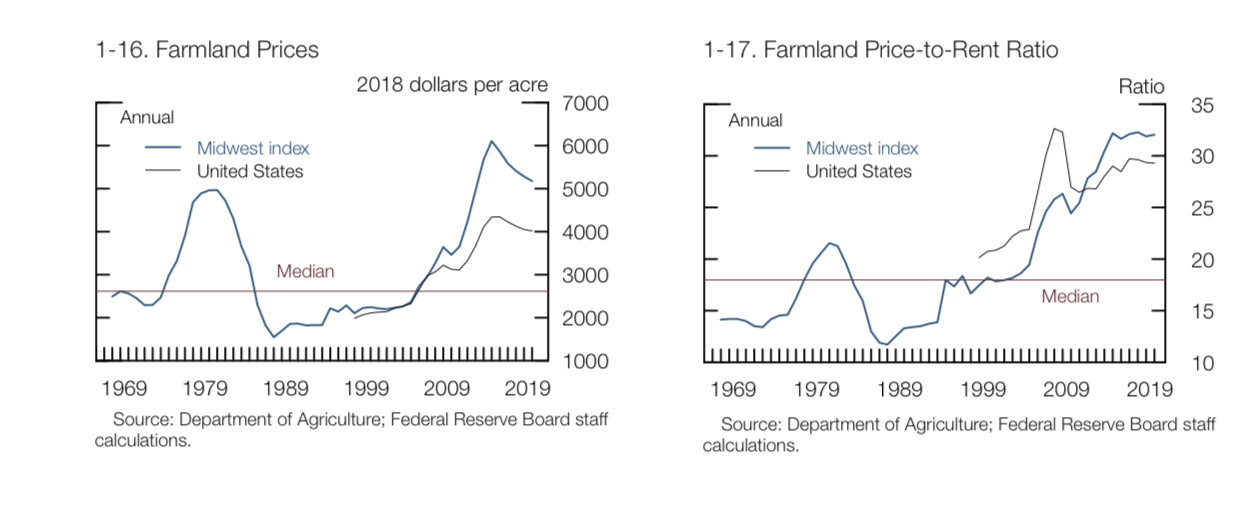

Maatalousmaa ei voi viilata sijoittajia linssiin hurjilla kasvuodotuksilla (ba dum tss). Vuokra on realiteetti ja alati nousevat hintapyynnit kertovat kyllä karua tarinaa tästä finanssimarkkinoiden “everything bubblesta”. Alkaako tämä jo kohta näkyä reaalitalouden lamaantumisena? Palkalla ei voi kohta ostaa enää mitään reaaliomaisuuttakaan. Hallitus ei voi korjata rakenteellista ongelmaa, jonka aiheuttaja on kaikkivoipainen keskuspankki.

Pellon keskimääräinen hehtaarihinta Suomessa on noin 10 000 euroa. Keskimääräinen maataloustuki on noin 500 euroa hehtaari vuodessa. Tämä tarkoittaa 100% varmaa 5% vuosituottoa maanviljelijöille. Miten maatalousmaan hinnassa voisi olla kupla?

En ole maataloussykleihin perehtynyt hyvin, mutta nuo tuntuu elävän muutenkin omaa elämäänsä. En tiedä, liittyykö korkea maan hinta suhteessa historialliseen tasoon nykyiseen elvytykseen, vai johonkin muuhun. Heitin sen tähän kuriositeettina. ;D

Tämä oli niin suttuinen graafi, että se piti jättää pois aamun videolta. Yhtä kaikki, trafiikkisaasteet palaavat hissukseen eri maissa kertoen talouden palautumisesta hissukseen.

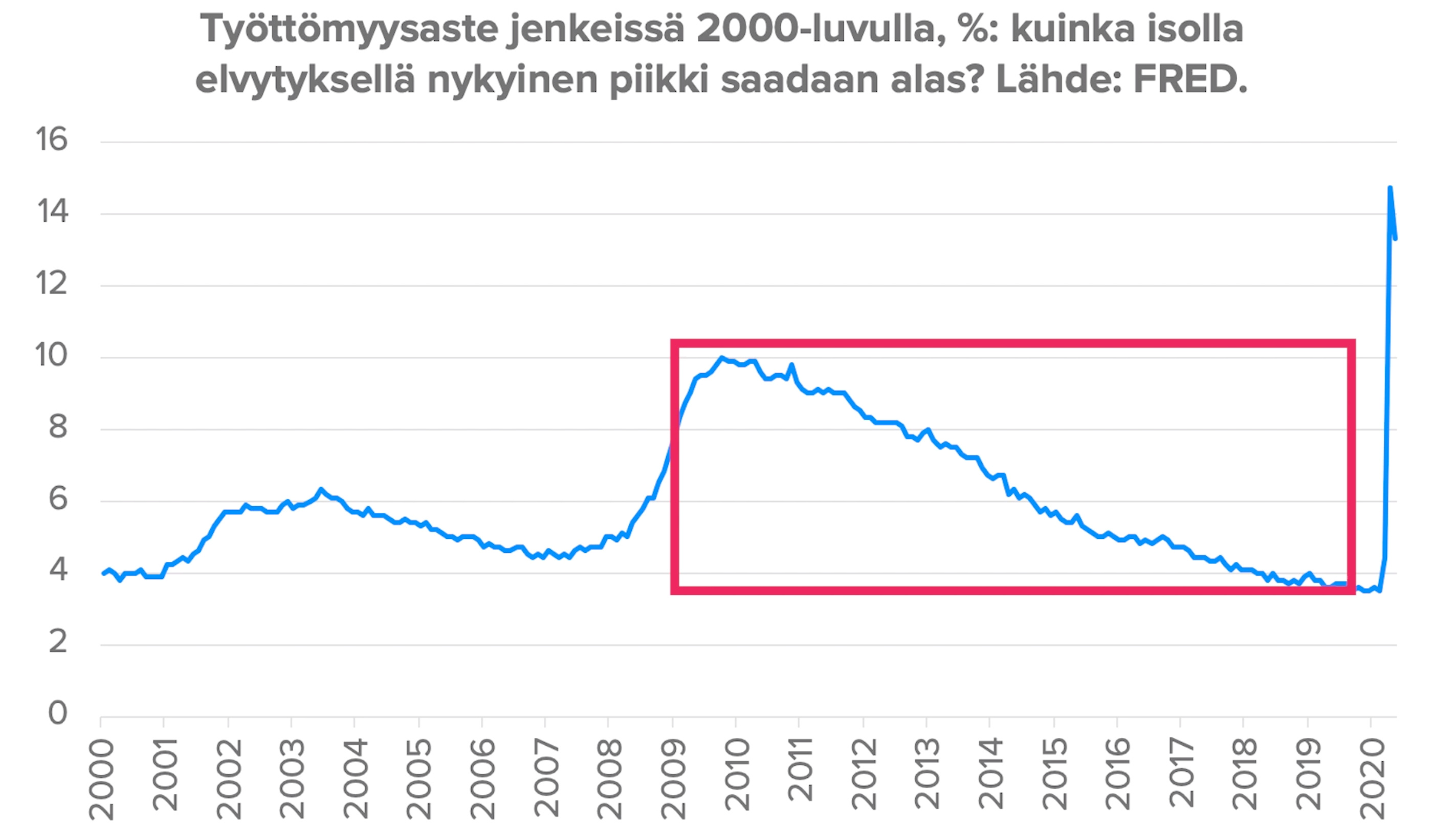

Miettikää, että finanssikriisin jälkeen meni kymmenen vuotta saada työttömyys takaisin alas ja se vaati massiivisen elvytyksen. Tuleeko samanlainen elvytysbakkanaali jälleen? Nyt lähtötaso on korkeampi, joskin kriisi tyystin erilainen ja tuon piikin uskotaan sulavan suht verkkaasti.

Fedillä on kokous keskiviikkona. Isoja uutisia ei odoteta, mutta Fed on yhtälailla arvauksien varassa miten tärkein muuttuja eli koronavirustartunnat, kehittyy.

Fedillä voi olla ammuksia, mutta kuinka tehokkaita ne ovat virusta vastaan, on toinen kysymys.

” “We will have more than a few problems trying to determine whether various state governments’ efforts to rekindle economic and social activity have been working or failing,” Harris wrote. “Imagine trying to bring a plane to a soft landing when you don’t really know its altitude or velocity.”

The pace for lifting restrictions isn’t up to the Fed, and policymakers say the strength of a recovery will depend on whether people feel safe again in stores and offices.

A second wave of infections could wreck that process.

The Fed may not know for sure if it’s coming, but Powell said late last month that it would respond if it does.”

'Where are the sellers?’ Cramer worries about stock market getting too far ahead of the economy

Markkinoilla ahneus kasvaa (fear & greed -mittari 1 kk sitten 44, 1 vko sitten 58, nyt 66), ja yksi jos toinenkin todennut (mm. Jukka), että dipit kurottaneen heti umpeen, koska jengillä on edelleen pirusti käteistä, jota ei ehtinyt romahduksessa käyttää. Monet myös tuntuvat odottelevan, että Inderes päivittelisi tavoitehintoja hieman ylöspäin - valtaosa kun “alkaa olemaan pahasti markkinaa jäljessä”.

Mietin, mikä on sijoittajien reaktio, jos Q2-julkistuksissa huomataan, etteivät loppuvuoden näkymät olekaan kummoiset, eikä tavoitehintoja ole sittenkään syytä nostella. Nykyisiin hintoihin tuskin on enää hinnoiteltu, että 2020 olisi täysin menetetty vuosi, ja tuntuu hieman vaaralliselta asetelmalta, jos huonojen näkymien dipit ostetaan ihan vaan sen takia, että rahaa sattuu olemaan pankissa liikaa.

Tuota pointtia nosteli myös GMO:n yleensäkin varovaiset kaverit.

Maaliskuussa riskit oli tapissa, mutta hinnat olivat myös sen mukaiset ja rohkealle sijoittajalle riskinottoa korvattiin suht ruhtinaallisesti. Nyt osakkeita saa ATH hintoihin eli odotukset ovat taas tapissa, kuten helmikuussa oli. Saat paljon riskejä mutta paljon pienemmällä korvauksella.

Riskeistä osa on kuitenkin poistunut ainakin toviksi (finanssikriisi), mutta paljon on edelleen kysymysmerkkejä. Liikkuvia osia on sinne tänne. Paljon on myös osakkeita (sykliset, pankit) paljon alle huippujensa. Päälle sijoittajien isot kassat, mikä tukee myös rallia.

Ei pidä höseltää ja lähteä myymään hyviä lappuja laitaan ja roskapöntöstä voi löytyä pari helmeä rojun seasta, mutta onhan pörssi yleisesti ottaen vähemmän houkuttelevampi ja vaarallisempi kuin hetkeen.

FT:ssä hyvä artikkeli, miten pörssin nousu ei ole niin epäloogista kun miettii että varakkain 10 % omistaa suurimman osan varallisuudesta ja on varustettu isoilla säästöillä. Koronaviruksen taloudelliset vaikutukset eivät iske heihin.

Pitää muistaa, että juuri ja juuri toimeentuleva suomalainen eläkeläinen, joka omistaa velattoman kerrostalo kaksion, luultavasti sisältyy tuohon rikkaimpaan 10% maailmasta.