Jaetun velkataakan ja yhteislainan voi katsoa olevan valtava helpotus Etelä-Euroopalle. Ongelmamailla tässä yhteydessä usein viitataan Etelä-Eurooppaan, erityisesti tasolle Kreikka, Italia ym. Ei ole tavatonta kuulla väitettävän, että Etelä-Euroopan ongelmat ovat rakenteellisia.

Tämä on kuitenkin hyvin yksisilmäinen ja vääräkin käsitys sikäli, että näitä maita painavat tällä hetkellä enemmän velan korot kuin rakenteelliset ongelmat. Jos ne saisivat velkansa anteeksi tai nollakorkoisiksi, Italia, Kreikka ym. olisivat hyvinkin ylijäämäisiä talouksia, tai ainakin ennen koronaa olivat. Hieman ironista on, että Suomen kohdalla näin ei voida sanoa olevan.

Etelä-Euroopan ylijäämäisyys ennen korkoja on tarkoittanut, että nämä maat ovat supistaneet talouttaan ja polttaneet likviditeettiä velanmaksuun jo muutaman vuoden. Eli juuri sellaista austerity-politiikkaa, mitä on haluttukin(?), mikä on antiteesi USA:n määrälliselle elvytykselle. Taloudelle supistuminen on tietysti huono. No, voi voi. Joka tapauksessa, rakenteellisiin ongelmiin on puututtu eurokriisin jälkeen.

Kyvyttömyys selviytyä koroista rinnastuu juoksuhiekkaan vajoamiseen kaikesta rimpuilusta huolimatta. Etelä-Eurooppa oikeasti tarvitsee jonkun vetämään heidät ylös. Pahimmassa tapauksessa ilman apua Etelä-Eurooppa roikkuisi löysässä hirressä jarruttaen Euroopan aluetta vuosikymmeniä.

Yleensä on taloudellisessä mielessä hedelmällisempää kaikkien soutaa yhdessä veneessä samaan suuntaan kuin mennä rinnakkain mätkien toisiaan airoilla.

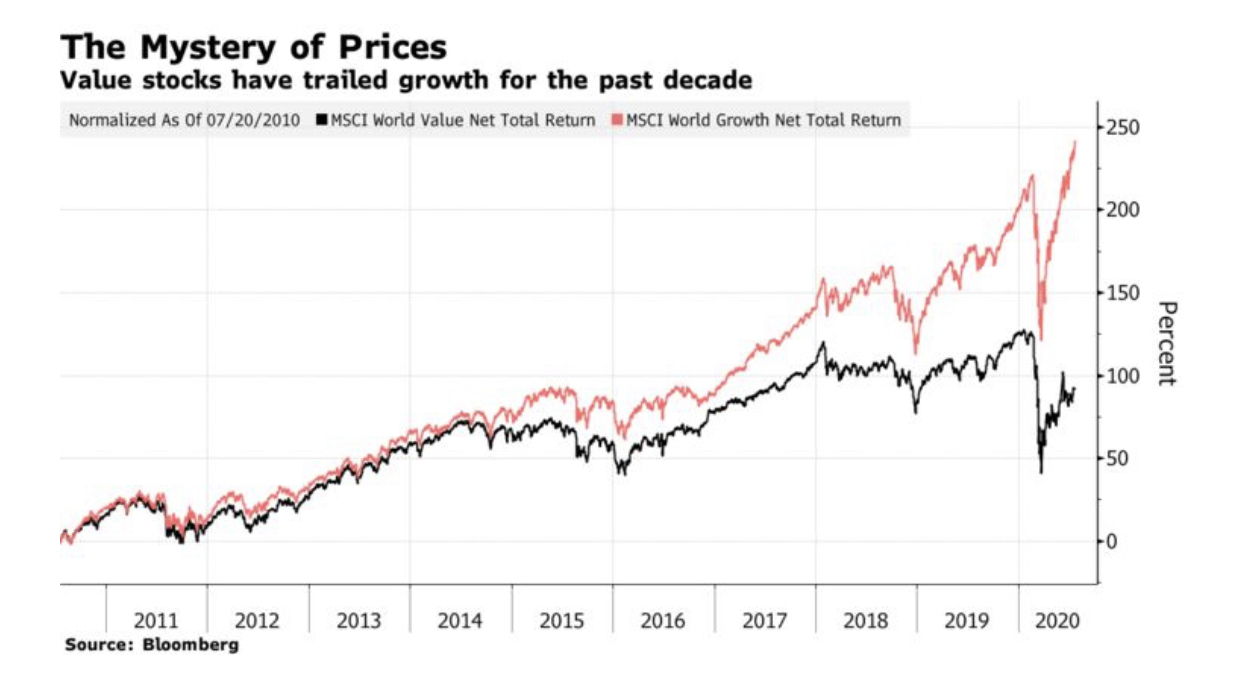

Onko fundamenteilla enää väliä? Referoin aamun videolla mm. tätä artikkelia, kannattaa lukea

Lyhyesti haastateltu kvantti argumentoi, että osakkeen arvonmääritys on mysteeri joka ei maksa vaivaa ja perinteisten fundamenttien sijaan pitää katsoa muita mittareita.

Tämän voi kuitata teknokuplan ilmentymänä ja sitten ratsastaa P/B:llä kohti aamunkoittoa kuin ratsuväki kohti panssarivaunuja hurraata huutaen, tai sitten pysähtyä miettimään. Viime vuosina (siis yli kymmenen vuoden ajan) fundasijoittaminen ja sen kivikovin numeroihin tuijottava versio arvosijoittaminen on hävinnyt rajusti kasvulle.

Sijoittaminen on vaikea laji, joka muuttuu koko ajan. Olisi outoa, jos pelkkä fundaan tuijottelu ja numerotyö toisi aina ylituottoa etenkään kasvavan laskentatehon ja “tekoälyn” aikakaudella. Varsinkin kasvuyhtiössä ratkaisee aluks enemmän bisnesidean toimimisen validoiminen ja sen ymmärtäminen, kuin numeroiden murskaus: miettikää kotipörssissä vaikkapa Remedya ja Qt:ta jotka ovat 2. ja 3. parhaiten tuottaneet osakkeet viimeisen kolmen vuoden aikana.

En kyllä sano, etteikö fundalla olisi muka väliä ollenkaan: kaiken järjen mukaan osakkeen arvo pitäisi olla siitä revittävien kassavirtojen nykyarvo. Paras kombinaatio lieneekin, kun pystyy yhdistämään tarinat ja numerot: uudet mittarit (rekryt, somenäkyvyys, skreipattu myyntidata jne.) fundamentteihin.

Pörssien suuntaan tämä liittyy siten, että vaikka kasvuyhtiöissä on ollut haipakkaa menoa voi tästä näkökulmasta niiden monien “arvostuksia” (koko konsepti arvostuksesta menee hieman plörinäksi kun fundan rooli heikkenee…) perustella.

Onhan näissä väitteissä perääkin. Jo useita vuosia on menty samassa tilassa ja tulevaisuus näyttää lupailevan samaa vielä useiksi vuosiksi eteenpäin; 0 ≥ korot, 1% ≥ inflaatio, investoinnit = 0, EU talouskasvu = 0, keskuspankit = brrrrrr. Näillä eväillä Amazonin, Microsoftin ja Applen markkina-arvot voivat olla ensi vuonna vaikka viisi tuhatta miljardia / yhtiö. Maailmassa on nykyään paljon (jopa “ylimääräistä”) pääomaa ja tuotantokapasiteettia, mutta suhtaudun skeptisesti tähänkään “uuteen normaaliin”.

“… such ratios become the product of historical returns rather than predictors of future moves.” historiallinen tuotto ei tosiaan ole tae tulevaisuudesta ja esimerkiksi P/B onkin nykyään itsessään suhteellisen heikko tunnusluku.

“Once you get that data, you should look for alpha opportunity associated with that rather than put that data over a price number,” he said. “Once you put the price number in, it potentially destroys the effectiveness of that new data source.” en vähättelisi mitään out of the box-dataa ja esimerkiksi BlackRockin resursseilla pystyy varmaan keräämään ja yhdistelemään vaikka mitä dataa ja malleja. Itseäni kuitenkin kummastuttaa minkä mallin käyttökelpoisuuden hinnan mukaan laittaminen tuhoaa ja tämä kuulostaa enemmän juurikin “uudelta normaalilta”; Nikolan markkina-arvo nousi yli 30 mrd $, koska tarina oli hyvä ja momentum vahva.

Tällaisten mallien käyttökelpoisuus varsinkin yksityissijoittajille tuntuu aika kyseenalaiselta. Varmaan gurut ja treiderit voivat tehdä tähtitieteellisiä tuottoja, mutta normaalille tuulipuvulle jää aika vähän turvamarginaalia. Onhan se nyt kamalan epäseksikästä ostaa yhtiöitä, joilla on vahva kassavirta, osinkotuotto ja ok+ pääoman tuotto. Ostamalla Fortumia, Sampoa, TietoEVRYÄ, Nordeaa ja UPM:ää tuskin pääsee sijoittajien tuottotavoitteeseen, eli kolminkertaistaa sijoituksiaan vuodessa.

Kannattavasti kasvava liiketoiminta pakottaa arvostuksen ylös lopulta, mutta ei silti ole tavatonta polkea paikallaan tai laskea hitaasti kolmekin vuotta. Kvantin näkökulmasta ei varmasti kannata jäädä odottelemaan.

Halvalla arvoyhtiöllä ei ole tällaista aikakorttia. Jos mikään ei muuta tarinaa, se syntyy ja kuolee halpana. Toistuvakaan hyvä tulos ei välttämättä nosta arvostusta, jos sijoittajat joka vuosi potkivat tölkkiä tyyliin “no ensi vuonna ainakin menee huonosti”.

Bisnesidean validoiminen on silti vain kaunis tapa sanoa, että sijoittajat ovat ostaneet yhtiön tarinan. Analyytikot osallistuvat tarinoiden kerrontaan ja jossain määrin luovat itseään toteuttavia ennusteita.

Esim. mainitun Qt:n kanssa 2025 on pelkkää tarinaa. Jos se paljastuukin höpöksi esim. 2023, aikaisemmin mukaan tulleet toki käärivät hyvät rahat ja huipulla ostaneet menettävät paljon. Tässä mielessä kasvusijoittaminen muistuttaa keskipitkän aikavälin volatiliteetin treidaamista.

Samalla toinen yhtiö yhtä hyvillä lukemilla mutta eri tarinalla ei saa luotua pitkälle tulevaan yltäviä odotuksia, eikä koskaan venytä kertoimiaan.

Suomen pörssissä on aika vähän sammuneita kasvutähtiä, mutta Ruotsin pörssissä näillä seuraus kolmen vuoden aikana ATH:sta on tavannut olla -80%.

Vrt. miksi Amazon saa olla p/e 200 ja Google p/e 30.

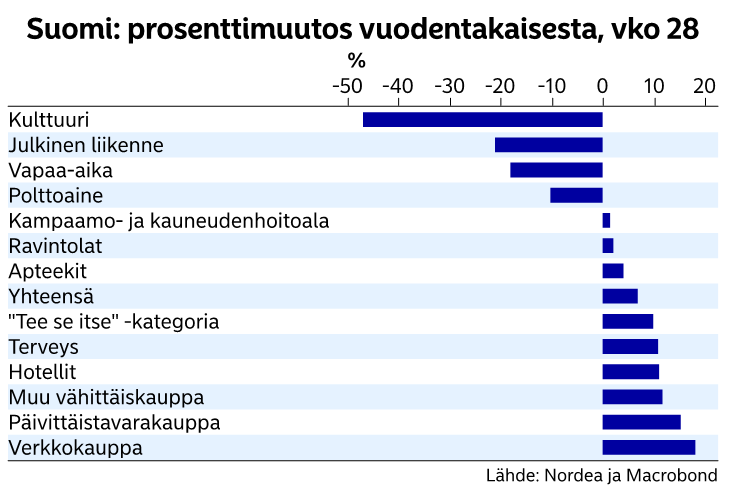

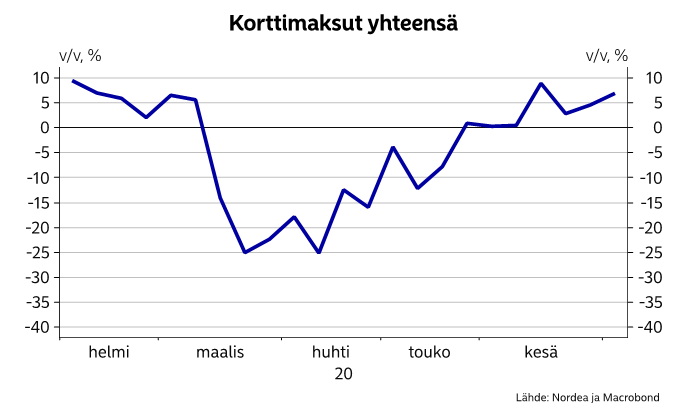

Vielä kun saisi arvioita käteismaksamisen muutoksista. Moni toimija on nimittäin alkanut kevään mittaan suosittelemaan korttimaksamista, mikä ylikorostaa näiden osuutta tilastoissa jonkin verran. Mutta hyvää palautumista maalis-huhtikuun pohjilta joka tapauksessa!

Tuo vastaus oli kokonaisuutena niin kattava että siihen ei lisättävää. Tuosta voisin jatkaa muutamia ajatuksia.

Itseään toteuttavat ennusteet. Ainakin Yhdysvalloissa missä ”earnings beat” (öörnings biit) on oikea urheilulaji tuloskaudella en ihmettelisi jos monet yhtiöt asemoivat toimintaa osuakseen odotuksiin. Etenkin EPSiä on ”helppo” manipuloida lyhyellä välillä. Varmasti monet osaa sulkea korvansa analyytikoiden, rahastonhoitajien, puhuvien päiden ja muun finanssimedian vaativalta huudolta, mutta käsittääkseni moni myös taipuu paineen alla. Ironisesti finanssimaailman painostus lyhyen välin voittojen maksimointiin kaivaa maata monien firmojen jalkojen alta.

Ilmeisesti Suomessa Nokia sortui tähän, muutoin minulla ei ole käsitystä että suomalaiset pörssiyhtiöt tuijottaisivat kauhulla konsensusennusteita ennen tuloskautta vaikka mistäpä sitä tietää mitä suurten yhtiöiden kabineteissa ajatellaan.

On myös vaikea kuvitella että jos esim. rahastot tai analyytikot spekuloisivat jonkun yhtiön pilkkomisella, etteikö sillä olisi vaikutusta yhtiön hallituksen ja johdon ajatteluun jollain tasolla. Tässä mielessä analyysikään ei voi koskaan olla 100 % puolueetonta, riippumatonta tai objektiivista koska se heijastuu yhtiöiden toimintaa ja peilaa siitä taas takaisin itse analyysiin. Tältä on todnäk mahdotonta välttyä ellei analyysia piilota penkin alle. Toisaalta kommunikaatio yhtiön, analyytikoiden ja sijoittajien välillä on parhaimmillaan sparraavaa ja kaikkia osapuolia hyödyttävää sekä yhtiö saa asetettua odotukset oikealle tasolle parhaassa tapauksessa.

Samaa mieltä, ainakin jenkeissä (seeking alphassa) tuntuu, että tärkeimmät on se revenue ja eps. EPS (earning per share) on helppo pönkittää, ottamalla hieman velkaa ja ostella omia osakkeita. Saadaan vaikutelma että yhtiö menee oikeaan suuntaan.

Käytännössä tämä “eps nousu” voikin tarkoittaa velkaisuuden nousua ja sitä tärkeämmän, eli E (tuloksen) - komponentin laskua! Joten kannattaa katsoa - miten itse liikevoitto on käyttäytynyt pidemmällä aikavälillä - eikä pelkkää eps. Liikevoittoa kun ei voida nostaa ostamalla omia osakkeita

Mua monesti naurattaa Seeking Alphasta tulee ilmoitus, että esim. Coca Cola EPS beats by $0.20, beats on revenue. Sitten kun katsoo kommentteja niin siellä on “long Coca Cola”. Kukaan niistä kommentoijista tuskin on sitä osaria kerenny otikosta pidemmälle kun siellä hehkutetaan että paras firma. Sitten kun katsot lukuja niin ei ne niin kauniilta aina näytä ja samalla ostetaan vielä omia niin tulee välillä vähän semmonen fiilis

Kreikka saa pönkitettyä omaa talouttaan ylijäämäisemmäksi, mutta eläkeläisten verolahjukset paitsi edistävät omaisuuden kumuloitumista, myös suoraan vievät verotuloja muilta valtioilta. Sen lisäksi, että korkeiden korkojen maksaminen tuhoaa rahaa ja supistaa taloutta. Lopputuloksena osien summa on pienempi kuin aluksi.

Hauskasti meillä on ihmisiä, joiden mielestä matala verotus on vieläpä syy siihen, miksi nämä taloudet ovat alijäämäisiä. Nähdäkseni tällaiset kotiinpäinvetämiset ovat pikemminkin seuraus pyrkimyksestä selviytyä keinoja kaihtamatta, muista välittämättä. Vähän kuten Irlanti tekee kansanvälisten teknoyhtiöiden kanssa tahallaan säätämällä niille verotuksellisia takaportteja lainsäädäntöönsä.

Kaikille lienee selvää kuinka ylivoimaisia juggernauttia Nasdaq -indeksin jäsenyhtiöt kuten Apple, Microsoft ja Amazon ovat. Silti, nousu koronakevään pohjista näyttää suorastaan paraboliselta ja samalla arvostukset ovat kiristyneet monilla yhtiöillä käsittääkseni ennätystasoille.

Pörssin suhteen sanoisin, että jos on poiminut laadukkaita yhtiöitä maalis-huhtikuun koronadipissä niin on saanut kohtuuhintaan eikä tarvetta mihinkään hötkyilyyn ole. Jos kurssit tulevat yhtäkkiä alas -40% niin ollaan edelleen omilla ja ostetaan lisää pää märkänä.

Jos on nyt aikeissa ostaa näitä salkkuun, niin pitää huolestua

Ja tosiaan, nousua vetää tekno- ja muutama muu sektori. Esimerkiksi kotipörssin sykliset ovat edelleen reippaasti alle koronaa edeltäviä huippuja. Pörssi on edelleen suht selektiivinen, joskin nyt hyvä tarina ja kasvu palkitaan harvinaisen ruhtinaallisesti.

Maailmassa kasvusta tuli vieläkin niukempaa koronan takia ja rahaa sijoittamiseen piisaa.

Tarttuiko kurssilasku esim. IT-kuplassa muihinkin (kohtuullisemmin arvostettuihin) osakkeisiin, ja tuliko kaikki kauttaaltaan alas? Vai oliko esim. arvo osakkeet immuuneja kurssilaskulle?