Kai tää tänne kuuluu…

Jenkeissä painokone sanoo jälleen brrrrrrrr ja stimuloi markkinaa keveän 1 triljoonan verran:

Ilmeisesti viimeinen stimpak ennen marraskuun vaaleja.

Kai tää tänne kuuluu…

Jenkeissä painokone sanoo jälleen brrrrrrrr ja stimuloi markkinaa keveän 1 triljoonan verran:

Ilmeisesti viimeinen stimpak ennen marraskuun vaaleja.

Kuuluu, mutta tuo on liittovaltion puolelta tuleva tukipaketti, ei Fedin jos ollaan tarkkoja.

Kun liittovaltio tekee tukipaketteja, kuuluu vaan sellaista setelien suhinaa shshshshshshhhhhhh. Toki Fed on ottamassa koppia lisääntyneestä lainatarpeesta jolloin kuuluu “brrrrrrrr”.

Paketti on myös riitelyn aihe, koska demokraatit haluaisivat yli 3 biljoonan dollarin pakettia.

Republikaanien ehdottaman paketin sisältöä:

" Among the GOP bill’s key provisions as laid out by McConnell:

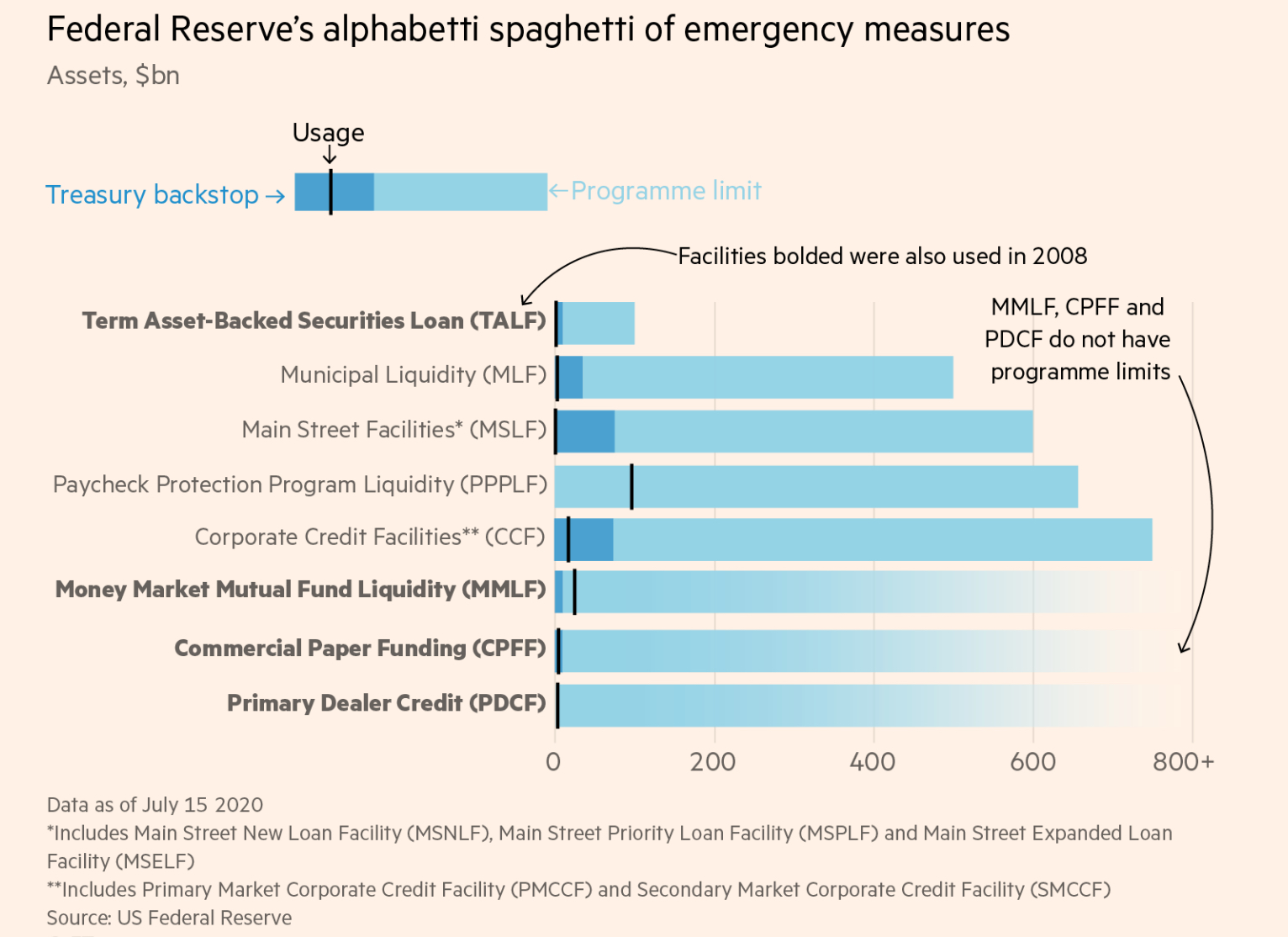

Onko muuten FED oikeasti tehnyt paljonkaan mitään ostojen puolella vai onko vahvistava vaikutus vain sen mahdollisuus?

Ymmärtääkseni jonkin verran, mutta pääasiassa on vain pistetty hirveä bazuuka pöydälle ja katsottu kun markkinat fronttaa sitä pää märkänä ja hei mitäs tässä liikaa vaivautumaan…

EKP varautuu koronan toiseen aaltoon ja euroalueen bkt:n vajoamiseen 12.6 prosentilla tänä vuonna. Tämä skenaario on syy sille, että EKP päätti viivästyttää europankkien osingonmaksua. Päätös arvioidaan uudelleen joulukuussa.

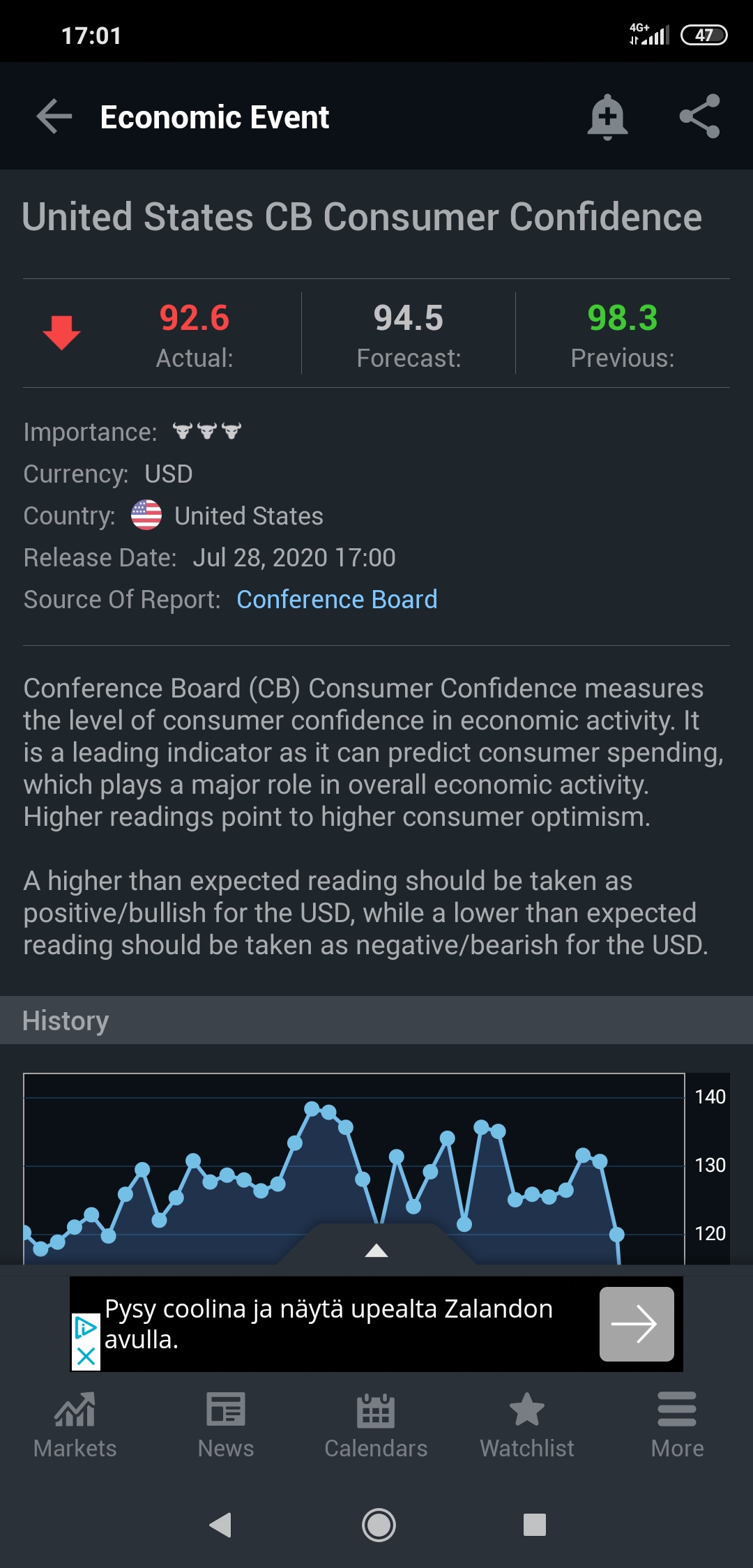

USA consumer confidence ei osunut ennusteeseen. Pieni alitus, myös alle kesäkuun (98.1)

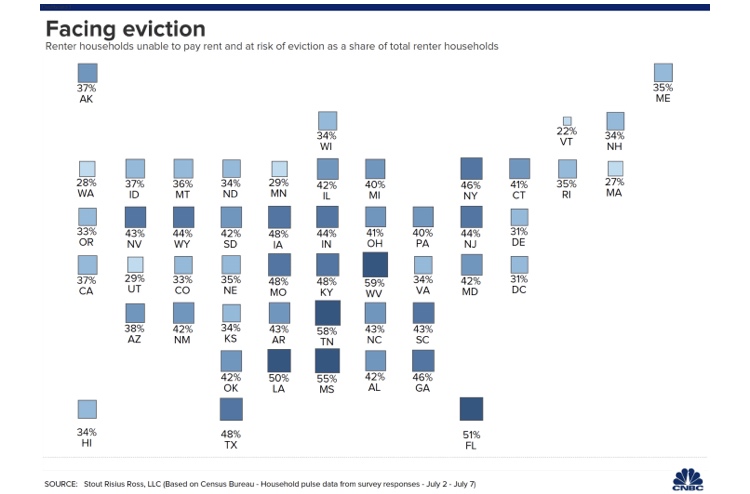

Lisänä kuva minlälaisessa jamassa vuokralaiset ovat USA:ssa tällä hetkellä

Massive unemployment has left more than 40% of renter households at risk of eviction, according to a new analysis by global advisory firm Stout Risiuss Ross.

Sen kummemmin en pysty syy-seuraussuhdetta analysoimann, mutta kiinnitti huomiota, että monien REIT:ien kurssit ovat kääntyneet nousuun. Samalla isot teknologiayhtiöt (poislukien FB) tulevat alas. Onko näkemyksiä, miksi?

Samaa itsekin katselin, eli kaikki omassa seurannassa olevat jenkki reitit tänään ainakin +2, vaikka indeksit punoittavat muuten. Voi olla vaan yleistä riskinottoa, kun myös risteily-firmat paljon isommin plussalla.

Huomenna Q2 tulee FB:lta ja torstaina vuorossa Amazon, Apple ja Alphabet. Kaikki after close. Olisiko ilmassa pientä huolta tuloksista ja pääomaa kotiutellaan.

Tämän päivän isot nimet ja hyvältä näyttää

Pankkisektoria:

Saksalaiset vetävät hyvin:

Espanjassa tehdään isoa turskaa:

EKP:n eilinen kehoitus pidättäytyä osingoista saa enemmän konkretiaa taakseen tuon Santanderin turskan jälkeen. ![]()

Liittyen eiliseen kommenttiin reaalikoroista (kävin aihetta lisää läpi aamun videolla) tässä inflaatio-odotukset jenkeissä. Jatkuvat lisäelvytyspaketit nostaa niitä, joskin onhan tuo 1,5 % edelleen alle Fedin 2 % tavoitteen:

Reaalikorko painuu samalla herkullisen negatiiviseksi:

Inflaation tulemisessa on monta “jossia”, mutta toisen maailmansodan jälkeinen velkojen sulattelu 1945–1960 talouskasvulla ja inflaatiolla oli menestys: sekä työläiset, keskiluokka että osakesijoittajat hyötyivät (perussäästäjien ja korkosijoittajien kustannuksella heh heh) matalista lainakoroista ja sulavista veloista. Mutta jos tuleekin stagflaation kaltainen tila eli inflaatio yhdistettynä taantumiin tai olemattomaan talouskasvuun, kuten 70-luvulla, onkin yhtälö kimurantimpi. Silloin kyllä korot nousivat myös mikä antoi hieman armoa. Osakkeille 70-luku oli katastrofaalinen.

Historia ei koskaan täysin toista itseään mutta tuskin ainakaan eri inflaatioskenaarioiden tunteminen haittaa tässä päivässä navigoinnissa.

Tässä blogissa jäsennellympää aatosta aiheesta What If We Get Inflation But Interest Rates Don’t Rise?

Hmm… Etelä-Euroopan pankeilta kaikki varmasti odottivat jotain tuollaista. Itselleni on edelleenkin hieman epäselvää, miten Pohjoismaisten, erinomaisesti pääomitettujen pankkien ja jopa Deutsche Bankin yllättävän hyvä tilanne auttaa vaikkapa Santanderia. Ja erityisesti se on siis epäselvää, miksi Pohjoismaisten pankkien pitäisi kasvattaa puskuria tarpeettoman isoksi. Vai suunnitellaanko tässä nyt jotain suoraa tulonsiirtoa Nordean osakkeenomistajilta Etelä-Euroopan pankeille. ![]()

Eihän tuolla varmaan pörssien suunnalle suurta vaikutusta ole, mutta eikös tällainen osinkosuositus vain jarruta Euroopan toipumista siellä, missä sille ei ole tarvetta?

Pankkisektoria kannattaa miettiä kokonaisuutena koska pankit lainaavat toisilleen. Sektori on hyvin linkittynyt siis ja toisen ongelmat ovat äkkiä kaikkien ongelmia. Jos Frankfurtista asiaa katsoo, haluaa maksimoida koko sektorin vakavaraisuuden. Monesti pankkikriiseissä, jos sellainen vielä tulisi, yhdistetään heikkoja pankkeja vahvoihin. Tämä on perusriski joka pankkeihin sijoittavan kannattaa aina muistaa.

Katsoin blummalta enemmän Santanderia ja iso osa tuosta turskasta oli goodwillin alaskirjausta yritysostoista. Santander toimii kansainvälisesti ja altistus USAn subprime autolainoista Meksikoon ei ole ollut herkkua. Pankki teki itseasiassa 160 vuotisen historiansa ensimmäisen tappion. Oma kuva ollut Santanderista että se on Etelä-Euroopan suurista pankeista siitä paremmasta päästä. Happamien lainojen osuus portfoliosta alitti odotukset ja kyllä tuo pystyssä näyttää pysyvän. ![]()

OPO on vajaa 100 miljardia ja taseen loppusumma 1,5 biljoonaa euroa. Markkina-arvo vain 35 miljardia ![]() Tier 1 capital 12 % vrt. Pohjoismaissa tuo huitelee 16-20 % maastossa.

Tier 1 capital 12 % vrt. Pohjoismaissa tuo huitelee 16-20 % maastossa.

En todellakaan ole pankkiasiantuntija, mutta ei tuo EKP:n yhteinen suositus tälläkään avautunut. Pankkikriisit toki tuppaavat levitä nopeasti ja lisäävät epävarmuutta kautta linjan, mutta niiden estäminen tai ehkäisy kaikkia pankkeja koskevalla osinkosuosituksella ei vaikuta järkevältä. Toki kriisipankkeja on nähty yhdistettävän paikallisesti, mutta tuskin kukaan odottaa, että joku Etelä-Euroopan pankeista yhdistetään vaikkapa Nordeaan tai SEBiin.

Oikeita pankkikriisejä ei kuitenkaan ratkota enää yksittäisten pankkien tasolla vaan sellaiset ongelmat ovat päätyneet EKP:n syliin tai pahimmassa tapauksessa mennään veronmaksajien taskuille Euroopan mittakaavassa. Etelä-Euroopassa pankkien ristikkäiset omistussuhteet tuovat oman jännän lisänsä ongelmatilanteissa.

Mitenkähän tuo suositus nyt Etelä-Euroopan ongelmapankeissa toimii? Ei kai miljarditappioista makseta osinkoja tai kasvateta pääomitusta?

EKP päätös on vain muistutus sijoittajille: pankit eivät ole kovin itsenäisiä ja epävarmuus jatkuu koko tämän vuoden aikana. Suomessa mielenkiintoinen tilanne ovat nuo OP:n tuotto-osuudet. Ei saa niitä myydä vapaasti, vaan lunastetaan parin vuoden päästä jos paikallinen Osuuspankki suostuu. Etuna 3% vuosittainen stabiili nettotuoto. Paitsi, että OP ei nyt maksa tuottoja, koska noudattaa EKP:n suosituksia. ![]()

![]()

Vähän off-topic, mutta pakko kommentoida. Sain yhden lähipiirin henkilön muuttamaan suunnitelmia kyseisen tuotto-osuuden suhteen. Sitä oli OP:lta hänelle kovasti myyty ja joku tuttu vielä yllytti. Sijoituksena ei mun lemppareitani. Todella epälikvidi. Muihin pankkeihin nähden huono tuotto. Ja lisäksi minulla koko pankista huonoja kokemuksia. Sen sijaan sopivalla hajautuksella hyvää tasaista osinkotuottoa pohjoismaisista osakkeita. Oli paljon parempi vaihtoehto. Korkeampi tuotto, matalampi riski ja parempi likviditeetti.

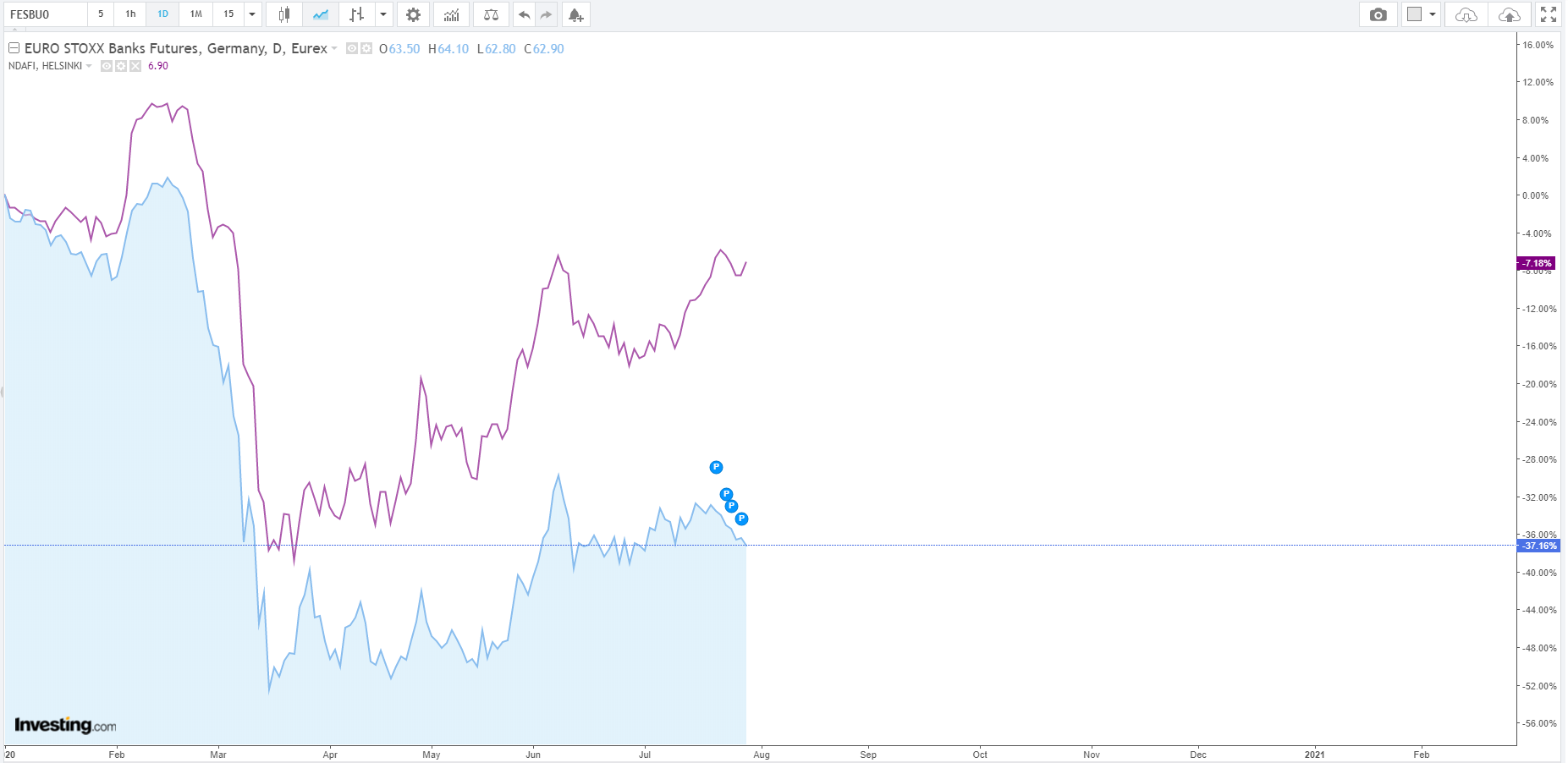

Ja takaisin aiheeseen. Olen ollut siinä käsityksessä, että pankkisektori on mörninyt kauemman aikaa. Sitten katsoin Nordean tilannetta, ja näyttikin siltä, että Nordea on hiipinyt sieltä 4,5€ nurkilta kutittelemaan 7€. Ei se (suunta) ainakaan ihan pahalta näytä. Miten sitten koko sektori? Löydätkö @Verneri_Pulkkinen tästä hyvää dataa? Kuinka EKP:n päätös on vaikuttanut koko sektoriin?

Josko se Verneri kommentoisi myös, että onko validia seurata sektoria tällä Euro Stoxx Banks -indeksifutuurilla, futuuri menee tällä hetkellä jo syyskuussa. Itse pitänyt tätä tallennettuna sekä Stoxx 600 Insurance, johon verrannut sitten Sampon kurssikehitystä.

edit: YTD kurssikehitys kuvassa, Nordea violetilla

Jatkoa huhtikuun alun keskusteluun. USD arvo suhteessa muihin valuuttoihin kävi maaliskuussa korkeimmillaan kolmeen vuoteen. Sittemmin arvo on laskenut 9%, mutta matkaa vuoden 2008 pohjiin on vielä yli 24%. Tätä kuvaa katsoessa on helppo ymmärtää kullan ja REIT-osakkeiden hinnan nousu.