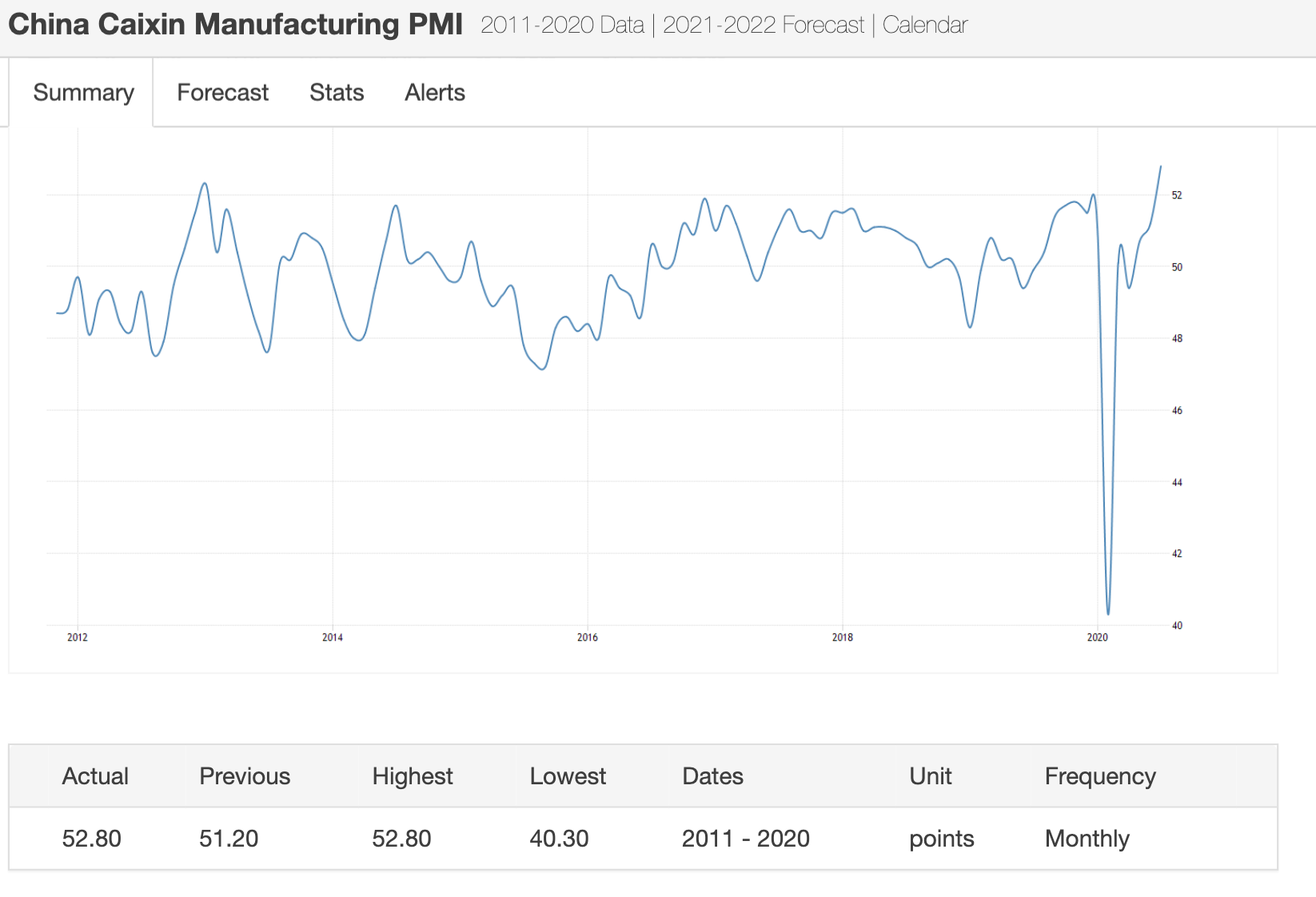

Kiinassa teollisuus elpyy myös Markitin kyselyn mukaan (joskin käsittääkseni teollisuuden ostopäällikköindeksin suhteen kannattaa enemmän katsoa maan virallista kyselyä jonka postasin tänne aiemmin. Molemmat puhuu silti samaa tarinaa elpymisestä).

"However, investors are usually right about future prospects for companies these new industries. There certainly will be far more EV’s on the road in a decade or two. Software really is eating the world. These are long-term fundamental trends that every investor should be paying attention to, looking for possible opportunities. I certainly am.

But the big risk is not being right or wrong about the trend but rather picking which businesses will extract most of the profits out of that trend, and most profits almost always accrue to a chosen few.

There have been over 3,000 auto companies that have come and gone in the United States, but all of the economic value was taken by a select few that could be counted on one hand. There was so much optimism in the 1920’s that auto executives estimated that 6 million cars would be sold annually by the end of the decade, which turned out to be a level that wasn’t reached until 1955. Those predictions were very much correct in direction, just not in magnitude."

Tilaisuuksia on edelleen paljon kun jaksaa penkoa, mutta jokainen EV/Sales 20x tapaus ei tuota sijoittajille satumaisia tuottoja pitkässä juoksussa.

Tuollaisiin lauseisiin tiivistyy kaikki mikä on rahoitusalalla pielessä

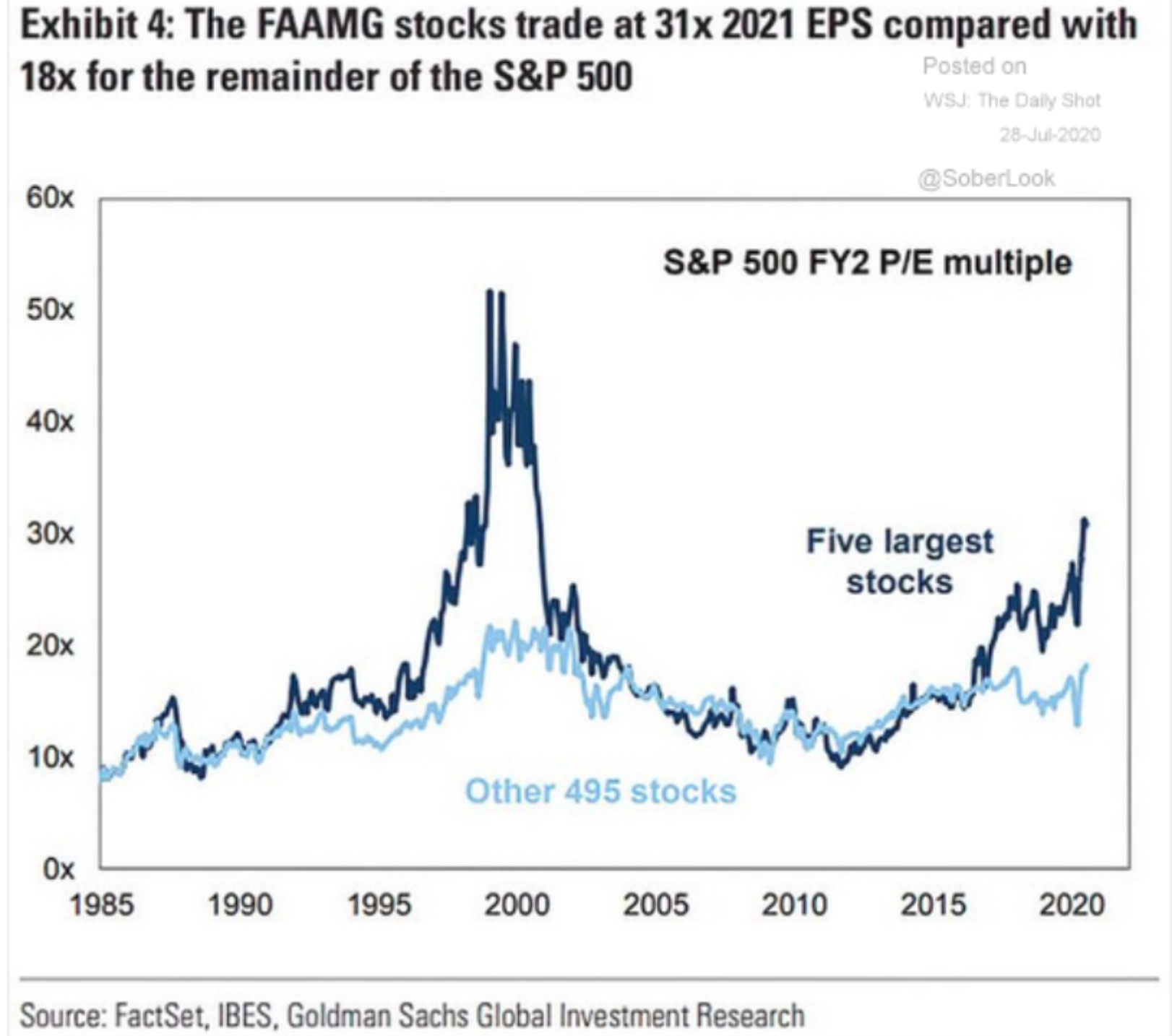

Alan toiseen kukkaruukkuun… Tässä Akren (rahasto, joka biitannut indeksin vuodesta 2009) lyhyt sijoittajakirje, missä hyvä piikki koko markkinan ennustamisesta. On hyvä huomioida mitä koko markkinan tasolla tapahtuu ja yrittää ymmärtää suunnilleen, missä mennään. Mutta ennustaminen koko pörssin tasolla on todella vaikeaa ja todennäköisesti distraktio osakepoiminnalle. Silti sitä rakastetaan tehdä. Sama talous- ja toimialaennusteissa mihin taas nojataan yhtiöitä ennustaessa…

"The year 2020 should (but will not) dispel any faith still remaining in market forecasts. Who predicted the coronavirus? Or, having successfully predicted the arrival of the coronavirus in early 2020, what would have been your forecast for the stock market this year? Let us re-frame the question: if you knew in advance that the unemployment rate in the United States would go from 3.5% in February to 11.1% in June (with a stop at 14.7% in April) what would be your prediction for the stock market? Down 30%? Down 40%? Down 50% or more? Instead, through June 30, the S&P 500 Total Return is down just over 3%.

This example underscores why market forecasts play no role in our investment process. Our focus is on individual businesses: their quality, prospects, and the valuations at which we would consider initiating or adding to positions. We endeavor to manage the fund in such a way that our decisions to buy or sell are entirely specific to each individual business without regard or reference to general market conditions and forecasts. "

Löytyyköhän tuohon perusteet jostain (muuta kuin toi “Short Term Catalyst”)? En löytäny saksaks enkä enkuks mitään analyysiä ton tueks. Kiinnostaa vaan miten Deutsche Bank ymmärtää “Short Term Catalyst” -termin En usko, että vieläkään uskalletaan perustella TA:lla tota suositusta.

Yllättävän moni firma on päässyt vähäisillä vauriolla koronasta, mutta kotipörssin vähemmän tunnettu kasvuraketti DeeTee (tekee kuvantamislaitteita lääketieteen ja turvallisuuden palvelukseen) ottaa kunnolla pataan.

"Koronakevät kääntyi koronakesäksi. Tällä hetkellä odotamme koronasyksyä, sillä ensimmäinen korona-aalto on edelleen voimissaan etenkin Amerikoissa, ja toinen aalto häämöttää horisontissa. Näkyvyys on edelleen äärimmäisen huono, ja navigoimme etenkin turvallisuusmarkkinoilla sumussa. Emme usko turvallisuusmarkkinan palaavan kasvu-uralle kuluvan vuoden aikana. Turvallisuussegmentin alhaisempi kysyntä jatkuu, ja teollisuussegmentin kysyntä kasvaa hieman, siten SBU:n kokonaismyynnin odotetaan laskevan kolmannella neljänneksellä vuoden takaisesta ja alkavan kohentua vuoden loppua kohti. Odotamme MBU:n myynnin kasvun jatkuvan toisella vuosipuoliskolla CT-kysynnän vetämänä.

Vaikka koronan seurannaisvaikutukset eivät näytä menevän ohi nopeasti, näkyvyys on rajoittunut ja liiketoimintaamme kohdistuu poikkeavan voimakasta, joskin tilapäistä epävarmuutta, pidämme keskipitkän aikavälin tavoitteemme ennallaan. Yhtiömme taloudellinen tilanne on pysynyt vahvana, ja kasvuajurit ovat kohdillaan. Jatkamme operatiivista toimintaamme määrätietoisesti ja liiketoimintamme kehittämistä tarmokkaasti DT-2025-strategian mukaisesti."

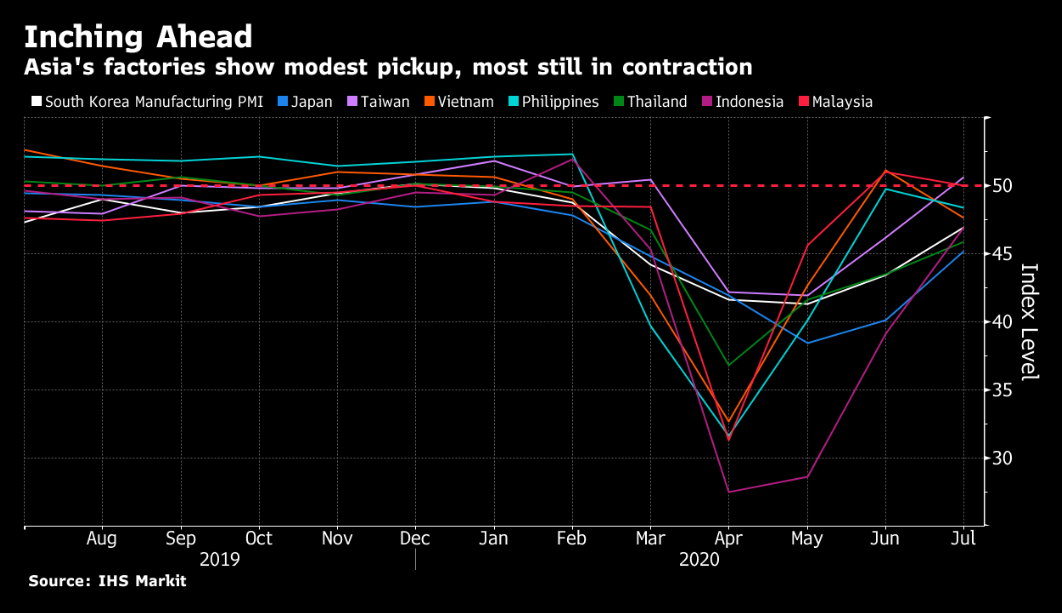

Harvempi muu firma on puhunut tiedotteissaan “koronasyksystä”, yleensä kommentit olleet kieli keskellä suuta esimerkiksi Viljakaisen firmoilla (metsät ja syklinen teollisuus).

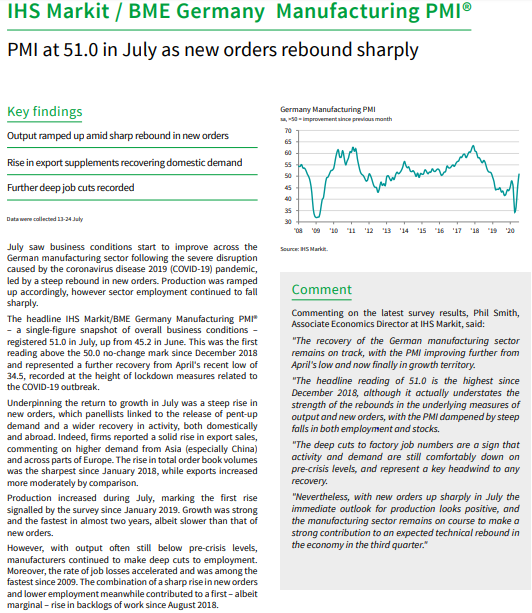

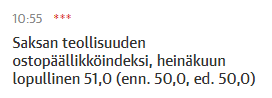

Viime viikon torstaina DAX lasketteli alas 3%+, koska autoteollisuudesta huonoja Q2 tuloksia…

Eilen DAX nousi melkein 3% ja tänään uutisoidaan näin:

Optimismia on myös teollisuusosakkeissa, varsinkin autoteollisuudessa. Daimlerin osake oli hetki sitten 3,2 prosentin kirissä, BMW:n 3,0 prosentin ja Volkswagenin 2,1 prosentin nousuvauhdissa.

Saksan autoteollisuudesta on nimittäin saatu ensi merkkejä toipumisesta, kun koronarajoituksia on löysätty ja autoviennin odotetaan kasvavan. Daimler ja Volkswagen ovat sanoneet asiakkaiden palanneen liikkeisiin koronarajoitusten löysäämisen jälkeen, mikä on näkynyt asteittaisena kysynnän palautumisena Euroopassa ja Kiinassa.

Nasdaqin kasvuosakkeet hyötyvät lähes kiistatta nollakoroista. Yleensä korkojen nousu on ollut happotesti kasvuyhtiöille: ketkä selviävät kasvaneista rahoituskuluista ja vaihtoehtoisten sijoitusvaihtoehtojen tuomasta paineesta. Nyt tätä testiä ei ole näköpiirissä.

Samalla nollakoroilla tai negatiivisilla reaalikoroilla tuskin on yhtä riemuisaa vaikutusta esimerkiksi pankkeihin tai teollisuusyhtiöihin joiden kasvu on sidottu heikkoihin BKT:n kasvunäkymiin, kuten usein tässä ketjussa on todettu.

Mielenkiintoista nähdä, alkaako himmeämpikin helmi loistaa sijoittajien silmissä, kun matalat tuottovaatimukset ryöpsähtää laipioiden yli sektorilta toiselle kuin merivesi Titanicissa konsanaan.

Skenaario, missä tuottovaatimukset laskisi hidastuvan globaalin talouskasvun ja kasvaneen pääomamassan kanssa pysyvästi alemmalle tasolle, tuntuu ihan realistiselta osalle yhtiöitä. Silloin nyt kyydissä olevat ovat saaneet/saavat kerralla tuotot, siitä eteenpäin onkin mörnimistä ~3 % tuotto-odotuksilla (globaalisti riskipreemio ollut 1900-2018 n. 3-4 % osakkeet vs. billsit tai bondit).

Mutta aiemminkin arvostuksia on perusteltu kaikenlaisilla tekijöillä, kunnes tulee yllättävä käänne ja paradigma kosahtaa sijoittajan syliin. Haluaako sijoittaja ottaa sen riskin maksamalla kaikesta mahdollisesta P/E 20-40x? Ainakin tähän asti ilmiö on rajautunut kasvu- ja defensiivisiin yhtiöihin missä riski pääoman menetyksestä pysyvästi on pienempi. Jos jostain Cargoteceista, Konecraneseista ja metsäyhtiöistä maksaisi P/E 25x niin onnea matkaan.

Verneri etkö tiedä, että korkea P/E syklisillä on paras aika ostaa, silloin ollaan nääs syklin pohjalla ja nousua on luvassa Vakavasti ottaen, voiko nykyään edes puhua sykleistä jos korot ovat nollassa ja stimulusta satelee? Ja jos voi, missä kohtaan syklisten sykliä sykliset menevät nyt?

Tämä on toki vallalla oleva ajattelutapa nyt, mutta siihen voi olla syytä suhtautua varauksella. Puhut korkojen noususta kasvuyhtiöiden happotestinä, ja oletkin oikeassa. Väittäisin korkojen nousun kuitenkin olevan vain puoli testiä, ja toinen puolikas on inflaatio.

Ilman inflaatiota jotain epämääräistä terminaalikasvua voidaan toki odotella kauan ja hartaasti, mutta inflaation astuessa kuvaan mahdolliset kassavirrat joskus kaukana tulevaisuudessa alkavat näyttää vähemmän houkuttelevilta suhteessa nykyhetkessä kannattavaan liiketoimintaan ja korkeaan tulostuottoon.

Tämä ei tokikaan sovellu NASDAQ:n kirkkaimpaan kärkeen kovin hyvin. Ne kun eivät enää niin kovasti edes mahdu kasvamaan, ja toisaalta tuottavat vahvoja kassavirtoja jo nyt. Parempi luonnehdinta NASDAQ:n teknokärjelle olisi vain “kalliit laatuyhtiöt”.

Mitä puhut syklisistä ja pankeista on laajalti totta, mutta tässäkin näkisin olevan tilaa yllättävälle killerille. Perinteisen matalan NIM-marginaalin pankin inflaatio painaisi äkkiä reaalinegatiiviselle, mutta jos jossain olisi olemassa kaikesta huolimatta kasvava pankki/fintech ja/tai muuten korkealla marginaalilla operoiva rahoituslaitos, voisi sellainen selviytyä voittajana.

Buffett osti lisää jenkkipankkiosakkeita, ja uskon ymmärtäväni hänen logiikkaansa. Olen hänen kanssaan eri mieltä USA:n rahoitussektorin kovien marginaalien pysyvyydestä ja odotan niiden lähestyvän eurooppaa/japania, mutta idea hänellä on mielestäni oikea. Toki hänen kassallaan ei välttämättä mitään pientä kasvupankkia ole mielekästä ostaa, hänen itsensä mukaan.

Jep. Ylipäätään ennen 2008 käsittääkseni juuri kukaan ei ennustanut nollakorkoja. Sitten ne vain tulivat. Jälkikäteen katsoen ei ihme, mutta etukäteen katsottuna ne olivat sula mahdottomuus.

Tässä mielessä, jos nyt vuonna 2020 maksaa osakkeista ainakin aiempaan nähden kovaa hintaa koska olettaa nykyisen regiimin jatkuvan hamaan tappiin asti… Niin mitä jos tapahtuu jotain yllättävää? Monet merkit viittaavat nykyregiimin jatkumiseen, mutta ihmisen mielikuvitus on tunnetusti rajattua ja emme välttämättä osaa etsiä erilaisesta tulevaisuudesta kertovia signaaleja.

Mitä haen takaa, ettei sokeasti pistä portfoliota yhden skenaarion varaan, vaan edelleen kieltäytyy maksamaan osakkeista liikaa ja pitää mielen avoinna muutoksille. Esim. juuri tuo inflaatio voisi pistää pasmoja sekaisin. Todnäk. firmat jotka pystyvät väkevään tuloskasvuun lähes kaikissa kuvitelluissa skenaarioissa ovat hyviä sijoituksia jatkossakin, edellyttäen ettei pulita niistä liikaa.

”We believe that the Fed publicly would welcome inflation in a range of 2% up to 4% as a long overdue offset to inflation running below 2% for so long in the past," said Ed Yardeni, head of Yardeni Research.

The market weighs in

The investing implications are substantial.

Yardeni said the approach would be “wildly bullish” for alternative asset classes and in particular growth stocks and precious metals like gold and silver. Guha said the Fed’s moves would see “real yields persistently lower, the dollar lower, volatility lower, credit spreads lower and equities higher.””