Blummalla oli siteerattu Cornerstone Macro -nimisen putiikin teesiä osakemarkkina on “too big to fail”. Perusteluina oli lyhyesti kasvanut korrelaatio osakkeiden ja kuluttajaluottamuksen välillä: jos annat pörssin romahtaa, romahtaa kulutuskin ja sitä myötä talous, kuuluu logiikka.

Argumentti ei ole sinänsä uusi, onhan esimerkiksi wealth effectistä puhunut jo Fedin finanssikriisin aikainen pomo Ben “Helicopter” Bernanke. Varallisuusefektin idea lyhyesti on, että kasvava finanssivarallisuus (sekä osake- että asunto) kannustaa kuluttajia kuluttamaan ja elvyttää siten taloutta. Konsepti on hieman kiistelty. Ensinnäkin, korrelaatio ei välttämättä tarkoita syy-seuraus-suhdetta: pörssi ja kulutus saattaa molemmat selittyä hyvin voivalla taloudella.

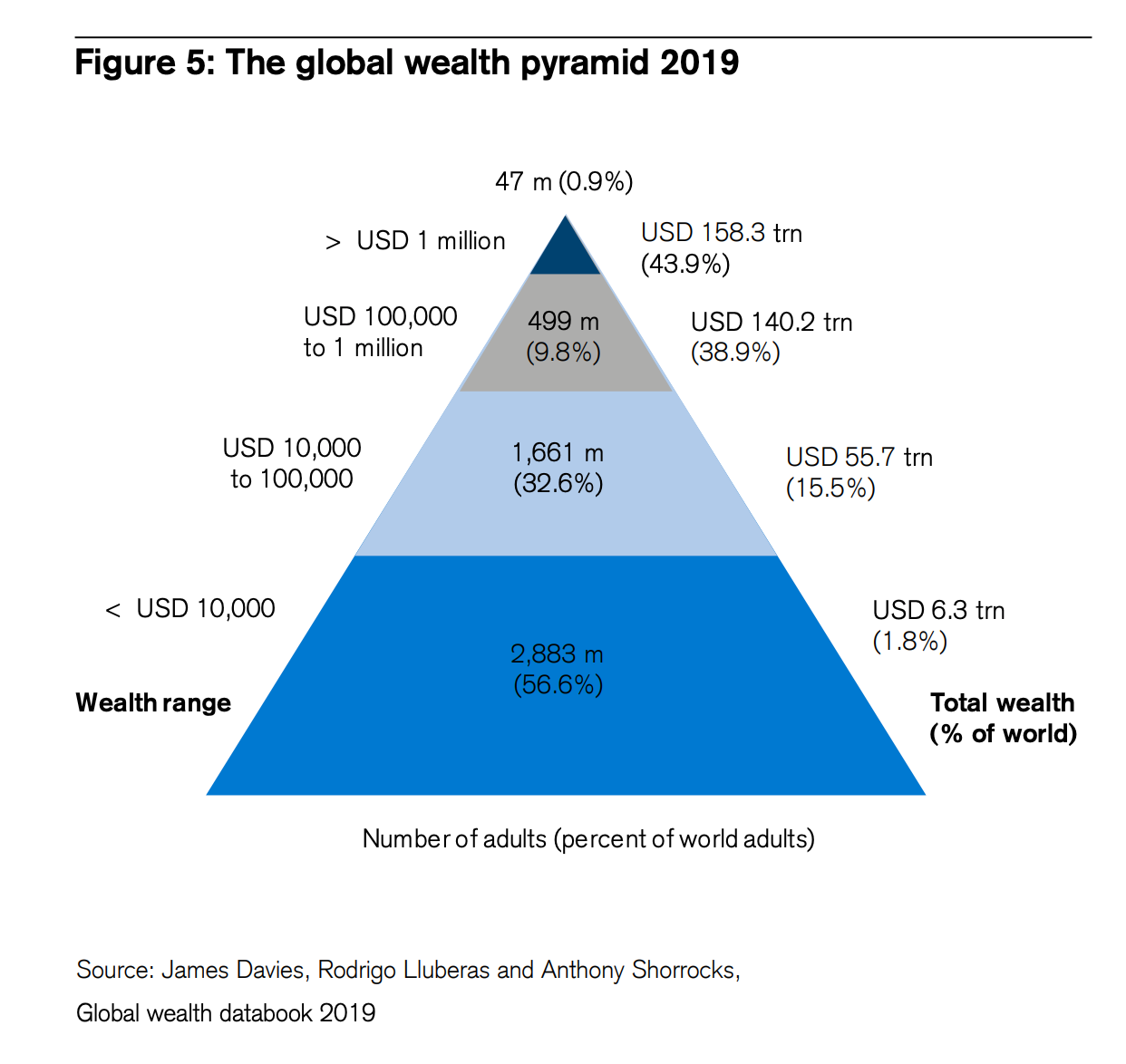

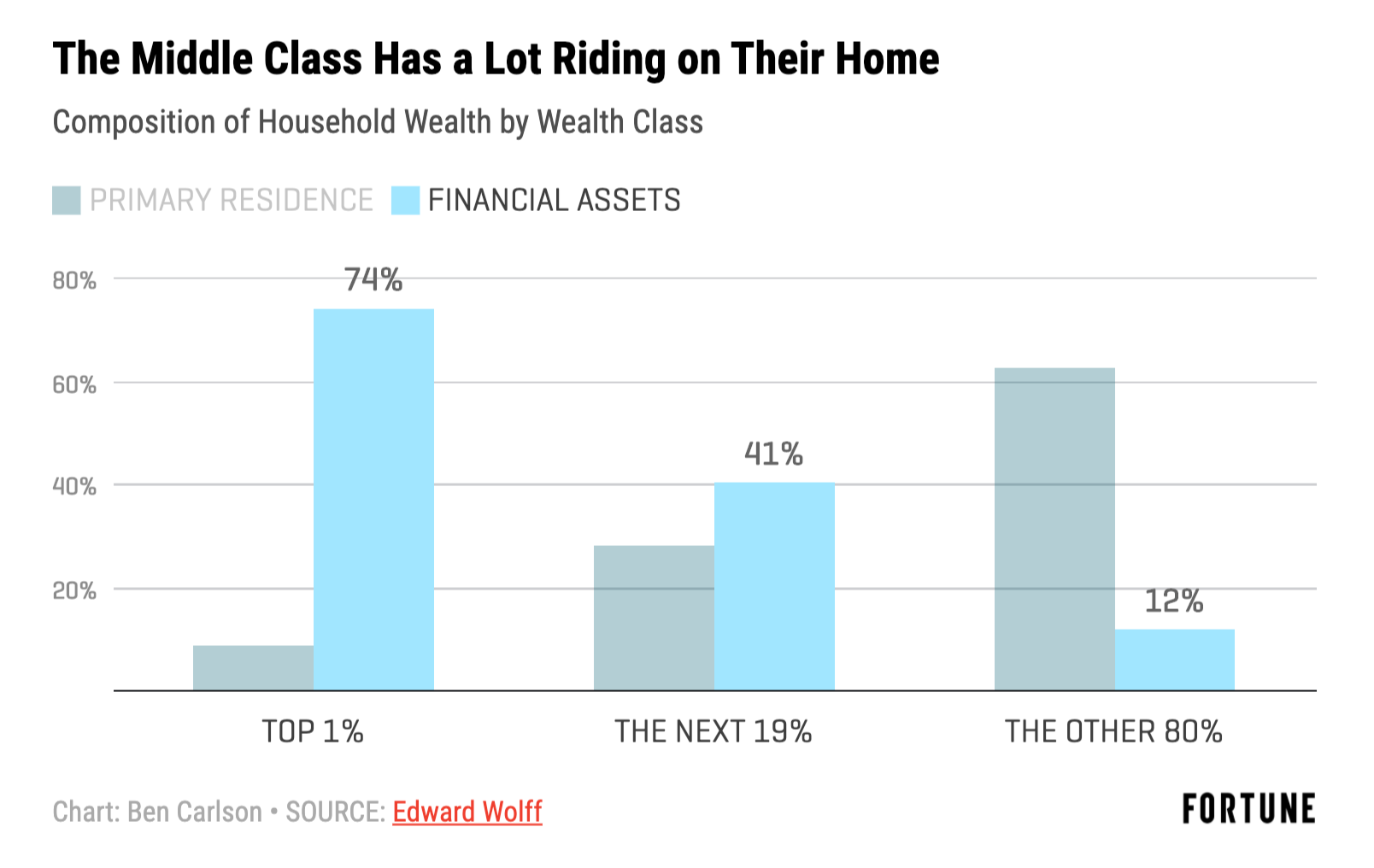

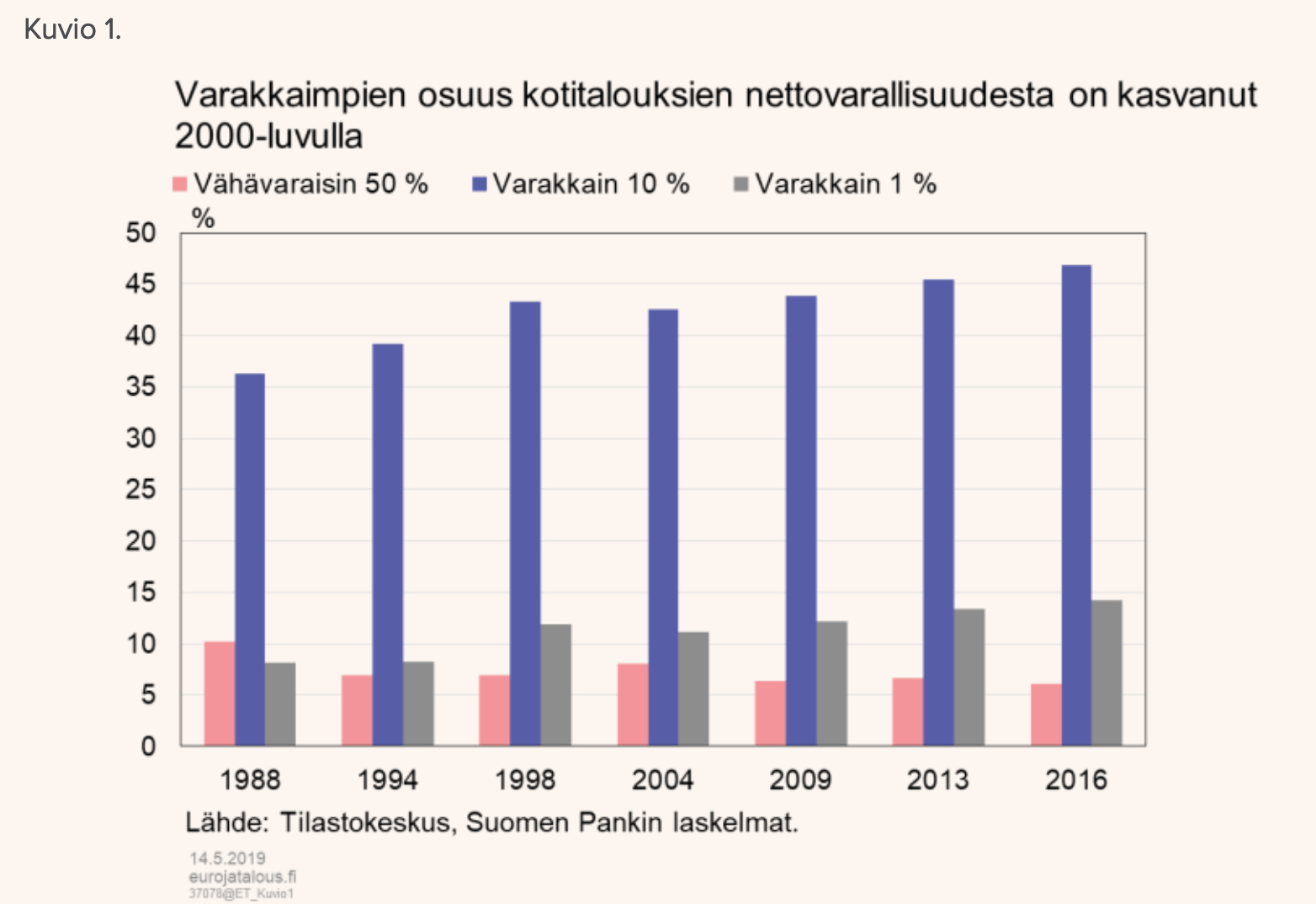

Toisekseen, finanssivarallisuus on niin jenkeissä, Suomessa kuin ympäri maailmaa vinoutuneesti jakautunutta. Vauraat ihmiset eivät voi lisätä kulutustaan kauheasti suhteessa varallisuusmassaansa elleivät he ostaa uusia yksityiskoneita parkkiin seisomaan.

Keskuspankkien toimiahan on osin syytetty paisuvan eriarvoisuuden kärjistämisestä viime vuosina.

En videolla käsitellyt aihetta tästä kulmasta, mutta toinen iso motivaatio pitää markkinat ylhäällä voisi olla eläkkeiden tilanne. Eläkerahastot ovat pulassa, jos osakkeet romahtaisivat pitkäksi aikaa. Etenkin Yhdysvalloissa monen eläke nojaa osakemarkkinan performanssiin. Alunperin markkinoiden piti olla pikku apuhöyste eläkejärjestelmälle mutta hidastuvan kasvun maailmassa se on melkeinpä paras oljenkorsi tarttua ja hyviä tuottoja on pidetty annettuina.

Huom. tämä ei tarkoita, etteikö pörssi voisi romahtaa, mutta allekirjoitan sen argumentin että pörssiromahduksen kustannukset olisi suuremmat kuin koskaan monille.

Markkinan pettämättömällä logiikalla tämä on tietysti bullish FANGMANeille joiden paino puskee indeksiä ylöspäin, kun ihmisillä on enemmän vapaa-aikaa viettää heidän palveluissa ja kuluttaa kiitos työttömyystukien (jotka uhkaavat tosin pian leikkautua normaaleiksi jos poliitikot eivät pääse sopuun).

Ihmettelin hieman kun punainen palkki syötiin pois vauhdilla, ja syykin selvisi…

“The good news is that the June print was revised by nearly 2 million higher, from 2.369MM to 4.314MM, making June the strongest month in history. Unfortunately what the market cares about (or used to) are inflection points, and in July the economy clearly slowed down.”

Luku on silti huono ja kertoo ikävää tarinaa talouden normaaliin paluun hyytymisestä, mutta silti yhteensä huhtikuun hirveästä syöksystä on toivuttu hieman paremmin kuin mitä viime kuun luvut antoivat ymmärtää.

Headline today to be aware of, who knows if it will impact the market but 11:30 AM Eastern

NY AG Letitia James to make ‘major national announcement’

fwiw: “Some reports suggest James’ announcement will be related to New York state investigations into President Donald Trump’s businesses. The New York Times reported Wednesday that Deutsche Bank has turned over Trump’s financial records after the Manhattan District Attorney’s office issued a subpoena last year.”

Itsellä on isommat pos. odotukset ens viikon lukemille johtuen ihan siitä, että tälle viikolle tuo 600usd tukipaketti loppui ja tähän asti useat työnantajat usassa ovat valitelleet tuen johdosta työntekijäpulaa.

On siis ensi viikolla todella mielenkiintoinen nähdä mitä käy. Toivoisin että mennään heittämällä alle miltsin.

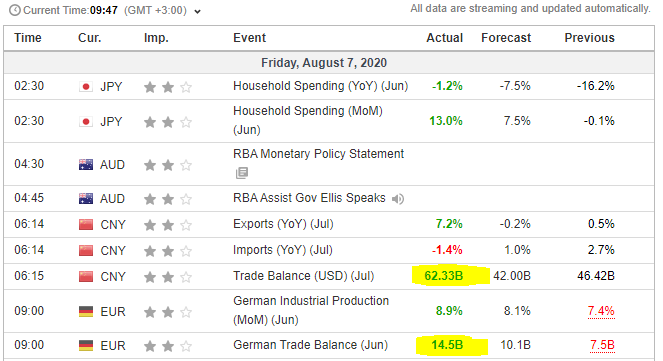

Kiinan kauppatase (heinäkuu) China Trade Balance (USD) näyttää palautuneen pysyvästi koronaa edeltävälle tasolle.

Saksan (kesäkuu) kauppatase Germany Trade Balance kehittyy myös voimakkaasti parempaan suuntaan. Ennusteita paremmat luvut molemmilta myös viennin kasvussa.

Tuo Kiinan kauppataseen ylijäämäisyys kertoo samalla, että maan sisäinen kysyntä ei ole elpynyt (tuonti pragaa). Maa tavallaan elpyy muiden siivillä viennillään.

Kauppasotaisia aikoja ajatellen ei siis se ”oikea” tapa elpyä.

Howard Marksilta uusi memo ulkona. Käy tekstissä läpi bull ja bear skenaarioita sekä toppuuttelee sijoittajia siitä että vaikka kurssit ovat korjanneet käytännössä pre-korona lukuihin, kestää taloudella kuitenkin elpyä samaan missä oltiin helmikuussa. Lisäksi mielestäni tiivistää hyvin makrokuvan nykytilanteesta. Lukusuositus! Näistä tuppaa aina oppimaan jotain uutta

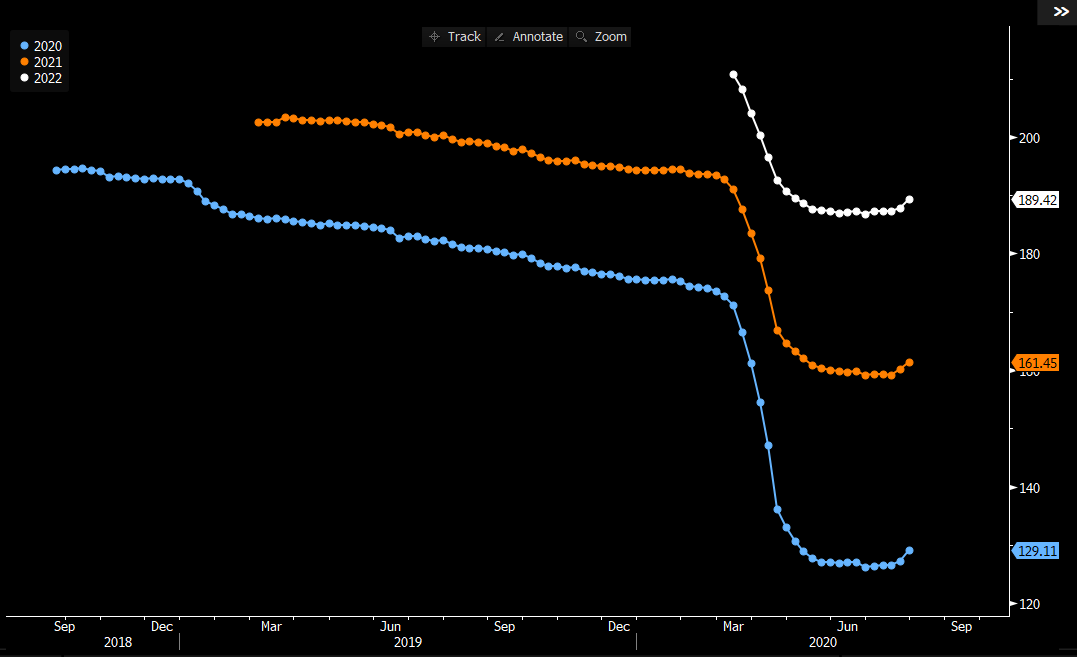

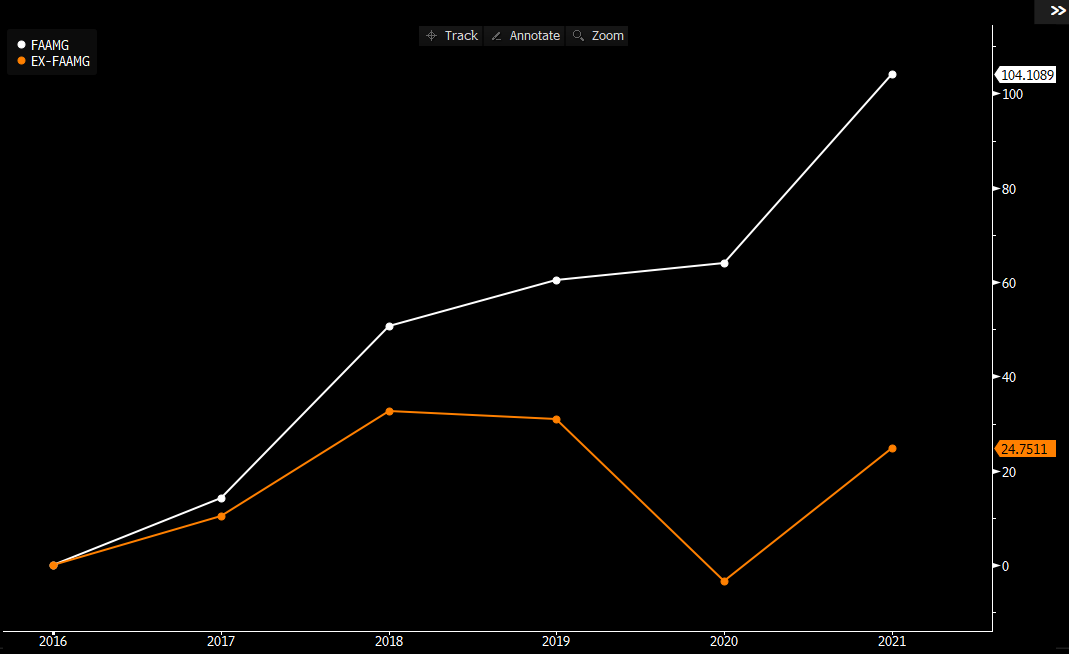

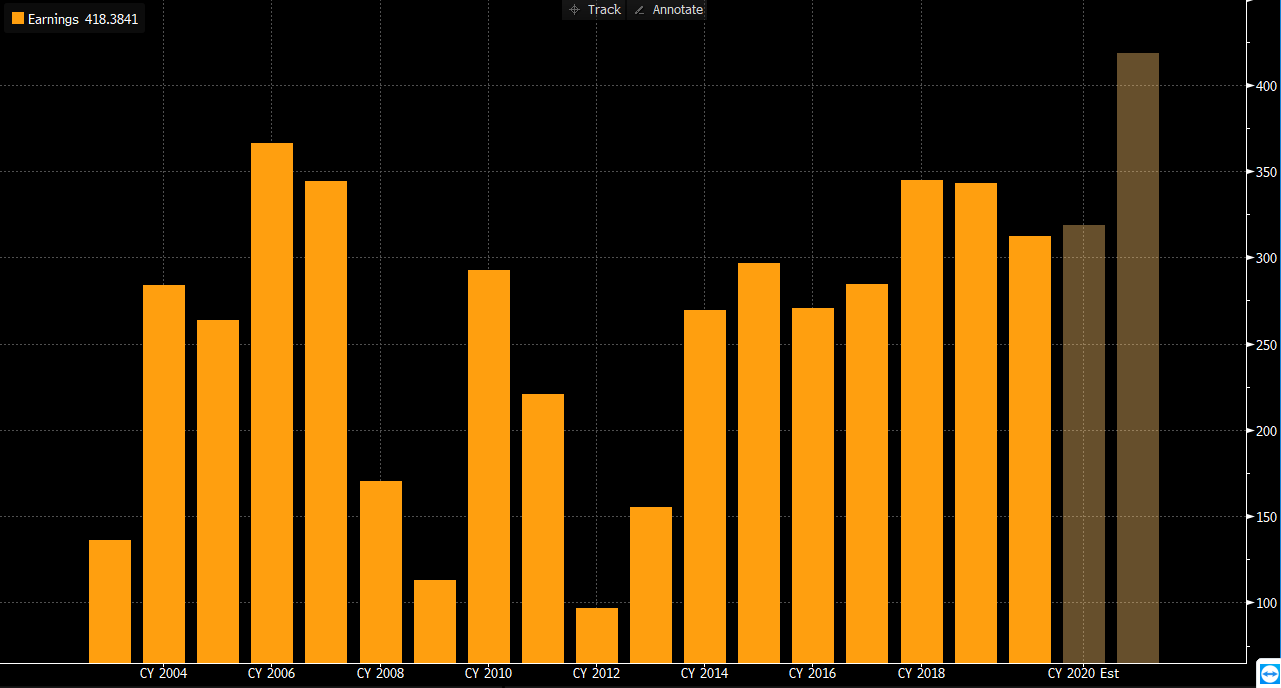

Tässä SP500 tulosodotuksista graafeja aamun videolta.

SP500 tulosennusteet ovat kääntyneet Q2:sen aikana. Oleellisintahan tuloksissa on, ei se itse mennyt kvartaali vaan se, miten ne vaikuttaa sijoittajien käsityksiin yhtiöiden tulevaisuudesta.

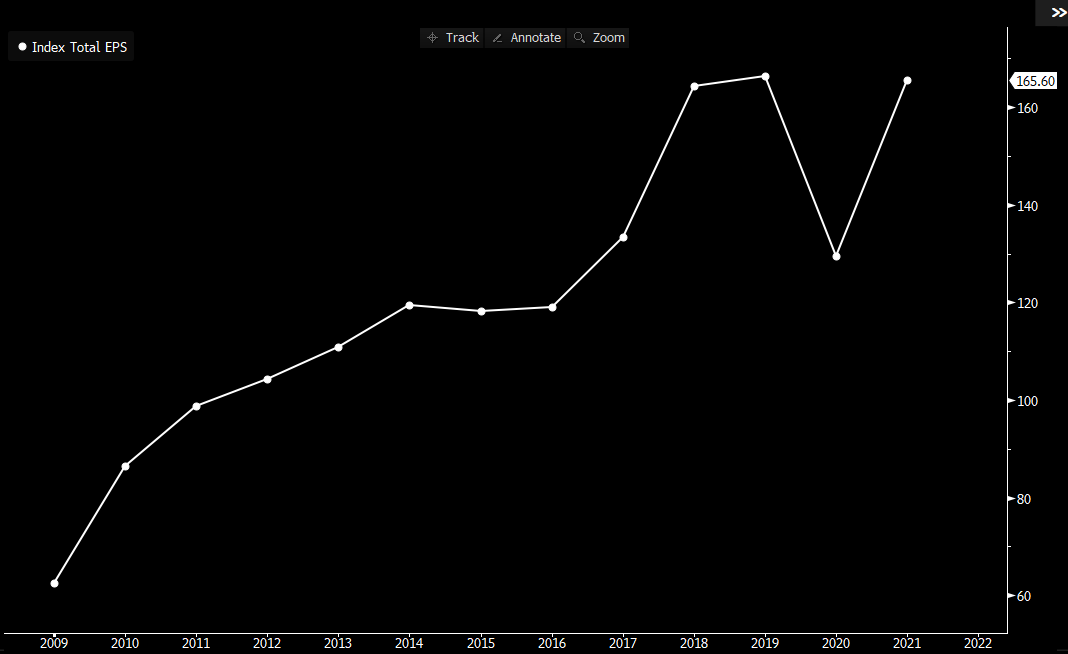

FAAMGit nostaneet viime vuosien tuloksia. 2021 niiden odotetaan tekevän ~15 % koko SP500 tuloksesta.

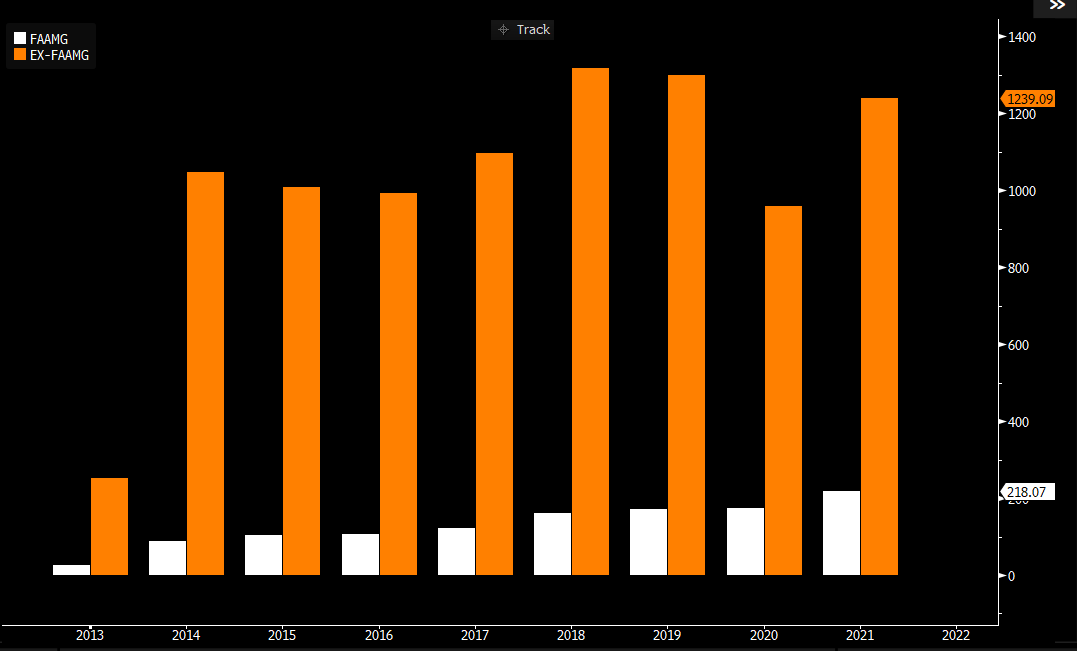

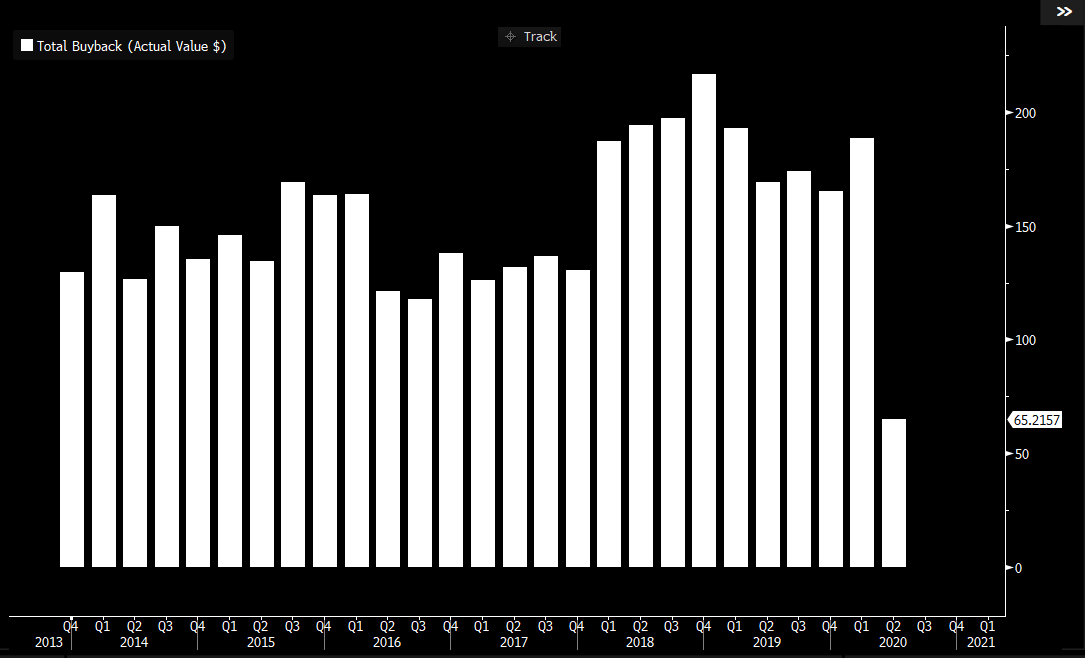

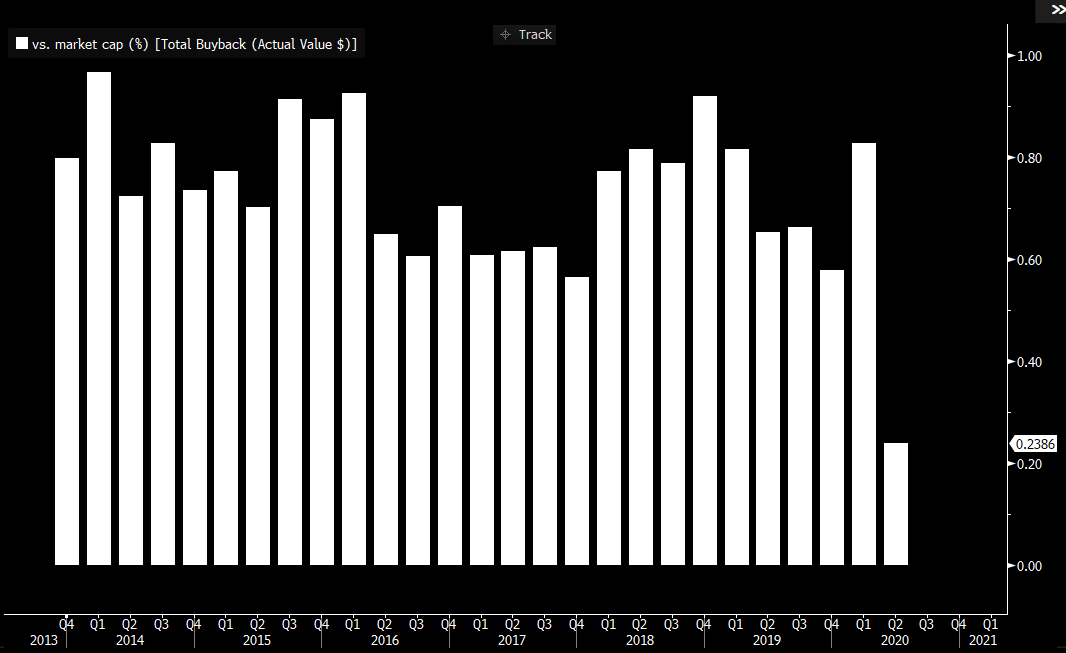

Buy backit romahtaneet, mutta pörssit ei. Kehtaisiko jo väittää vastaan, että takaisinostot eivät yksin liikuta pörssiä kuten välillä kuulee väitettävän?

Olipahan hyvä video OP:lta, en tajunnutkaan että työllisyysraportti oli kerätty jo 12.7 mennessä. Muistaakseni noilla main ja sen jälkeen muutamat osavaltiot vasta tiukensivat taas toimia viruksen leviämisen estämiseksi. Tämä raportti maalasi siis toistaiseksi ainakin ruusuisemman kuvan tilanteesta kuin todellisuudessa.

Jännitystä saadaan syksylle varmasti, uuden tukipaketin neuvottelut ovat parhaillaan pahasti umpikujassa yhdysvalloissa ja jos tilanne jatkaa venymistään on mielenkiintoista nähdä milloin markkina alkaa hermoilla asiasta. Trumppi uhkaili itse jatkavansa edellistä tukipakettia jos sopua ei ala syntymään, mutta päivänselvää ei ole onko presidentillä edes valtuuksia tälläiseen.

Seuraava oletettavasti heikompi työllisyysraportti, mahdollisesti edelleen pattitilanteessa oleva uusi tukipaketti sekä nousevat virustapaukset syksyn ja sisälle pakkautumisen myötä voivat saada pörsseihin vauhtia ja vaarallisia tilanteita taas aikaiseksi. Katsotaan toistaako historia itseään heikommalla syys-lokakuulla vai onko tämä kerta erilainen ja stimulus tyrmää viruksen yritykset horjuttaa sijoittajien optimismia ja painellaan vuoden loppuun mennessä kohti uusia ATH-lukuja

Edit: Heti kun pääsin kirjoittamasta tätä niin se Trumppihan käyttikin valtuuksiaan ja jatkoi hieman muokattuja tukitoimia.

Tuleepa olemaan todella mielenkiintoista nähdä millaisia kaneja Trump seuraavan kolmen kuukauden aikana tulee hatustaan vetämään. Hän on pitkällä takamatkalla gallupeissa ja on varmasti valmis tekemään kaiken toimivaltansa rajoissa (ja hiukan niiden ylikin) voittaakseen vaalit joten en yhtään ihmettelisi jos nähdään isojakin liikkeitä. Varmasti nyt ei kiinnosta pitkäaikaiset vaikutukset vaan nyt pitää pumpata semmoiset steroidit talouteen että homma vielä ennen marraskuuta kääntyy. Pois lukien Kiinaa vastaan kohdistuvat kovistelut luulen että tiedossa on pörssiä tukevia ratkaisuja.

No siis jo tämä setti on pörssiä tukevaa koska työttömyyskorvaus pyörii tällä loppuvuoden eli kulutusjuhlat siltä osin jatkuvat ja tuo veroleikkaus pitäisi myös näkyä kulutuskysynnässä. Tai ehkä tarkemmin, kulutuskysyntä kenties ei sakkaa niin kuin vähän pelättiin kun nämä elvytysohjelmat olivat päättymässä ja uutta ei meinata saada kasaan.

Loppuvuodesta voi tulla, kuten todettu yllä, hyvin sekava ja yllättävä kun Trump yrittää kuroa Bidenin etumatkaa kiinni, keinolla millä hyvänsä.

Varsinkin Suomi-mediaa, joka retostelee jokaisella seikalla mitä Trump tekee tai jättää tekemättä, seuraavalla sijoittajalla kannattanee jättää Hesarit ja vastaavat hetkeksi sivuun ja pitää mielessä kuinka vähän presidentti lopulta voi tehdä ilman senaatin, virkamiesten jne. yhteistyötä.

Eli todennäköisesti paljon melua tyhjästä luvassa, mutta media ja some voi antaa siitä hyvinkin eri kuvan ikäänkuin tuolla huutelulla oikeasti olisi jotain merkitystä.

Yleensä osakkeille vaaleja edeltävä aika on varovaista, mutta lopulta on ihan sama kumpi voittaa kunhan tulee varmuus asiaan ja voidaan heittää se epävarmuus sivuun ja keskittyä taas kassavirtojen diskonttaamiseen pienin viilauksin.