Jep, tämä koronakriisi on kyllä tuonut konkreettisesti esiin miten eriarvoisuus vaikuttaa siihen, miten taloustilastoja kannattaa tulkita. Tässä taas yksi havainnollistava käppyrä.

10 tykkäystä

Pitääköhän nämä luvut paikkaansa ![]()

$1.4bn into gold, largest since Aug flash crash

$22.8bn out of equities, largest since March

this week largest HY outflow, $5.4bn

smallest IG bond inflow since the March panic

3rd largest outflow from US equities ever, $25.8bn

biggest redemption from tech funds since June 2019

1 tykkäys

Jenkeissä on myös ymmärtääkseni puskemassa trendiä muuttaa pois kaupungeista. Miksi maksaa murjusta jossain Nykin sikakalliilla alueella jos duuni on etää ja muuttamalla 200km päähän “maalle” saa samalla rahalla omakotitalon? Lisäksi isoissa kaupungeissa on ollut levotonta ja jossain New Yorkissa on aika tuskaista tehdä yhtään mitään jos oikeasti haluat “väistää” virusta tosissaan. Tämä voi tuoda piikin asuntokauppaan.

Epäilen että vaikka täällä BLM-mellakat eivät pistä paikkoja remppaan eikä kaupungit ole ihan niin tiiviisti rakennettuja etteikö virusväistely olisi mahdollista niin silti myös kotosuomessakin päästään näkemään tätä efektiä kun kysyntä kalliiden pääkaupunkiseudun asuntojen suhteen laskee vs. 100-200km säteellä “halvat” omakotitalot kun etätyöt yleistyvät ja tulevat yhä enemmän “normaaliksi” toiminnaksi jossa toimistolla pitää käydä ehkä pari kertaa kuussa. En juuri nyt ostaisi sijoitusmielessä todellakaan kallista hesa-kämppää tämän efektin vuoksi.

14 tykkäystä

100-200km sijaan voisi käyttää vaikka 30-50km, esim turku ja tampere ovat tuon 200km säteen sisällä helsingistä.

1 tykkäys

No joo toi 100-200km oli revitty jenkkitilanteesta - siellä jos menet 30km niin se on vielä keskustaa ![]()

Suomessa kaikki pienempää ja silleen.

3 tykkäystä

Aamun videolta jälleen muutama poiminta ja kuvaaja jota ei ole vielä tässä ketjussa.

Huolimatta siitä, että Nasdaq ja SP500 ovat vihreinä vuoden alusta mitattuna, suurimmalla osalla foorumilla sijoittajien salkut tuntuvat olevan vähintään +50 % plussalla vuoden alusta, ja olemme nähneet maaliskuusta alkaen rajun rallin…

Niin suurin osa maailman keskeisistä osakemarkkinoista on turskalla ja reippaasti vuoden alusta. Tuo oikein puoleisin sarake näyttää YTD-tuotot indeksien omissa valuutoissa.

Callumin Thomasilla oli näppärä kuvaaja Twitterissä, missä näkyy SP500:sen keskimääräinen vuosituotto 1990–2019. Kuten kuvasta näkyy, “sell in may and go away” toimii hyvin ja yleensä pörssi on mörninyt touko-syyskuussa jonka jälkeen ollaan koettu joulupukkiralli.

Käykö jälleen niin? Korona ja presidentinvaalit tuo tähän vuoteen oman draamansa, mutta ainakin syyskuu lasketeltiin “käsikirjoituksen” mukaisesti.

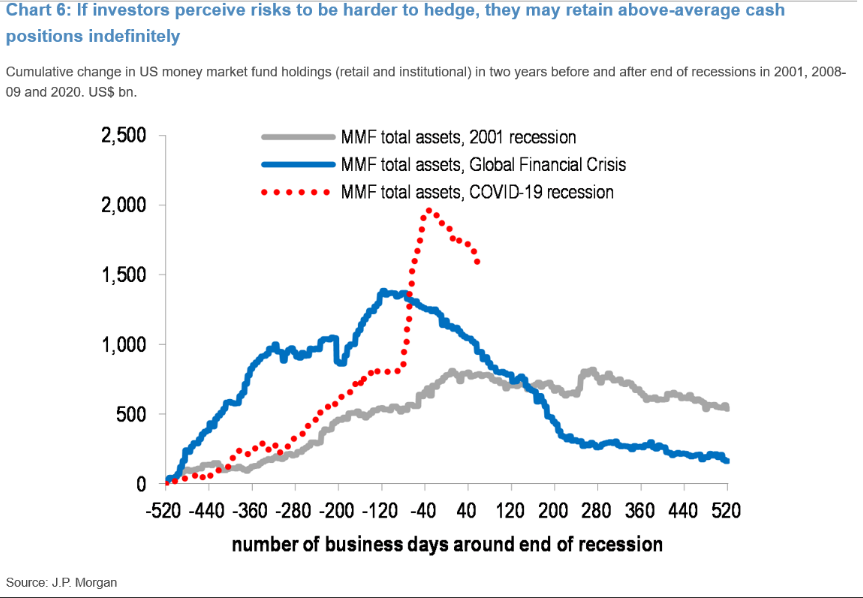

Blummalla törmäsin JPMorganin käppyrään rahamarkkinarahastojen virroista: ne ovat edelleen reippaasti koholla kumulatiivisesti. Ammuksia siis pörssiin riittää, kun sijoittajat rohkaistuvat lisää. Toisaalta JPMorganin kaveri spekuloi, että käteispaino jäisi pysyvästi vähän korkeammalle tasolle koska nollakorkojen takia hedgaaminen olisi vaikeampaa. JP Morgan, kuten monet muut, uskovat silti korjausliikkeen olevan pian ohi eli rallia tuo seikka ei jarruttaisi…

16 tykkäystä

Rahamarkkinarahastoihin ja mataliin korkoihin liittyen… Esimerkiksi tässä Seligsonin rahamarkkinarahastossa, joka sijoittaa lyhyisiin korkoihin ja talletuksiin yms käteisen muotoihin, näkee hyvin kuinka nolla/negatiiviset korot ovat tuhonneet säästäjien tuotot olemattomiin:

Käytännössä tuotot ovat menneet negatiivisiksi 2015 jälkeen. Tässä näkee hyvin myös, miten hyvin korot tuottivat vielä 2000-luvun alkupuolella.

En tiedä, sijoittaako suomalaiset tavissäästäjät näihin paljoa. Talletuksia kyllä maassamme piisaa, joten eiköhän normaali säästötilin tuotot näytä tuolta samalta. ![]()

8 tykkäystä

Kaikilla foorumilla on samat “parhaat” osakkeet, niin onhan se tuotto kohdallaan!

5 tykkäystä

Tänään on taas vihertänyt, mutta saapa nähdä kuinka käy kun jenkit avaa.

2 tykkäystä

Tuolta seligsonin sivuilta löytyy myös noille korko-rahastoille tuotto-ennusteet, jotka vaihtelevat -0,06% ja -0,34% välillä, mutta tämän lisäksi kannetaan vielä (pitkällä aikavälilä ainakin) semi isoa korkoriskiä (korkojen nousu) joka joskus tulevaisuudessa realisoituessaan vetää tuoton kovasti pakkaselle.

1 tykkäys

Oma näkemykseni on ollut fundamenttien ja niihin liittyvien skenaarioiden pohjalta bear jo puoli vuotta ja on jäänyt nousu hyödyntämättä. Kahden viime viikon aikana heräsi toivo näkemykseni käymisestä toteen. Eipä näytä nyt kuitenkaan siltä. Näkemystä ei pitäisi kaiketi ottaakaan, mutta yhä kyllä näkymät ovat sumussa ja arvostustasot korkeita, vaikka täälläkin on monesti esitetty niille valideja perusteluja.

Vaaliväittely ja luvut USA:sta tulevat tällä viikolla, mutta eivätpä nämä asiat ole kursseja viime aikoina laskeneet kuin hetkellisesti riippumatta siitä, voiko niihin liittyviä uutisia pitää hyvinä vai huonoina. Vaatisi ehkä jonkun systeemin sisäinen ongelman, kuten Lehman Brothersin kaltaisen tapauksen tai keskuspankkien otteen kirpoamisen tilanteen hallinnasta, että päästäisiin odottamaani rommaukseen.

7 tykkäystä

5 tykkäystä

En ole ihan jokaista vieraskynää lukenut viime aikoina, mutta käsittääkseni karhujen argumentit (kamalaa leimautua yhden agendan sijoittajaksi, mutta niin sitä karhuille usein käy…) vaihtelevat edelleen koko ajan.

“Markkinat selvästi uskovat, että rokotteiden saapuminen talven aikana merkitsee sitä, että syksyn aallolla ei ole isompaa merkitystä talouden toiminnalle.”

Tuo rokoteoptimismi olisi looginen selitys miksi markkina pysyy niin vahvana vaikka toinen aalto ja, kenties merkittävämpänä, talouden uusi tukipaketti loistaa poissaolollaan.

Toisaalta markkina jaksanee odottaa pitkäänkin tuloksien “normalisoitumista” (kokonaistasolla, yhtiötasolla korona on kyllä muuttanut speksejä uusiin asentoihin alasta riippuen) koska rahoille ei ole vaihtoehtoisia kohteita. Pörssi ei ole kuin auto, jonka arvo putoaa koko ajan vaikka se seisoisi käyttämättömänä autotallissa. Ne kassavirrat ovat edelleen siellä tulevaisuudessa, kun maailma joskus palaa normaaliin arkeen.

Tätä argumenttia tuli heiteltyä sen ensimmäisen -10 % laskun jälkeen helmikuussa, sitten markkina säikähti finanssikriisin mahdollisuutta ja tultiin vielä -20 % - -40 % alas. ![]() Finanssikriisin mahdollisuus lienee nyt kuitenkin lähes olemattoman pieni.

Finanssikriisin mahdollisuus lienee nyt kuitenkin lähes olemattoman pieni.

26 tykkäystä

11 tykkäystä

“United States CB Consumer Confidence”

Pieksi ennusteen aika reippaasti mutta matkaa on ennen koronata oleviin tasoihin.

2 tykkäystä

Roubinin teksti on aika vahvaa:

In fact, US recessions almost always occur under Republican administrations – a pattern that has persisted since our book appeared. […] This tendency is not random: loose regulatory policies lead to financial crises and recessions. And, compounding matters, Republicans consistently pursue reckless fiscal policies, spending as much as Democrats do, but refusing to raise taxes to make up for the resulting budget shortfalls.

Mitä jos Biden, mitä jos Trump? Biden ainakin tuntuu tarjoavan sitä Robin Hood menoa, jolla eriarvoisuutta voitaisiin edes jollain tapaa hillitä ja pörssit kasvaa hillitysti, kun taas Trump tarjoaa robinhoodilaista menoa, jossa jotkut osakkeet kiitää hetken, siirrytään yhdestä tulipalosta toiseen ja lopuksi kaikki on palanut loppuun.

11 tykkäystä

8 tykkäystä

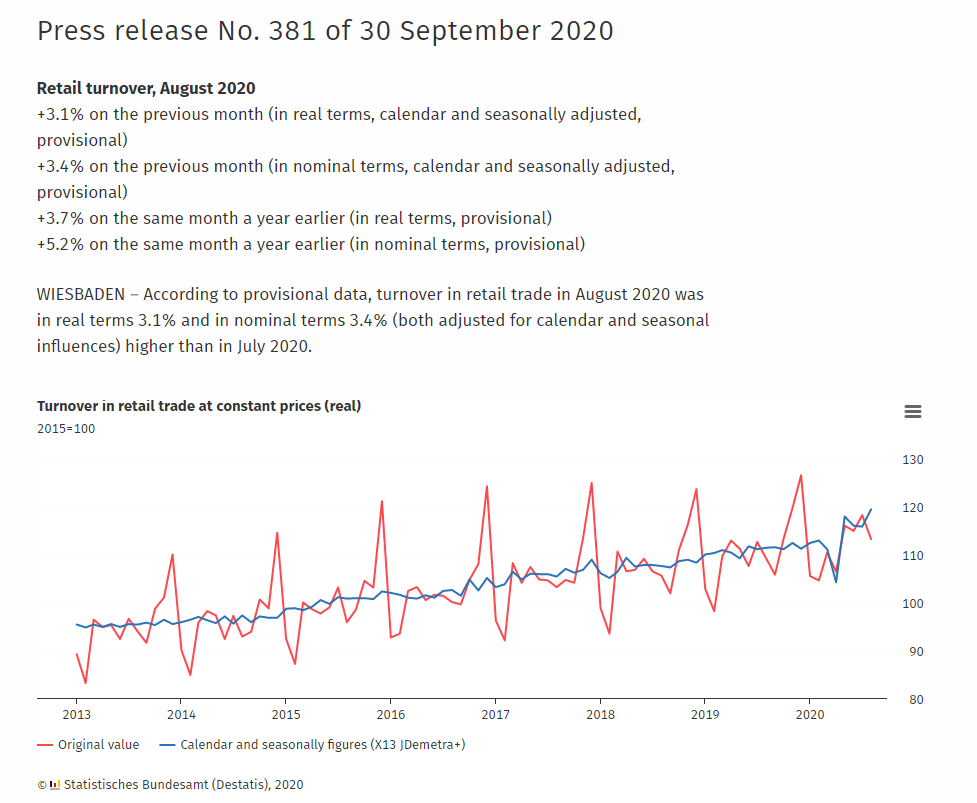

Tulkitsenko tätä saksan myyntiä, että enemmän kuin vuosi sitten?

Vähemmän kuin vuosi sitten, enemmän kuin kuukausi sitten

2 tykkäystä