Sisäpiirin myynnit piikittävät ainakin syystä että myynti- tai ostoikkuna on rajallisen ajan auki kun sisäpiiritieto on julkistettu, ja osarithan tulevat kvartterin vaihteen jälkeen 3-6vko.

Lisärajoituksia tulee jos on esimerkiksi yrityskauppoja tai muita merkittäviä julkistamattomia asioita kesken

2 tykkäystä

Sisäpiirin myyntien tilastot pitävät sisällää todella paljon häiriödataa. Toi ostodata on se mikä oikeasti kertoo tarinaa. Kuten aikaisemmin sanoinkin, myydä saattaa monesta syystä, mutta ostaa vain ainoastaan kärjistetysti yhdestä (Tästä nyt on tietenkin poikkeuksia, kuten tuoreet toimarit jne.)

Hieman vanha tutkimus,mutta:

Insiders in aggregate are contrarian investors. However, they predict market movements better than simple contrarian strategies. Insiders also seem to be able to predict cross-sectional stock returns. The result, however, is driven by insider’s ability to predict returns in smaller firms. In addition, informativeness of insiders’ activities is coming from purchases, while insider selling appears to have no predictive ability.

Josef Lakonishok ,Inmoo Lee The Review of Financial Studies

Vol. 14, No. 1 (Spring, 2001), pp. 79-111

Tosin joku enemmän Jenkkien sisäpiirin myynnistä tietävä voisi kertoa, että miten 10B5-1 ja muut osto/myyntisuunnitelmat ovat vaikuttaneet tilanteeseen.

6 tykkäystä

EU:n puheenjohtajamaan Saksan on määrä kysyä tänään jäsenmaiden kantoja tulevasta budjetista. Unkari aikoo estää sekä EU:n budjetin että koronaelvytysrahaston hyväksymisen.

Riittääkö tämäkään kääntämään pörssien suunnan Euroopassa?

4 tykkäystä

Viesti on samankaltainen kuin esimerkiksi Ranskalta on kuultu: toinen aalto ei aiheuta yhtä pahaa kuoppaa kuin ensimmäinen. Kuitenkin Saksan talous voi mennä miinusmerkkiseksi Q4.

2 tykkäystä

En ole niinkään huolissani pandemian aiheuttamista (osto)kuopista, vaan siitä, miten talouksien toipuminen hidastuu. Eletäänhän globaalissa maailmassa. Perhosensiipi-vaikutuksista vain osa on ennustettavissa.

2 tykkäystä

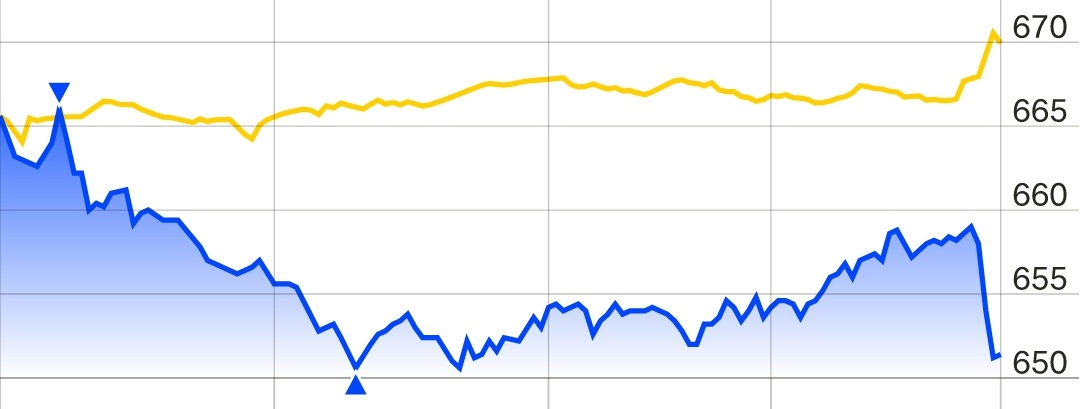

Taas botit huomasivat rokoteuutisen ja heti futuurit pompsahti… jos siis ihmetyttää mistä tuo hetkellinen reaktio.

8 tykkäystä

11 tykkäystä

QQQ dippas samantien, rotaation seuraaminen tänään tulee olemaan ykkösjuttu!

3 tykkäystä

Eli viime viikon maanantai toistettuna, hiukan lievemmillä pompuilla. Tänään finski vaan +15% ![]() Ti/Ke sitten aletaan ostaa pää märkänä tippuneita teknoja. Toistetaanko jälleen ensi viikolla, oliko vielä jokin firma valmiina rokoteuutisten kanssa?

Ti/Ke sitten aletaan ostaa pää märkänä tippuneita teknoja. Toistetaanko jälleen ensi viikolla, oliko vielä jokin firma valmiina rokoteuutisten kanssa?

3 tykkäystä

astrazeneca tulee marras-joulukuussa ![]()

rokoteuutiset +1 päivä niin alkaa taas keskustelu:

- fauci löpisee että menee pitkälle ensi vuoteen kun on kaikki rokotettu

- THL tai muu virusasiantuntija esittelee IS:ssä skeptisiä kommenttejaan välituloksista ja rokotteen kyvystä estää leviämistä

- Biden kertoo, että it will take long to next year

- rokoteuutiset +2 päivää: sijoittajat huomaavat teknojen halventuneen ja palaavat mukaan. finskit myydään +2% tuotolla kun vielä omat saa takas

![]() tämä nyt vain tällainen hajatelma,… ketään ei tarkoitus mollata

tämä nyt vain tällainen hajatelma,… ketään ei tarkoitus mollata

41 tykkäystä

15 tykkäystä

Omasta mielestä tällä hetkellä on liian paljon positiivisia uutisia rokotteeseen liittyen. Täten myin osaa omistuksista ja nyt onkin 40% käteistä salkussa.

-Rokoteuutiset on puskenut aika lujaa pörssiä ylöspäin = valtavat odotukset toimivuutta kohtaan

-Unkari & Puola aikoo kaataa EU:n elvytyspaketin

-Yhdysvaltojen vaaleissa alkaa jälkiselvittelyt ja mikäli epäselvyyksiä selvenee huomattavasti, onkin soppa jo valmis

Kaiken kukkuraksi koronatilanne ylipäätään ei ole mikään paras mahdollinen tällä hetkellä. Voin olla toki väärässä, mutta tässä meikäläisen näkökulma ![]()

7 tykkäystä

Tuskin Puola ja Unkari pystyy tai aikoo kaataa elvytyspakettia. Kumpikin ovat nettosaajia, joten tarvittaessa heidät voidaan jättää paketin ulkopuolelle. Keväällä jo unionin sääntöjä rikottiin ottamalla yhteislainaa ja antamalla tukia toisille, joten tuskin tuollainen pieni sääntörikkomus on pahasta, jotta saataisiin paketti maaliin ilman kahta loisiaa.

2 tykkäystä

Unkari ja Puola uhkaavat, että jos eivät saa enempi karkkia ilman tiskausvelvoitetta, niin pissivät housuihinsa. Euroopan tulevaisuuden kannalta olisi hyvä antaa näiden oikeusvaltioperiaatteen hylkääjien pissiä housuihinsa. Joku raja sentään.

24 tykkäystä

Minusta on absurdia laittaa oikeusvaltioperiaate ja EU:n budjetti/koronarahasto samalle viivalle, edes samaan lauseeseen.

Jos iso osa Eurooppaa jää nyt Unkarin ja Puolan panttivangeiksi, ei mantereemme pörssit kiitä.

Ennen, jos kehossa joku osa joitui kuolioon ja alkoi haista, suoritettiin amputaatio pelastamaan loput ja mahdollistamaan elämän jatkuminen.

11 tykkäystä

Biden-Harris linjaa suunnitelmiaan USAn talouden suhteen. Live alkaa 2045 Suomen aikaa.

4 tykkäystä

Nikkei 225 liikkuu tänä aamuna pienessä miinuksessa, nollan tuntumassa.

S&P Dow Jones Indices on Monday said Tesla would join the index on Dec. 21.

Tesla shares jumped more than 14% in after-hours trading following news it would join the index.

3 tykkäystä

Hieman kummallista että pomppaa, kun luulisi että kyseinen tieto olisi ollut jo hinnoiteltu kurssiin.

2 tykkäystä

Saattaa olla, että Tesla -skeptikot (niitäkin vielä on) uskaltavat nyt ostaa?

Toisaalta, USA:ssa on alkanut spekulaatio siitä, että suursijoittajat alkavat kotiuttaa Tesla -voittojaan ja allokoivat varoja osin uusiin kohteisiin.

Ehkä viittaa volatiiliin alkuun uudella saitilla?

2 tykkäystä