USA:ssa odotetaan hyvää tuottoa pienistä kasvuyhtiöistä.

1 tykkäys

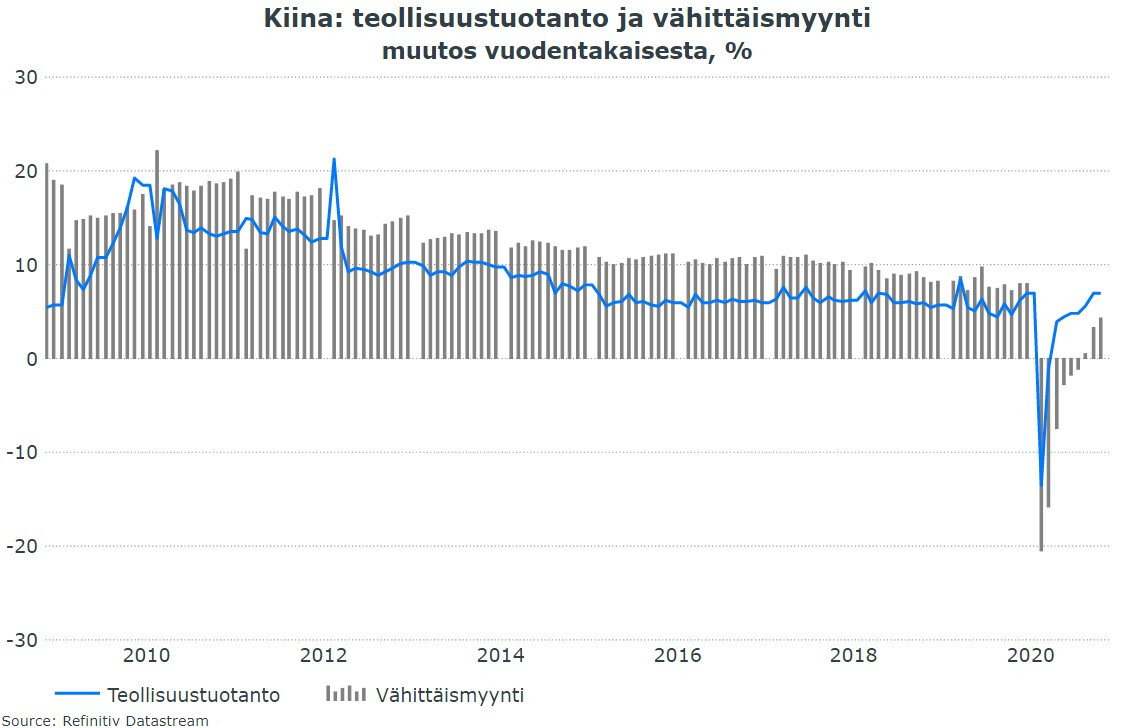

Huomenta kaikille! Pörssiviikko alkoi positiivisella vireellä Aasiassa, kun Kiinasta ja Japanista julkaistiin odotettua parempia talouslukuja. Japanissa talouskasvu ylitti Q3:lla odotukset (+21,4 % annualisoituna, Q2:lla -28,8 %) ja Kiinassa teollisuustuotanto pysyi vahvassa kasvussa. Positiivinen signaali oli myös se, että vähittäismyynti on yhä paremmin kasvun syrjässä kiinni (kolmas perättäinen kasvukuukausi takana). Lisää luettavaa aiheesta makrokatsauksessa.

35 tykkäystä

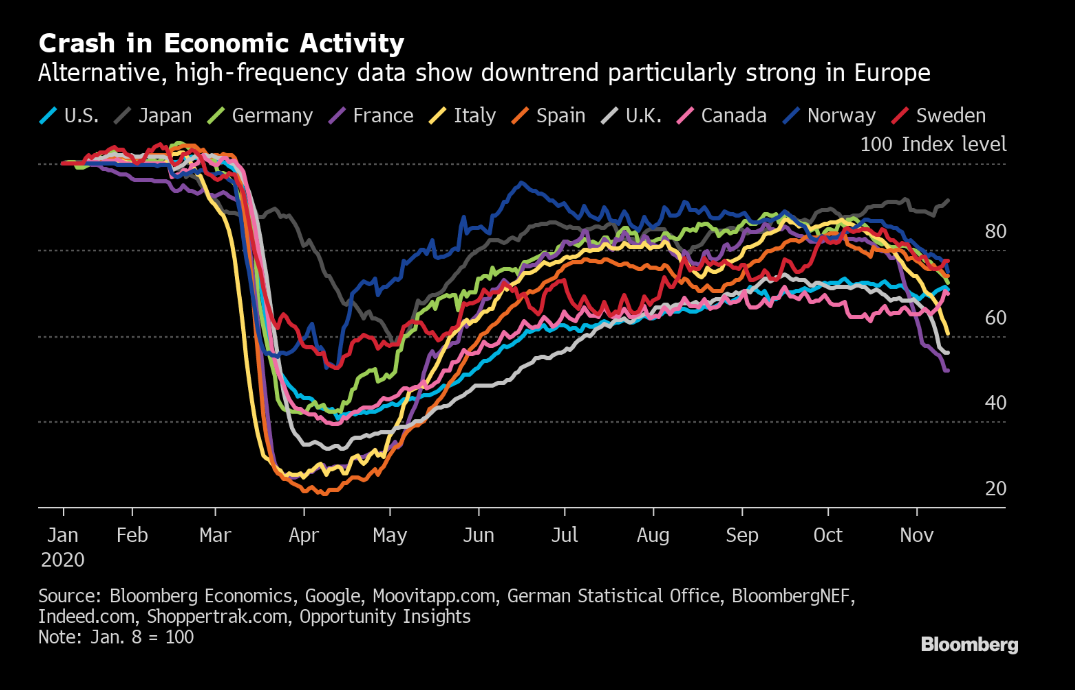

Kunnon maanantaipläjäys ketjussa, tässä vielä vähän jatkoa muutamalla kuvaajalla aamun videolta. ![]()

Tosiaan Aasiassa saatiin iso vapaakauppasopimus, joskin tällaisten vaikutukset näkyy vasta vuosien jänteellä. Sen lisäksi luin blumman ekonomistien kommentteja, ja tällä hetkellä vaikutukset talouskasvuun tuntuvat hyvin pieniltä. Esimerkiksi Kiinan kohdalla arvioitiin, että BKT on 0,5 % ylempänä vuonna 2030 tämän ansiosta. 0,5 % häviää täysin makroennustamisen vaikeuksien koukeroihin. ![]() Parempi se tietysti on, kuin ei mitään.

Parempi se tietysti on, kuin ei mitään.

Blumman hätäiset indikaattorit hyytyvät edelleen. Hyvä muistaa, että näissä matkustamisella ja liikkumisella on korkea paino eli ne ei suorana reflektoi talouden kehitystä vaikka antaakin suuntaa.

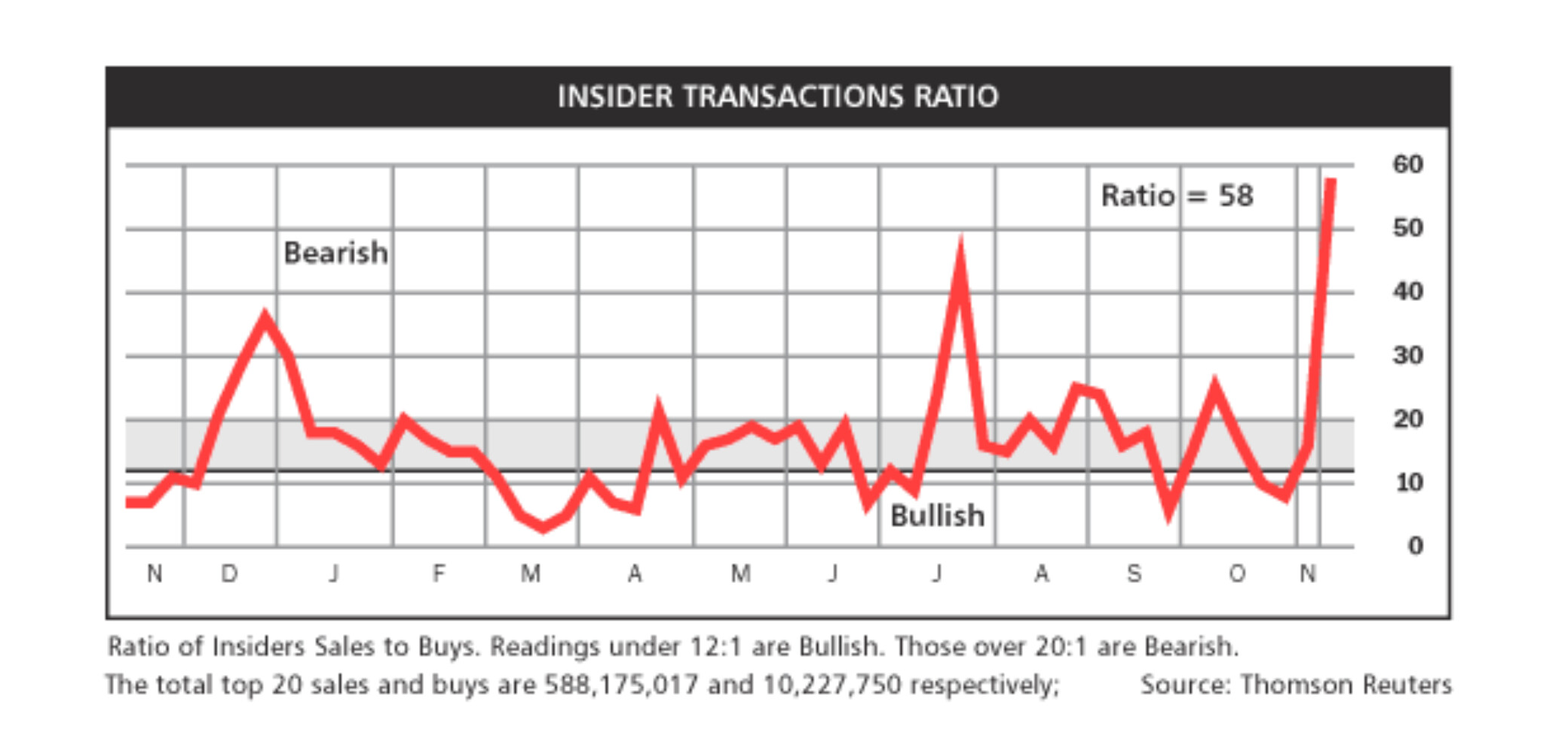

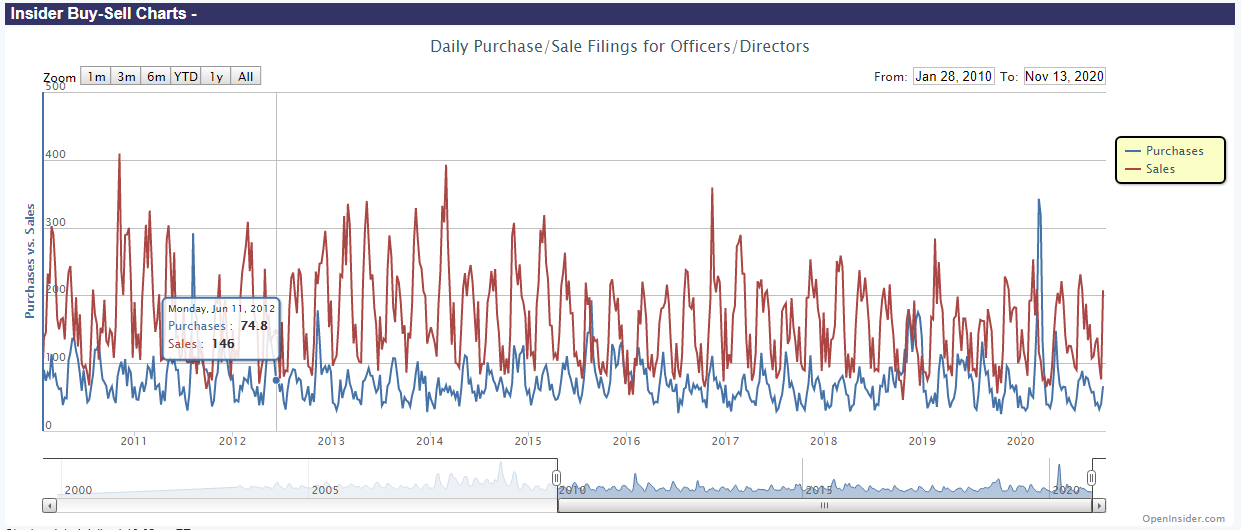

Tätä leviteltiin Twitterissä siellä täällä. Sisäpiiri myy minkä kerkeää. ![]()

Ja sentimentti jatkaa kuumana:

Lisäys:

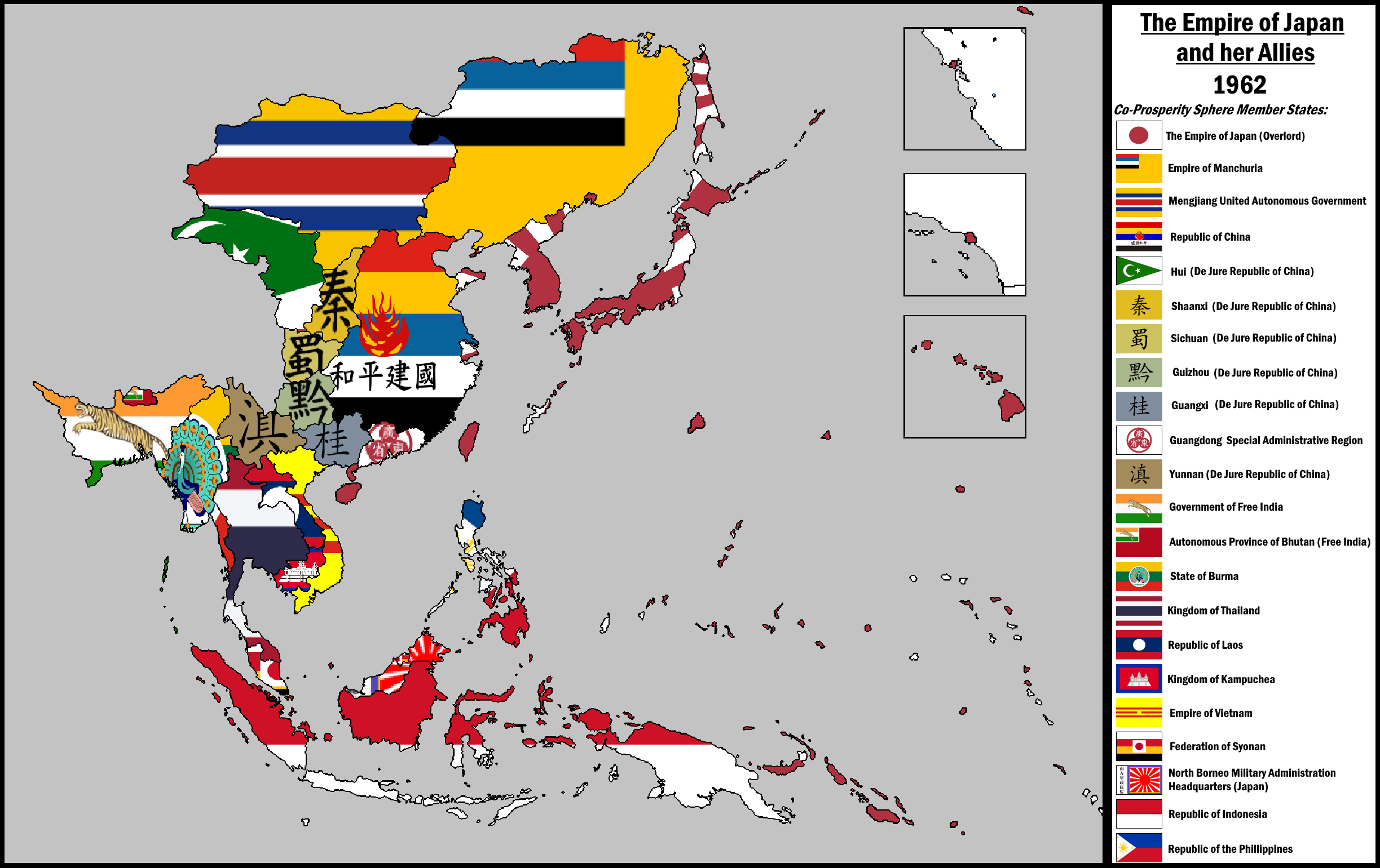

Pieni historiaknoppi, mutta en voi olla rinnastamatta tuota maantieteellistä aluetta Japanin 30/40-luvulla väkivallalla ajamaan umpirasistiseen ja siirtomaita hyväksikäyttävään “Great East Asia Co-Prosperity Sphereen”, joka olisi näyttänyt suunnilleen tältä:

Käytännössä samat alueet ja maat mukana, mutta vallan painopiste ei ole Tokiossa. ![]()

34 tykkäystä

Aika tutun näköseltä näyttää meno tälläkin viikolla. Aasia porskuttaa ihan ok; länsimaissa ja erityisesti Euroopassa talousindikaattorit näyttävät heikentyvän. Pörssissä sen sijaan käynnissä kuumeinen nousuhuuma ja futuuritkin ovat mukavasti plussalla. Sisäpiiri pelottavasti karhuilee, mutta niin se karhuili heinäkuussakin ja sen aikaisista kursseista on jo tultu mukavasti ylöspäin. Karhurintamalta ei mitään uutta ![]()

35 tykkäystä

Pikkukarhu komppaa. Olikos se juuri täällä aikaisemmin hyvin laitettu, että sisäpiiriläiset voi myydä syystä tai toisesta, mutta ostaa vaan jos tuottoa on mahdollista saada. Ostojen määrää siis seuraten ehkä enemmän, vaikken täysin sulje pois nuiden myyntimäärienkään vaikutusta.

4 tykkäystä

Jos katsoo noita aiempia sisäpiiriläisten myyntipiikkejä niin molempien kahden edellisen jälkeen on nähty vielä nousun viimeinen rypistys.

- Joulukuun lopun jälkeen S&P500 nousi vielä n. 6% ennen koronakriisiä

- Heinäkuun lopun jälkeen noustiin vielä n. 12% syyskuun alun huippuihin

Olisiko vieläkin pieni loppurypistys tulossa ennen kuin markkinasta taas (väliaikaisesti) loppuu veto.

20 tykkäystä

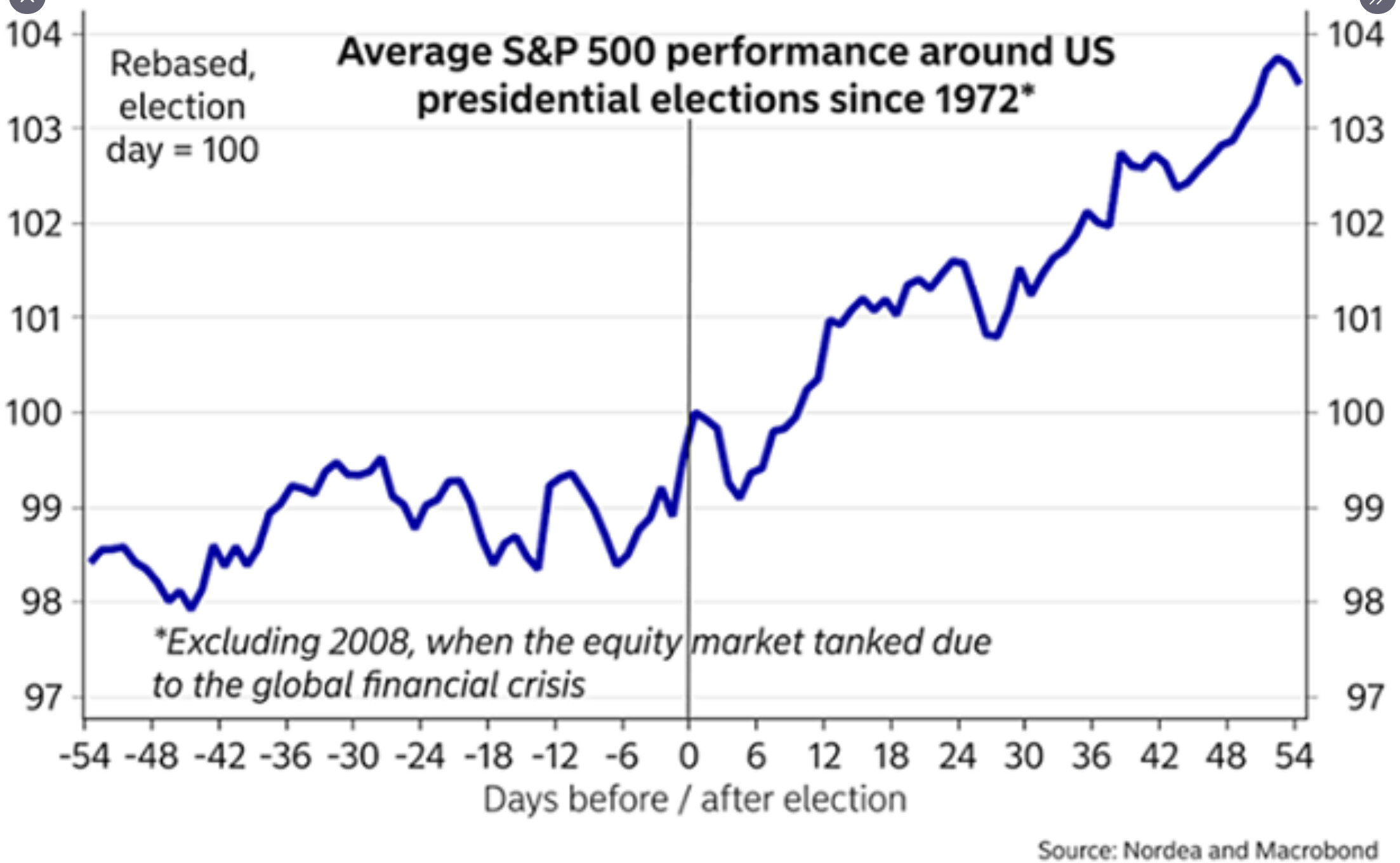

Jos nousu ihmetyttää, voi miettiä että…

- Loppuvuosi on yleensä pörssillä todella vahva, myös vaalivuosina:

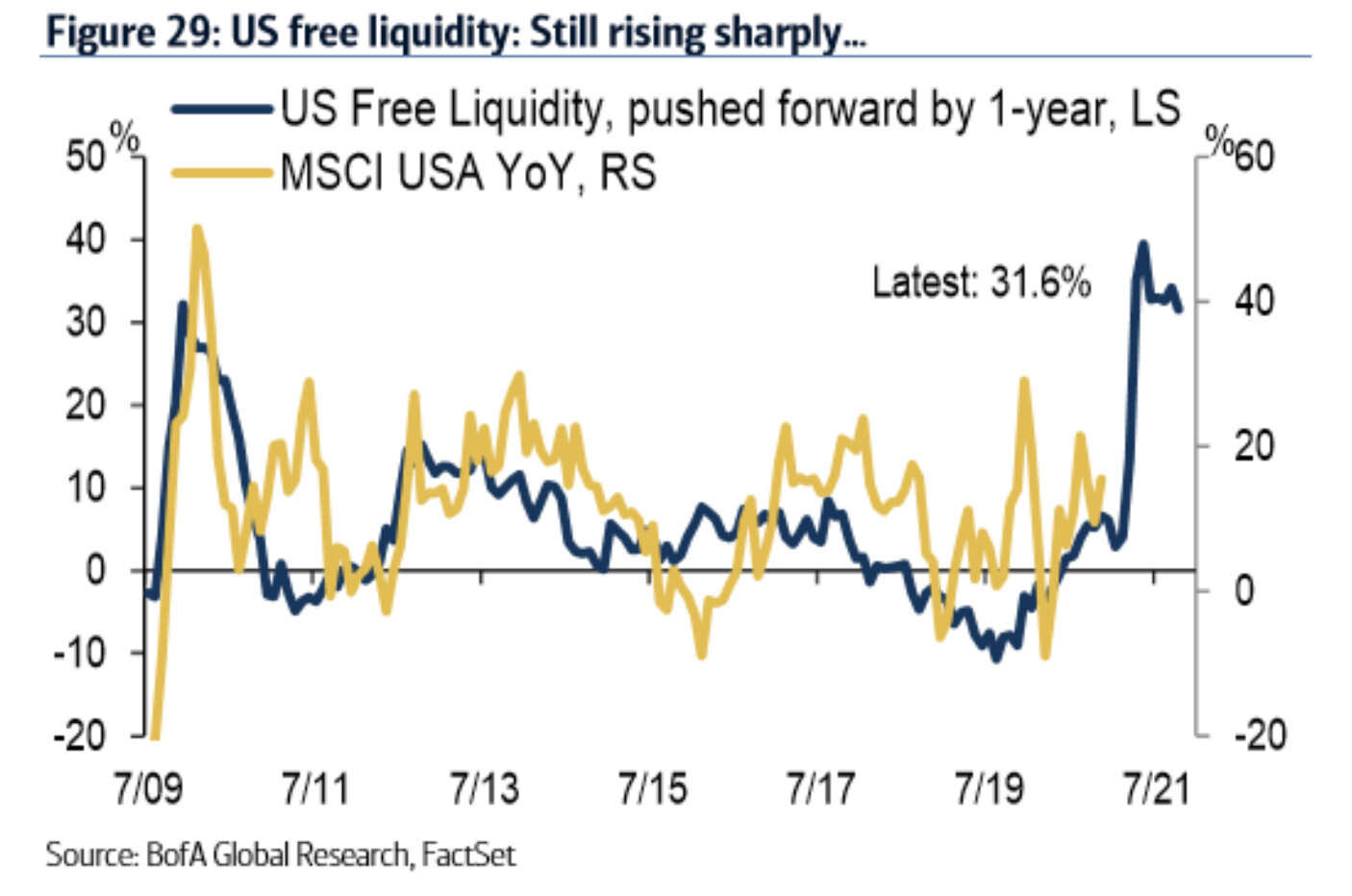

- Likviditeetti, likviditeetti, likviditeetti…

16 tykkäystä

Mitä luulette, kuinka hyvin keskiverto-sisäpiiriläinen ymmärtää elvytyksen vaikutukset osakkeiden hintoihin (eli sen, että arvostuskertoimien kuuluukin venyä)? Oma hypoteesini on, että he katsovat ensisijaisesti firman performanssin ja kurssin suhdetta, ja tekevät johtopäätöksensä myymisestä tämän perusteella. Toki heitäkin löytyy moneen junaan, mutta jos edes osa jättää huomioimatta elvytyksen vaikutukset, aiheuttaa tämä helposti myyntipainetta sisäpiiriläisten keskuudessa.

7 tykkäystä

Hmm jos me tuulipukusijoittajat ymmärretään elvytyksen vaikutus, on mielestäni suuri todennäköisyys, että miljoonia sijoittavat sisäpiiriläisetkin ovat edes jotenkin kärryillä.

Täytyy tietenkin huomioida myös, että suuremmalla pääomalla sijoittavat ottavat usein myös vähemmän riskiä. (voittojen kotiutus ja riskin vähentäminen?)

1 tykkäys

Onko Inderesillä vastaavaa käppyrää sisäpiirien myynneistä? Voisi olla kiinnostava seurata Suomenkin yhtiöistä.

3 tykkäystä

Kyllä, mutta toisaalta jos on jo lappuläjän arvo paisunut kuin pullataikina niin se että jotain kerätään kesämökkirahastoon jne. hyvän sään aikana on ymmärrettävää. Ei tämmöisiä myyntejä kuitenkaan päivätreidata minuutilleen kurssihuippua pilkkien.

3 tykkäystä

Tuolta löytyi myös sisäpiirin ostot.

En oikein löytänyt sisäpiirimyyntien ja korjausliikkeiden väliltä kummempaa yhteyttä. Sen sijaan sisäpiiri on näyttänyt ostavan usein lähellä kurssipohjia.

6 tykkäystä

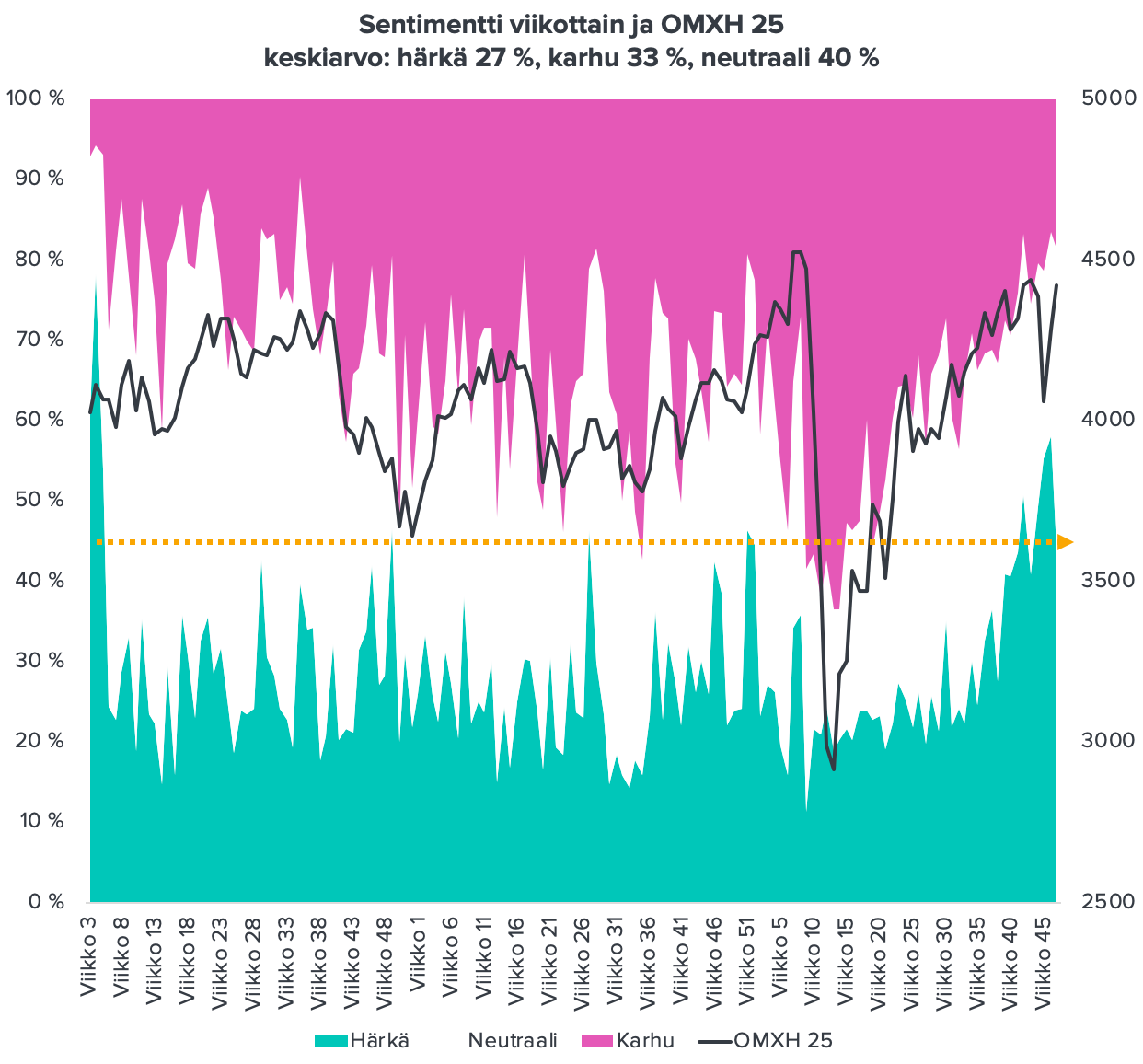

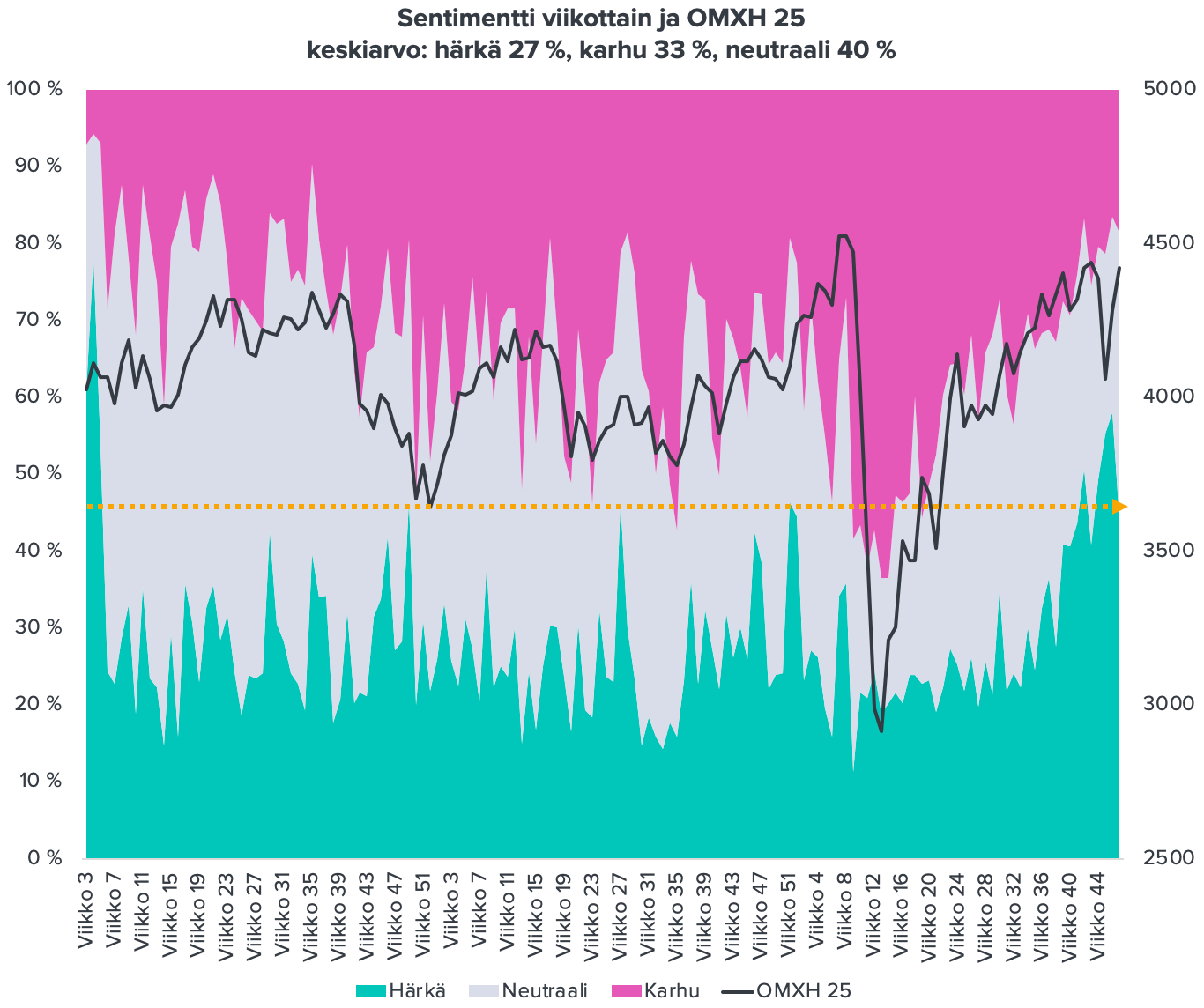

Tuo suomalainen sijoittajasentimentti on hauska katsoa säännöllisesti, vaikkei sillä tiedolla mitään erityisesti teekään.

Olenko minä ainut ihminen, jonka mielestä tuoreimman luvun katsominen on hieman hankalaa? Karhujen määrä näkyy aina suhteellisen hyvin, mutta härkien ja neutraaleiden suhde on usein hankala nähdä ihan viimeisimmässä datapisteessä. Nuo kuvaajat kuitenkin tekevät todella teräviä nousuja ja laskuja ja neutraaleiden määrä näkyy tuolla oikeassa reunassa valkoisella valkoista taustaa vasten.

Voin olla ainut jota tämä on ikinä häirinnyt, mutta omat kehitysideat: neutraalin vastanneet merkattaisiin esim vaalean harmaalla tai kyselyn taustaväri olisi muu kuin valkoinen tai keskiarvon lisäksi kuvan yläpuolella olisi numeerisesti kerrottu viimeisimmät arvot tai viimeisimmät luvut olisi kuvassa merkitty jollain pallolla/pisteellä.

12 tykkäystä

Juu, näinhän tämä on yleensä mennyt. Oma keissi nojaa sen varaan että heikkenevä talousdata kumoaisi positiiviset vaikutukset, mutta vaikka talous ottaisikin pahan osuman niin pörssi voi aina nousta myös muistakin syistä. Nouseviin kursseihin mukaan hyppääminen on aina vähän hankalaa ja erityisen hankalaa se on nyt, kun sisäpiiri myy pää märkänä. Pahimmillaan sitä hyppää takaisin kurssihuippujen aikana juuri ennen romahdusta. ![]() Toisaalta ei se kovin mukavaa ole olla korkealla käteispainollakaan, kun jengi vetää näitä 25% Kamux-tuottoja…

Toisaalta ei se kovin mukavaa ole olla korkealla käteispainollakaan, kun jengi vetää näitä 25% Kamux-tuottoja…

7 tykkäystä

Ei ole käppyrää, mutta sisäpiirin kauppoja voi seurata täältä (Premium-ominaisuus tosin) Inderes sisäpiirin kaupaat

Omistuspohjan muutokset ovat itsessään mielenkiintoisia, mutta kuten täällä jo nostettiin esiin niin ajoitustyökaluna sisäpiirin myynnit/ostot ovat vaikeita. Ostoilla on signaaliarvoa, myynneistä johtopäätökset on häilyvämpiä ja niitä pitää katsoa melkein tapauskohtaisesti.

Tuo on hyvä idea. Olisiko näin alkujaan? Sitä mukaan kun tuo aikajänne venyy pitää muutenkin miettiä, siirtyisikö esim. liukuviin keskiarvoihin yms.

16 tykkäystä

Toistaiseksi näyttäisi siltä että pörssi ohittaa talousdatan hetkellisenä dippinä eli kurssit eivät ole alkaneet negailemaan vaikka tässä tulisi muutama kuukausi takapakkia uusista covid-toimista.

Toisaalta sitten kun makrolukuja alkaa putoilemaan jotka näyttävät kuinka syvä uusi talouden dippi on, kurssien voisi olettaa ainakin jotenkin reagoivan asiaan.

Tai sitten talous ei dippaa koska firmat ovat jo oppineet elämään viruksen kanssa ja vaikka yksittäiset alat voivat vielä kärsiä uusista rajoituksista, talous kokonaisuuten toteaa että pöpö on taputeltu jo.

4 tykkäystä

Tämähän oli oiva työkalu! Näyttäisi siltä että sisäpiirin myynnit ovat todella säännöllinen tapahtuma, ja mm. marraskuussa on tavattu nähdä isoja piikkejä. Äkkiseltään näyttäisi että myyntipiikit toistuvat neljä kertaa vuodessa? Tämä edellisen viikon piikki (korkeimmillaan 585 sale filings) tosin on korkeampi kuin muut (ei näy vielä isommissa aikaväleissä).

8 tykkäystä

Kannattaako noin yleensä ostaa/myydä vasta kun USA:n pörssi on auennut? Viimeiset liikkeeni olen tehnyt muutamaa tuntia liian aikaisin jo puolilta päivin Suomen aikaa ja klo16 jälkeen on sitten hieman kaduttanut. Tuo on yksi asia mikä puoltaa pysyvää talviaikaa vaikka eihän Suomen pörssin aukiolon kai välttämättä tarvitse noudattaa paikallista aikaa.

1 tykkäys

Siirsin toiseen ketjuun tuon.

1 tykkäys