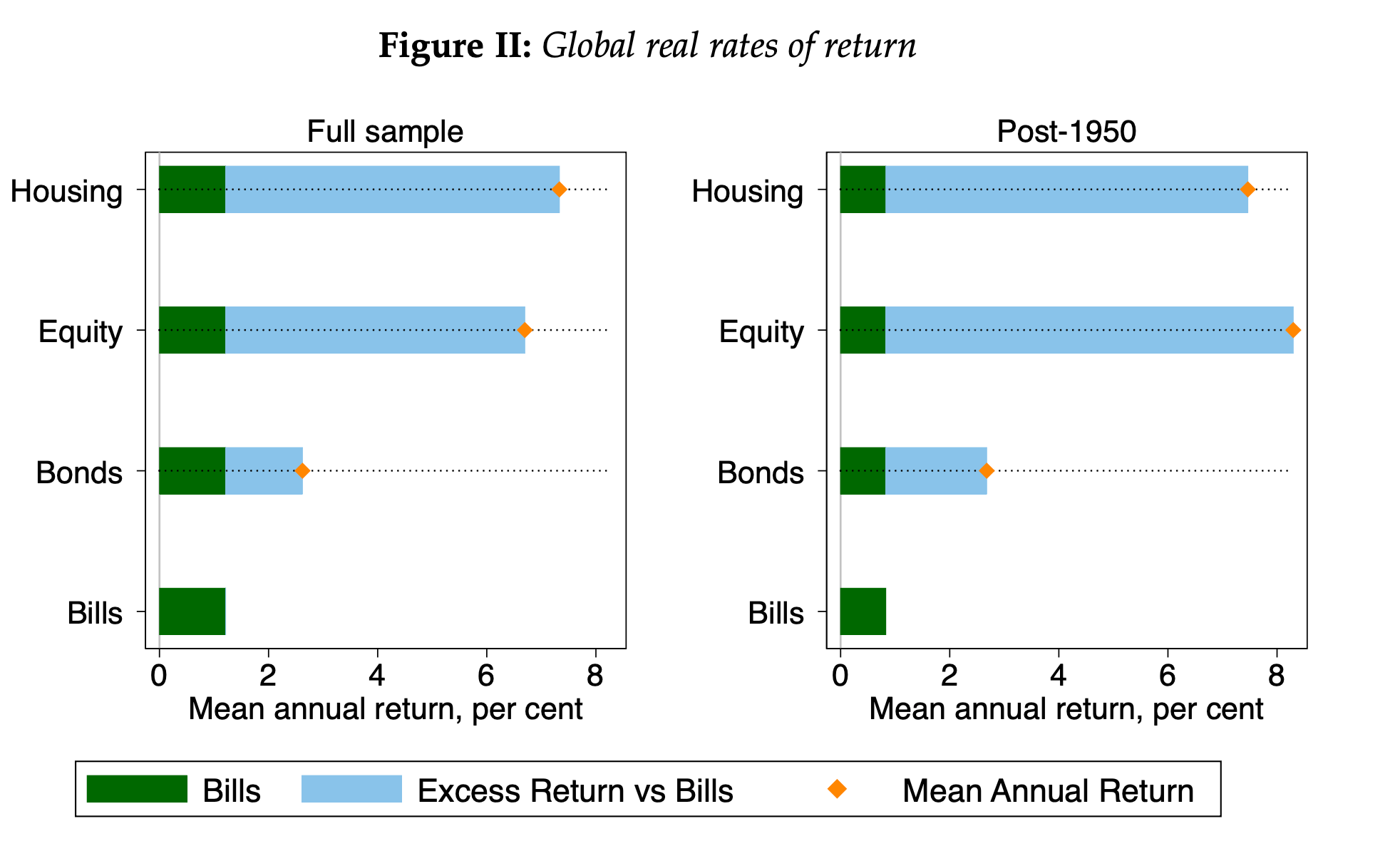

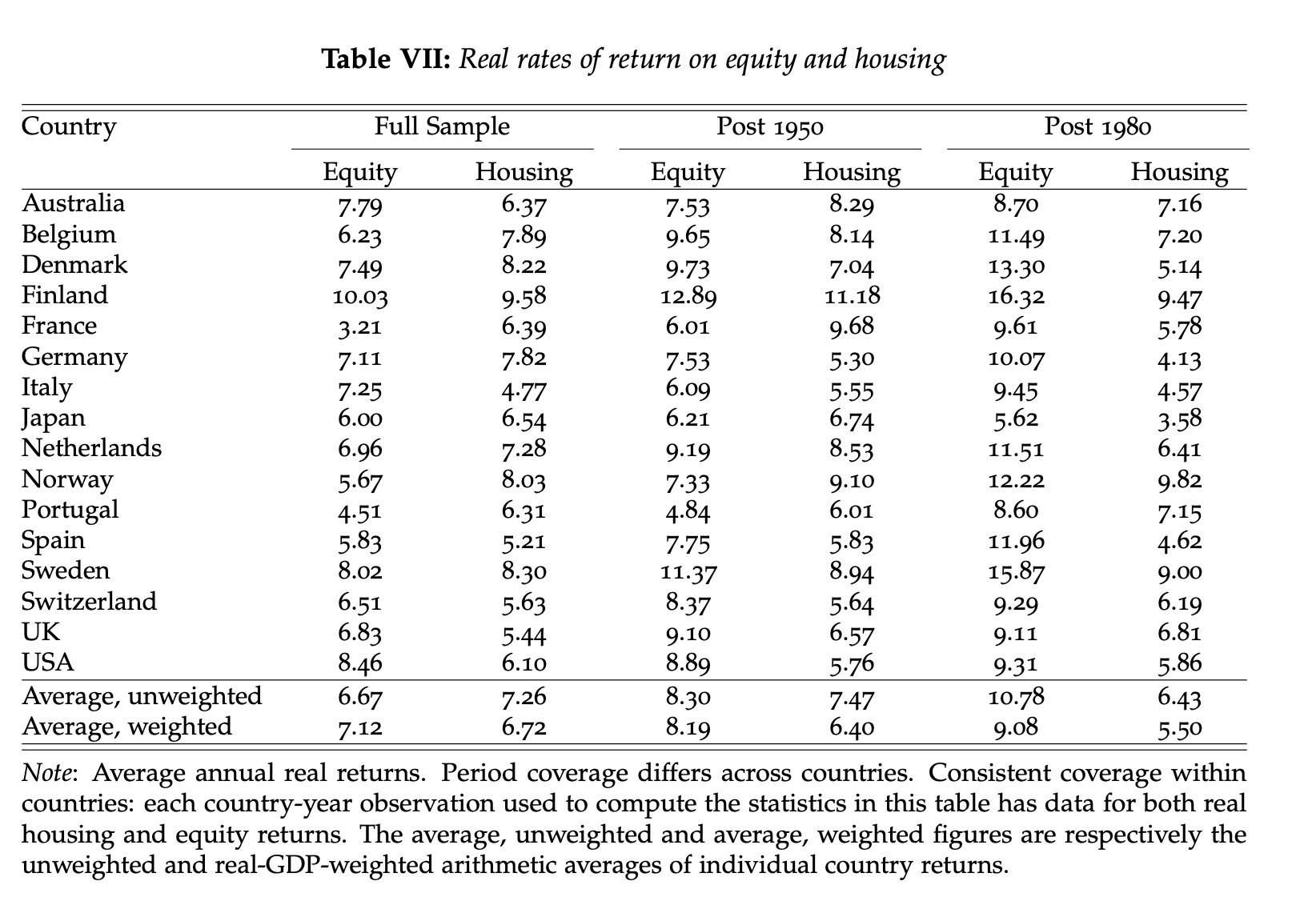

Tässä tiivistyy mullistavin osuus: asunnot, joiden riski on pienempi kuin osakkeet, ovat tuottaneet paremmin kuin osakkeet (teoriassa riski ja tuotto kulkee käsi kädessä, mutta elämä on laiffii ja teoriat teorioita).

Huom. nämä luvut osakkeissa on sitten aritmeettisia keskiarvoja, ei geometrisia. Lopputuleman kannalta täysin eri asioita eli ei kannata “säätää” omia oletuksia pörssin tuotoista 16 %:iin per vuosi jos laskette korkoa korolle ilmiötä.

Jos haluatte itkeä ja ehkä vähän nauraakin, niin kuunnelkaa ihmeessä Ylen aamuinen Jälkipörssi, jolla ei ollut oikeastaan mitään muuta yhteistä pörssiasioiden kanssa kuin @Rauta:n jakaman jutun kommentointi. Muu oli …jotain muuta. Anna mun kaikki kestää.

Joo tämä tullut vastaan ennenkin. Tosin tässä siis huomioitava että tuotto parempi kuin osakkeissa jos;

huoneisto on vuokrattu ulos, eli tuottaa positive cashflowta

huoneiston arvo nousee

Mutta kyllähän varsinkin nykyisessä korkoympäristössä tuo on aivan ylivoimainen assettiluokka, kun siihen tavallinen pulliainenkin saa vipua niin maan perkeleesti ja halvalla.

Melkosta rallia ollut taas tää viikko. Brexit ei haittaa eikä huonot talousluvut. Pääasia, että jossain nähdään positiivista niin rallatellaan. Taas voidaan kiittää keskuspankkeja, kun lukitsivat korkotason pitkälle eteenpäin matalaks.

Näin joskus kultaisella 80-luvulla. Nyt vuokralainen jättää vuokrat maksamatta, häipyy ja jättää jälkeensä siivottoman murjun, jonka korjauslasku 10.000e. Ja huoneisto on jostain ei-parhaalta-paikalta Jätkäsaaren ulkopuolelta, niin arvo rallattelee alas 10% per vuosi tai jää jopa kokonaan myymättä.

Negatiivi-Masse, asuntosijoittaminen vain ammattilaisille

Olen ollut aistivani pientä ”fomoa” myös kotopörssissä mm. Nesteen osakkeessa. Nokian ja Nordean mörnintä lienee kuitenkin rajoittanut suurinta hubrista täällä. Pitää vilkaista minkälaisia odotuksia markkinalla on Yhdysvalloissa Q1 suhteen tällä hetkellä. Tulosdippi jäänee lyhyeksi jos talous ei taannu enempää.

Omisasunnossa asuminen tuottaa omistajalle rahanarvosta hyötyä. Raha ei siinä vain liiku, mutta tuottoa laskettaessa se pitää huomioida. Vaihtoehtoiskustannus ja sillee.

Tässä kun asiaan päästiin, niin teoriassa omassa asunnossa asumiseen voitas lätkästä erillinen asumisen vero, jotta saatas tasapuolinen verokohtelu

Ei syytä huoleen. Keskuspankki hoitaa tilanteen keventämällä rahapolitiikkaa, jos rallattelu uhkaa talouskasvua.

En oo pitkään aikaan kuullut keskuspankkien olevan huolissaa mahdollisesta kuplasta. Yellen tais joskus muutamia vuosia sitten sanoa tarkkailevansa tilannetta. Sen jälkeen asiasta ei oo hiiskuttu halaistua sanaa. Toisaalta arvostuskupla on piilottunut viime vuosina huomattavasti veronkevennysten ja noususuhdanteen taakse. Samalla rahotuskulut on jatkanut laskuaan. Tuloksissa on siis paljon ylimäärästä suhteessa normaaliin ympäristöön. Jos palattaisiin liikevoittomarginaaleissa (joka muuten on ihan hyvä mittari) pitkän ajan keskiarvoon, niin arvostuskertoimet näyttäisi ihan toista. Markkina tuottaa tällä hetkellä yli potentiaalinsa ja se on syy miksi monikaan ei nää asiaa ongelmaksi.

Keskuspankit paisuttaa jokatapauksessa kuplaa ja voi olla, että nimellisesti ei romahduksia tulla edes näkemään, jos sama meno jatkuu. Alkaa jo muistuttamaan kommunismia tää touhu. Ylhäältä ohjataan markkinoiden toimintaa.

“Germany’s ten-year bond yield of -0.02% (as of March 23) signals market expectations that the European Central Bank will maintain zero policy rates not just until 2020 (the official ECB forward guidance) but to 2030. Japanese bond yields imply zero or negative interest rates for even longer. And while ten-year yields in the United States and the United Kingdom are just above 1% and 2.4%, respectively, both of these suggest minimal or no increases in policy rates for another decade.”

Jos odotukset osuvat, ei kannata pidätellä hengistystä korkojen nostossa. Toisaalta, jos jotain tulevaisuus on aivan varmasti niin se yllättää lähes aina. Vaikea nyt nähdä mitään muutosta, mutta niin aiemminkin ollut vaikea nähdä isoja käänteitä.

The US fiscal deficit rose from 3.9% of GDP in 2015 to 4.7% in 2018 and a projected 5.0% in 2019: China’s grew from below 1% in 2014 to over 4%, and Japan’s remained around 4%, abandoning previous plans for a reduction to zero by 2020. And while the US fiscal expansion was financed by bond sales to the private sector, in China the central bank indirectly financed large bond purchases by commercial banks, while in Japan, the entire net increase in public debt is financed by central bank purchases of government bonds. The global economy recovered because the world’s three largest economies rejected the idea that high public debt burdens made further fiscal expansion impossible.

Julkisten puolien vajeet ovat olleet kyllä isoja tässä nousukauden keskelläkin…

Aika paljon CNBC:llä ollut Euroopan taloustilanteen ja korkotilanteen arviointia - tilannetta pidetään sijoittajien mielestä erittäin huonona ja varmasti jenkit ei tännepäin rahojaan levittele. Sillä on varmasti omat vaikutuksensa EU:n talouskehitykseen.