Silloin oltaisiin samassa tilanteessa kuin kausi-influenssan kanssa, rokotteen muuntaminen ei ymmärtääkseni ole mahdoton homma mutta sen jakeluinfran venyminen uusiin versioihin ei ole oikein hanskassa sen influenssarokotteenkaan kanssa.

1 tykkäys

Kyllä dippaus on ihan yleinen termi laskupäivälle ja DAX:in yli 3% lasku on jo merkittävä sellainen.

Korjausliikkeen yleinen määritelmä on >10% lasku, mutta sehän jakautuu usealle päivälle. Joten vielä ei luonnollisesti tiedetä, onko tämä alkua korjausliikkeelle vai jääkö yhden päivän dipiksi.

- sinänsä päivän sisäisissäkin liikkeissä dippi on käytössä lyhyenkin aikajänteen laskuille

19 tykkäystä

Virukset mutatoituu, sitä ne tykkää tehdä. Toki jos todettaisiin että jostain syystä rokote ei nyt sitten toimisikaan niin korjaus olisi varmasti melko suuri, mutta itse näen että tässä vaan otellaan joulun alla kovan rallin voittoja ulos, oisko siellä instikoita kauppailemassa (?), eikä toi mutatoitunut virus ole mitään paniikkia aiheuttanut markkinoille vaikka lehdet siitä paukuttaa. Tuntuu että sijoittajat on katsonut kesän jälkeen melko pitkälle tulevaisuuteen osakemarkkinoiden suhteen ja nämä lyhyen aikavälin koronatapahtumat ei niin hetkauta kun rokotteita jo jaellaan. Siellä jokainen finanssilehti nyt pohtii että mikä syy me meidän “tämän takia pörssit laski” uutiseen tänään laitetaan.

2 tykkäystä

Tuo on totta, riippuu paljon sijoitushorisontista miten heilunnan mielessään arvottaa. Dippejä on tosiaan myös päivän sisällä ja korjausliike sitten käytännössä aina pidempi ajanjakso ja merkittävä muutos indeksiin.

1 tykkäys

Itse kyllä ajattelen, että kyllä tämä mutaatio markkinat säikäytti, koska nopea leviäminen aikaasaa kuitenkin monenlaista taloudellista vahinkoa kautta maailman. Rokotteiden levittäminen vie aikaa ja lyhyetkin lockdownit, liikkumisrajoitukset maiden välillä (tavaraliikenne) jne. tekevät nopeasti “tuhojaan”.

Jenkeissäkin on futuurit dipannut paljon, vaikka eilen saatiin stimulus-diili päätettyä.

3 tykkäystä

Samaa mieltä. Mielestäni mutaatioihin liittyy monenlaisia riskejä, lievemmät todennäköiset ja suuremmat mutta epätodennäköisemmät. Oma arvaukseni on, että mutaatioita tultaneen näkemään vielä uudenlaisia seuraavan 6-12 kuukauden aikana. Virushan on jyllännyt isolla vaihteella vasta noin 6 kuukauden ajan.

1 tykkäys

Toi mutaatiohan ollut jo Britanniassa useita kuukausia, eikä siinä ole mitään uutta. Boris vaan tarvitsi hyvän selityksen uusille rajoituksille ja käytti tämän “mutaatio”-kortin, jolla rajoitukset voidaan myydä kansalle joulun tullessa. Boris vaan ei tainnut uskoa, että EU-neuvottelijat heittivät oman paineensa hänen suuntaan näillä matkarajoituksilla. EU, joka on ollut muuten poikkeuksellisen kyvytön hoitamaan tätä tilannetta, löysi hämmästyttävän nopeasti tällä kertaa keinovalikoimasta aseita.

En ole selvempää “buy the dip” singnaalia nähnyt kuin tänään.

1 tykkäys

Voipi olla näinkin. Vaikea noita markkinoiden reaktioita on lukea millom korona vaikuttaa ja millon ei. Liikkumisia nyt ei paljoa ole ollut mutta kyllä toi kokonaan Brittien eristäminen toki vaikuttaa vaikka tavaraliikenne ilmeisesti liikkuukin. Stimulus-diili oli ilmeisesti osalle pettymys ainakin mitä äkkiseltään lukuja katsoin, että sekin voi vaikuttaa jos moni isompaa pakettia odotti.

Virusmutaatiokeskustelut voisi siirtää Wuhan Coronavirus -ketjuun ![]()

24 tykkäystä

Laskihan dax yli 5% huipuista, niin kyllä tämä jonkinlaiseksi dipiksi on määriteltävä.

4 tykkäystä

Onkohan tästä piristämään?

Pfizer-BioNTech Covid-19 Vaccine Is Cleared for Use by EU Drug Agency

By Drew Hinshaw and Daniel Michaels

BRUSSELS – The Covid-19 vaccine from Pfizer Inc. and its German partner BioNTech SE was cleared for use by the European Union’s drug agency, a major step in efforts to tame the disease in a region that is fighting a deadly winter surge, as the bloc also tries to keep out a new mutation in the coronavirus found in Britain.

The European Medicines Agency said that the Pfizer-BioNTech vaccine – which was developed in Germany – is safe and effective against Covid-19, clearing the way for EU authorities to formally authorize the use of the shot this week. Distribution could begin next week, following administrative procedures needed to coordinate a rollout across 27 member states.

…

Edit:

Markkinat tarvitsevat nyt varmuutta. Tämä ei vielä tarjoa kuin todennäköisyyttä.

8 tykkäystä

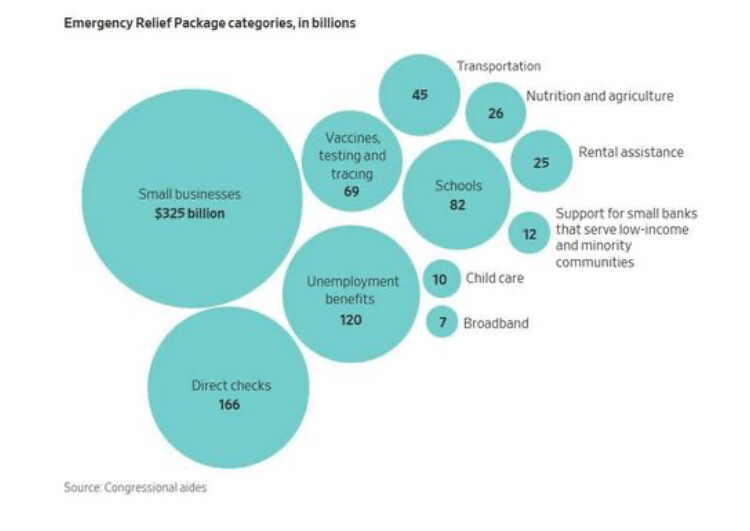

Jenkeissä suunnitteilla jo heti perään uusi stimuluspaketti:

28 tykkäystä

Based on cost estimates of the various provisions and applying the corresponding fiscal multipliers (Chart 1), Bank of America estimates that the new stimulus package will contribute approximately 2.7% to growth in 2021.

7 tykkäystä

Hyvää juttua juurisyistä, jotka saattavat aiheuttaa seuraavan kunnon rommin.

23 tykkäystä

Tosi hyvä artikkeli. Auttoi selventämään omia ajatuksia siitä missä ollaan ja minne ollaan mahdollisesti menossa.

3 tykkäystä

Tässä artikkelissa puettiin omatkin ajatukset sanoiksi. Itselläni on koko ajan tunne, että tässä pelataan aikaa ja katsotaan kuinka pitkälle hurmos kantaa. Piirileikki pyörii ja tuotot kasvaa niin kauan kunhan löydät tuolin jolle istahtaa, kun musiikki lakkaa.

Kuulen itse vielä iloista musiikkia, tai toisinsanoen printterin laulantaa, joten roikun väkisin mukana.

Movie CLIP - The Music Stops (2011) HD")

5 tykkäystä

Täälläkin on ollut puhetta yksityissijoittajien ja varsinkin robohoodilaisten mahdollisuudesta heiluttaa markkinaa. Saman kirjoittajan tämän

artikkelin mukaan, se on mahdollista. Nuoret sijoittajat ovat aikaisempia nopeatempoisempia ja lyhytjänteisempiä ymsyms. Tämä ei omasta mielestä kuitenkaan tunnu tarpeeksi vakuuttavalta syyltä isompaan kuoppaan, mutta yksi syy harvoin johtaakaan romahdukseen

3 tykkäystä

Se näissä jenkkien tukipaketeissa on kuitenkin hyvä muistaa, että harvemmin nämä tuet/lainat täyttää kokonaan sitä menetettyjen tulojen aukkoa. Eli varmasti kontribuoi “kasvua” suhteessa siihen, ettei olisi mitään pakettia, mutta suhteessa normaaliin tilanteeseen ennen koronaa ei. Ja lisäksi toki se puoli, ettei rahan printtaaminen elintasoa mihinkään paranna - varallisuuden jakoa säästäjiltä sijoittajille ja kuluttajillehan tämä on.

10 tykkäystä

Hyvä vielä tähän tarkentaa, että työttömyys ja sitä kautta tulojen romahdushan iski Yhdysvalloissa ja muuallakin erityisesti matalapalkka-aloille. Alimpien tulodesiilien osuus kokonaiskulutuksesta on varsin rajallinen. Siten heidän eittämättä omassa elämässään inhimillinen tragedia ei näy talousluvuissa kovin rajuna muutoksena.

Joidenkin ostovoimahan on jopa kasvanut koronakriisissä kiitos shekkien.

Kieltämättä tänä vuonna tukipaketit ovat estäneet BKT:n isomman romahduksen, eli paikanneet kirjaimellisesti koronan synnyttämää reikää taloudessa, mutta niiden vaikutus heijastuu vuosia eteenpäin jolloin ne voi nähdä kasvua buustaavinakin.

14 tykkäystä

Ihan hyvä artikkeli, vaikka pointin olisi voinut tiivistää ”pörssi tulee jossain vaiheessa laskemaan, koska nousu ei ole kestävää”. ![]()

Kieltämättä sijoittaminen on saanut yhä spekulatiivisempaa vivahdetta ja uusien sijoittajien rahojen mukaan tulo voi repiä arvostuskertoimia ylös (he eivät katso niitä). Mutta on vaikea sanoa, missä menee raja. Onneksi tuo ilmiö ei (ainakaan vielä) Suomeen ole vahvasti rantautunut…

18 tykkäystä