Modernan rokotteen laaja rokotusohjelma alkaa tänään USA:ssa.

On mahdollista, että USA:ssa sijoittajien sentimentti on Briteistä saaduista covid-19 varianttihavainnoista huolimatta rauhallinen rokotusten alettua ja pitkään neuvotellun elvytyspaketin viimeinkin toteuduttua.

This week, the federal government planned for deliveries of 5.9 million doses of Moderna’s vac-cine and two million doses of Pfizer’s.

The U.S.-made doses are sent to a plant in Bloom-ington, Ind., operated by contract manufacturer Catalent Inc. It fills vials with the vaccine and packs them for shipment.

Catalent Inc. said its employ-ees are working around the clock to supply 20 million doses of Moder-na’s vaccine by the end of the month, and hundreds of millions of doses next year.

Modernan rokotetta toimitetaan jakeluun USA:ssa 20 miljoonaa annosta joulukuun aikana ja satoja miljoonia annoksia ensi vuonna.

Hetkellisesti ainakin näyttää uusi Covid-19 variantti painavan indeksejä alaspäin Euroopassa ja Britannian eristäminen pistää sijoittajat mietteliääksi. Iltapäivällä kun Yhdysvaltojen pörssit aukeaa niin nähdään varsinainen suunta viikolle.

Varmasti tulee laskemaan öljyn hintoja sekä matkailuun liittyvien osakkeiden arvoa, mutta voittaako Modernan alkavat rokotukset nämä huolet niin saa nähdä.

Britannian tilanteessa on jopa paniikin aineksia. Näyttäisi tarttuvan futuureihinkin aika tiukkaan.

Taas uusi yllätys tälle vuodelle. Rokotusten alkaminen ja USA:n elvytyspaketti valuu ainakin eurooppalaisnäkökulmasta hukkaan.

Toisaalta ajankohtahan on mitä mainioin lockdownille tai Britannian eristämiselle. Mutta jos tilanne jatkuu tai huonontuu nopeasti saattaapi ollakin taas ostopaikkoja pörsseissä tarjolla.

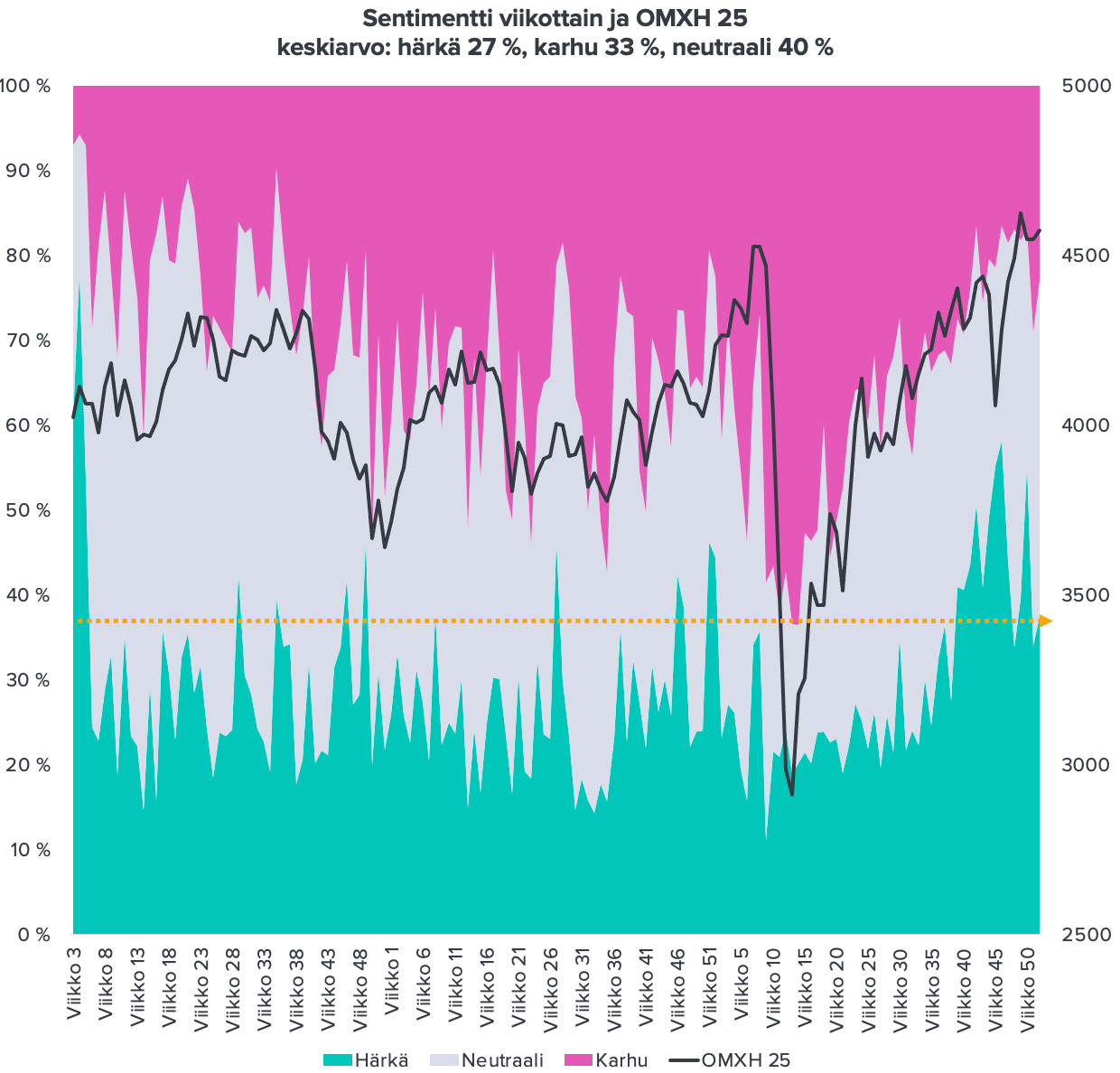

Ihan yleisenä huomiona, maailman keskeisistä indekseistä useat on päättämässä vuoden 2020 duffella. Makoisaa tuottoa on tarjonnut Nasdaq (euroissakin +30 %) sekä Kiinan eri osakeindeksit. Helsingin pörssi on tuottanut +10 % ja osingot mukaanlaskien noin +15 %.

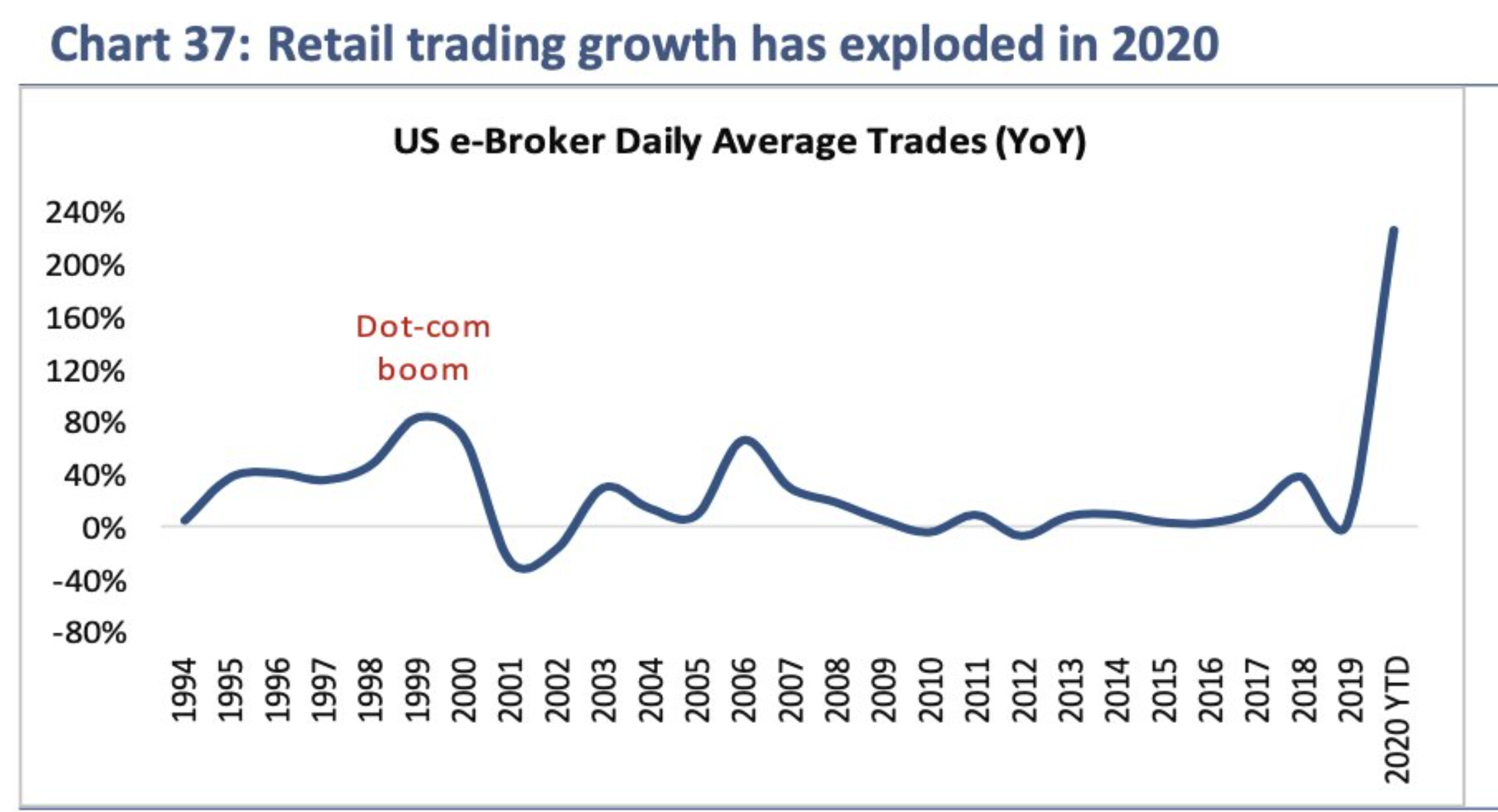

Treidaajien määrä räjähti vuonna 2020 “kaikkien” treidatessa. Tuo data on jenkeistä, mutta esim. Suomessahan Nordnetin bisnes on mennyt katosta läpi tänä vuonna. Mielenkiintoista nähdä, onko ilmiö pysyvää sorttia vai heijasteleeko se enemmän helppoa markkinaa.

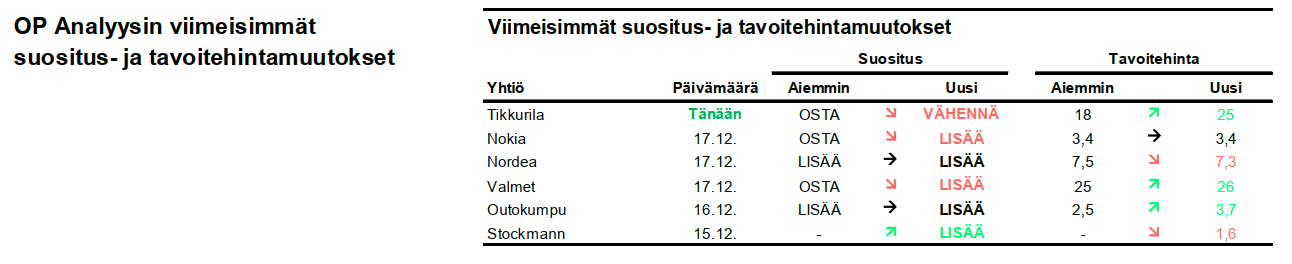

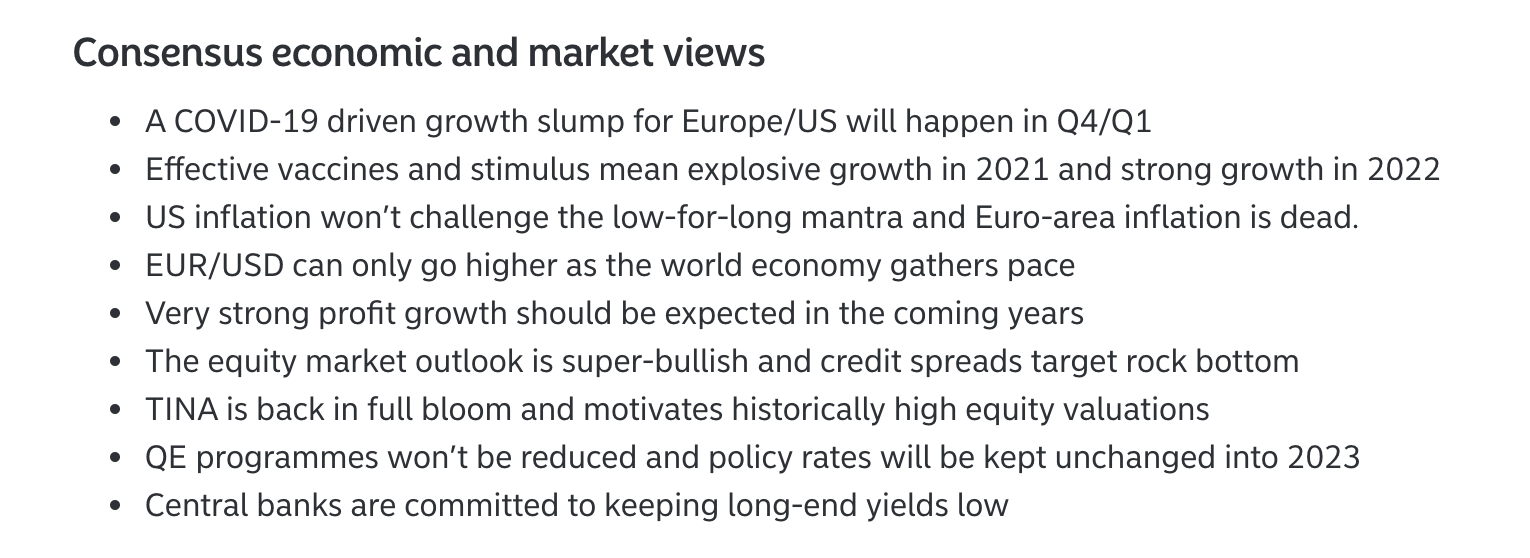

Nordean makrokaverit listasivat ystävällisesti konsensusodotuksia markkinasta. Käytännössä kaikki ovat super härkämäisiä ja sijoittajat odottavat lähes täydellisen olotilan vallitsevan elvytyksen, likviditeetin ja TINAn kainalossa vuosina 2021–22.

Yleensä kun markkina pingottuu täysin yhteen asentoon, kasvaa yllätysten riskit suuresti. Esim. tammikuussa 2020 suurin osa sijoittajista oli varautuneita nousuun, mutta korona sai murot väärään kurkkuun.

Toisaalta, jos nuo odotukset toteutuvat niin ne ovat jo pitkälti osakkeiden hinnoissa.

Sentimenttiä en saanut videolla maanantaiaamuisen tuotantopaineen takia, mutta tässä se on kaikessa härkämäisyydessään.

Olemme sikäli mielenkiintoisessa tilanteessa, että mielestäni pörssin suunta linkittyy tällä hetkellä ihan oikeasti yhden ymmärrettävissä olevan asian ympärille, eli rokottamisen onnistumiseen. Parhaimmillaan kriisi on ohi jo kevään jälkeen ja back-to-normal osakkeet raketoi vielä rajusti ylös, ja tulee kunnon reflaatio kaiken rahan lähtiessä kiertämään. Sitten taas, jos rokottaminen ei toisikaan syystä tai toisesta ratkaisua epidemiaan ja markkina menettäisi uskon tulevaan niin maaliskuun kaltainen rommaus mahdollinen.

Ja markkinahan ei näe kyseisiä asioita mustavalkoisina, vaan todennäköisyyksinä. Nyt UK:n ja Etelä-Afrikan muunnosten jälkeen usko rokotteeseen varmaan laski jonkun prosentin, mikä näkyy back-to-normal osakkeiden laskuna. FAAMG:t taas ehkä jopa nousee tänään?

Itse näen downsiden tällä hetkellä suurempana kuin upsiden, mutta upside vaihtoehdon todennäköisempänä (eli, että rokote onnistuu). Toisin sanoen, jos rokottaminen onnistuu, niin markkinat nousee nykytasosta vähemmän kuin mitä ne laskisi, jos rokottaminen ei onnistuisi.

Täytyy nyt pohtia tarkkaan miten saa rakennettua salkun, jolla hyötyy todennäköisimmästä skenaariosta hankkimalla samalla vakuutuksen tuota rokottamisen epäonnistumista vastaan.

Pettisiltä taas hyvä muistutus, miten Kiinan elpyminen ei välttämättä kerro niinkään sen talouden iskukyvystä vaan maailmantalouden vinoumasta. Käytännössä länsimaissa on tuettu enemmän kulutusta, kuin tuotantoa. Kiinassa toisin päin sillä seurauksella että Kiinan vienti on mennyt katosta läpi tänä vuonna mikä on buustannut sen BKT:ta, muiden kuten USA ja EU kustannuksella.

Tämä taas tuskin helpottaa kauppaneuvotteluissa ja antaa muutenkin väärän opetuksen yhteispelistä maailmantaloudessa.

Itse rakentelin asian näin: Salkku on täynnä hyviä yhtiöitä, mutta shorttasin indeksiä viimeviikolla, ja aattelin pidellä shortista kiinni toistaiseksi. Eli vakuutusmaksut alko juoksemaan

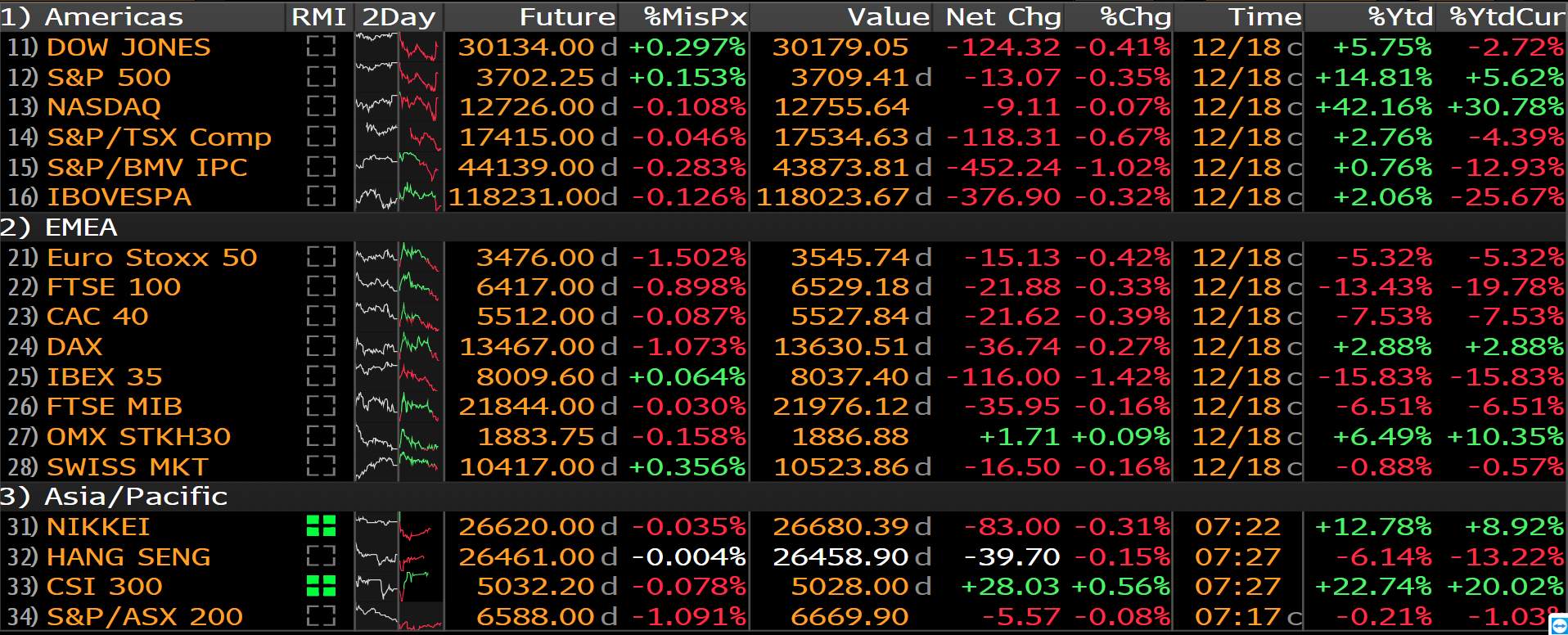

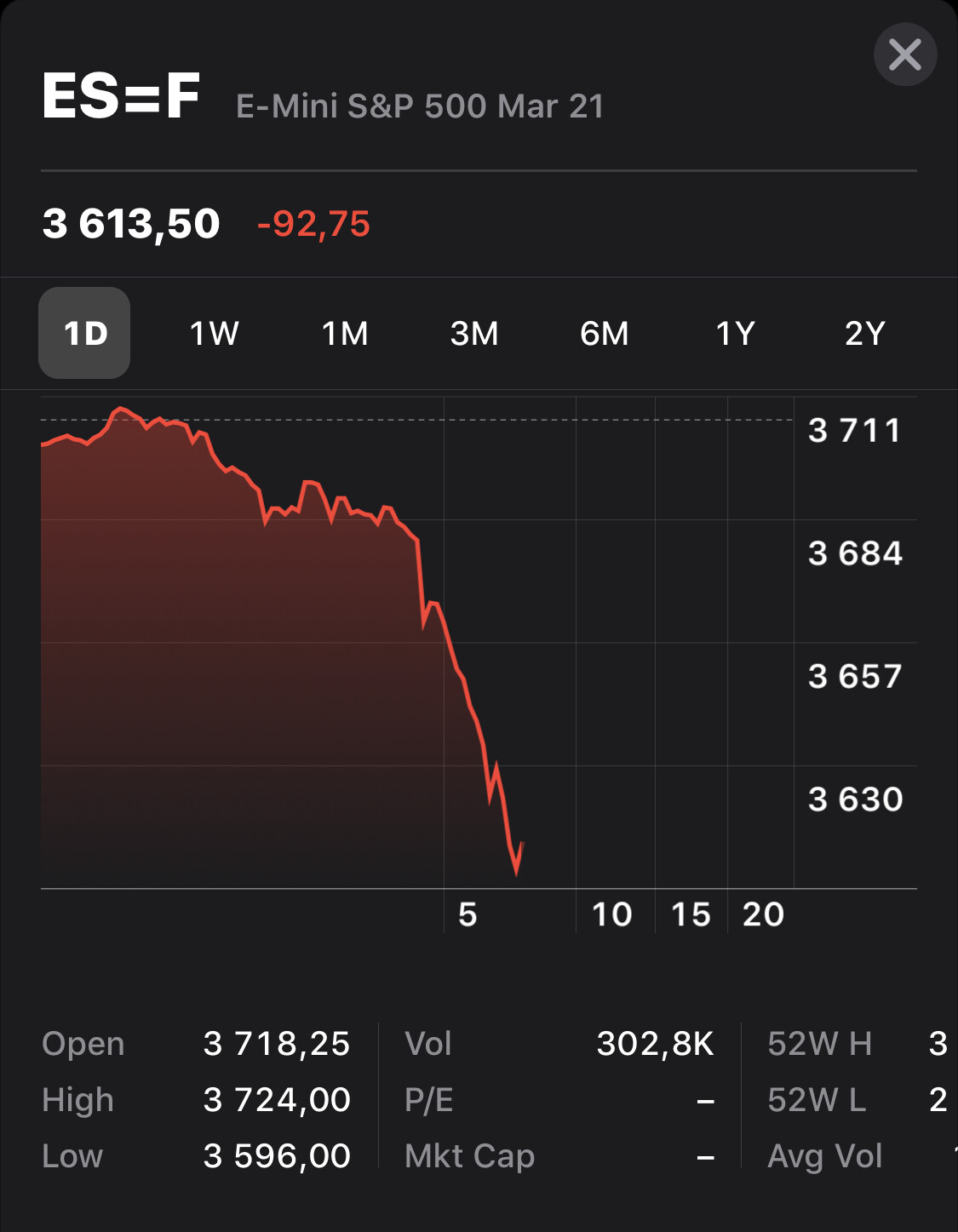

Tässähän saatiin vielä ihan kunnon korjausliikettä aikaiseksi, DAXi pamahti juuri -4% ja jenkkifututkin on jo melkein -2,5% pakkasella.

Joku markkinakommentaattori (ehkä useampikin), mainitsikin, että olisi melko ironista, jos S&P500sen lyhyen aikavälin huiput olisi juuri silloin kun Tesla lisätään indeksiin. No, ei mennä vielä asioiden edelle pienestä korjausliikkeestä, mutta näyttää kyllä sen verran voimakkaalta, että tokkopa ihan huomenna vielä takaisin ponkaistaan.

Olin jo ajatellut viettää rauhallisia lomapäiviä tässä joulun aikana pörssistäkin, mutta pitääkin seurailla, josko tässä täytyy pistää se joulukuun aikana melkoiseksi (lähes 50%) paisunut käteispossa töihin.

Näkemykseni mukaan Covid-19 mutaatio antoi vain hyvän triggerin voittojen kotiuttamiselle (itsekin meinasin kotiuttaa perjantaina). Edes koronavoittajat eivät nimittäin viherrä tällä hetkellä pörssissä. Nythän nimenomaan, jos korona lähtisi taas leviämään isosti, pitäisi rahat laittaa niihin osakkeisiin, jotka kukoistivat lockdownien aikaan. Isompi korjausliikekin pitkän nousun perään olisi ihan tervettä markkinoille. Harmi vain, että omasta salkussa ei enää käteistä löydy

Voisinpa ihan joululomien kunniaksi poistaa Nordnetin sovelluksen puhelimesta ja punaisten kurssien sijaan silmäillä punaisia joulukoristeita. Rauhoittaa tietää, että omistamani yhtiöt ovat voittajia pitkällä aikavälillä, eivätkä indeksien liikkeet vaikuta yhtiöiden liiketoimintaan millään tavalla.

En puhuisi vielä dippauksesta tai korjauksesta, kun indeksit ovat edelleen ylempänä kuin jokunen viikko sitten.

Edit: korjausliike kyllä tulee (eli indeksien korjaus kuukausien takaiseen) jos saadaan tieto, että rokotteet eivät tepsi liikkeellä oleviin korona-mutaatioihin.

Missä tällaista on spekuloitu? Oma puolisoni ( koulutuksensa puolesta ) ja kaikki asiantuntijat mitä olen netistä bongannut on sanonut että rokotteen pitäisi toimia tohon mutatoituneeseen virukseen ihan hyvin. Tottakai kaikki on mahdollista mutta en pidä kovin todennäköisenä.

Liikkeellä on monia mutaatioita, se on nyt tiedossa. Suurin riski tällä hetkellä on, että syntyy yksikin mutaatio, johon rokote ei tepsi. Silloin koko homma alkaa alusta. Tätä (toivottavasti) pienehköä mutta melko fataalia riskiä ei ole juurikaan hinnoiteltu osakemarkkinaan ja käsittääkseni nyt asiaa markkinoilla sulatellaan.

Tarkoittaisi että virus muuttuisi radikaalilla tavalla. Käsittääkseni Pfizerin rokote rakentaa vasta-aineita, jotka estävät koronavirukselle ominaisia väkäsiä kiinnittymästä. Nuo väkäset samalla tekevät viruksesta juuri niin tehokkaan leviämään.

Silloin oltaisiin samassa tilanteessa kuin kausi-influenssan kanssa, rokotteen muuntaminen ei ymmärtääkseni ole mahdoton homma mutta sen jakeluinfran venyminen uusiin versioihin ei ole oikein hanskassa sen influenssarokotteenkaan kanssa.

Kyllä dippaus on ihan yleinen termi laskupäivälle ja DAX:in yli 3% lasku on jo merkittävä sellainen.

Korjausliikkeen yleinen määritelmä on >10% lasku, mutta sehän jakautuu usealle päivälle. Joten vielä ei luonnollisesti tiedetä, onko tämä alkua korjausliikkeelle vai jääkö yhden päivän dipiksi.

sinänsä päivän sisäisissäkin liikkeissä dippi on käytössä lyhyenkin aikajänteen laskuille