Iltapäivälle tulee kieltämättä mielenkiintoinen hetki, kun USA:n pörssit avautuu.

Tähän on leivottu aika paljon draamaa sisään. Luulen, että ei tämä mikään järisyttävä muutos ole. Ehkä haastavinta on se, kuinka kauas pörssin katse suuntaa. Lyhyellä tähtäimellähän demokraattien voitto Georgiassa ja täten niukka enemmistö senaatissa tarkoittaisi kasvavaa elvytystä – ja sehän on mannaa pörsseille, kuten tähänkin asti. Toisaalta vuoden loppupuolella ja etenkin ensi vuonna voi taas olla luvassa veronkorotuksia, mistä ei varmasti tykätä pörssimaailmassa.

Jossain SA:n artikkelissa, jota en enää muista arvioitiin toisaalta, että demokraattien voitto voisi aiheuttaa jopa 6-10% korjausliikkeen markkinoille, koska riski yritysverojen nostolle kasvaisi. Sitten on myös näkemyksiä, ettei vaikutus ole niin suurta mitä yleisesti uskotaan, koska Biden joukkoineenkin saattaa tajuta, ettei tässä vaiheessa suhdannetta ole välttämättä järkevää nostaa veroja.

Itse uskon lähinnä, että infrapuolelle (Green-deal jne.) tuo olisi iso juttu ja jos USA:ssa lähtisi oikeasti isot infrahankkeet liikkeelle ja elvytysrahaa kansalle, niin luulisi jo inflaatiota tulevan. Tarkasti asiaa seuraillen ja ostoslista valmiina, jos demokraatit voittaa.

Näki veromyynnit suurena syynä 1. päivän korjaukseen

Ymmärsin, että uskoo jonkinlaiseen korjausliikkeeseen Q1 aikana, joka olisi hyvä ostopaikka

Toisaalta varoitti myyjiä, että markkinan vähäisen “elastisuuden” vuoksi markkinalle takaisin pääsy voi olla yllättävän vaikeaa (= eli kurssit voi nousta paljon enemmän kuin odotetaan).

Moni treidaaja, joka teki hyvä voitot 2020 joutuu keväällä maksamaan veroja edellisvuoden tuottoihin liittyen, joka on mahdollisesti pois uusista ostoista.

Pitää arvostustasojen korkeuden perustelua pelkästään korkotasoilla ongelmallisena, koska asiaan vaikuttaa niin moni muukin asia. Esim. korkotasojen osaltahan ne matalat korot tarkoittaa matalaa odotettua talouskasvua tulevaisuudessa, jonka pitäisi vastaavasti laskea kursseja.

Green on tuonut muuten esille riskejä/mahdollisuuksia, joita liittyy passiivisen sijoittamisen osuuden kasvuun. Lisäksi hän tekee paljon mielenkiintoisia haastatteluja, joista olen itse ainakin pitänyt.

Hinkkaan vähän sanoista, koska arvostan näkemystäsi ja haluan olla varma, että oikea viesti välittyi. Jeremyllä omassa tekstissään tämä talouden heikko tilanne ja korkeat kurssit ovat oman ymmärrykseni mukaan niin päin, että se tekee tästä tilanteesta aiempia kuplia suuremman. Tulkitsenkohan Jeremyä oikein?

Tulkitsen taas näkemystäsi, että tämän osalta et ole Jeremyn kanssa samaa mieltä, vaan että heikko talous ja siitä kumpuava elvytys vähentää kuplautumista/sen puhkeamisen vaaraa. Tulkitsenko oikein?

edit. Sanajumppaus siis tuon “myös omasta mielestäni” kohdan osalta.

Erinomainen kirjoitus, lukaisin kanssa eilen lävitse kun tuli twitterissä vastaan

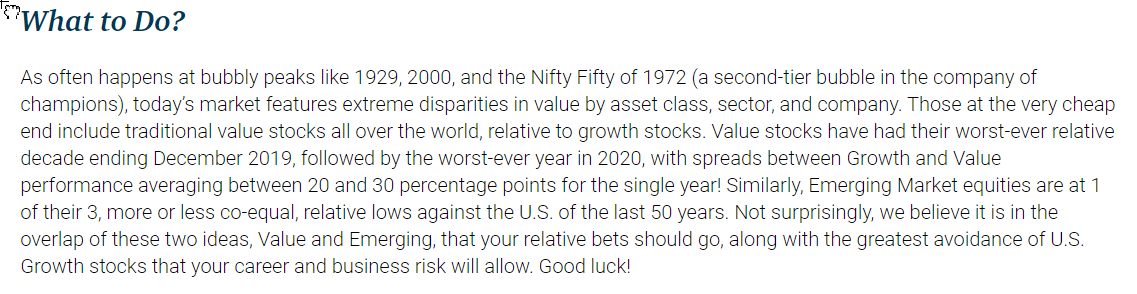

Ehkä yksi lisähuomio, johon Jeremy Grantham itse asiassa päätti artikkelinsa. Markkinan kuplaantumisesta puhuttaessa tai markkinoista yleensäkin puhuttaessa, yleistetään että kaikki firmat ja sektorit olisivat kuplassa, ylhäällä, alhaalla tms. Näinhän se ei tietenkään ole, vaan asia suhteellisesti vaihtelee.

Nyt Grantham päättää, ja arvioi että kuplaantuessa arvostus eri firmojen, sektoreitten ja sijoitusluokkien välillä erkaantuu voimakkaasti. Hän toteaa että huipun ajoitus on käytännössä mahdotonta (viittaus Japan exit kun P/E oli 40 ja matka jatkui P/E 65 tasoon…) ajattelee, että suhteellisesti ottaen ja business/ urariskit huomioiden

a) sijoita Value & Emerging markets

b) vältä US Growth

Kuinka usein se pörssiromahdus on tullut, kun taloudella menee tavallisen hyvin? Eli en meinaa siis ei mitään ylikuumenisen takia tapahtuneita romahduksia, vaan sellaista seesteisen normaalia kasvutilaa.

Nyt kun näyttää siltä, että demokraatit voittavat itselleen senaatin niin voidaan luultavasti odottaa lisää elvytystä ja mikä tärkeämpää helikopterirahaa kansalaisille. Demokraatit olivat valmiita antamaan 2000 dollarin shekit kansalaisille, mutta republikaanit suostuivat 600 dollarin shekkeihin.

Sijoittajia hieman jännitttää tuo yritysveron nosto, mutta haluaisin tuoda toista nakökulmaa asiaan. Yritysverotuksen nosto on nyt hyvä asia, jos et omista yhdysvaltalaisia osakkeita. Kun yritysverotusta nostetaan niin valtio saa lisää rahaa, jolla voi elvyttää taloutta, mikä kiihdyttää talouskasvua. Amerikassa kun yrityksillä on tapana ostaa omia osakkeita, mikä ei lisää talouskasvua millään tavalla. Niin kauan kun liittovaltion budjettialijäämä on suuri niin yritysveron nosto on hyvä asia muiden maiden sijoittajille.

Mielestäni tulkitset Jeremyä oikein, tai näin itsekin ymmärsin (talous heikossa hapessa, mutta kertoimet sitäkin korkeammat).

Tarkennan, että elvytys voi päinvastoin lisätä kuplautumisen riskejä (ja osin se näyttää toteutuneen, ei meillä olisi esim. tätä SPAC-villitystä jos korot olisi korkeammalla), mutta olisi oudohkoa jos kupla puhkeaisi sen elvytyksen aikana. Tässä mielessä tämä voi överistyä vielä lisää. Tottakai yksittäisillä sektoreilla voi ilmaa pihistä toisaalle, mutta kokonaisuutena keskellä massiivista elvytystä romahdus olisi kummallista. Ellei se tietysti johtuisi inflaatiosta yms mikä on yksi mahdollinen tulema.

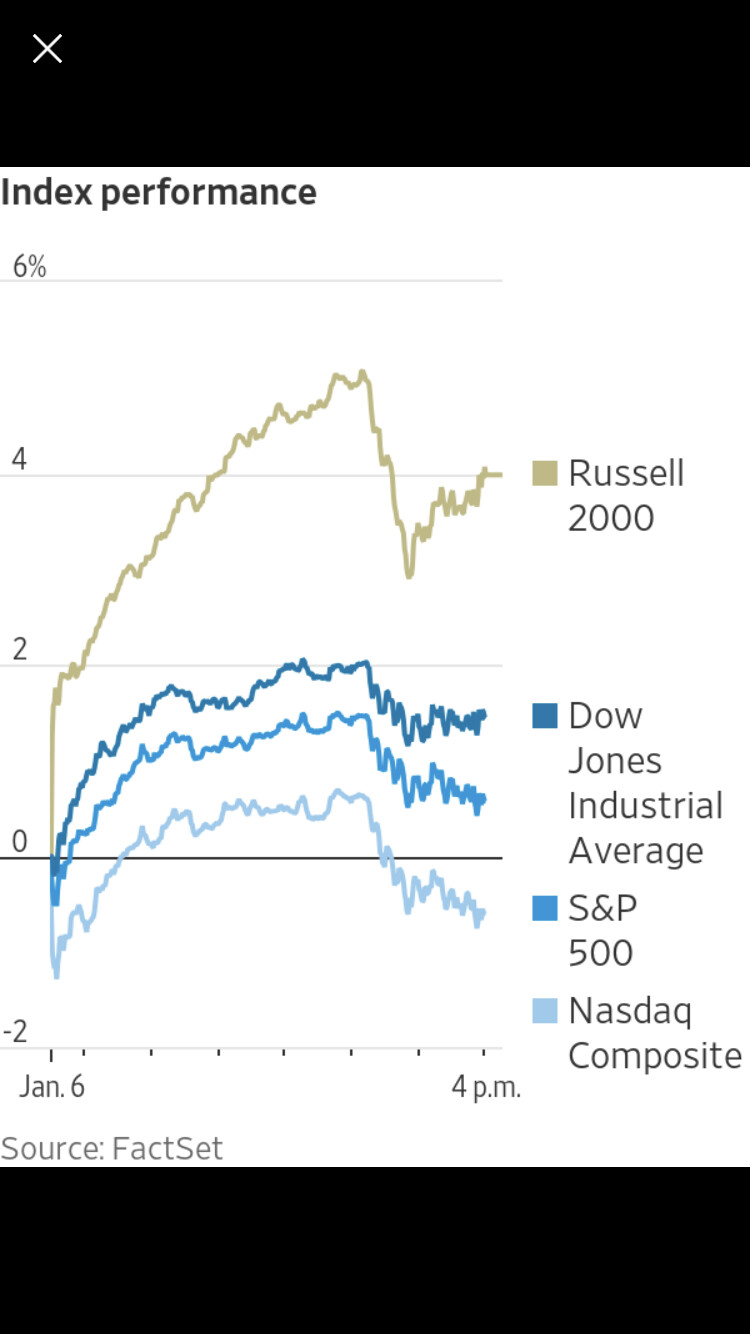

Dow Jones Industrial A. on 2% edellä Nasdaq100 vuoden ekan pörssiviikon osalta. Saa nähdä jatkuuko tämä suuntaus vai onko kyse kohinasta. Kiinnostavaa lisäksi seurata, siirtyykö rahaa isommin myös kiinteistöihin Reitien kautta.

Lisäys 2: markkinoille ei myöskään ole optimaalista, mikäli poliittinen epävakaus syvenee koko markkinajärjestelmän keskiössä eli Yhdysvalloissa mutta se on pidemmän aikavälin trendi ja eri keskustelun aihe.

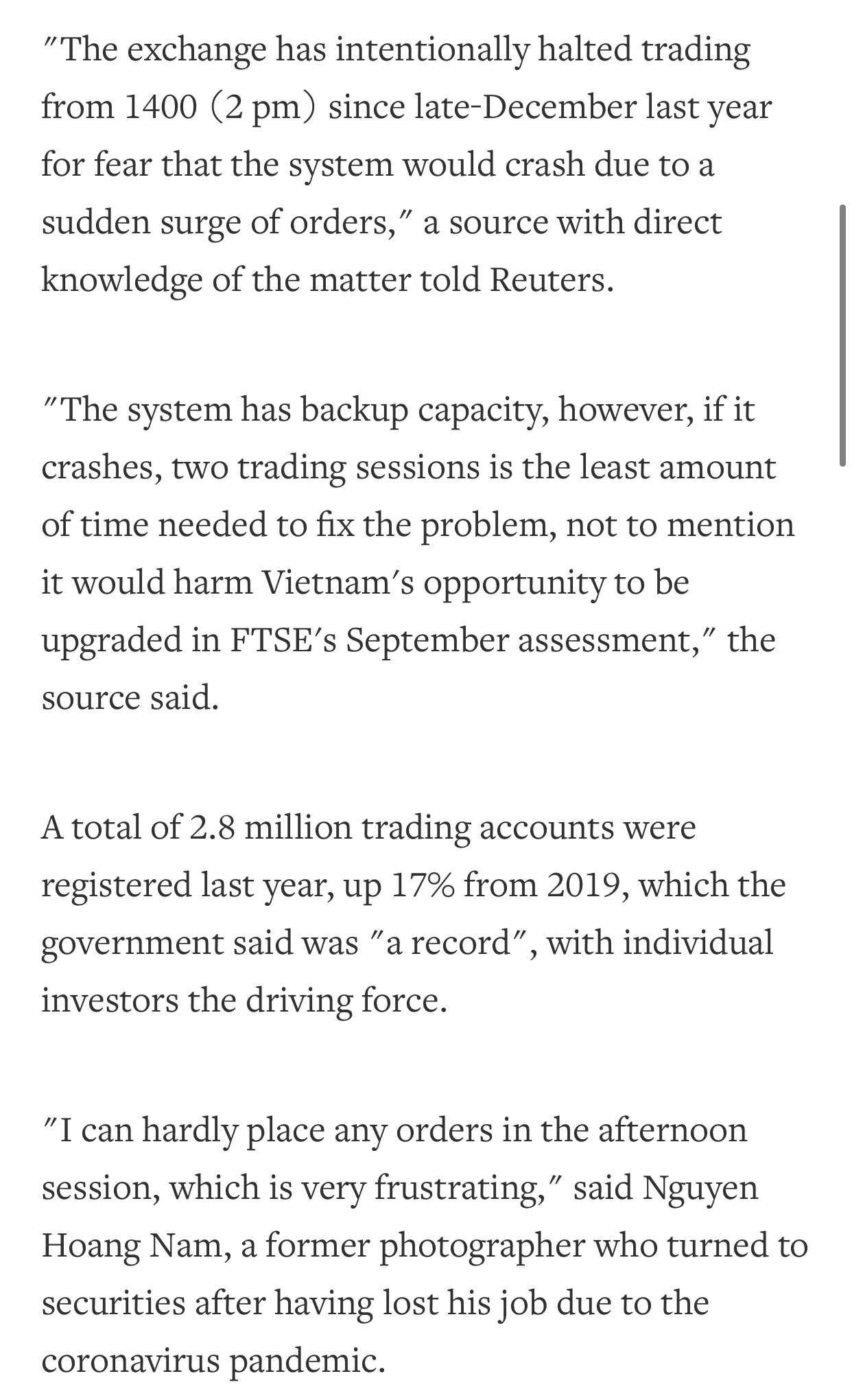

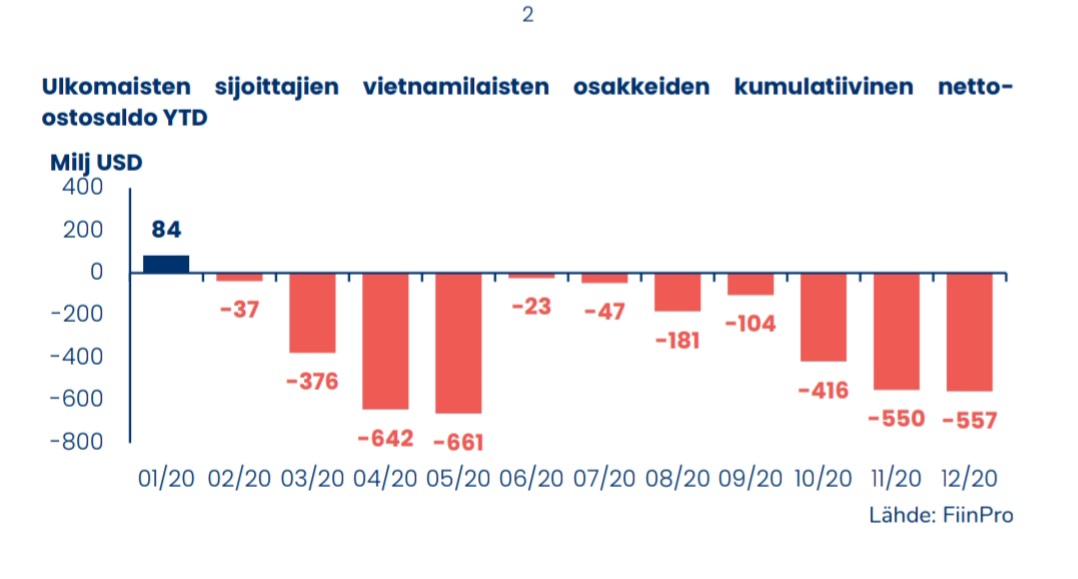

Hyvä esimerkki miten kysyntä ja tarjonta liikuttaa pörssiä. Vietnamissa on käynnistynyt sellainen osakejubilee ettei pörssi tahdo pysyä pystyssä kysynnän määrästä johtuen.

Tähän liittyen PYN Eliten sijottajakirjeestä 11.12.2020

“Mielenkiintoinen hetki koittaa, kun ulkomaisten sijoittajien sijoitusvirta kääntyy takaisin

Vietnamiin. Vietnamin lähivuosien talousnäkymät, yhtiöiden tuloskasvu ja Vietnamin pörssin

nykyinen arvostustaso houkuttelevat ilman muuta jatkossa ulkomaiset sijoittajat takaisin

Vietnamiin.”

Pörsseissä on selvästi vielä nousuvaraa ja suunta on ylöspäin, kun Verneri ei ole vieläkään all-in osakkeissa (puhumattakaan velkavivusta!). Hieman huolettaa tuo käteisen märään ohuus, mutta vielä ei ole syytä palata karhuksi, koska tämä voi olla aivan tavallista käteispainon heiluntaa. Kunnon nousun takaamiseksi olisi tosin hyvä jos näkisimme 10-15% käteispainoja ja huipputuottoisten osakkeiden vaihtoa matalan tuloskasvun arvo-osakkeisiin.

Tämä oli muuten täysin on-topic koska Verneri-indikaattori on aivan yhtä legitiimi tapa ennustaa pörssin suuntaa kuin teidän Greed & Fear -mittarit

Edit: Tästä nyt toivotaankin näköjään erikoisjaksoa Melkein minuutissa, jossa @Verneri_Pulkkinen vertaa oman salkun käteisen määrää indeksin liikkeisiin. Löytyykö korrelaatiota ja kenties täysin uudenlainen riski-indikaattori Inderes-efektin ja Mallisalkku-efektin kaveriksi?

Market reaction to Georgia runoff shows that partisan division in Washington is no longer good for stocks

The old cliché that investors prefer divided government is in need of an update.

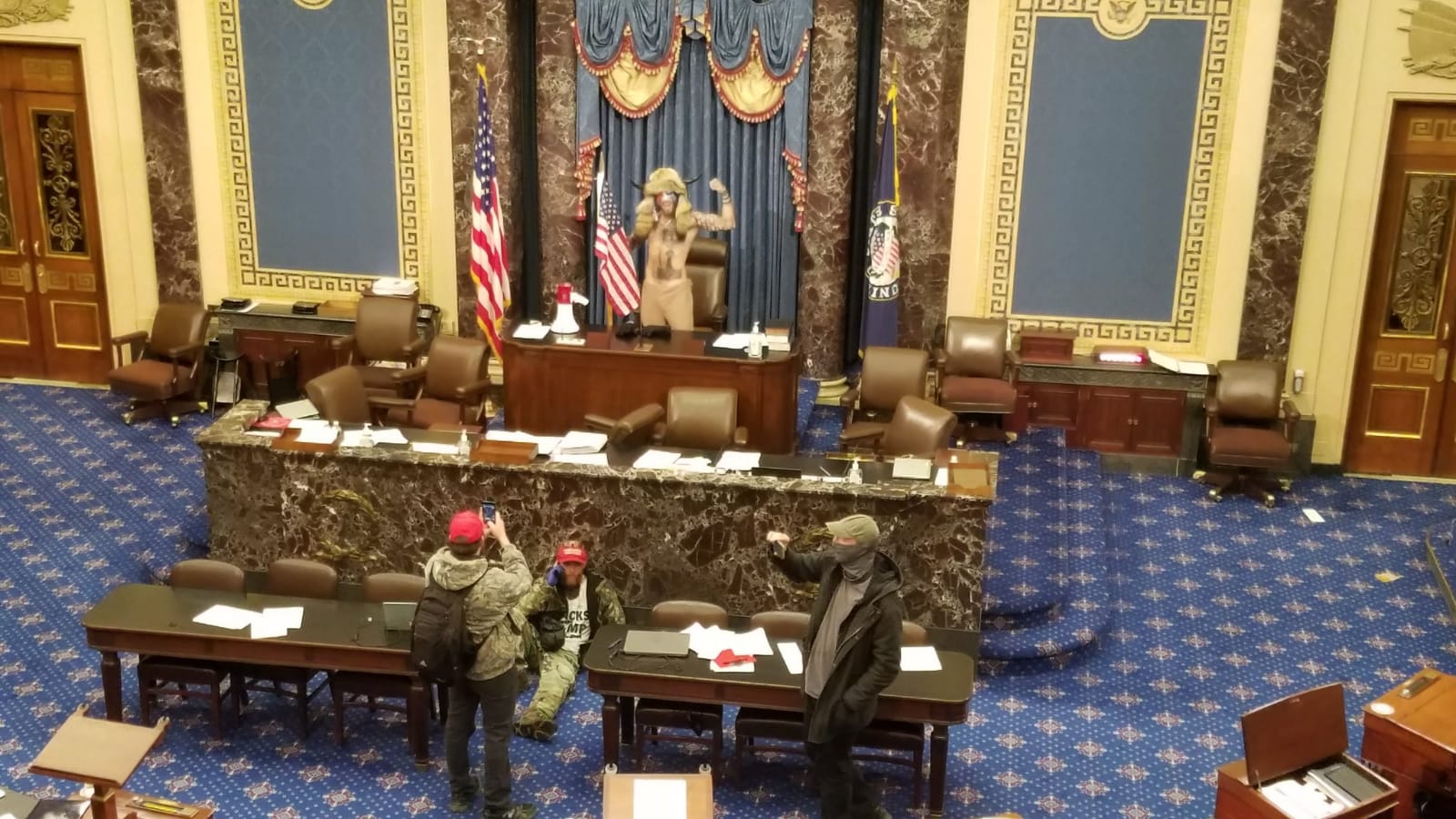

Stocks rallied Wednesday after Democrats won one Georgia Senate seat and were poised to take another, though trading ended before the second race was called, delivering control of the Senate to the Democ-rats.

This goes against the conventional wisdom that stocks do best when at least one chamber of Congress is controlled by the party in opposition to the president, preventing any dramatic or radical moves that could unsettle markets.

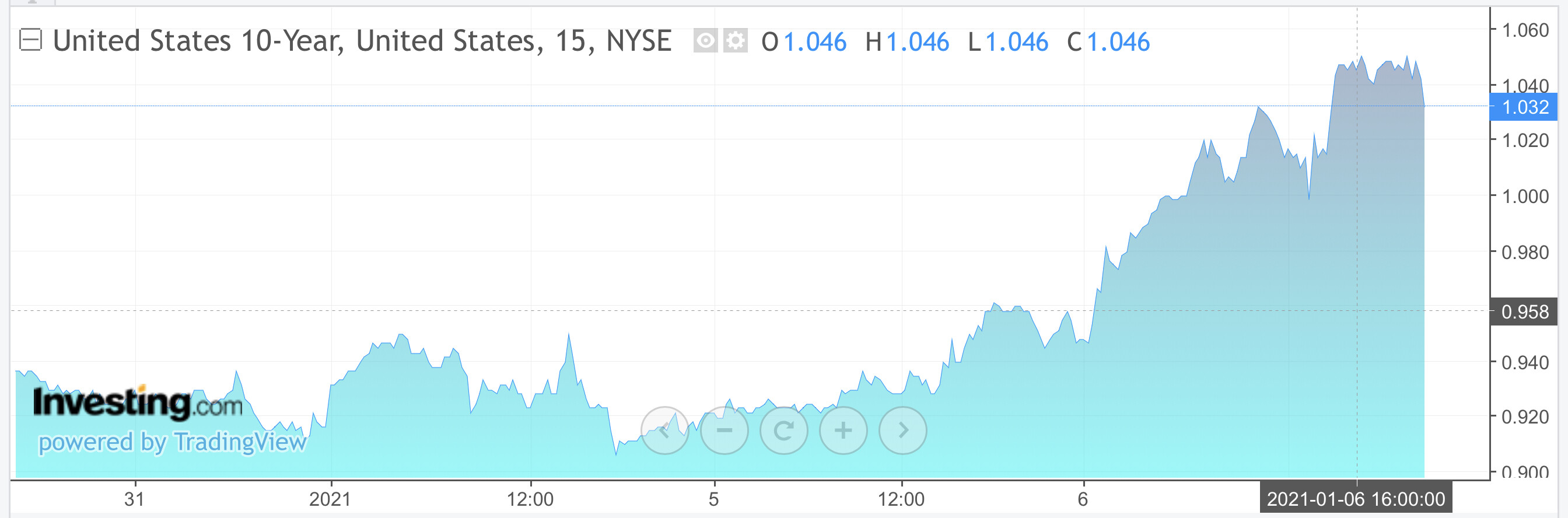

The S&P 500 ended Wednes-day up 0.6% and the Dow Jones Industrial Average rose 1.4% to a new closing high, though that was off the levels it reached earlier in the day before Washing-ton D.C. descended into violence. Perhaps most notably, yields on 10-year U.S. Treasurys rose by .075 points to 1.03%, reflecting higher growth expectations. This gave a boost to banks and other financials, as it will allow them to earn more on loans and invest-ments. Bank of America and Wells Fargo, two of the country’s largest lenders, soared 6.3% and 7.1%, respectively. All this was in spite of the chaos in the nation’s capital.

Itsellä pisti silmään eräs kohta erityisesti tuosta Jeremyn kirjoituksesta:

Even with hindsight, it is seldom easy to point to the pin that burst the bubble. The main reason for this lack of clarity is that the great bull markets did not break when they were presented with a major unexpected negative. Those events, like the portfolio insurance fiasco of 1987, tend to give sharp down legs and quick recoveries. They are in the larger scheme of things unique and technical and are not part of the ebb and flow of the great bubbles. The great bull markets typically turn down when the market conditions are very favorable, just subtly less favorable than they were yesterday. And that is why they are always missed.

Kokemusta kun minulla ei ole sijoittajana aiemmista kuplista, niin tarkoittaako Jeremy tässä sitä että kupla vain saattaa puhjeta jossain kohtaa, ilman mitään selkeää triggeriä? Eli käytännössä ostajat vaan loppuvat markkinalta suhteessa myyjiin ja lisääntynyt myyntipaine ruokkii lisää myyntiä ja sijoittajapsykologia alkaa samalla kääntyä enemmän negatiivisten asioiden havainnointiin sen sijaan että maalaillaan ruusuisia tulevaisuudennäkymiä ja keskitytään yksinomaan positiivisiin asioihin?