NYSE peruuttaa kolmen kiinalaisen teleyhtiön listalta poiston.

saattaa hieman kohentaa tunnelmaa

In a statement released late Monday in New York, the Big Board said “it no longer intends to move forward with the delisting action” on China Mobile Ltd., China Telecom Corp. and China Unicom (Hong Kong) Ltd.

Covid-19 variantin leviäminen ja rokotusten hidas apu huolettaa

News on the pandemic front has painted a grim picture in recent days. Hospitaliza-tions in the U.S. jumped to a record Sunday. Meanwhile, governments across Europe are extending lockdowns to try to slow the spread of the virus.

“We’re going through renewed lockdowns, which is curtailing activity to some extent, but what we’ve seen through the pandemic is that manufacturing activity tends to hold up quite well,” Mr. Mackay said.

Pientä “asemasotaa” vaikuttaa käyvän oma salkku ja muut futuurit, aika pieniä liikkeitä suuntaan tai toiseen. Mihinkäs aikaan ne vaalit on, ensi yönä suomen aikaan?

Kurssit ei ole kauheasti reagoinut yksittäisiin lockdowneihin mutta seurailen mielenkiinnolla miten käy jos Euroopassa otetaan laajemmin tällaisia “varmuuden vuoksi”-sulkuja tuon britannian muunnoksen vuoksi. 90% painotuksella tammikuuhun, pieni pelikassa käytössä…

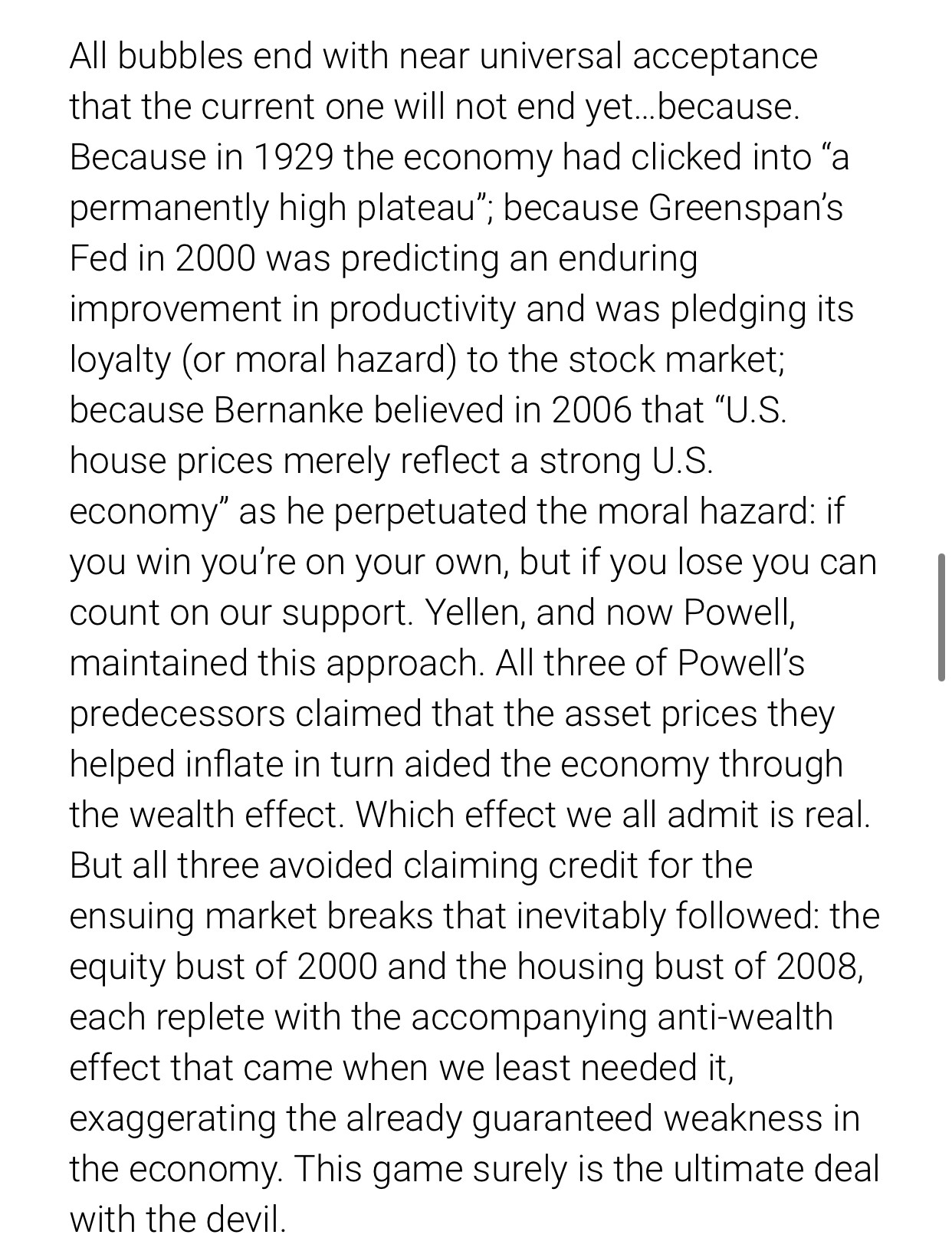

“The combination of timing uncertainty and rapidly accelerating regret on the part of clients means that the career and business risk of fighting the bubble is too great for large commercial enterprises. They can never put their full weight behind bearish advice even if the P/E goes to 65x as it did in Japan. The nearest any of these giant institutions have ever come to offering fully bearish advice in a bubble was UBS in 1999, whose position was nearly identical to ours at GMO. That is to say, somewhere between brave and foolhardy. Luckily for us though, they changed their tack and converted to a fully invested growth stock recommendation at UBS Brinson and its subsidiary, Phillips & Drew, in February 2000, just before the market peak. This took out the 800-pound gorilla that would otherwise have taken most of the rewards for stubborn contrariness. So, don’t wait for the Goldmans and Morgan Stanleys to become bearish: it can never happen. For them it is a horribly non-commercial bet. Perhaps it is for anyone. Profitable and risk-reducing for the clients, yes, but commercially impractical for advisors. Their best policy is clear and simple: always be extremely bullish. It is good for business and intellectually undemanding.”

Kyllä tuossa asiaa on. Markkina on ylikuumentunut kasvuosakkeiden suhteen ja ellei ihmeitä tapahdu, niin moni niistä kokee rajun laskun kun ikuinen 30% vuosikasvu ei jatkukaan. Nousu voi silti jatkua vielä pitkään.

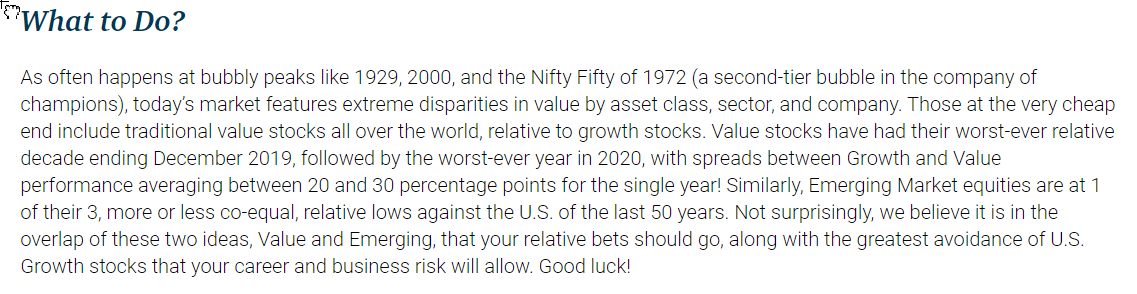

Grantham suosittelee arvoa ja kehittyviä markkinoita. Helppo olla samaa mieltä, jos haluaa indeksitasolla ostaa ja unohtaa. Siellä ei kuplaa ole ja laskumarkkinassa niiden arvo ei välttämättä edes laske. Ovat niin hyljeksittyjä tällä hetkellä.

Tässä luin yksi päivä treidauskirjaa, jossa puhuttiin että osakekurssit eivät seuraa reaalitaloutta vaan reaalitalous seuraa osakekursseja. En nyt muista, kuka sen sanoi. Yritin löytää henkilön Googlen avulla mutta turhaan. Löysin sen sijaan toisen mielenkiintoisen artikkelin.

Jäin miettimään tuota myynnin ja GDP suhdetta. Pakkohan näiden laaja-alaisten lockdownien on näkyä useamman alan myyntituloissa. Vai katsotaanko tämän olevan täysin parissa kvartaalissa ohitse oleva juttu ilman pidempiä kerrannaisvaikutuksia?

Keskuspankin paperoivat yli, edelleen. BRRRRrrrr. Stimulusshekit. Ja jos poisluetaan selvästi koronasta vahinkoa ottaneet alat (turismi, hotellit, autonvuokraajat, ravintolat, leffateatterit…) niin muu talous on kestänyt ensimmäistä lockdown-settiä odotuksia paljon paremmin.

Osakekurssit pyrkivät ennakoimaan tulevia tapahtumia eli diskonttaamaan ne. Kuitenkin ennemmin tai myöhemmin todelliset reaalitalouden tapahtumat korjaavat diskonttausvirheet.

Tuo myynnin ja GDP’n suhde, kuten tukitoimet ja velkojen perinnän vaikeuttaminen, niiden kesto ja suuntaaminen ja noiden vaikutusten ennakointi on erittäin vaikeata, lähes mahdotonta. Itse odotan hiukka huolestuneena sitä aikaa kun korona on saatu kuriin ja aletaan ihmetellä mitäs nyt.

Määrittele nämä kasvuosakkeet jotka tulisivat sinun mielestä rommaamaan. Luin juuri äsken yhden oman kasvuosakkeeni Q4-tulokset ja tulos oli +66% viime vuodesta.

Nyt on hyvä erottaa kurssin romahdus ja firman liiketoiminnan romahdus. Yrityksen kurssin romahtaminen voi tapahtua vaikka tulos kasvaisi jos kurssi on kasvanut kohtuuttoman paljon suhteessa siihen. Jos kurssiin on esim hinnoiteltu 66% kasvu seuraavalle 5lle vuodelle ja todellisuus muuttaakin tuon vaikka 33%iin (mikä edelleen on huima kasvu) niin kurssi romahtaa. Kuplahinnoittelun yksi tunnusmerkeistä on nimenomaan se, että huikeaa kasvua projektoidaan hamaan ikuisuuteen asti. (Tämä on vähän sama kuin sijoittaja projektoisi omaa viime vuoden salkun +300% tuottoaan 10lle vuodelle ja toteaisi olevansa miljardööri tuon jälkeen, todellisuus voi yllättää)

Kyllä moni IT-kuplassakin romahtanut osake (vaikka Microsoft) jatkoi hyvää kasvua koko ajan, ei sen tulos mihinkään romahtanut. Kasvu ei vain ollut niin huikeaa kuin mitä parhaimmillaan kurssiin hinnoiteltiin.

Meni nyt tuonne presidentinvaaliketjuun, mutta näyttäisi tosiaan siltä, että demokraatit on viemässä senaatin. Todella mielenkiintoista nähdä millainen vaikutus tällä on pörssissä:

Tuo Jeremyn kirjoitus oli erinomainen. Laitan suoran linkin tähän:

Jeremy Grantham on jo eläkkeellä, mutta hänen pitkän kokemuksen takia kuuntelen korvat höröllä (tai luen silmät tapittaen) kun hän avaa suunsa. GMO yleensäkin on ollut jo vuosia skeptinen, mikä on tehnyt heistä vähän ”karhuhuutelijoita” tässä markkinassa.

Mutta se ei poista noiden huomioiden arvokkuutta: erityisesti Yhdysvalloissa alkaa muodostua klassisia kuplan piirteitä mikä manifestoituu tekno-osakkeissa mutta myös laajasti koko markkinassa joka hinnoitellaan haastavasti.

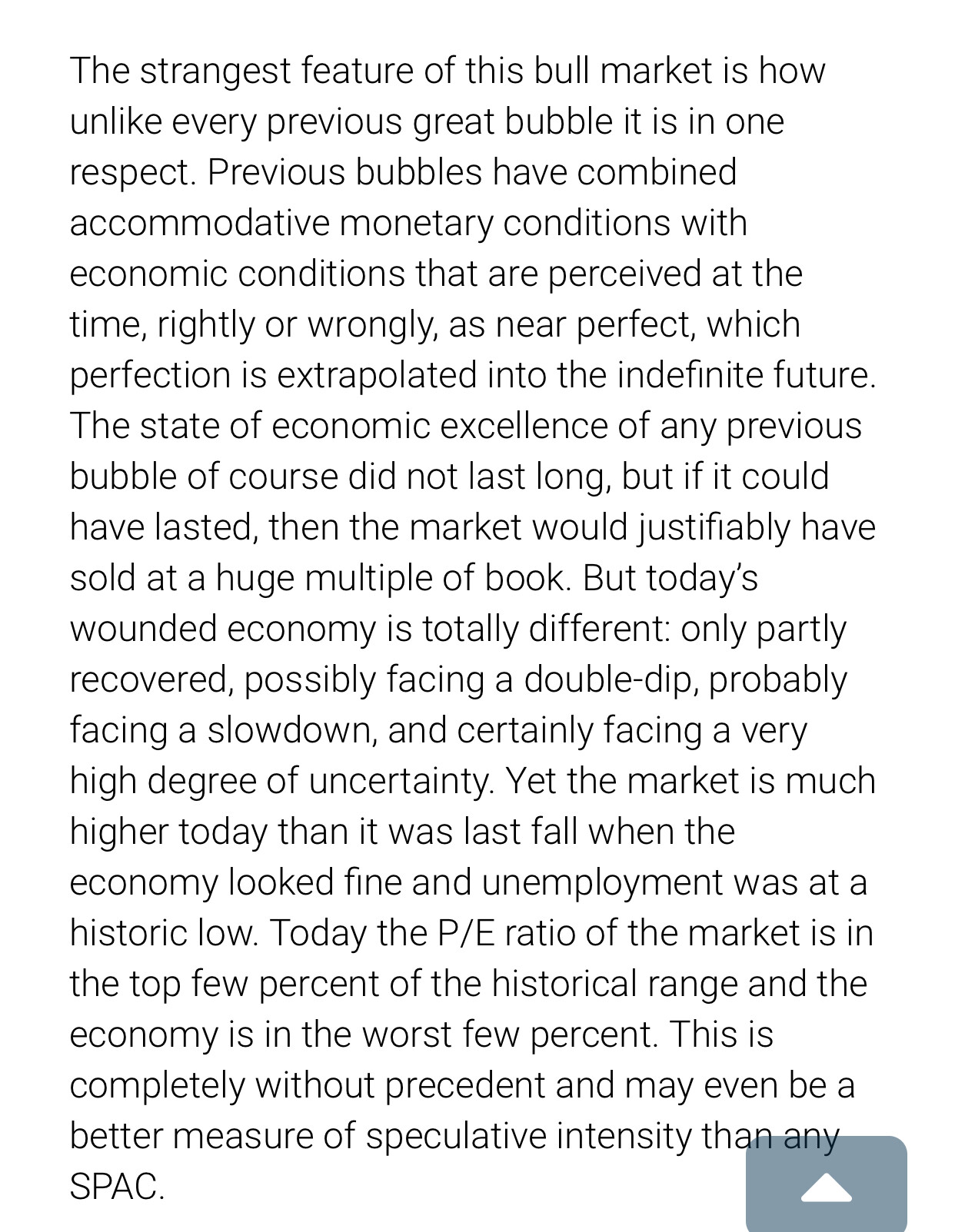

Toisaalta Jeremy itsekin toteaa, että tämänkertainen haipakka tilanne on ainutlaatuinen: nimittäin talous ei ole hyvässä hapessa. Aiemmissa kuplissahan talous voi erinomaisesti ja sen erinomaisena jatkumista ekstrapoloitiin kaus tulevaisuuteen. Nythän talous on pikemminkin kanveesissa. Se myös omasta mielestäni syö hieman pahimpia pelkoja pois, koska ylösalaisin-markkinassa heikko talous tarkoittaa vielä pitkään lisää elvytystä. Ja jos kesken elvytystä pörssi romahtaisi, se olisi outoa…

Se ei toki tarkoita sitä, etteikö jotkut sektorit tai teemat päästellä ilmoja ulos.

Ehkäpä tervein muistutus tuossa kirjoituksessa on, ettei mikään hyvä kestä ikuisesti. Fedin kaikkivoipaisuuteen on uskottu aiemminkin. Fed on kuitenkin sijoittajien kaveri vain tasan niin pitkään, kunnes inflaatio elpyy. Se on brrrrr-sijoittajien hyvä muistaa.

Iltapäivälle tulee kieltämättä mielenkiintoinen hetki, kun USA:n pörssit avautuu.

Tähän on leivottu aika paljon draamaa sisään. Luulen, että ei tämä mikään järisyttävä muutos ole. Ehkä haastavinta on se, kuinka kauas pörssin katse suuntaa. Lyhyellä tähtäimellähän demokraattien voitto Georgiassa ja täten niukka enemmistö senaatissa tarkoittaisi kasvavaa elvytystä – ja sehän on mannaa pörsseille, kuten tähänkin asti. Toisaalta vuoden loppupuolella ja etenkin ensi vuonna voi taas olla luvassa veronkorotuksia, mistä ei varmasti tykätä pörssimaailmassa.

Jossain SA:n artikkelissa, jota en enää muista arvioitiin toisaalta, että demokraattien voitto voisi aiheuttaa jopa 6-10% korjausliikkeen markkinoille, koska riski yritysverojen nostolle kasvaisi. Sitten on myös näkemyksiä, ettei vaikutus ole niin suurta mitä yleisesti uskotaan, koska Biden joukkoineenkin saattaa tajuta, ettei tässä vaiheessa suhdannetta ole välttämättä järkevää nostaa veroja.

Itse uskon lähinnä, että infrapuolelle (Green-deal jne.) tuo olisi iso juttu ja jos USA:ssa lähtisi oikeasti isot infrahankkeet liikkeelle ja elvytysrahaa kansalle, niin luulisi jo inflaatiota tulevan. Tarkasti asiaa seuraillen ja ostoslista valmiina, jos demokraatit voittaa.

Näki veromyynnit suurena syynä 1. päivän korjaukseen

Ymmärsin, että uskoo jonkinlaiseen korjausliikkeeseen Q1 aikana, joka olisi hyvä ostopaikka

Toisaalta varoitti myyjiä, että markkinan vähäisen “elastisuuden” vuoksi markkinalle takaisin pääsy voi olla yllättävän vaikeaa (= eli kurssit voi nousta paljon enemmän kuin odotetaan).

Moni treidaaja, joka teki hyvä voitot 2020 joutuu keväällä maksamaan veroja edellisvuoden tuottoihin liittyen, joka on mahdollisesti pois uusista ostoista.

Pitää arvostustasojen korkeuden perustelua pelkästään korkotasoilla ongelmallisena, koska asiaan vaikuttaa niin moni muukin asia. Esim. korkotasojen osaltahan ne matalat korot tarkoittaa matalaa odotettua talouskasvua tulevaisuudessa, jonka pitäisi vastaavasti laskea kursseja.

Green on tuonut muuten esille riskejä/mahdollisuuksia, joita liittyy passiivisen sijoittamisen osuuden kasvuun. Lisäksi hän tekee paljon mielenkiintoisia haastatteluja, joista olen itse ainakin pitänyt.

Hinkkaan vähän sanoista, koska arvostan näkemystäsi ja haluan olla varma, että oikea viesti välittyi. Jeremyllä omassa tekstissään tämä talouden heikko tilanne ja korkeat kurssit ovat oman ymmärrykseni mukaan niin päin, että se tekee tästä tilanteesta aiempia kuplia suuremman. Tulkitsenkohan Jeremyä oikein?

Tulkitsen taas näkemystäsi, että tämän osalta et ole Jeremyn kanssa samaa mieltä, vaan että heikko talous ja siitä kumpuava elvytys vähentää kuplautumista/sen puhkeamisen vaaraa. Tulkitsenko oikein?

edit. Sanajumppaus siis tuon “myös omasta mielestäni” kohdan osalta.

Erinomainen kirjoitus, lukaisin kanssa eilen lävitse kun tuli twitterissä vastaan

Ehkä yksi lisähuomio, johon Jeremy Grantham itse asiassa päätti artikkelinsa. Markkinan kuplaantumisesta puhuttaessa tai markkinoista yleensäkin puhuttaessa, yleistetään että kaikki firmat ja sektorit olisivat kuplassa, ylhäällä, alhaalla tms. Näinhän se ei tietenkään ole, vaan asia suhteellisesti vaihtelee.

Nyt Grantham päättää, ja arvioi että kuplaantuessa arvostus eri firmojen, sektoreitten ja sijoitusluokkien välillä erkaantuu voimakkaasti. Hän toteaa että huipun ajoitus on käytännössä mahdotonta (viittaus Japan exit kun P/E oli 40 ja matka jatkui P/E 65 tasoon…) ajattelee, että suhteellisesti ottaen ja business/ urariskit huomioiden

a) sijoita Value & Emerging markets

b) vältä US Growth